استراتيجيات سوق الإنتاج الحيوي، وأفضل اللاعبين، وفرص النمو، والتحليل والتنبؤ بحلول عام 2030

البيانات التاريخية : 2020-2021 | سنة الأساس : 2022 | فترة التنبؤ : 2023-2030حجم سوق الإنتاج الحيوي وتوقعاته (2020-2030)، والحصة العالمية والإقليمية، والاتجاهات، وتحليل فرص النمو. يغطي التقرير: حسب المنتج (المستحضرات الحيوية والأدوية الحيوية المشابهة، واللقاحات، والعلاجات الخلوية والجينية، والعلاجات بالأحماض النووية، وغيرها)، والتطبيق (التهاب المفاصل الروماتويدي، وأمراض الدم، والسرطان، والسكري، وأمراض القلب والأوعية الدموية، وغيرها)، والمعدات (المعدات الأولية، والمعدات النهائية، والمفاعلات الحيوية، والمواد الاستهلاكية والملحقات)، والمستخدم النهائي (شركات الأدوية الحيوية، ومنظمات التصنيع التعاقدي، وغيرها)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى).

- تاريخ التقرير : Nov 2023

- رمز التقرير : TIPRE00030322

- الفئة : علوم الحياة

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 209

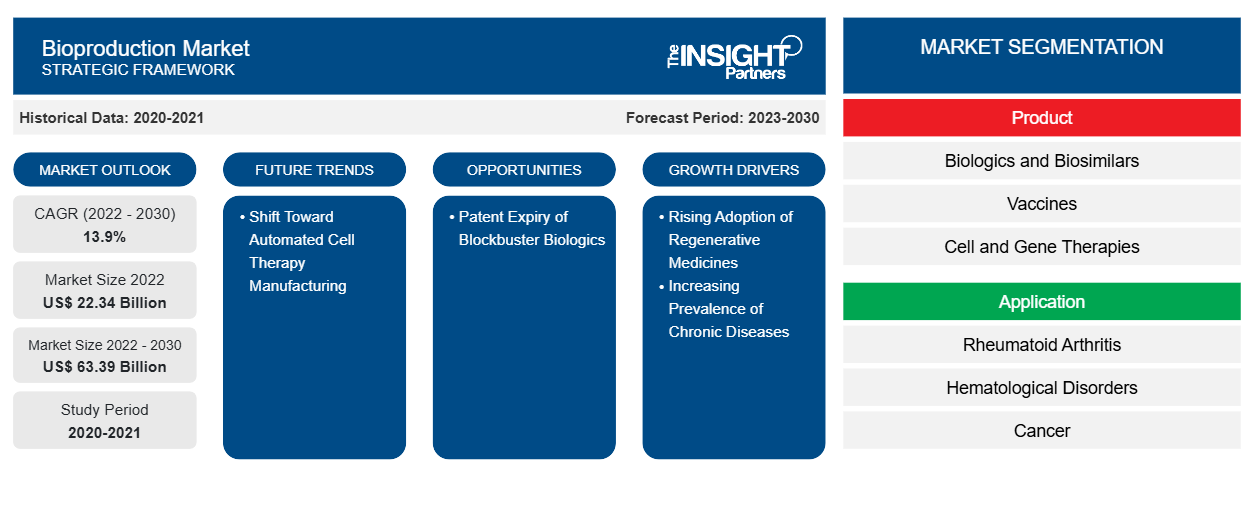

[تقرير بحثي] من المتوقع أن ينمو حجم سوق الإنتاج الحيوي من 22،337.24 مليون دولار أمريكي في عام 2022 إلى 63،393.93 مليون دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 13.9٪ خلال الفترة 2022-2030.

رؤى السوق ووجهة نظر المحلل:

إن الأتمتة قادرة على تقديم العديد من الفوائد لمطوري العلاج الخلوي، بما في ذلك تقليل مخاطر التلوث، وتحسين الاتساق، وخفض تكلفة الإنتاج. وقد عرضت العديد من الشركات أجهزة لتمكين الأتمتة، مثل Lonza Cocoon ونظام CliniMACS Prodigy من Miltenyi، والتي تم تصميمها لتمكين الأتمتة في معظم عمليات الوحدات المتسلسلة لعملية CAR-T داخل نظام واحد. وقد أدى العدد المتزايد من العلاجات الخلوية إلى تحويل إنتاج منتجات العلاج الخلوي من حجم صغير إلى حجم كبير في جميع أنحاء العالم. بالإضافة إلى ذلك، فإن تطور العلاج الخلوي، من البيئة الأكاديمية والسريرية إلى الإنتاج الضخم والتسويق، يزيد من الطلب على الأتمتة في التصنيع. وقد أدت الأنشطة البحثية المتزايدة في العلاجات الخلوية إلى زيادة الطلب على حلول التصنيع المتقدمة. وفي ضوء ذلك، تقدم العديد من الجهات الفاعلة منتجات لتلبية الاحتياجات الرقمية للباحثين الأكاديميين وشركات التكنولوجيا الحيوية الكبرى. على سبيل المثال، في مايو 2019، أطلقت GE Healthcare تطبيق الويب Chronicle لدعم سير عمل العلاج الخلوي الكامل. برنامج أتمتة Chronicle هو حل رقمي متوافق مع ممارسات التصنيع الجيدة (GMP) مصمم لتحسين تطوير وتصنيع عملية العلاج الخلوي المعقدة.

تدخل الشركات أيضًا في تطورات استراتيجية وتكنولوجية للأتمتة في علاج الخلايا. على سبيل المثال، في يوليو 2020، دخلت شركة Thermo Fisher Scientific Inc. وشركة Lyell Immunopharma في شراكة لتطوير وتصنيع عمليات لتصميم علاجات خلوية فعالة لمرضى السرطان. وبموجب هذه الشراكة، تهدف الشركات إلى تحسين لياقة الخلايا التائية ودعم تطوير منصة متكاملة متوافقة مع ممارسات التصنيع الجيدة الحالية (cGMP) (النظام والبرمجيات) جنبًا إلى جنب مع الكواشف والمواد الاستهلاكية والأدوات. في مارس 2019، دخلت شركة Lonza في شراكة مع المركز الطبي Sheba في إسرائيل لتوفير تصنيع CAR-T آلي ومغلق باستخدام منصة تصنيع العلاج الخلوي Cocoon في نقطة الرعاية. وبالتالي، من المتوقع أن يؤدي التبني المتزايد للأتمتة بين مصنعي العلاج الخلوي إلى دفع سوق الإنتاج البيولوجي .

محركات النمو:

انتهاء صلاحية براءة اختراع شركة Blockbuster Biologics يخلق فرصًا لسوق الإنتاج البيولوجي

تمثل المواد البيولوجية علاجات جديدة واعدة لأمراض لم تكن قابلة للعلاج من قبل، كما أصبحت ذات أهمية كبيرة في سوق الأدوية. ومن المتوقع أن تنتهي صلاحية براءات الاختراع الخاصة بالمواد البيولوجية الأصلية في السنوات القادمة.

يرد في الجدول التالي تواريخ تقديرية لانتهاء صلاحية براءات الاختراع والحصرية للمنتجات البيولوجية الأكثر مبيعا.

|

المواد البيولوجية

|

تواريخ انتهاء الصلاحية

|

|

افاستين |

يناير 2022 |

|

سيرامزا |

مايو 2023 |

|

أدسيتريس |

أغسطس 2023 |

|

الجمرة الخبيثة |

أكتوبر 2024 |

|

غازيفا/غازيفارو |

نوفمبر 2024 |

|

دارزالكس |

مايو 2026 |

|

أوكريفوس |

ابريل 2027 |

|

إمجاليتي |

سبتمبر 2028 |

|

هيمليبرا |

فبراير 2028 |

|

لوميتري |

مارس 2028 |

|

إمفينزي |

سبتمبر 2028 |

|

ميلوتارج |

ابريل 2028 |

|

إمفينزي |

سبتمبر 2028 |

|

ميلوتارج |

ابريل 2028 |

|

سيلفانت |

يوليو 2034 |

المصدر: مجلة مبادرة الأدوية الجنيسة والأدوية الحيوية المشابهة (GaBI)

إن انتهاء صلاحية براءات الاختراع وغيرها من حقوق الملكية الفكرية للمنتجات البيولوجية الأصلية سوف يخلق الحاجة إلى تقديم منتجات بيولوجية مماثلة جديدة في المستقبل. ونتيجة لذلك، سوف تشتد المنافسة بين اللاعبين في السوق في الصناعة في السنوات القادمة. وبالتالي، من المتوقع أن يؤدي انتهاء صلاحية براءات الاختراع للمنتجات البيولوجية الرائجة إلى خلق فرص مربحة لسوق الإنتاج البيولوجي خلال فترة التنبؤ.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الإنتاج الحيوي: رؤى استراتيجية

-

احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه:

"سوق الإنتاج الحيوي" مقسم على أساس المنتج والتطبيق والمعدات والمستخدم النهائي. يتم تقسيم سوق الإنتاج الحيوي، حسب المنتج، إلى مواد بيولوجية ومشابهة بيولوجيًا، ولقاحات، وعلاجات الخلايا والجينات، وعلاجات الأحماض النووية، وغيرها. احتل قطاع المواد البيولوجية والمشابهة البيولوجية أكبر حصة سوقية في عام 2022؛ ومن المتوقع أن يسجل قطاع علاجات الخلايا والجينات أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2022-2030. بناءً على التطبيق، ينقسم سوق الإنتاج الحيوي إلى التهاب المفاصل الروماتويدي ، واضطرابات الدم، والسرطان، والسكري، وأمراض القلب والأوعية الدموية، وغيرها. احتل قطاع السرطان أكبر حصة سوقية في عام 2022 ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030. من حيث المعدات، يتم تقسيم سوق الإنتاج الحيوي إلى المواد الاستهلاكية والملحقات، والمعدات النهائية، والمفاعلات الحيوية، والمعدات الأولية. احتل قطاع المواد الاستهلاكية والملحقات أكبر حصة سوقية في عام 2022 ومن المتوقع أن ينمو بأسرع معدل خلال الفترة 2022-2030. يتم تقسيم سوق الإنتاج الحيوي، حسب المستخدم النهائي، إلى شركات الأدوية الحيوية ومنظمات التصنيع التعاقدي وغيرها. احتل قطاع شركات الأدوية الحيوية أكبر حصة سوقية في عام 2022. ومن المتوقع أن يسجل قطاع منظمات التصنيع التعاقدي أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2022-2030.

التحليل القطاعي:

ينقسم سوق الإنتاج الحيوي، حسب المنتج، إلى المستحضرات البيولوجية والمستحضرات الحيوية المماثلة ، واللقاحات، والعلاجات الخلوية والجينية، والعلاجات بالأحماض النووية، وغيرها. احتل قطاع المستحضرات البيولوجية والمستحضرات الحيوية المماثلة أكبر حصة سوقية في عام 2022. ومن المتوقع أن يسجل قطاع العلاجات الخلوية والجينية أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2022-2030. العلاج الخلوي والعلاج الجيني هما المجالان المتداخلان في العلاج والبحث الطبي الحيوي. يهدف كلا العلاجين إلى منع الأمراض أو علاجها أو علاجها المحتمل. علاوة على ذلك، يمكن لكلا العلاجين تحسين السبب الكامن وراء الأمراض الوراثية والمكتسبة. يهدف العلاج الخلوي إلى علاج الأمراض عن طريق استعادة أو تعديل عدة مجموعات من الخلايا خارج الجسم قبل حقنها في المريض أو باستخدام الخلايا لحمل العلاج عبر الجسم. يهدف العلاج الجيني إلى علاج الأمراض عن طريق استعادة أو إدخال جينات جديدة إلى الخلايا - إما خارج الجسم (خارج الجسم الحي) أو داخل الجسم (داخل الجسم الحي). تعمل العلاجات الجينية عن طريق تعديل الجينات في أنواع محددة من الخلايا ودمجها في الجسم.

من حيث التطبيق، يتم تقسيم سوق الإنتاج الحيوي إلى التهاب المفاصل الروماتويدي، واضطرابات الدم، والسرطان، والسكري، وأمراض القلب والأوعية الدموية، وغيرها. احتل قطاع السرطان أكبر حصة سوقية في عام 2022 ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030. تزامن ارتفاع نفقات الرعاية الصحية مع التقدم في رعاية مرضى السرطان. نتج تطوير العقاقير الحيوية المماثلة عن استراتيجيات لتقليل التكلفة الإجمالية لأدوية الأورام الباهظة الثمن وإعطاء الأولوية لتقنيات احتواء التكاليف في الولايات المتحدة والعالم. لعدد من الأسباب، تعتبر العقاقير البيولوجية حاسمة في علاج السرطان. يمكن للأدوية البيولوجية أن تساعد جسم المريض على التعرف على الخلايا السرطانية ومكافحتها. تستهدف بعض العقاقير البيولوجية الخلايا السرطانية بشكل مباشر عن طريق التدخل في إشارات نموها. بعد العلاج الكيميائي، يمكن للعقاقير البيولوجية المختلفة أن تساعد في المعركة ضد العدوى. في الولايات المتحدة، يمكن علاج سرطان القولون والمعدة والثدي، من بين الأورام الخبيثة الأخرى، بالعقاقير الحيوية المماثلة المعتمدة من إدارة الغذاء والدواء. كما يمكن استخدامها لمعالجة الآثار السلبية لعلاجات السرطان، على سبيل المثال، انخفاض عدد خلايا الدم البيضاء التي تزيد من التعرض للعدوى. تُستخدم المواد البيولوجية كعوامل علاجية وداعمة في علاج السرطان. يعد عقار تراستوزوماب (هيرسيبتين) مثالاً على دواء بيولوجي، وهو عقار يستهدف السرطان ويستخدم لعلاج سرطان المعدة المتقدم وسرطان الثدي. تشمل الأدوية البيولوجية المماثلة لهذا العقار هيرزوما وأونتروزانت.

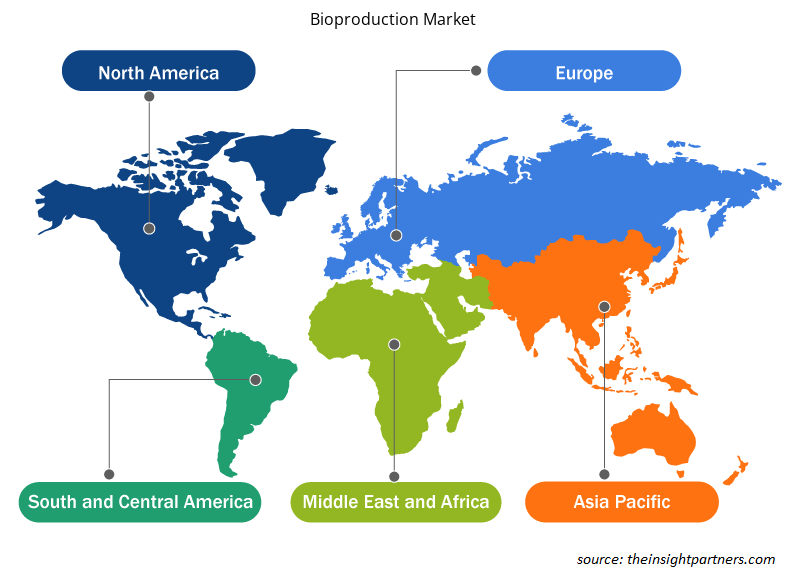

التحليل الإقليمي:

من الناحية الجغرافية، يتم تقسيم سوق الإنتاج الحيوي العالمي إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. في عام 2022، استحوذت أمريكا الشمالية على أكبر حصة من سوق الإنتاج الحيوي العالمي. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030. ويعزى نمو السوق في هذه المنطقة إلى الحاجة المتزايدة إلى حلول علاجية متفوقة، والتركيز المتزايد على أنشطة البحث والتطوير، والسيناريوهات التنظيمية المواتية. بالإضافة إلى ذلك، من المتوقع أن تؤدي زيادة الاستثمارات وتطوير البنية التحتية للرعاية الصحية لتعزيز أنشطة البحث إلى دفع سوق الإنتاج الحيوي في منطقة آسيا والمحيط الهادئ خلال الفترة 2022-2030.

ينقسم سوق الإنتاج الحيوي في أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك. ويمكن أن يُعزى نمو السوق في هذه المنطقة إلى زيادة حالات الإصابة بمرض السكري والعقم، فضلاً عن زيادة تطوير المنتجات في المستحضرات الحيوية المماثلة.

تؤدي حالات الاضطرابات الجينية والخلوية المتزايدة إلى زيادة الطلب على العلاجات الخلوية. كشف تقرير صادر عن PhRMA في عام 2020 عن خط أنابيب العلاج الخلوي والجينات أن هناك 400 علاج خلوي وجيني قيد التطوير لاستهداف مجموعة متنوعة من الأمراض والحالات من السرطان إلى الاضطرابات الوراثية إلى الحالات العصبية في الولايات المتحدة. اعتبارًا من فبراير 2020، تمت الموافقة على تسعة منتجات للعلاج الخلوي أو الجيني في الولايات المتحدة لعلاج السرطان وأمراض العيون والأمراض الوراثية النادرة. كما يبتكر عدد متزايد من الشركات الناشئة علاجات خلوية في البلاد.

في الولايات المتحدة، تُستخدم الأدوية الحيوية المماثلة لعلاج مرضى السرطان وأمراض الكلى والسكري وأمراض المناعة الذاتية الأخرى مثل مرض كرون والتهاب المفاصل الروماتويدي. ووفقًا لشركة Cardinal Health، فقد وافقت إدارة الغذاء والدواء الأمريكية على ما مجموعه 33 دواءً حيويًا مماثلًا في الولايات المتحدة، و21 منها متاحة تجاريًا. ومن بين الأدوية الحيوية المماثلة الـ 21 الموجودة في السوق، يُستخدم 17 منها لعلاجات مرتبطة بالسرطان، و3 لعلاج الحالات المناعية الذاتية، و1 يستخدم لعلاج مرض السكري. ومن المتوقع أن تكون أسعار الأدوية الحيوية المماثلة أقل بنسبة 15% إلى 30% من الأدوية الحيوية. وفي عام 2020 وحده، وفرت الأدوية الحيوية المماثلة 7.9 مليار دولار أمريكي، ومن المتوقع أن تنمو المدخرات بشكل كبير في السنوات القليلة المقبلة مع دخول المزيد من الأدوية الحيوية المماثلة إلى السوق. وبحسب شركة كاردينال هيلث، من المتوقع أن تعمل الأدوية الحيوية المماثلة على خفض الإنفاق على الأدوية في الولايات المتحدة بمقدار 133 مليار دولار بحلول عام 2025. وبالإضافة إلى ذلك، يعمل الدعم المتزايد من الحكومة على تعزيز نمو العلاجات الخلوية، مما يؤثر على نمو سوق الإنتاج الحيوي.

وفقًا لـ Cancer Medical Science، يحتل السرطان المرتبة الثالثة كسبب رئيسي للوفاة في المكسيك في عام 2020. أكثر أنواع السرطان شيوعًا بين الرجال المكسيكيين هي سرطان البروستاتا والقولون والمستقيم والخصية والرئة والمعدة، بينما أفادت النساء بشكل رئيسي بمعاناتهن من سرطان الثدي والغدة الدرقية وعنق الرحم وجسم الرحم وسرطان القولون والمستقيم. في المكسيك، تُعرف المنتجات الحيوية المماثلة أيضًا باسم المنتجات الحيوية القابلة للمقارنة. وفقًا لـ GaBI، تمت الموافقة حاليًا على 13 منتجًا حيويًا قابلًا للمقارنة في المكسيك في الفئات العلاجية التالية: عامل تحفيز تكون الكريات الحمراء، وعامل تحفيز مستعمرات الخلايا المحببة، وهرمون النمو الداخلي، وهرمون تحفيز الجريبات (FSH)، والأنسولين، ومثبط عامل نخر الورم (TNF)، والأدوية المضادة للفيروسات والإنترفيرون. وبالتالي، فإن العدد المتزايد من حالات مرض السرطان وموافقات المنتجات الحيوية المماثلة تدفع نمو سوق الإنتاج الحيوي في المكسيك.

رؤى إقليمية حول سوق الإنتاج البيولوجي

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الإنتاج الحيوي طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الإنتاج الحيوي والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الإنتاج البيولوجي

نطاق تقرير سوق الإنتاج الحيوي

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 22.34 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 63.39 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 13.9% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة |

حسب المنتج

|

| المناطق والدول المغطاة |

أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

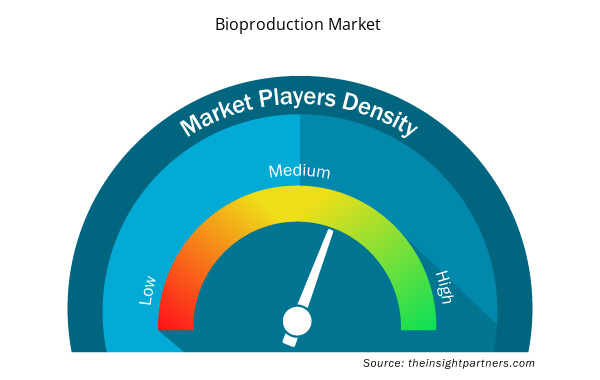

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الإنتاج الحيوي نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الإنتاج الحيوي هي:

- شركة ثيرمو فيشر العلمية

- ميرك كي جي ايه ايه

- شركة ف. هوفمان-لاروش المحدودة

- مختبرات بيو راد

- مجموعة لونزا ايه جي

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الإنتاج الحيوي

تطورات الصناعة والفرص المستقبلية:

فيما يلي قائمة بالتطورات الاستراتيجية المختلفة التي قامت بها الشركات الرائدة العاملة في سوق الإنتاج الحيوي:

- في مارس 2023، أعلنت شركة لونزا عن اكتمال خط إنتاج المنتجات الدوائية السريرية والتجارية الذي تعتزم إنشائه في فيسب (سويسرا). وسيخدم الخط الجديد العملاء الذين لديهم مجموعة من متطلبات الإنتاج للمنتجات الدوائية، سواء للإمدادات السريرية أو التجارية. ويشكل خط عزل تعبئة السوائل والقوارير المجففة بالتجميد الحديث للعديد من الوسائل التي تلبي متطلبات الملحق 1 من ممارسات التصنيع الجيدة (GMP) لتصنيع المنتجات المعقمة جزءًا من منشأة ممارسات التصنيع الجيدة (cGMP) التي تبلغ مساحتها 1200 متر مربع. ويعمل الخط بالفعل بكامل طاقته ولديه ترخيص ممارسات التصنيع الجيدة (cGMP)؛ ومن المقرر أن يتم تعبئة أولى دفعات العملاء في أبريل 2023.

- في مايو 2022، أعلنت شركة FUJIFILM Irvine Scientific Inc، الشركة الرائدة عالميًا في تطوير وتصنيع وسائط زراعة الخلايا الخالية من المصل والمحددة كيميائيًا للإنتاج الحيوي وتصنيع العلاج الخلوي، عن الانتهاء من مركز الابتكار والتعاون في منطقة سوتشو الجديدة، الصين.

- في ديسمبر 2021، أعلنت شركة فوجيفيلم إيرفين ساينتيفيك، وهي شركة رائدة عالميًا في تطوير وتصنيع وسائط زراعة الخلايا الخالية من المصل والمحددة كيميائيًا للإنتاج الحيوي وتصنيع العلاج الخلوي، عن إنشاء مركز للابتكار والتعاون في منطقة سوتشو الجديدة بالصين. ومن خلال هذا المركز الجديد، سيتعاون الخبراء مع العملاء لتصميم عمليات زراعة الخلايا الأولية التي تلبي احتياجاتهم في التصنيع الحيوي.

- في مارس 2023، قامت شركة Cormorant Asset Management التابعة لشركة BiVACOR Inc وOneVentures، من خلال OneVentures Healthcare Fund III، بتمويل الشركة برأس مال قدره 18 مليون دولار أمريكي. ستساعد الأموال الشركة في توظيف مسؤولين تنفيذيين مهمين ودعم البحث والتطوير الجاري بالإضافة إلى دراسات الجدوى المبكرة في التجارب البشرية. باستخدام هذه المساعدة المالية، ستقوم الشركة بتوظيف مرشحين لأدوار مهمة، مثل المتخصصين في البحث والتطوير والمديرين التنفيذيين، كجزء من جهودها لمضاعفة حجم عملياتها. تأمل شركة BiVACOR Inc أيضًا في إجراء دراسة جدوى مبكرة للقلب الاصطناعي الكامل لأول مرة على البشر بحلول نهاية عام 2023.

المنافسة والشركات الرئيسية:

تعد Lonza Group AG وbbi-biotech GmbH وDanaher Corp وSartorius AG وFUJIFILM Irvine Scientific Inc وThermo Fisher Scientific Inc وMerck KGaA وF. Hoffmann-La Roche Ltd وBio-Rad Laboratories Inc من أبرز الشركات في سوق الإنتاج البيولوجي. تركز هذه الشركات على التقنيات الجديدة وترقية المنتجات الحالية والتوسع الجغرافي لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم.

مرينال محللة أبحاث مخضرمة، تتمتع بخبرة تزيد عن 8 سنوات في مجال استخبارات واستشارات سوق علوم الحياة. بفضل عقليتها الاستراتيجية والتزامها الراسخ بالتميز، اكتسبت خبرة واسعة في التنبؤ بالصناعات الدوائية، وتقييم فرص السوق، وتطوير معايير الصناعة. يرتكز عملها على تقديم رؤى عملية تُمكّن العملاء من اتخاذ قرارات استراتيجية مدروسة.

تكمن قوة مرينال الأساسية في ترجمة مجموعات البيانات الكمية المعقدة إلى معلومات استخباراتية قيّمة. وتُعدّ براعتها التحليلية ركيزةً أساسيةً في صياغة استراتيجيات دخول السوق (GTM) واكتشاف فرص النمو في قطاعي الأدوية والأجهزة الطبية. وبصفتها مستشارةً موثوقةً، تُركز مرينال باستمرار على تبسيط إجراءات سير العمل وترسيخ أفضل الممارسات، مما يُعزز الابتكار والكفاءة التشغيلية لعملائها.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

تقارير ذات صلة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق الإنتاج الحيوي

احصل على عينة مجانية ل - سوق الإنتاج الحيوي