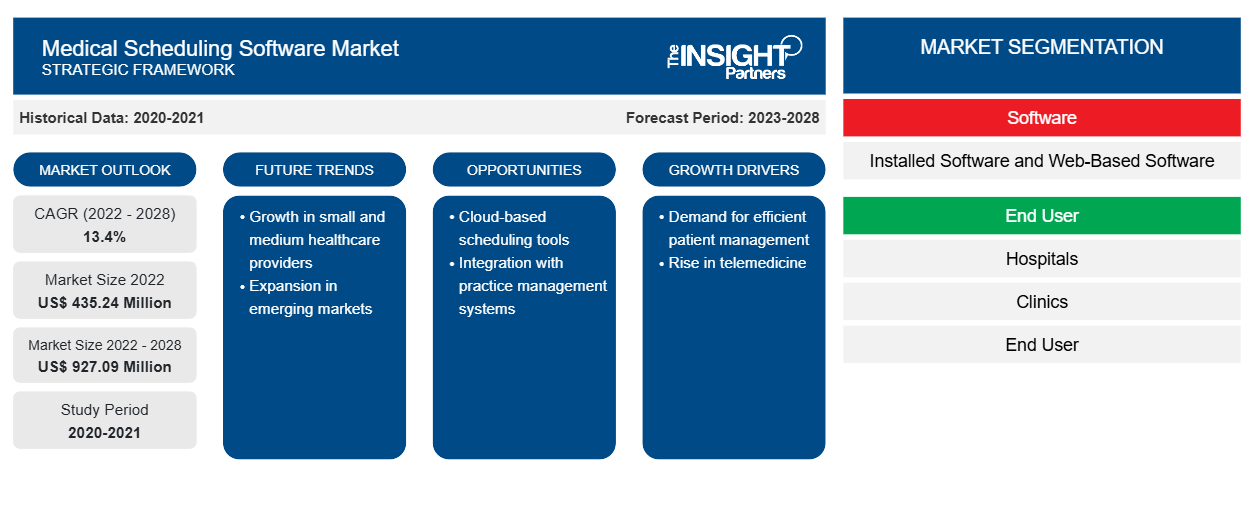

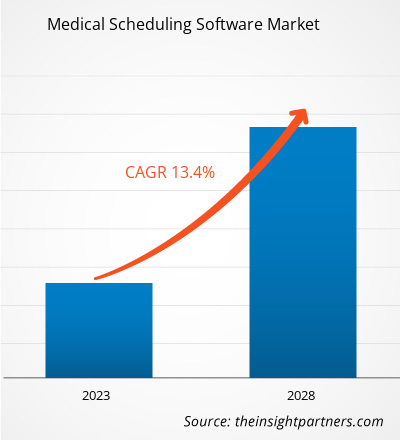

من المتوقع أن يصل سوق برامج الجدولة الطبية إلى 927.09 مليون دولار أمريكي بحلول عام 2028 من 435.24 مليون دولار أمريكي في عام 2022؛ ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 13.4٪ من عام 2022 إلى عام 2028.

يتيح برنامج جدولة المواعيد الطبية للمرضى جدولة مواعيدهم عبر الإنترنت عندما يكونون بعيدًا عن المستشفيات أو العيادات. يستخدم العيادة نظامًا شاملاً مع بوابة متكاملة للمرضى وبرنامج جدولة. تشمل الميزات المشتركة لبرنامج جدولة المواعيد الطبية تسجيل المرضى وخدمات تذكير المواعيد والإعدادات القابلة للتخصيص وتتبع المرضى. أدى التعامل الاقتصادي والفعال مع البرنامج إلى زيادة تفضيل البرنامج.

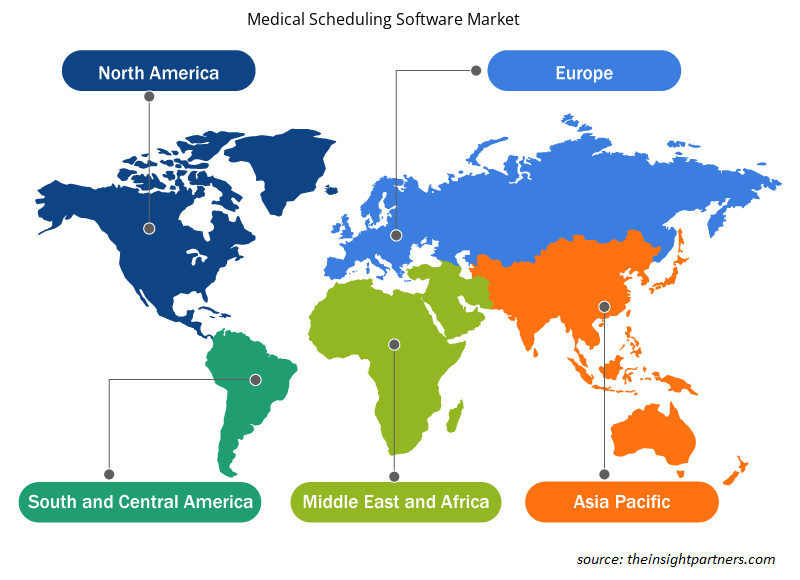

يتم تقسيم سوق برامج الجدولة الطبية بناءً على البرنامج والمستخدم النهائي والجغرافيا. من خلال الجغرافيا، يتم تقسيم السوق على نطاق واسع إلى أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى. يقدم التقرير رؤى وتحليلات متعمقة لسوق برامج الجدولة الطبية، مع التركيز على معايير مثل اتجاهات السوق والتقدم التكنولوجي وديناميكيات السوق، إلى جانب تحليل المشهد التنافسي للاعبين الرائدين في السوق في العالم.

رؤى السوق

زيادة اعتماد مقدمي الرعاية الصحية على النهج الذي يركز على المريض

النهج الذي يركز على المريض هو فكرة في أنظمة الرعاية الصحية يمكنها إقامة شراكة بين المرضى وأسرهم وممارسي الرعاية الصحية لمواءمة القرارات مع احتياجات المرضى وتفضيلاتهم ورغباتهم. كما يتضمن تقديم تعليم ودعم محددين يحتاجهما المرضى لاتخاذ قرارات معينة والمشاركة في رعايتهم.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق برامج الجدولة الطبية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

زيادة المشاركة مع جميع أصحاب المصلحة (المقدمين والمرضى وغيرهم)، مما يؤدي إلى تقليل النفقات الإجمالية. تحسين المعرفة والفهم بين المرضى لصحتهم ورفاهتهم وخيارات الرعاية الصحية مما يؤدي إلى تحسين الرعاية وتقليل مستويات المرض. يمكن أن تعمل هذه المعرفة المحسنة أيضًا على تحسين الرعاية بعد الخروج من المستشفى وزيارات المستشفى وتقليل إعادة القبول والاستشارات الثانوية. من خلال إشراك المرضى والتعاون معهم في صنع القرار، يمكن لمقدمي الرعاية الصحية اتخاذ قرارات أكثر ملاءمة فيما يتعلق بصحة المريض. زيادة الميزة التنافسية مع تنافس المزيد من المستشفيات على المرضى بناءً على كل من جودة الرعاية والتكلفة. تؤدي جودة الحياة الأفضل للمرضى إلى زيادة رضا كل من الطبيب والمريض.

في السنوات الأخيرة، كان النهج الذي يركز على المريض هو السائد في صناعة الرعاية الصحية. وتعتبر الابتكارات التكنولوجية وتطوير البرامج أمرًا بالغ الأهمية لثورة صناعة الرعاية الصحية هذه. تدعم هذه التطورات التكنولوجية الخدمات الطبية والإدارية التي تعمل على تعزيز وتيسير عمليات الرعاية الصحية والاتصالات وسير العمل بشكل كبير. ترفع الرعاية الصحية التي تركز على المريض مستويات رضا المرضى، مما يخلق فوائد لمقدمي الرعاية الصحية والممارسات. وبالتالي، فإن التبني المتزايد لنهج يركز على المريض من قبل مقدمي الرعاية الصحية يدفع نمو سوق برامج جدولة المواعيد الطبية.

زيادة المعرفة حول إنترنت الأشياء

خلال الفترة 2011-2020، تم توصيل عدد كبير بشكل ملحوظ من الأجهزة بالإنترنت أكثر من أي وقت مضى، وسيستمر هذا الاتجاه بشكل مطرد في العقود القادمة أيضًا. دفع ظهور إنترنت الأشياء (IoT) إلى تطوير ممارسات صحية مختلفة تهدف إلى تحسين صحة السكان . تم فحص العديد من خدمات وتطبيقات إنترنت الأشياء في الرعاية الصحية - الصحة الإلكترونية، والصحة المتنقلة (mHealth)، والمعيشة المساعدة المحيطة، والأجهزة الدلالية، والأجهزة القابلة للارتداء والهواتف الذكية، والرعاية الصحية المجتمعية - في العديد من الدراسات الحديثة. كانت هذه الخدمات مفيدة على نطاق واسع ويمكن استخدامها لمجموعة متنوعة من الأغراض عبر حالة واحدة وإدارة حالة المجموعة، بما في ذلك السماح لمهنيي الرعاية الصحية بتتبع ومراقبة تقدم المريض عن بُعد، وتحسين الإدارة الذاتية للحالات المزمنة، والمساعدة في الكشف المبكر عن التشوهات، وتسريع التعرف على الأعراض والتشخيصات السريرية. علاوة على ذلك، تتمتع التطبيقات التي تعمل بتقنية إنترنت الأشياء بإمكانية الاستفادة بشكل أفضل من موارد الرعاية الصحية مع توفير علاج طبي عالي الجودة ومنخفض التكلفة.

وقد أدى الذكاء الاصطناعي إلى تعزيز توافر المعلومات الصحية في نقطة الرعاية؛ على سبيل المثال، يمكن لروبوتات الدردشة (المعروفة أيضًا باسم أطباء الذكاء الاصطناعي) تقديم نصائح طبية ونصائح حول نمط الحياة. ومن بين الأمثلة الأخرى لروبوتات الذكاء الاصطناعي المعروفة التي تقدم توصيات فورية للمرضى، بناءً على التفاصيل/الأعراض التي أدخلوها، Woebot وYour.Md وBabylon وHealthTap.

تتزايد وتتطور باستمرار فرص الابتكار في مجال إنترنت الأشياء في قطاع الرعاية الصحية. وتواجه المرافق الطبية تحديات خاصة، ويعمل بائعو إنترنت الأشياء على تطوير أساليب جديدة لمعالجة هذه التحديات.

تزايد قبول تكنولوجيا الرعاية الصحية عبر الهاتف المحمول

إن التطورات في تكنولوجيا الهاتف المحمول، إلى جانب المخاوف الصحية المتزايدة، تعمل على تغذية نمو خدمات الصحة عبر الهاتف المحمول (MHS) في جميع أنحاء العالم. تمتلك تقنيات الهاتف المحمول واللاسلكي القدرة على تغيير طريقة تقديم الرعاية الصحية. إن التقدم السريع في تقنيات وتطبيقات الهاتف المحمول، وزيادة الفرص الجديدة لدمج الصحة عبر الهاتف المحمول في خدمات الصحة الإلكترونية الحالية، والتوسع المستمر في تغطية شبكة الهاتف المحمول الخلوية من بين العوامل الرئيسية التي تدعم انتشار حلول الصحة عبر الهاتف المحمول. وفقًا لتقديرات الاتحاد الدولي للاتصالات، يوجد أكثر من 5 مليارات مشترك لاسلكي، يعيش أكثر من 70٪ منهم في بلدان منخفضة ومتوسطة الدخل في عام 2020. وفقًا لجمعية GSM، وصلت عمليات الإرسال اللاسلكية التجارية إلى حوالي 85٪ من سكان العالم، أي بعيدًا عن متناول الشبكة الكهربائية. إن انتشار الاتصالات اللاسلكية لن يساعد فقط في تحسين جودة الرعاية وصحة المرضى، بل سيوفر أيضًا تكاليف رعاية صحية ضخمة غير ضرورية كل عام من خلال المساعدة في معالجة مشكلة الأدوية الموصوفة الرديئة. من المرجح أن تتوسع تطبيقات الصحة عبر الهاتف المحمول في السنوات القادمة. ومع تزايد انتشار مرض السكري في الولايات المتحدة، فإن إمكانات تطبيقات الصحة عبر الهاتف المحمول للمساعدة في رعاية مرضى السكري والوقاية منهم سوف تكون واحدة من أهم المجالات بالنسبة لمنتجي تطبيقات الصحة عبر الهاتف المحمول. على سبيل المثال، أطلقت هيئة الخدمات الصحية الوطنية البريطانية برنامجها التجريبي، حيث يتم اختبار مرضى السكري من النوع الأول أو الثاني باستخدام التكنولوجيا الصحية، مما يسمح لهم بإدارة حالاتهم بأنفسهم من خلال البقاء في المنزل. وهذا يساعد المرضى في خفض التكاليف الإضافية التي يتكبدونها في شكل إقامات في المستشفى. وبالإضافة إلى تحسين الاتصال بالإنترنت، فإن انخفاض تكاليف الإنترنت، وخاصة في البلدان النامية، هي العوامل الرئيسية التي تعزز تبني تطبيقات الصحة عبر الهاتف المحمول.

يتم ذكر العديد من تطبيقات الصحة الأخرى من الجيل التالي أدناه:

- كان تطبيق Mobile MIM أول تطبيق طبي في متجر تطبيقات Apple. ويُستخدم لعرض وتسجيل ودمج وعرض الصور الطبية من فحوصات SPECT وPET وCT وMRI والأشعة السينية والموجات فوق الصوتية لأغراض التشخيص. ويعزز تطبيق Mobile MIM وصول الأطباء إلى الصور ويسمح لهم بالتشاور مع أقرانهم من خلال توفير إمكانية الوصول اللاسلكي والمحمول إلى الصور الطبية.

- طورت شركة WellDoc Inc. تطبيق BlueStar Diabetes الذي يعمل عن طريق تسجيل بيانات نسبة السكر في الدم؛ كما يوفر التدريب في الوقت الفعلي. من خلال أكثر من 20000 رسالة تدريب آلية، يقوم نظام WellDoc بتحليل البيانات وتوفير مدرب مخصص لمساعدة المرضى على إدارة أدويتهم وعلاجهم.

يحول تطبيق Welch Allyn iExaminer الجديد منظار العين PanOptic إلى جهاز تصوير رقمي متنقل يسمح للمستخدمين بمراقبة العينين. تم اختراع المنتجات لتبسيط اكتشاف انفصال الشبكية والجلوكوما، من بين أمور أخرى. يسمح المحول بالوصول البصري لمنظار العين PanOptic إلى المحور البصري لكاميرا iPhone، مما يسمح له بالتقاط صور عالية الدقة لقاع العين والعصب الشبكي.

سوق برامج جدولة المواعيد الطبية - رؤى المستخدم النهائي

بناءً على المستخدم النهائي، ينقسم سوق برامج الجدولة الطبية العالمية إلى المستشفيات والعيادات وغيرها. احتل قطاع المستشفيات الحصة الأكبر من السوق في عام 2021 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال فترة التنبؤ. يفضل المرضى بشكل أساسي المستشفيات للحصول على العلاج من مختلف التخصصات الطبية مثل أمراض القلب وطب الأطفال وأمراض الرئة والطب النفسي والطب الباطني. المستشفيات هي النقاط الأساسية للمرضى للتشخيص والعلاج وخدمات الرعاية الصحية الأخرى. يتم قبول العديد من المرضى لإجراء العمليات الجراحية، بينما يذهب العديد منهم للتشخيص. يعاني معظم مرضى المستشفيات بالفعل من أمراض معدية ومزمنة مختلفة. المستشفيات هي مراكز رعاية صحية أساسية للناس، ومن المرجح أن يدفع ذلك نمو سوق برامج الجدولة الطبية لهذا القطاع.

بالإضافة إلى ذلك، فإن الانتشار المتزايد للأمراض المزمنة مثل أمراض القلب والأوعية الدموية والسرطانات والأمراض المزمنة يغذي الطلب على برامج جدولة المواعيد الطبية لإدارة زيارات المرضى للمستشفيات. ووفقًا لمنظمة الصحة العالمية، فإن أمراض القلب والأوعية الدموية هي السبب الرئيسي للوفاة على مستوى العالم، وهي مسؤولة عن 17.9 مليون حالة وفاة سنويًا. وعلاوة على ذلك، وفقًا لمنظمة الصحة العالمية، فإن السرطان هو أحد الأسباب الشائعة للوفاة على مستوى العالم، ومن المتوقع أن يزداد عدد الحالات الجديدة بشكل كبير بحلول عام 2030. يصاب حوالي 400000 طفل بالسرطان سنويًا. وبالتالي، فإن ارتفاع معدلات الإصابة بالسرطان وزيادة عدد المستشفيات وزيادة العمليات الجراحية لمختلف أمراض القلب والأوعية الدموية في جميع أنحاء العالم يزيد من الحاجة إلى التكنولوجيا لإدارة تدفق المرضى بكفاءة، ومن المتوقع أن يؤدي ذلك إلى زيادة الطلب على قطاع المستشفيات في سوق برامج جدولة المواعيد الطبية خلال فترة التنبؤ.

تعد عمليات إطلاق المنتجات والاندماج والاستحواذ من الاستراتيجيات التي يتبناها اللاعبون العاملون في سوق برامج جدولة المواعيد الطبية العالمية. وفيما يلي بعض التطورات الرئيسية الأخيرة في المنتجات:

- في فبراير 2022، أعلنت شركة Daw Systems, Inc. أنها حصلت على جائزة Surescripts White Coat لعام 2021 لأعلى دقة. يشتمل المنتج الأساسي لشركة Daw Systems, Inc.، ScriptSure Cloud ERX v2.0، على وظائف واسعة النطاق من شبكة Surescripts، مما يسمح للمهنيين الطبيين بإرسال الوصفات الطبية إلى الصيدليات إلكترونيًا.

- في سبتمبر 2022، تخطط Upland Software وHP Inc. لجلب حلول Document Workflow Cloud من Upland إلى HP Workpath كجزء من جهودهما المستمرة لتحديث تدفق المعلومات بين الورق والرقمي. العرض الجديد، المتوقع إصداره في نهاية عام 2020، هو عبارة عن منصة سير عمل سحابية موحدة كاملة من البداية إلى النهاية لالتقاط المستندات ومعالجة الصور واستخراج البيانات.

أدى جائحة كوفيد-19 إلى إغلاق سلاسل العرض والطلب في جميع أنحاء العالم مما أدى إلى انخفاض المبيعات في صناعة الرعاية الصحية خلال المرحلة الأولية من الإغلاق. ومع ذلك، نظرًا للقيود مثل التباعد الاجتماعي وحجز المواعيد في حالات الطوارئ في المستشفيات، شهد سوق برامج الجدولة الطبية نموًا أثناء الوباء. ونظرًا للطلب المتزايد على أنظمة إدارية أفضل في إعدادات الرعاية الصحية والتحول المتزايد نحو المنصات القائمة على الإنترنت، فقد أثر جائحة كوفيد-19 بشكل إيجابي على سوق برامج الجدولة الطبية. ونتيجة للطلب المتزايد، من المتوقع أن ينمو سوق تكنولوجيا المعلومات في مجال الرعاية الصحية بشكل صحي في حقبة ما بعد كوفيد-19.

سوق برامج الجدولة الطبية - التجزئة

بناءً على البرمجيات، ينقسم السوق إلى برمجيات تعتمد على الويب وبرامج مثبتة. بناءً على المستخدم النهائي، يتم تقسيم السوق إلى مستشفيات وعيادات ومستخدمين نهائيين. بناءً على الموقع الجغرافي، ينقسم السوق إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (فرنسا وألمانيا والمملكة المتحدة وإيطاليا وإسبانيا وبقية أوروبا)، وآسيا والمحيط الهادئ (الصين واليابان والهند وأستراليا وكوريا الجنوبية وبقية آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (المملكة العربية السعودية وجنوب أفريقيا والإمارات العربية المتحدة وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى)

رؤى إقليمية حول سوق برامج جدولة المواعيد الطبية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق برامج الجدولة الطبية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق برامج الجدولة الطبية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق برامج جدولة المواعيد الطبية

نطاق تقرير سوق برامج الجدولة الطبية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 435.24 مليون دولار أمريكي |

| حجم السوق بحلول عام 2028 | 927.09 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2028) | 13.4% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2028 |

| القطاعات المغطاة | بواسطة البرمجيات

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

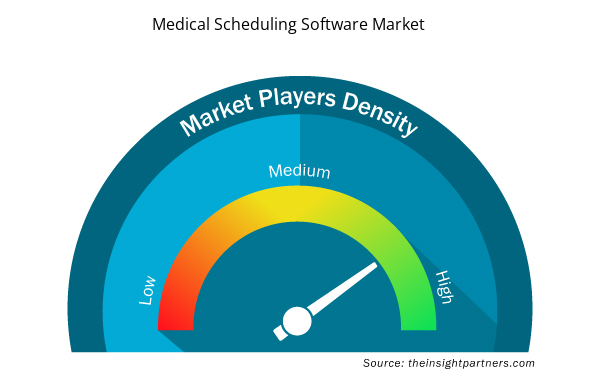

كثافة اللاعبين في سوق برامج جدولة المواعيد الطبية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق برامج جدولة المواعيد الطبية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق برامج الجدولة الطبية هي:

- تايم تريد

- شركة أدفانس إم دي

- شركة يوكالي نتورك

- شركة فويسنت للاتصالات

- ويل سكاي، شركة داو سيستمز

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق برامج الجدولة الطبية

سوق برامج جدولة المواعيد الطبية - نبذة عن الشركة

- تايم تريد، أدفانس إم دي، المحدودة.

- شركة يوكالي نتورك

- شركة فويسنت للاتصالات

- ويل سكاي

- شركة داو سيستمز

- برنامج بايت بلوك

- مسار العمل

- شركة دلتا للتكنولوجيا الصحية

- وزارة الأمن الداخلي في جميع أنحاء العالم

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Based on end user, the global medical scheduling software market is divided into hospitals, clinics, and others. The hospitals segment held the largest share of the market in 2021 and is expected to grow at the highest CAGR during the forecast period.

TimeTrade, AdvanceMD, Inc., Yocale Network Corporation, Voicent Communications Inc., WellSky, Daw Systems, Inc., ByteBloc Software, Workpath, Delta Health Technologies, Inc., and DHS Worldwide among others are among the leading companies operating in the medical scheduling software market.

Based on software segment, the web-based segment took the forefront leaders in the worldwide market by accounting largest share in 2022 and is expected to continue to do so till the forecast period.

Medical scheduling software allows patients to schedule their appointments through online when they are away from the hospitals or clinics. The practice employs the comprehensive system with an integrated patient portal and scheduling software. Common features of a medical scheduling software include, patient registration, appointment reminder services, customizable settings, and patient tracking. The economic and efficient handling of the software has led to increased preference of the software.

Rising adoption of patient-centric approach by healthcare providers, surge in use of smart devices for monitoring health, and shortage of nursing staff and doctors are among the key forces driving the overall market growth.

The List of Companies - Medical Scheduling Software Market

- TimeTrade

- AdvanceMD, Inc.

- Yocale Network Corporation

- Voicent Communications Inc.

- WellSky, Daw Systems, Inc.

- ByteBloc Software

- Workpath

- Delta Health Technologies, Inc.

- DHS Worldwide

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير