استراتيجيات سوق مواد الخردة في المملكة العربية السعودية، أبرز اللاعبين، فرص النمو، التحليل والتوقعات حتى عام 2035

البيانات التاريخية : 2021-2023 | سنة الأساس : 2024 | فترة التنبؤ : 2025-2035حجم سوق مواد الخردة في المملكة العربية السعودية وتوقعاته (2021-2035)، حصة الدولة، اتجاهات السوق، وفرص النمو. يغطي التقرير: حسب نوع الخردة (الحديد الثقيل، الحديد الخفيف، الألومنيوم، النحاس، البلاستيك [البولي إيثيلين، البولي بروبيلين، بولي إيثيلين تيريفثالات، بولي فينيل كلوريد، وغيرها]، البطاريات، الإطارات، الزجاج، الخشب، المركبات الكبيرة، المركبات الصغيرة، وأسطوانات الغاز)، والصناعات النهائية (البناء والتشييد، السيارات، الكهرباء والإلكترونيات، التغليف، السلع الاستهلاكية، الفضاء والدفاع، وغيرها)، والمدينة.

- تاريخ التقرير : May 2025

- رمز التقرير : TIPRE00039859

- الفئة : المواد الكيميائية والمواد

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 193

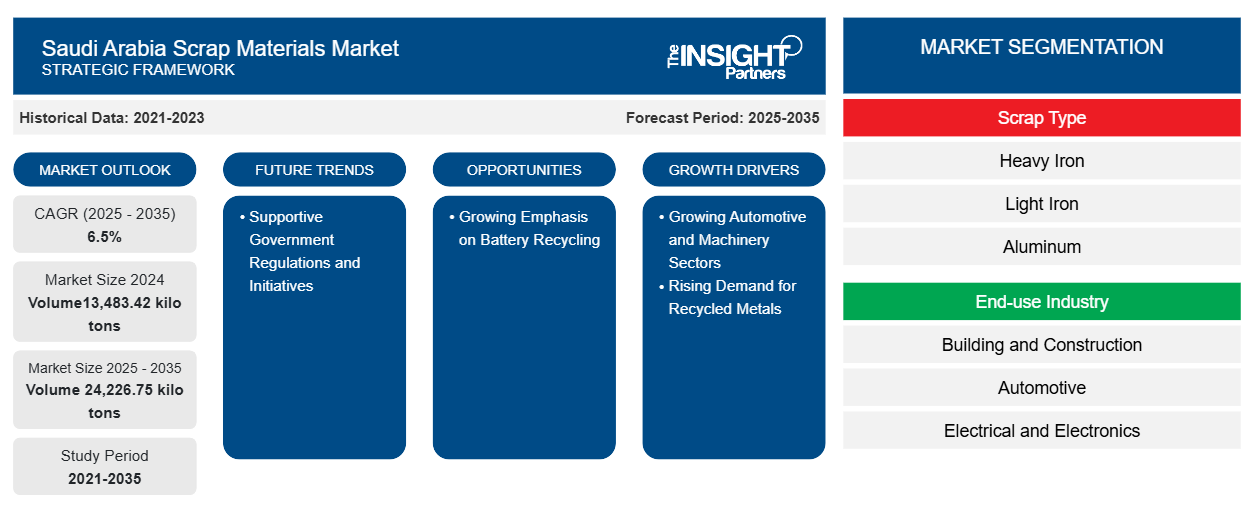

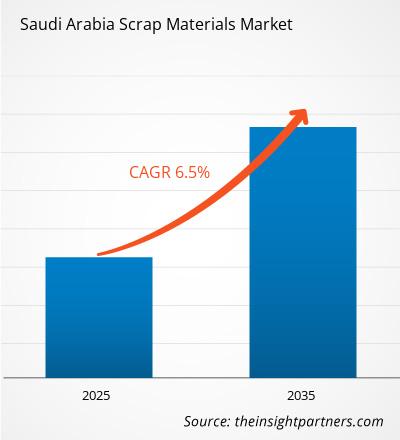

من المتوقع أن يصل حجم سوق مواد الخردة في المملكة العربية السعودية إلى 24.23 مليون طن بحلول عام 2035، مقارنةً بـ 13.48 مليون طن في عام 2024، مسجلاً معدل نمو سنوي مركب قدره 6.5% خلال الفترة 2025-2035. ومن المرجح أن يُسهم التركيز المتزايد على إعادة تدوير البطاريات في ظهور اتجاهات جديدة في السوق خلال الفترة المتوقعة.

تحليل سوق مواد الخردة في المملكة العربية السعودية

يُنتج تطور صناعة السيارات المحلية، بما في ذلك إنتاج المركبات الكهربائية وتجميع السيارات التقليدية، كميات كبيرة من الخردة المعدنية، بما في ذلك الألومنيوم والصلب والنحاس. تُنتج هذه المواد من النفايات والأجزاء المعيبة والمركبات منتهية الصلاحية. وقد شجع التركيز المتزايد للمملكة على الاستدامة والاقتصاد الدائري الشركات على إعطاء الأولوية لإعادة تدوير خردة السيارات. وبالتالي، يُعزز نمو قطاعي السيارات والآلات نمو سوق مواد الخردة في المملكة العربية السعودية . علاوة على ذلك، من المتوقع أن تُسهم اللوائح والمبادرات الحكومية الداعمة في خلق فرص مربحة لسوق مواد الخردة في المملكة العربية السعودية خلال فترة التوقعات.

نظرة عامة على سوق مواد الخردة في المملكة العربية السعودية

يضم سوق مواد الخردة في المملكة العربية السعودية مجموعة واسعة من المواد القابلة لإعادة التدوير، بما في ذلك المعادن الحديدية وغير الحديدية، والورق، والبلاستيك، والزجاج، وغيرها من مواد النفايات. وتؤدي هذه المواد الخردة دورًا بالغ الأهمية في النظام البيئي الصناعي، حيث توفر مصدرًا مستدامًا للمواد الخام لمختلف الصناعات. ويتم الحصول على مواد الخردة من مصادر متنوعة، مثل أنشطة البناء والهدم، وعمليات التصنيع، ومخرجات النفايات المنزلية. وقد شهد سوق مواد الخردة في المملكة العربية السعودية نموًا ملحوظًا في السنوات الأخيرة، مدفوعًا بمبادرات الحكومة لتعزيز التنمية المستدامة والحد من النفايات. وقد طبقت الحكومة لوائح وسياسات لتشجيع إعادة تدوير مواد الخردة، مما أدى إلى تقليل مدافن النفايات في البلاد. ويعزى الطلب المتزايد على مواد الخردة بشكل كبير إلى قطاع البناء، الذي يتطلب كميات كبيرة من المواد الخام لمشاريع تطوير البنية التحتية. بالإضافة إلى ذلك، أدى التصنيع والتحضر السريعان في البلاد إلى زيادة توليد النفايات، مما وفر إمدادات هائلة من مواد الخردة.

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق المواد الخردة في المملكة العربية السعودية: رؤى استراتيجية

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق مواد الخردة في المملكة العربية السعودية

ارتفاع الطلب على المعادن المعاد تدويرها

أدى التحول نحو أساليب الإنتاج الخضراء واعتماد بدائل للمواد الخام الخام إلى زيادة شعبية المعادن المعاد تدويرها في قطاعات متعددة مثل البناء والسيارات والآلات والإلكترونيات. كما أن الزيادة الكبيرة في المشاريع الضخمة وتطوير البنية التحتية والتوسع الصناعي تزيد من الطلب على المعادن المعاد تدويرها. ووفقًا لمكتب إعادة التدوير الدولي، تتمتع المملكة العربية السعودية بصناعة إعادة تدوير راسخة، مع وجود العديد من المصانع والمرافق في جميع أنحاء البلاد التي تركز على جمع ومعالجة وإعادة تدوير المعادن غير الحديدية. ومع المشاريع المستقبلية المخطط لها لتنفيذ المبادرات الخضراء، تلتزم المملكة العربية السعودية بتعزيز جهود إعادة التدوير كجزء من برنامج رؤيتها 2030. وقد أدى ارتفاع أنشطة البناء ومشاريع البنية التحتية والتوسع الصناعي إلى زيادة الطلب على الصلب والألمنيوم والنحاس، مما دفع الصناعات إلى البحث عن بدائل فعالة من حيث التكلفة ومستدامة مثل خردة المعادن. وفقًا لإدارة التجارة الدولية، تعمل المملكة العربية السعودية على بناء مدن ذكية (مثل نيوم، والبحر الأحمر، والقدية، ووعد الشمال، وسبارك)، وتهدف إلى أن تصبح الدولة الأكثر اتصالًا ورقمنة بحلول عام 2030. إضافةً إلى ذلك، تُعد صناعة الصلب من أبرز مستهلكي المعادن المُعاد تدويرها، حيث تُدمج الخردة بشكل متزايد في عمليات الإنتاج لتقليل استهلاك الطاقة وانبعاثات الكربون. وقد جعلت مبادرات إعادة التدوير المتنامية والاستثمارات في مرافق المعالجة الحديثة إعادة تدوير المعادن أكثر فعاليةً وجدوىً اقتصاديًا. ولذلك، يُسهم الطلب المتزايد على المعادن المُعاد تدويرها في نمو سوق مواد الخردة في المملكة العربية السعودية.

اللوائح والمبادرات الحكومية الداعمة

تُركز العديد من الهيئات والمنظمات الحكومية في المملكة العربية السعودية على وضع سياسات وتشريعات لتعزيز الممارسات الاقتصادية المستدامة وإعادة تدوير/استخدام المواد لتحقيق أهداف الحياد الكربوني بحلول عام 2050. وقد ازداد اعتماد العملاء على المواد المُعاد تدويرها نظرًا للمخاوف البيئية المتزايدة. في يناير 2024، أعلنت وزارة البيئة في المملكة العربية السعودية عن خطة شاملة لإعادة تدوير ما يقرب من 95% من نفايات البلاد. ومن المتوقع أن تُسهم هذه المبادرة بنحو 31.99 مليار دولار أمريكي في الناتج المحلي الإجمالي للمملكة العربية السعودية، وتهدف إلى توفير أكثر من 100,000 فرصة عمل في البلاد. علاوة على ذلك، تتوافق المبادرات التي تُركز على الاستدامة، مثل مبادرة "السعودية الخضراء"، مع أهداف رؤية 2030، مما يدفع نحو زيادة الكفاءة في استخدام الموارد والحد من النفايات. كما تعمل المملكة على دمج أفضل الممارسات في إعادة التدوير، واعتماد تقنيات المعالجة المتقدمة، وتعزيز التعاون مع الشركات العالمية في مجال إعادة التدوير. لذلك، من المتوقع أن تُوفر اللوائح والمبادرات الحكومية الداعمة فرصًا مربحة لسوق مواد الخردة في المملكة العربية السعودية خلال فترة التوقعات.

تقرير تحليل تجزئة سوق مواد الخردة في المملكة العربية السعودية

القطاعات الرئيسية التي ساهمت في استنتاج تحليل سوق مواد الخردة في المملكة العربية السعودية هي نوع الخردة والصناعة النهائية.

- بناءً على نوع الخردة، يُقسّم السوق إلى: الحديد الثقيل، والحديد الخفيف، والألمنيوم، والنحاس، والبلاستيك، والبطاريات، والإطارات، والزجاج، والخشب، والمركبات الكبيرة والصغيرة، وأسطوانات الغاز. ويُقسّم قطاع البلاستيك إلى: البولي إيثيلين، والبولي بروبيلين، والبولي إيثيلين تيريفثالات، والبولي فينيل كلوريد ، وغيرها. وقد استحوذ قطاع الحديد الخفيف على الحصة الأكبر من السوق في عام ٢٠٢٤.

- من حيث قطاع الاستخدام النهائي، يُقسّم السوق إلى قطاعات البناء والتشييد، والسيارات، والكهرباء والإلكترونيات، والتغليف، والسلع الاستهلاكية، والفضاء والدفاع، وغيرها. وسيُهيمن قطاع البناء والتشييد على السوق بحلول عام ٢٠٢٤.

تحليل حصة سوق مواد الخردة في المملكة العربية السعودية حسب المنطقة الجغرافية

ينقسم النطاق الجغرافي لسوق المواد الخردة في المملكة العربية السعودية بشكل أساسي إلى الرياض وجدة والدمام والجبيل والمدينة المنورة والخرج ومكة وبقية المملكة العربية السعودية.

جدة، مدينة ساحلية، تُعدّ مركزًا هامًا لاستيراد وتصدير الخردة. تُنتج الأنشطة الصناعية في المدينة كميات كبيرة من خردة المعادن الحديدية وغير الحديدية، بالإضافة إلى نفايات الورق والبلاستيك. وقد استحوذت المدينة على حصة كبيرة من سوق مواد الخردة في المملكة العربية السعودية في عام 2024. وتُساهم صناعتا السيارات والبحرية في جدة بنسبة كبيرة من خردة المركبات. في يونيو 2024، وقّعت شركة ريفيفا، التابعة لمجموعة شركة الاستثمار السعودي لإعادة التدوير، اتفاقية لإنشاء مصنع لإعادة تدوير النفايات البحرية والصناعية في ميناء جدة الإسلامي. وقُدّرت قيمة المشروع بـ 8 ملايين دولار أمريكي لتطوير مساحة 10,000 متر مربع. ومن المتوقع أن يُعزز التعاون بين الهيئة العامة للموانئ (موانئ) وشركة ريفيفا جهود إدارة النفايات في المملكة كجزء من رؤية السعودية 2030 في السنوات القادمة.

رؤى إقليمية حول سوق مواد الخردة في المملكة العربية السعودية

قام محللو إنسايت بارتنرز بشرح شامل للاتجاهات الإقليمية والعوامل المؤثرة في سوق مواد الخردة في المملكة العربية السعودية خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق مواد الخردة في المملكة العربية السعودية ونطاقه الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق المواد الخردة في المملكة العربية السعودية

نطاق تقرير سوق مواد الخردة في المملكة العربية السعودية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | الحجم 13,483.42 كيلو طن |

| حجم السوق بحلول عام 2035 | الحجم 24,226.75 كيلو طن |

| معدل النمو السنوي المركب العالمي (2025 - 2035) | 6.5% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2035 |

| القطاعات المغطاة | حسب نوع الخردة

|

| المناطق والدول المغطاة | المملكة العربية السعودية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق مواد الخردة في المملكة العربية السعودية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق مواد الخردة في المملكة العربية السعودية نموًا متسارعًا، مدفوعًا بتزايد طلب المستخدم النهائي نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بمزايا المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يُعزز نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات العاملة في سوق أو قطاع معين. وتشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في سوق معين نسبةً إلى حجمه أو قيمته السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق المواد الخردة في المملكة العربية السعودية هي:

- شركة إس سي جي الدولية المحدودة

- شركة أبورا للمعادن ش.م.ح

- فور سيزونز إف زد إي

- شركة إس جيه للحديد والمعادن

- شركة بيسان المحدودة

- مجموعة بي جي آي

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق مواد الخردة في المملكة العربية السعودية

أخبار سوق مواد الخردة في المملكة العربية السعودية والتطورات الأخيرة

يُقيّم سوق مواد الخردة في المملكة العربية السعودية بجمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. وفيما يلي تطور رئيسي حديث في السوق:

- استحوذت شركة الفولاذ البرازيلية جيرداو على أصول شركة "أمريكان ديلز ريسايكلينج بارتنرشيب"، وهي شركة إعادة تدوير خردة في الولايات المتحدة، مقابل 60 مليون دولار أمريكي. تشمل الصفقة أراضي ومخزونات وأصولًا ثابتة متعلقة بعملياتها في ولايات تينيسي وكنتاكي وميسوري. (المصدر: جيرداو، بيان صحفي، سبتمبر 2024)

- وقّعت شركة فيوليا والشركة السعودية للاستثمار في إعادة التدوير (SIRC) مذكرة تفاهم لإدارة النفايات العضوية والصناعية والخطرة على المستويين الإقليمي والوطني، بما يتوافق مع برنامج رؤية 2030. (المصدر: فيوليا، النشرة الإخبارية، يناير 2024)

تقرير سوق مواد الخردة في المملكة العربية السعودية: التغطية والنتائج

يقدم تقرير "حجم سوق مواد الخردة في المملكة العربية السعودية وتوقعاته (2021-2035)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حصة سوق مواد الخردة في المملكة العربية السعودية وتوقعاتها على المستويين الإقليمي والوطني لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق مواد الخردة في المملكة العربية السعودية، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لقوى بورتر الخمس ونقاط القوة والضعف والفرص والتهديدات

- يغطي سوق مواد الخردة في المملكة العربية السعودية اتجاهات السوق الرئيسية والإطار الإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة في سوق مواد الخردة في المملكة العربية السعودية

- ملفات تعريف الشركة التفصيلية

حابي محلل أبحاث سوق متمرس، يتمتع بخبرة 8 سنوات في قطاع الكيماويات والمواد، بالإضافة إلى خبرته في قطاعي الأغذية والمشروبات والسلع الاستهلاكية. وهو مهندس كيميائي من معهد فيشواكارما للتكنولوجيا (VIT)، وقد اكتسب معرفةً عميقةً في مجالات الكيماويات الصناعية والتخصصية، والدهانات والطلاءات، والورق والتغليف، ومواد التشحيم، والمنتجات الاستهلاكية.

تشمل كفاءات حابي الأساسية تقدير حجم السوق والتنبؤ به، ووضع معايير تنافسية، وتحليل الاتجاهات، والتفاعل مع العملاء، وكتابة التقارير، وتنسيق الفريق، مما يجعله بارعًا في تقديم رؤى عملية ودعم اتخاذ القرارات الاستراتيجية.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - استراتيجيات سوق مواد الخردة في المملكة العربية السعودية، أبرز اللاعبين، فرص النمو، التحليل والتوقعات حتى عام 2035

احصل على عينة مجانية ل - استراتيجيات سوق مواد الخردة في المملكة العربية السعودية، أبرز اللاعبين، فرص النمو، التحليل والتوقعات حتى عام 2035