Marktgröße, Marktanteil und Prognose für den 3D-Druck bis 2034

Marktgröße und Prognose für den 3D-Druck (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Abdeckung des Berichts: Nach Technologie [Fused Deposition Modeling (FDM), Stereolithographie (SLA), Digital Light Processing (DLP), Selektives Lasersintern (SLS), Elektronenstrahlschmelzen (EBM), Laminated Object Manufacturing (LOM) und Sonstige], Komponente (Hardware, Software und Dienstleistungen), Endnutzer (Industrie, Konsumgüter, Luft- und Raumfahrt, Automobilindustrie, Gesundheitswesen, Bauwesen, Forschung und Bildung und Sonstige) und Region

- Status : Veröffentlichte Daten

- Berichtscode : TIPTE100000133

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 16, 2026

Marktgröße 2025

16,67 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

78,74 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

18,83 %

Wachstumsrate

Adressierbarer Markt

391,79 Mrd. US-Dollar

(2026–2034)

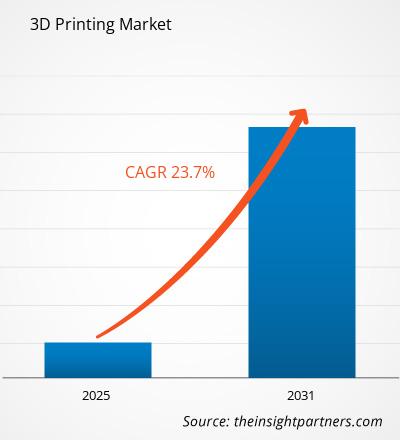

Der Markt für 3D-Druck wurde 2025 auf 16,67 Milliarden US-Dollar geschätzt und soll bis 2034 auf 78,74 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,83 % im Zeitraum 2026–2034 entspricht . Der 3D - Druckmarkt entwickelt sich von der Prototypenentwicklung hin zu Produktionsabläufen, da Hersteller additive Technologien nutzen , um die Abhängigkeit von Werkzeugen zu reduzieren, die Designflexibilität zu verbessern und komplexe Bauteile für Anwendungen in Industrie, Gesundheitswesen, Luft- und Raumfahrt, Automobilindustrie, Bauwesen, Konsumgüterbereich und Bildung herzustellen.

Nordamerika bleibt ein strukturell wichtiger Markt für 3D-Druck mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,6 % bis 18,4 % im Zeitraum 2026–2034. Das regionale Wachstum wird durch Zertifizierungsaktivitäten im Luft- und Raumfahrtsektor, die Modernisierung der Verteidigungsindustrie, die Personalisierung von Medizinprodukten und die verstärkte Nutzung von Metallverarbeitungssystemen in Produktionsqualität gestützt. Laut dem Wohlers-Bericht von ASTM International aus dem Jahr 2025 wird die globale additive Fertigungsindustrie um 9,1 % auf 21,9 Milliarden US-Dollar wachsen, wobei Dienstleistungen, Software und Materialien die industrielle Akzeptanz weiter fördern.

Marktanalyse und Einblicke zum 3D-Druck

- Nordamerika: Der Marktanteil wird im Jahr 2025 auf 36–39 % geschätzt und wächst in den Jahren 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,6–18,4 %, unterstützt durch Qualifizierung im Bereich Luft- und Raumfahrt, Beschaffung im Verteidigungsbereich, medizinische Anpassung sowie etablierte Ökosysteme für Drucker, Software und Dienstleistungen.

- USA: Der Marktanteil wird im Jahr 2025 auf 79 % bis 83 % in Nordamerika geschätzt und wächst im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % bis 18,6 %, angetrieben durch Anwendungen in der Luft- und Raumfahrt, der Zahnmedizin, der Verteidigung und im Bereich industrieller Werkzeuge.

- Europa: Der Marktanteil wird im Jahr 2025 auf 24 % bis 27 % geschätzt und wächst im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,7 % bis 17,9 %. Führend ist Deutschland, Großbritannien, Frankreich, Italien und Spanien in den Bereichen Automobilindustrie, Präzisionsmaschinenbau, Luft- und Raumfahrt sowie Gesundheitswesen.

- Asien-Pazifik: Der Anteil wird im Jahr 2025 auf 30–34 % geschätzt und wächst im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,2–21,7 %. China, Japan, Südkorea, Indien und Australien erweitern die industrielle, elektronische, medizinische und politisch unterstützte Einführung.

- Größtes Segment: Hardware wird im Jahr 2025 voraussichtlich einen Marktanteil von 49%–53% am 3D-Druck halten, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,2%–18,5% im Zeitraum 2026–2034, da Produktionssysteme die Basiseinheiten für die Prototypenerstellung ersetzen.

- Wachstumsstarkes Segment: Der Gesundheitssektor wird im Jahr 2025 voraussichtlich einen Marktanteil von 13 % bis 16 % am 3D-Druckmarkt halten, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % bis 22,8 % im Zeitraum 2026–2034, da die Produktion von Zahnimplantaten, Bohrschablonen und anatomischen Modellen zunimmt.

- Detaillierte Analyse der wichtigsten Unternehmen: 3D Systems Corporation, Autodesk, Inc., General Electric Company, Materialise NV, ExOne Global Holdings, Stratasys Ltd., voxeljet AG, Agile Manufacturing, Inc., Slant 3D, JuggerBot 3D LLC, Fusion3 Design LLC, NEMATX AG, Markforged Holding Corporation, JawsTec, LLC, Optomec, Inc., EOS GmbH, Nikon SLM Solutions AG, Ensinger GmbH, Renishaw plc, Velo3D, Inc.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Der Marktbericht zum 3D-Druck beschreibt die Entwicklung von Prototypen im Konstruktionsraum hin zur kontrollierten Produktion von Werkzeugen, Implantaten, Luft- und Raumfahrtkomponenten, Automobilteilen und industriellen Ersatzteilen. Fortschritte bei Schmelzschichtung, Stereolithografie, Lasersintern, Elektronenstrahlschmelzen, Binder Jetting und softwaregestützter Bauvorbereitung haben die Wiederholgenauigkeit verbessert. Die Produktionsdynamik hängt heute nicht mehr allein von der Druckerinstallation ab, sondern von qualifizierten Materialien, Nachbearbeitung, Inspektion und der Wirtschaftlichkeit der Bauteile. Dadurch wird das Marktwachstum anwendungsspezifischer und workfloworientierter.

Die zukünftige Expansion wird von asiatischen Produktionskapazitäten, der Lokalisierung der US-amerikanischen Verteidigungs- und Luftfahrtindustrie, europäischen Industriestandards und regulatorischen Rahmenbedingungen im Gesundheitswesen geprägt sein. Investitionen verlagern sich hin zu zertifizierten Produktionszellen, druckbaren Metallen, biokompatiblen Harzen, Fabriksoftware und Servicenetzwerken. Der Markt für 3D-Druck erweitert sich, da Unternehmen additive Fertigungsverfahren für digitale Bestandsverwaltung, Massenindividualisierung, Leichtbau und lokalisierte Produktion nutzen, wo die Reduzierung der Durchlaufzeiten einen messbaren Mehrwert schafft.

Umfang des Marktberichts zum 3D-Druck

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 16,67 Milliarden US-Dollar |

| Marktgröße bis 2034 | 78,74 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 18,83 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für 3D-Druck

Die Nachfrage im 3D-Druckmarkt ist dort am stärksten, wo Komplexität, Individualisierung, Leichtbau und kleine Produktionsmengen die Wirtschaftlichkeit traditioneller Werkzeuge überwiegen. Anwender in der Luft- und Raumfahrt nutzen additive Verfahren für Halterungen und Antriebsteile, im Gesundheitswesen optimieren sie Arbeitsabläufe in der Zahnmedizin und Chirurgie, und in der Industrie werden Vorrichtungen, Lehren und Ersatzteile gedruckt. Die Wertschöpfungskette umfasst Designsoftware, Druckerhardware, Materialien, Dienstleistungsunternehmen, Qualitätskontrolle und Nachbearbeitung.

Die Angebotsdynamik wird disziplinierter, da der Maschinenabsatz nachlässt, während die Nachfrage nach Materialien, Software und Druckdienstleistungen wächst. Der Wohlers Report 2025 von ASTM International prognostiziert ein Branchenwachstum von 9,1 % und eine stärkere Dynamik bei den Materialien, was auf eine intensivere Nutzung durch die Kunden hindeutet. Dies untermauert die Trends im 3D-Druckmarkt, die mit wiederkehrender Produktion, Prozesskontrolle und qualifizierten Materialbibliotheken zusammenhängen.

Die Wettbewerbslandschaft ist fragmentiert, aber spezialisierter denn je. 3D Systems Corporation und Stratasys Ltd. sind in verschiedenen Bereichen tätig, von Hardware, Materialien und Arbeitsabläufen im Gesundheitswesen und der Industrie bis hin zu Planungs- und Bauvorbereitungen, die durch Software von Autodesk, Inc. und Materialize NV ermöglicht werden. EOS GmbH, Nikon SLM Solutions AG, Renishaw plc, Optomec, Inc. und Velo3D, Inc. konzentrieren sich auf die additive Fertigung und Produktion von Metallen.

Eine wettbewerbsfähige Positionierung erfordert mehr zertifizierte Plattformen, Anwendungsentwicklung und den Zugang zu Lösungen durch Dienstleistungen. ExOne Global Holdings und voxeljet AG fördern die Binder-Jetting-Technologie für Gießverfahren, während Markforged Holding Corporation, JuggerBot 3D LLC, Fusion3 Design LLC, Slant 3D, Agile Manufacturing, Inc., JawsTec, LLC, Ensinger GmbH und NEMATX AG Produktionslösungen, Materialien oder Outsourcing-Kapazitäten anbieten. Für die Steigerung des Marktanteils im 3D-Druck ist es wichtig, dass Unternehmen die Reproduzierbarkeit ihrer Produkte nachweisen können.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

3D-Druckmarkt: Strategische Einblicke

Regionale Einblicke

Nordamerikanischer Markt für 3D-Druck

Nordamerika wird 2025 voraussichtlich einen Marktanteil von 36–39 % halten und soll im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,6–18,4 % wachsen . Die Region profitiert von Zertifizierungen im Luft- und Raumfahrtbereich, der Lokalisierung der Verteidigungsproduktion, der Anpassung von Medizinprodukten und einem ausgereiften Ökosystem aus Software, Materialien, Druckerherstellern, Dienstleistungsunternehmen und Ingenieurbüros. Die USA bleiben das wichtigste Nachfragezentrum, während Kanada Forschung, Werkzeugbau und Dienstleistungen unterstützt.

Die regionale Akzeptanz basiert auf der Marktanalyse für 3D-Druck in Anwendungen, die leichte Bauteile, schnelle Designänderungen, eine sichere Lieferkette und eine geringere Werkzeugabhängigkeit erfordern. Zu den beteiligten Unternehmen gehören 3D Systems Corporation, Stratasys Ltd., General Electric Company, Markforged Holding Corporation, Optomec, Inc., Velo3D, Inc., Slant 3D, JuggerBot 3D LLC, Fusion3 Design LLC und JawsTec, LLC. Der Bedarf ist besonders hoch in Branchen wie Luft- und Raumfahrt, Zahnmedizin, Orthopädie, Industrieautomation und Instandhaltung im Verteidigungsbereich.

US-Markt für 3D-Druck

Der US-amerikanische Markt für 3D-Druck wird im Jahr 2025 schätzungsweise 79 % bis 83 % des nordamerikanischen Marktes ausmachen und soll Prognosen zufolge im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % bis 18,6 % wachsen. Die Nachfrage konzentriert sich auf die Bereiche Luft- und Raumfahrt, Verteidigung, Dentalproduktion, orthopädische Planung, Motorsport, industrielle Werkzeuge sowie Metallteile, die Leistung, Geschwindigkeit und Rückverfolgbarkeit erfordern.

Das Unternehmen ist in den Bereichen Drucker, Software, Materialien und Dienstleistungen tätig. Im Januar 2026 berichtete die 3D Systems Corporation über ein starkes Wachstum im Luft- und Raumfahrtsektor sowie im Verteidigungsbereich, einschließlich des Ausbaus ihrer Produktionsanlagen und der Erwartung, dass die Produktionsumsätze im Druckbereich 2026 35 Millionen US-Dollar übersteigen werden. Zu den Anwendungsbereichen zählen Dentallabore, Ersatzteile für die Verteidigungsindustrie, Werkzeugbau, Unterstützung von Halbleiteranlagen und die Polymerherstellung für Konsumgüter und Industrieprodukte.

Europäischer Markt für 3D-Druck

Der europäische Markt wird im Jahr 2025 voraussichtlich einen Anteil von 24 % bis 27 % halten und soll im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,7 % bis 17,9 % wachsen . Deutschland ist das führende Land aufgrund der Expertise von Unternehmen wie EOS GmbH, Nikon SLM Solutions AG, Ensinger GmbH, Materialise NV und Renishaw plc im Bereich Maschinenbau, Automobiltechnik, Luft- und Raumfahrt sowie industriellem Metalldruck.

Der britische Markt für 3D-Druck wird von der Luft- und Raumfahrtentwicklung, der Medizintechnik, dem Motorsport und der Forschung im Bereich der additiven Fertigung an Universitäten beeinflusst. Hohe Anwendungsraten zeigen sich bei leichten Strukturbauteilen, Werkzeugen, Zahnmodellen, der Planung orthopädischer Operationen und der Herstellung von Polymerprototypen. Zertifizierung, Konsistenz und die Rückverfolgbarkeit der Software sind für Kunden aus der Luft- und Raumfahrt sowie dem Gesundheitswesen von größter Bedeutung, da sie vor der Fertigung von Prototypen und der Umsetzung in die Serienfertigung entsprechende Dokumentationen benötigen.

Frankreich, Italien und Spanien stützen den Markt durch die Produktion von Luft- und Raumfahrtteilen, die Entwicklung der Automobilindustrie, designorientierte Industriegüter und den Bedarf an Medizintechnik. Die Luft- und Raumfahrtindustrie sowie das Gesundheitswesen sind in Frankreich stark vertreten, Maschinenbau und Produktdesign in Italien und die Automobilentwicklung sowie die dezentrale Fertigung in Spanien. Die Marktentwicklung in Europa basiert auf Normen, Materialzertifizierung und Automatisierung.

APAC 3D-Druckmarkt

Der asiatisch-pazifische Raum (APAC) wird im Jahr 2025 voraussichtlich einen Marktanteil von 30–34 % halten und soll im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,2–21,7 % wachsen. China ist das führende Land, unterstützt durch die Elektronikfertigung, die Industriepolitik, die Elektrifizierung des Automobilsektors und die heimische Additivproduktionskapazität.

Japan und Südkorea nutzen additive Fertigung für Anwendungen wie Präzisionselektronik, Robotik, Fahrzeugchassis, medizinische Simulationen und Halbleitermaschinen. Die Region konzentriert sich dabei mehr auf ihre Ingenieurskompetenz als auf die Anzahl der eingesetzten Drucker.

In Indien und Australien erfolgt die Entwicklung durch militärische Reparatur und Instandsetzung, Bergbau, Bildung, Medizintechnik und Dienstleistungen, die von Start-ups vorangetrieben werden. Die Stärke des asiatisch-pazifischen Raums im Bereich der additiven Fertigung beruht auf der Integration großer Fertigungsökosysteme mit fortschrittlichen Materialien und Software.

3D-Druckmarkt im Nahen Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,5 % bis 17,0 % wachsen . Die Vereinigten Arabischen Emirate sind das führende Land, unterstützt durch Innovationen im Bauwesen, die Modernisierung des Gesundheitswesens, Smart-City-Programme und staatlich geförderte Initiativen zur digitalen Fertigung.

Saudi-Arabien wird von Energie, Infrastruktur und industrieller Diversifizierung angetrieben. Additive Fertigungsverfahren können für Wartung, Fertigung, Ersatzteile, Gerätereparatur und den Betrieb in abgelegenen Umgebungen eingesetzt werden.

In der MEA-Region (ohne Südafrika) findet die Technologie in ausgewählten Bereichen wie Bergbau, Bildung, Gesundheitswesen und Reparaturanwendungen Anwendung. Der zukünftige Erfolg hängt von Schulungen, Servicezentren, Materialverfügbarkeit und Anwendungstechnik ab.

Segmentierungsanalyse

Technologie

Für den Zeitraum 2026–2034 wird ein jährliches Wachstum der Technologie von 18,6 % bis 19,6 % erwartet, da Anwender die Verfahren anhand von Materialverträglichkeit, Oberflächengüte, Bauteilfestigkeit, Produktionsgeschwindigkeit und Kosten auswählen. Das Wachstum des 3D-Druckmarktes hängt davon ab, ob FDM, SLA, DLP, SLS, EBM und LOM für validierte Anwendungen in Industrie, Medizin, Konsumgüterbereich und Forschung geeignet sind.

- Das Schmelzschichtverfahren (Fused Deposition Modeling) ist aufgrund kostengünstiger Drucker, der Verfügbarkeit von Materialien und der einfachen Bedienung weiterhin weit verbreitet und eignet sich für Prototypen, Vorrichtungen, Schulungen, Konsumgüter und die Herstellung von Funktionsteilen in kleinen Stückzahlen.

- Die Stereolithographie dient Präzisionsanforderungen, bei denen glatte Oberflächen, feine Strukturen und Maßgenauigkeit wichtig sind, insbesondere bei Zahnmodellen, chirurgischer Planung, Schmuck, Produktdesign und visuellen Prototypen.

- Die digitale Lichtverarbeitung unterstützt die harzbasierte Produktion, die Geschwindigkeit und Genauigkeit erfordert, und eignet sich daher für Dentalteile, medizinische Modelle, Elektronikgehäuse und detaillierte kundenspezifische Komponenten.

- Das selektive Lasersintern ermöglicht die Herstellung langlebiger Polymerbauteile ohne Stützstrukturen und stärkt so die Akzeptanz in der Luft- und Raumfahrt, der Automobilindustrie, im Werkzeugbau, bei Konsumgütern und bei funktionalen Prototypen mit komplexen Geometrien.

- Das Elektronenstrahlschmelzen ist von strategischer Bedeutung für Hochleistungsmetallteile, bei denen Festigkeit, geringes Gewicht und Materialeffizienz entscheidend sind, insbesondere in der Luft- und Raumfahrt, der Verteidigungsindustrie und bei medizinischen Implantaten.

- Die Laminated Object Manufacturing-Technologie unterstützt große Modelle, visuelle Konzepte und eine kostensensible, schichtweise Produktion und bleibt relevant für Architektur, Industriedesign, Bildung und die Visualisierung von Produkten in frühen Entwicklungsstadien.

Komponente

Die Nachfrage nach Komponenten wird im Zeitraum 2026–2034 voraussichtlich um 18,2 % bis 19,4 % jährlich steigen, da Hardware, Software und Dienstleistungen zunehmend voneinander abhängig werden. Hardware bleibt der größte Umsatzträger, Software und Dienstleistungen gewinnen jedoch an strategischer Bedeutung, da Kunden Designautomatisierung, Simulation, Druckmanagement, Nachbearbeitung, Qualifizierungsunterstützung und ausgelagerte Produktionskapazitäten benötigen.

- Zur Hardware gehören Drucker, Bauplattformen, Laser, Extrusionssysteme, Harzsysteme, Pulverhandhabungseinheiten und Produktionszellen, wodurch sie für die Kapazitätserweiterung und die prozessspezifische Anpassung unerlässlich ist.

- Die Software unterstützt Modellierung, Slicing, Simulation, Verschachtelung, Bauüberwachung, Rückverfolgbarkeit und Workflow-Automatisierung und hilft Anwendern so, die Teilegenauigkeit, die Maschinenauslastung und die Produktionswiederholbarkeit zu verbessern.

- Die Dienstleistungen umfassen Designunterstützung, Druck, Nachbearbeitung, Inspektion und Anwendungsunterstützung und ermöglichen es Kunden, auf additive Fertigungsverfahren zuzugreifen, ohne sofortige Investitionen oder spezialisiertes Personal einstellen zu müssen.

Endbenutzer

Für den Zeitraum 2026–2034 wird ein jährliches Wachstum der Endnutzer von 18,9 % bis 20,1 % prognostiziert, da die Anwendung zunehmend in regulierten und produktionsorientierten Branchen stattfindet. Industrielle Anwender sind derzeit der Hauptnachfragetreiber, während der Gesundheitssektor den größten Zuwachs verzeichnet, da patientenspezifische Geräte, Produkte für die Zahntechnik, chirurgische Schablonen und anatomische Modelle immer häufiger in klinischen und labortechnischen Arbeitsabläufen eingesetzt werden.

- Industrielle Anwender nutzen additive Fertigungsverfahren für Vorrichtungen, Werkzeuge, Ersatzteile, Roboter-Greifer und Produktionshilfsmittel, wo Individualisierung, reduzierte Ausfallzeiten und schnelle Iterationen einen messbaren betrieblichen Mehrwert schaffen.

- Im Bereich der Konsumgüter wird der 3D-Druck für Prototypen, Zubehör, personalisierte Produkte, Verpackungskonzepte und die Validierung von Designs eingesetzt, was kürzere Entwicklungszyklen und eine flexiblere Produktindividualisierung ermöglicht.

- Die Einführung im Bereich Luft- und Raumfahrt sowie Verteidigung konzentriert sich auf Leichtbaukonstruktionen, Ersatzteile, Antriebskomponenten, Halterungen und sichere Lieferketten, wobei Leistung, Rückverfolgbarkeit und Zertifizierung die wirtschaftliche Rentabilität bestimmen.

- Anwender in der Automobilindustrie setzen auf additive Fertigung für Prototypen, Werkzeuge, Leichtbauteile, Innenausstattung und Motorsportanwendungen. Dadurch werden die Entwicklungsgeschwindigkeit erhöht und Verzögerungen durch herkömmliche Werkzeugherstellung reduziert.

- Zu den Anwendungsgebieten im Gesundheitswesen gehören Implantate, Prothesen, zahnärztliche Geräte, chirurgische Schablonen, anatomische Modelle und patientenspezifische Planungsinstrumente, bei denen Präzision und Individualisierung für die Akzeptanz von zentraler Bedeutung sind.

- Im Bauwesen werden additive Verfahren für Bauteile, Architekturmodelle, Schalungen und experimentelle Strukturen eingesetzt, was die Gestaltungsfreiheit erhöht, Abfall reduziert und schnellere Arbeitsabläufe von der Konzeption bis zur Baustelle ermöglicht.

- Anwender in Forschung und Bildung setzen 3D-Druck für Ingenieurprojekte, Labormodelle, Lehre, Experimente und Technologieentwicklung ein und schaffen so Zukunftskompetenzen und frühzeitiges Anwendungswissen.

Momentaufnahme der Chancen

|

Endbenutzer |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Industrie |

Hoch |

Fertigungswerkzeuge |

Reifen |

|

Konsumgüter |

Medium |

Sonderanfertigungen |

Skalierung |

|

Luft- und Raumfahrt sowie Verteidigung |

Hoch |

Zertifizierte Teile |

Skalierung |

|

Automobil |

Medium |

Leichtbauteile |

Skalierung |

|

Gesundheitspflege |

Hoch |

Patientenspezifisch |

Skalierung |

|

Konstruktion |

Niedrig |

Gedruckte Strukturen |

Aufkommen |

|

Forschung und Bildung |

Medium |

Laborprototypen |

Reifen |

Wachstumstreiber und Wirkungsanalyse des 3D-Druckmarktes

Übergang von der Prototypenentwicklung zur qualifizierten Endproduktfertigung

Der stärkste Anreiz ist der Übergang von der Designvalidierung zur qualifizierten Produktion. Unternehmen nutzen ihre Maschinen zur Herstellung von Werkzeugen, Dentalprodukten, chirurgischen Schablonen, Flugzeughalterungen, Roboter-Endeffektoren und sogar Ersatzteilen, wo traditionelle Verfahren langsamer oder weniger flexibel sind. Dadurch verschieben sich die Kriterien für die Maschinenbeschaffung von den Kosten hin zu Verfügbarkeit, Konsistenz, Materialrückverfolgbarkeit, Inspektion und Wirtschaftlichkeit der Arbeitsabläufe. Zudem ermöglicht dies eine stärkere Auslastung bestehender Anlagen, was wiederum die Nachfrage nach Materialien und Dienstleistungen erhöht. Mit zunehmender Anzahl von Anwendungen, die in die Produktion gehen, haben Unternehmen, die Validierung, Anwendungsentwicklung und Dokumentation anbieten können, einen Wettbewerbsvorteil.

Resilienz der Lieferkette und digitale Bestandsverwaltung

Unterbrechungen in der Lieferkette haben die Bedeutung der additiven Fertigung für Ersatzteile mit geringen Produktionsmengen, Obsoleszenz und standortbezogener Wartung erhöht. Anstatt umfangreiche physische Lagerbestände zu halten, können Unternehmen ihre digitalen Modelle zertifizieren und die Teile anschließend näher am Verbrauchsort drucken. Dies ist besonders in der Verteidigungs-, Energie-, Transport-, Industrieautomatisierungs- und Telekommunikationsbranche von Vorteil, wo Ausfallzeiten kostspielig sind und Ersatzteile möglicherweise nicht sofort verfügbar sind. Dadurch reduzieren sich die Lieferzeiten, der Lagerdruck sinkt und die Wartungsflexibilität steigt. Servicebüros profitieren, da Kunden mit digitalen Lagerbeständen experimentieren, bevor sie interne Kapazitäten aufbauen.

Materialinnovationen bei Metallen, Polymeren und Verbundwerkstoffen

Innovationen in der Materialwissenschaft erweitern den 3D-Druckmarkt, indem sie die Herstellung von Bauteilen ermöglichen, die Kriterien wie Temperaturbeständigkeit, Festigkeit, Sterilität, Chemikalienbeständigkeit und elektrische Eigenschaften erfüllen. Hochleistungskunststoffe, Metallpulver, Verbundwerkstoffe, Elastomere, Keramiken und biokompatible Harze ermöglichen es Anwendern, von visuellen Darstellungen zu funktionalen Bauteilen für Anwendungen in Medizintechnik, Luft- und Raumfahrt, Automobilindustrie, Haushaltswaren und der Fertigung zu gelangen. Dies führt zu verbesserter Qualifizierung, besserer Vorhersagbarkeit der Leistung und höherem Vertrauen in den Prozess, insbesondere für regulierte Anwender. Unternehmen, die Materialdaten mit Prozess- und Anwendungsdaten kombinieren, profitieren von einer schnelleren Markteinführung und weniger Fehlern.

Zukunftstrends im 3D-Druckmarkt

KI-gestützte Designautomatisierung und Bauoptimierung

KI-gestützte Design- und Fertigungsoptimierung wird die zukünftige Wettbewerbsfähigkeit beeinflussen, da additive Fertigung optimale Ergebnisse liefert, wenn Bauteile prozessgerecht konstruiert sind. Softwarelösungen unterstützen Topologieoptimierung, Reduzierung von Stützstrukturen, Verschachtelung, Ausrichtung, thermische Simulation, Prozessüberwachung und die Vorhersage der Druckqualität. Dadurch werden Fehler minimiert und Ingenieure können ihre Projekte schneller von der Konzeption zur Produktion überführen. Angesichts der wachsenden Anzahl von Druckern können KI-basierte Lösungen ein besseres Maschinenmanagement, eine optimierte Parametersteuerung und eine effizientere Prüfplanung ermöglichen. Anbieter, die Designabsicht, Materialverhalten, Druckereinstellungen und Qualitätsdaten verknüpfen, werden die nächste Wachstumsphase des skalierbaren 3D-Druckmarktes maßgeblich prägen.

Verteilte Fertigungsdienstleistungsnetzwerke

Netzwerke verteilter Fertigungsdienstleistungen gewinnen an Bedeutung, da Kunden additive Bauteile benötigen, ohne sofort Anlagen kaufen oder Personal einstellen zu müssen. Zertifizierte Fertigungsnetzwerke bieten ihre Dienstleistungen in den Bereichen Design, Druck, Nachbearbeitung, Inspektion und Dokumentation von verschiedenen Standorten aus an. Diese Trends in der additiven Fertigung zeigen, dass der Markt zunehmend auf lokale Produktion, Ersatzteillieferung und die Möglichkeit, die Nachfrage vor Investitionen zu testen, setzt. Kunden bevorzugen Netzwerke, die gleichbleibende Produktqualität, sichere Datenspeicherung und Rückverfolgbarkeit der Produktion gewährleisten. Langfristig könnten diese Netzwerke zu strategischen Partnern werden.

Marktchancen für 3D-Druck

Personalisierung medizinischer Geräte und patientennahe Fertigung

Dies ist eine bedeutende Chance, da die Personalisierung klinische und verfahrenstechnische Vorteile bietet. Beispiele für personalisierte Medizinprodukte sind Aligner, Kronen, Bohrschablonen, anatomische Modelle, Prothesen, Implantate und Geräte zur Behandlungsplanung. Laut Prognosen zum 3D-Druckmarkt sollten sich Investoren auf geprüfte Materiallösungen, die Einhaltung regulatorischer Vorgaben, die Sicherheit von Patientendaten und strategische Partnerschaften mit Dentallaboren, Krankenhäusern und Medizintechnikunternehmen konzentrieren. Unternehmen mit Kompetenzen in den Bereichen Software, Materialien, Schulung, Druckerzuverlässigkeit und Qualitätskontrolle werden von dem anspruchsvolleren regulatorischen Umfeld profitieren. Die Besonderheit dieser Chance liegt darin, dass die klinische Anwendung Vertrauen und eine umfassende Dokumentation erfordert.

Werkzeuge und Ersatzteilprogramme für die industrielle Automatisierung

Die industrielle Automatisierung bietet einen skalierbaren Ansatz, da in Fabriken ständig Bedarf an Vorrichtungen, Werkzeugen, Roboterarmen, Montagehardware, ergonomischen Hilfsmitteln und Ersatzteilen besteht. Diese Komponenten können häufig an Veränderungen in den Produktionslinien angepasst und neu gestaltet werden. Der Einsatz additiver Fertigungstechnologie kann die Werkzeugzeit verkürzen und die Reaktionsfähigkeit der Produktionslinie erhöhen sowie die Entwicklung leichterer Endeffektoren ermöglichen. Es müssen Mittel für die Entwicklung hochwertiger Materialien, Softwarebibliotheken, technische Unterstützung und die Integration in Wartungssysteme bereitgestellt werden. Programme, die reduzierte Ausfallzeiten, erhöhte Bedienersicherheit und ein konsistentes Bauteilverhalten nachweisen, sind für Käufer besonders attraktiv.

Aktuelle Entwicklungen

- Juni 2026: EOS GmbH – Beehive Industries investiert über 50 Millionen US-Dollar in die Technologie von EOS, um die Nachfrage nach 3D-gedruckten Strahltriebwerken zu decken. Diese Investition unterstreicht das wachsende Vertrauen der Luft- und Raumfahrtindustrie in die additive Fertigung von Metallen, die Produktionsqualifizierung und Hochleistungsantriebskomponenten und stärkt die Position von EOS im Bereich industrieller Metallsysteme.

- April 2026: 3D Systems Corporation – Das Unternehmen hat eine additive Fertigungsplattform mit hohem Durchsatz und eine Fabriksoftware der nächsten Generation vorgestellt, um Produktionsprozesse zu beschleunigen. Die Produkteinführung unterstützt Kunden, die eine höhere Produktivität, automatisierte Prozesssteuerung und einen breiteren Einsatz der additiven Fertigung für die Serienproduktion in Industrie und Gesundheitswesen anstreben, anstatt sich nur auf Prototypen zu beschränken.

- Oktober 2025: ExOne Global Holdings – Anzu Partners fusionierte ExOne und voxeljet unter dem Dach von ExOne Global Holdings und schuf damit eine einheitliche Plattform für industrielle Binder-Jetting- und großformatige additive Fertigung. Ziel der Integration ist die Stärkung des Sandgusses, des Kundendienstes, der globalen Serviceleistungen und der Abdeckung mit Industriedruckern durch die regionalen Tochtergesellschaften.

Häufig gestellte Fragen

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends