Marktgröße, Marktanteil und Wachstum des Marktes für 3D-Webstoffe bis 2034

Marktgröße und Prognose für 3D-Webstoffe (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Typ (Vollgewebe, Hohlgewebe, Schalengewebe und Knotengewebe), Fasertyp (Kohlenstofffaser, Glasfaser und andere), Anwendung (Ballistik, Luftfahrt, Transportwesen, Bauwesen und andere).

- Status : Demnächst

- Berichtscode : TIPRE00029864

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 09, 2026

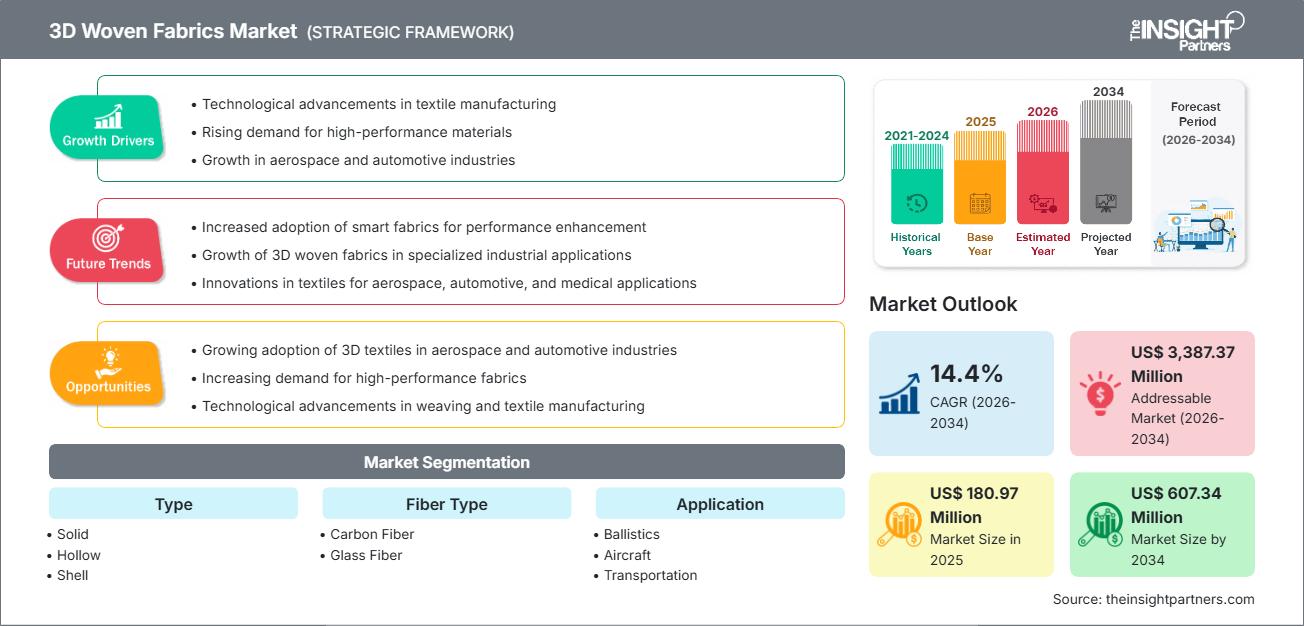

Marktgröße 2025

180,97 Mio. US-Dollar

Basisjahrwert

Prognose für 2034

607,34 Mio. US-Dollar

Prognose bis 2034

CAGR 2026-2034

14,4 %

Wachstumsrate

Adressierbarer Markt

3.387,37 Mio. US-Dollar

(2026–2034)

Der Markt für 3D-gewebte Textilien wurde 2025 auf 180,97 Millionen US-Dollar geschätzt und soll bis 2034 auf 607,34 Millionen US-Dollar anwachsen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,4 % von 2026 bis 2034. Das Marktwachstum ist auf die steigende Nachfrage nach leichten Verbundstrukturen, verbesserten mechanischen Eigenschaften und optimierten Textillösungen in der Luft- und Raumfahrt, der Verteidigungsindustrie, dem Transportwesen, dem Baugewerbe und anderen Branchen zurückzuführen, die ein höheres Festigkeits-Gewichts-Verhältnis erfordern.

Für Nordamerika wird im Prognosezeitraum ein stetiges Wachstum mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % bis 15,5 % erwartet. Dieses Wachstum wird durch Modernisierungsprogramme der Luft- und Raumfahrtindustrie, den Bedarf an Verteidigungsmaterialien und den zunehmenden Einsatz von Hochleistungswerkstoffen begünstigt. Steigende Investitionen in Hochleistungsmaterialien und Fertigungstechnologien fördern den breiteren Einsatz von 3D-Geweben in spezialisierten technischen Anwendungen und unterstützen so das Wachstum des Marktes für 3D-Gewebe .

Marktanalyse und Einblicke zu 3D-Webstoffen

- Nordamerika: Nordamerika hielt 2025 einen Marktanteil von 32–36 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 %–15,5 % wachsen . Das Wachstum wird durch die zunehmende Verwendung fortschrittlicher Verbundwerkstoffe in der Luft- und Raumfahrt, in Programmen zur Modernisierung der Verteidigung und durch die steigende Nachfrage nach leichten Strukturlösungen angetrieben.

- USA: Die USA repräsentierten im Jahr 2025 80–84 % des nordamerikanischen Marktes und werden voraussichtlich im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,8 %–15,8 % verzeichnen , unterstützt durch eine starke Luft- und Raumfahrtindustrie, wachsende Investitionen im Verteidigungsbereich und die zunehmende Nutzung von Hochleistungsverbundstrukturen.

- Europa: Europa hielt 2025 einen Marktanteil von 28–32 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 %–14,5 % wachsen . Deutschland, Frankreich und das Vereinigte Königreich bleiben die führenden regionalen Märkte, gestützt durch herausragende Leistungen in der Luft- und Raumfahrttechnik, Innovationen im Automobilbereich und etablierte Expertise in der Herstellung von Verbundwerkstoffen.

- Asien-Pazifik: Der asiatisch-pazifische Raum hielt 2025 einen Marktanteil von 24–28 % und wird Prognosen zufolge im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,0 %–17,0 % wachsen. China, Japan und Südkorea treiben das regionale Wachstum durch industrielle Expansion, steigende Nachfrage im Transportsektor und zunehmende Investitionen in fortschrittliche Materialtechnologien voran.

- Größtes Segment – Flugzeuge: Das Segment Flugzeuge stellte das größte Marktsegment dar und erreichte 2025 einen Marktanteil von 34–38 % . Es wird erwartet, dass es im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 %–16,5 % wachsen wird , angetrieben durch die zunehmende Verwendung von Verbundwerkstoffen in der Luft- und Raumfahrt und die wachsende Nachfrage nach leichten, hochfesten Strukturbauteilen.

- Wachstumsstarkes Segment – Kohlenstofffaser: Das Segment Kohlenstofffaser wird voraussichtlich das schnellste Wachstum verzeichnen und im Jahr 2025 einen Marktanteil von 58–62 % erreichen . Für den Zeitraum 2026–2034 wird ein durchschnittliches jährliches Wachstum von 15,0 %–15,8 % erwartet , unterstützt durch höhere Anforderungen an die strukturelle Leistungsfähigkeit und die zunehmenden Anwendungsbereiche in der Luft- und Raumfahrt sowie anderen Hochleistungsbranchen.

- Detaillierte Analyse der wichtigsten Unternehmen: Textum OPCO LLC; Tex Tech Industries, Inc.; Sigmatex (UK) Ltd.; 3D Weaving Sàrl; Tantra Composite Technologies Pvt. Ltd.; U-Long High Tech Textile Co., Ltd.; TEAM, Inc.; Changzhou Bolong Three Dimensional Composites Co., Ltd.; Topweaving New Material Technology Co., Ltd.; und China Beihai Fiberglass Co., Ltd.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Der Markt für 3D-gewebte Textilien hat sich durch Verbesserungen im Textildesign, bei Verbundwerkstoffverstärkungsmethoden und automatisierten Webtechnologien gewandelt. Hersteller verlagern ihren Fokus von traditionellen Lagengeweben hin zu integrierten dreidimensionalen Strukturen. Diese neuen Designs bieten höhere Festigkeit, Stoßfestigkeit und Formstabilität. Die steigende Nachfrage nach Leichtbaumaterialien hat deren Einsatz in der Luft- und Raumfahrt, der Verteidigungsindustrie und im Transportwesen beschleunigt, wo Leistungsfähigkeit und strukturelle Zuverlässigkeit entscheidend sind.

Das zukünftige Marktwachstum dürfte von verstärkten Investitionen in Verbundwerkstoffe, erweiterten Fertigungskapazitäten und der zunehmenden Verbreitung in aufstrebenden Industrienationen profitieren. Nachhaltigkeitsinitiativen und die Nachfrage nach ressourceneffizienten Materialien ermutigen Hersteller, fortschrittliche Webtechnologien und recycelbare Verbundlösungen zu erforschen. Die Modernisierung der Infrastruktur und die Elektrifizierung des Verkehrssektors werden voraussichtlich zusätzliche Chancen für leistungsstarke gewebte Verstärkungsmaterialien schaffen und den Marktanteil von 3D-Geweben stärken .

Marktbericht über 3D-gewebte Stoffe – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 180,97 Millionen US-Dollar |

| Marktgröße bis 2034 | 607,34 Millionen US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 14,4 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für 3D-Webstoffe

Die Nachfrage nach 3D-Geweben steigt, da die Industrie nach Verbundwerkstoffen sucht, die bessere mechanische Eigenschaften und leichtere Bauteile ermöglichen. Im Gegensatz zu herkömmlichen Textilverstärkungen bieten dreidimensionale Gewebestrukturen eine höhere Beständigkeit gegen Delamination, eine stärkere strukturelle Integrität und eine verbesserte Lastverteilung. Diese Vorteile fördern ihren Einsatz in der Luft- und Raumfahrt, in ballistischen Schutzsystemen, im Automobilbau und in modernen Bauanwendungen.

Der Markt besteht aus Faserproduzenten, Textilherstellern, Verarbeitern von Verbundwerkstoffen, Ausrüstungslieferanten und Endverbraucherbranchen. Kohlenstoff- und Glasfasern sind aufgrund ihrer Festigkeit, Haltbarkeit und Kompatibilität mit modernen Verbundwerkstofffertigungsverfahren unerlässlich. Die Angebotsdynamik hängt von der Faserverfügbarkeit, den technologischen Möglichkeiten und der Fähigkeit der Hersteller ab, kundenspezifische Gewebe für spezifische industrielle Anforderungen zu produzieren.

Der Wettbewerb im Markt für 3D-gewebte Textilien dreht sich um Materialinnovationen, Fertigungskompetenz, anwendungsspezifische Lösungen und die Zusammenarbeit entlang der gesamten Wertschöpfungskette. Unternehmen wie Tex Tech Industries, Inc., Sigmatex (UK) Ltd. und Textum OPCO LLC konzentrieren sich auf die Entwicklung fortschrittlicher Textilstrukturen für die Luft- und Raumfahrt, die Verteidigungsindustrie und industrielle Anwendungen. Neue Spezialisten wie 3D Weaving Sàrl und Tantra Composite Technologies Pvt. Ltd. stärken die Marktposition durch spezialisierte Webtechniken.

Es wurden verstärkt Investitionen in die Automatisierung der Fertigung, Hochleistungsfasern und die Entwicklung neuer Anwendungen getätigt. U-Long High Tech Textile Co., Ltd. und Changzhou Bolong Three Dimensional Composites Co., Ltd. fördern das Wachstum der Fertigungsindustrie in der Region. Topweaving New Material Technology Co., Ltd. und China Beihai Fiberglass Co., Ltd. haben die Verfügbarkeit und Weiterentwicklung von Verbundwerkstoffen unterstützt. Der Wettbewerb entwickelt sich aufgrund von Leistungsverbesserungen, Skalierung und Kostensenkung stetig weiter.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für 3D-gewebte Stoffe: Strategische Einblicke

Regionale Einblicke

Markt für 3D-Webstoffe in Nordamerika

Nordamerika machte im Jahr 2025 32 bis 36 % des globalen Marktes für 3D-gewebte Stoffe aus. Es wird erwartet, dass dieser Markt von 2026 bis 2034 um 13,5 bis 15,5 % wachsen wird. Die Region profitiert von einer etablierten Luft- und Raumfahrtindustrie, Verteidigungsausgaben und starken Programmen zur Entwicklung von Verbundwerkstoffen.

Die Präsenz von Ingenieurbüros und Instituten trägt zur kontinuierlichen Verwendung von Hochleistungsgeweben bei. Die steigende Nachfrage nach leichten Flugzeugkomponenten, Schutzausrüstung und robusten Industrieprodukten wird den Einsatz dreidimensionaler Textilien unerlässlich machen.

US-Markt für 3D-gewebte Stoffe

Die Vereinigten Staaten hielten im Jahr 2025 einen Marktanteil von 80 bis 84 % am nordamerikanischen Markt für 3D-gewebte Stoffe. Bis 2034 wird ein Wachstum von 13,8 bis 15,8 % prognostiziert. Eine starke Luft- und Raumfahrtproduktion, die Modernisierung der Verteidigungsindustrie und die zunehmende Verbreitung von Verbundwerkstofftechnologie stützen weiterhin den heimischen Markt.

Unternehmen wie Textum OPCO LLC und Tex Tech Industries, Inc. tragen zur Entwicklung fortschrittlicher Textiltechnologien im Land bei. Der zunehmende Einsatz von 3D-gewebten Materialien in Flugzeugstrukturen, Schutzausrüstung und Transportkomponenten eröffnet Chancen für spezialisierte Textilhersteller.

Europäischer Markt für 3D-gewebte Stoffe

Europa machte 2025 28 bis 32 % des Weltmarktes aus und wird im Prognosezeitraum voraussichtlich ein jährliches Wachstum von 12,5 bis 14,5 % verzeichnen. Die Region ist ein wichtiger Knotenpunkt für die Luft- und Raumfahrt, die Automobilindustrie und die Herstellung von Verbundwerkstoffen. Großbritannien ist aufgrund seiner Innovationen in der Luft- und Raumfahrt, seiner Anwendungen im Verteidigungsbereich und seiner Spezialisierung auf Textilien stark auf dem Markt vertreten.

Der Einsatz fortschrittlicher Gewebeverstärkungstechnologien nimmt in Branchen zu, in denen neben einer Gewichtsreduzierung der Bauteile auch die strukturelle Leistungsfähigkeit verbessert werden soll. Deutschland ist in Europa führend, dank seiner hochentwickelten Automobilindustrie und seiner Kompetenz in der Herstellung von Verbundwerkstoffen. Die Nachfrage nach dreidimensionalen Geweben steigt aufgrund des Bedarfs an leichten Automobilen und effizienten Fertigungsprozessen.

Frankreich, Italien und Spanien schaffen Wertschöpfung durch Luft- und Raumfahrtprogramme, die Herstellung von Transportmitteln und den Infrastrukturausbau. Steigende Investitionen in Verbundwerkstoffe und die Produktion fortschrittlicher Textilien eröffnen weiterhin regionale Chancen. Laut dem Bericht zum Markt für 3D-gewebte Stoffe profitiert der europäische Markt von der Zusammenarbeit zwischen Materialherstellern, Verarbeitern und Endverbrauchern .

Markt für 3D-gewebte Stoffe im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum trug 2025 24 bis 28 % zum weltweiten Umsatz bei und wird voraussichtlich von 2026 bis 2034 ein durchschnittliches jährliches Wachstum von 15,0 bis 17,0 % verzeichnen. Industrielles Wachstum, der Ausbau des Transportwesens und Investitionen in die Infrastruktur treiben die regionale Entwicklung an. China ist dank seiner wachsenden Produktionskapazitäten, der Entwicklung von Verbundwerkstoffen und zunehmender Anwendungen in der Luft- und Raumfahrt sowie im Transportwesen führend im Wachstum im asiatisch-pazifischen Raum.

Staatliche Initiativen zur Förderung fortschrittlicher Werkstoffe und Modernisierung beschleunigen den Einsatz dreidimensionaler Gewebestrukturen. Japan, Südkorea, Indien und Australien leisten über die Bereiche Luft- und Raumfahrt, Automobilindustrie, Verteidigung und Bauwesen ebenfalls einen Beitrag. Verstärkte Investitionen in Leichtbaumaterialien, Technologieentwicklung und Fertigungsmodernisierungen fördern die breitere Anwendung fortschrittlicher Gewebeverbundwerkstoffe in der gesamten Region.

Markt für 3D-Webstoffe im Nahen Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird voraussichtlich von 2026 bis 2034 um 11,5 % bis 13,5 % wachsen . Dieses Wachstum wird durch den Ausbau der Infrastruktur, den Verteidigungsbedarf und das steigende Interesse an Verbundwerkstoffen begünstigt und trägt zu einer positiven Prognose für den Markt für 3D-gewebte Stoffe bei .

Saudi-Arabien ist der führende Markt in der Region. Seine Programme zur industriellen Diversifizierung, der Infrastrukturausbau und die Investitionen in die Fertigungsindustrie sind dabei entscheidende Faktoren. Der Fokus des Landes auf die Förderung von Nicht-Öl-Industrien eröffnet Chancen für den Einsatz von Verbundwerkstoffen.

Die Vereinigten Arabischen Emirate setzen diese Werkstoffe ebenfalls verstärkt in Projekten der Luft- und Raumfahrt, des Bauwesens und des Transportwesens ein. Südafrika treibt derweil die regionale Nachfrage in den Bereichen Verteidigung, Bergbau und Industrie voran. Andere Länder im Nahen Osten und in Afrika profitieren von Infrastrukturmodernisierungen und einem wachsenden Bewusstsein für robuste und leichte Werkstoffe.

Segmentierungsanalyse

Typ

Das Segment „Typ“ spielt eine entscheidende Rolle für die strukturelle Leistungsfähigkeit, Haltbarkeit und Eignung von 3D-Geweben für verschiedene Anwendungen. Es wird erwartet, dass dieses Segment von 2026 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,0–16,0 % wachsen wird, da immer mehr Branchen auf speziell entwickelte Textildesigns für Hochleistungsverbundanwendungen setzen. Dies spiegelt wichtige Trends im Markt für 3D-Gewebe wider .

- Massiv: Massive 3D-Gewebe werden überall dort eingesetzt, wo hohe Festigkeit, Steifigkeit und strukturelle Stabilität erforderlich sind. Sie eignen sich für Anwendungen in der Luft- und Raumfahrt, der industriellen Verstärkung und der Herstellung fortschrittlicher Verbundwerkstoffe.

- Hohl: Hohlstrukturen sind leicht und reduzieren den Materialverbrauch. Sie eignen sich für Anwendungen, die eine bessere Gewichtseffizienz, Stoßdämpfung und ein flexibles Design erfordern.

- Schale: Schalenartige Gewebe unterstützen komplexe Bauteilkonstruktionen durch integrierte Verstärkungsstrukturen. Dies führt zu besseren mechanischen Eigenschaften und einer effizienten Fertigung spezialisierter Verbundbauteile.

- Nodal: Nodalgewebe bieten miteinander verbundene Verstärkungsmuster, die die Lastübertragung und die strukturelle Leistungsfähigkeit verbessern. Sie eignen sich für anspruchsvolle technische Anwendungen, die eine höhere Haltbarkeit und Widerstandsfähigkeit erfordern.

Fasertyp

Die Wahl der Faser beeinflusst die mechanischen Eigenschaften, die Verarbeitungsanforderungen und die Eignung für den jeweiligen Endeinsatz von 3D-Geweben. Kohlenstoff- und Glasfasern sind aufgrund ihrer Leistungseigenschaften und ihrer Kompatibilität mit Verbundwerkstoff-Herstellungstechnologien wichtige Werkstoffe.

- Kohlenstofffaser: Dreidimensional gewebte Stoffe aus Kohlenstofffaser werden bevorzugt in der Luft- und Raumfahrt, im Verteidigungsbereich und bei Hochleistungsanwendungen eingesetzt. Sie bieten ein außergewöhnliches Verhältnis von Festigkeit zu Gewicht, Steifigkeit, Dauerfestigkeit und thermische Stabilität.

- Glasfaser: Aus Glasfaser hergestellte Gewebe bieten eine kostengünstige Verstärkung mit guter Festigkeit, Haltbarkeit und Korrosionsbeständigkeit. Sie eignen sich für Anwendungen im Transportwesen, im Bauwesen und bei industriellen Verbundwerkstoffen.

Anwendung

Die Nachfrage nach 3D-Gewebeanwendungen wächst stetig, da immer mehr Industrien dieses Material einsetzen, um die strukturelle Leistungsfähigkeit zu verbessern und das Bauteilgewicht zu reduzieren. Viele Anwendungen erfordern heute Materialien, die auch unter anspruchsvollen Betriebsbedingungen zuverlässig funktionieren.

- Ballistik: In ballistischen Anwendungen werden 3D-gewebte Stoffe für Schutzstrukturen eingesetzt, die in Verteidigungs- und Sicherheitsumgebungen Stoßfestigkeit, Energieabsorption und eine höhere Haltbarkeit erfordern.

- Flugzeuge: Anwendungen im Flugzeugbau stellen einen wichtigen Nachfragebereich dar, da leichte, robuste Verbundstrukturen benötigt werden, die die Treibstoffeffizienz, die Leistung und die Betriebssicherheit verbessern.

- Transportwesen: Anwendungen im Transportwesen nutzen leichte Verbundwerkstoffe, die die Fahrzeugeffizienz steigern, die Struktur optimieren und die Leistung in Automobil- und Mobilitätssystemen verbessern.

- Bauwesen & Konstruktion: Anwendungen im Bauwesen setzen zunehmend auf 3D-Gewebe, um robuste Verstärkungslösungen, eine bessere strukturelle Integrität und eine verbesserte Infrastrukturentwicklung auf Verbundwerkstoffbasis zu erzielen.

Momentaufnahme der Chancen

|

Segmentname |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Ballistik |

Medium |

Aufprallschutz |

Skalierung |

|

Flugzeug |

Hoch |

Leichtbaukonstruktionen |

Reifen |

|

Transport |

Medium |

Composite Mobility |

Skalierung |

|

Hochbau und Konstruktion |

Medium |

Intelligente Infrastruktur |

Aufkommen |

Markt für 3D-Webstoffe: Wachstumstreiber und Wirkungsanalyse

Zunehmende Verwendung von leichten Verbundwerkstoffen in der Luft- und Raumfahrt

Der steigende Bedarf an Gewichtsreduzierung in der Luft- und Raumfahrt, im Transportwesen und in der Industrie treibt den Einsatz dreidimensional gewebter Textilien voran. Diese Materialien bieten im Vergleich zu herkömmlichen Textilverstärkungen eine höhere Festigkeit, Steifigkeit und Haltbarkeit und ermöglichen es Herstellern, das Gewicht von Bauteilen zu reduzieren. Flugzeughersteller und Transportunternehmen untersuchen neue Verbundwerkstoffe, um die Energieeffizienz und die Betriebsleistung zu steigern. Die Fähigkeit von 3D-gewebten Textilien, integrierte Unterstützung zu bieten und strukturelle Schwächen zu reduzieren, macht sie ideal für komplexe Bauteile. Dieser Trend hin zu leichteren Konstruktionslösungen erzeugt eine kontinuierliche Nachfrage nach spezialisierten Textildesigns und fördert deren breitere Anwendung in Hochleistungsanwendungen.

Zunehmende Verbreitung in der Luft- und Raumfahrt sowie im Verteidigungsbereich

Die Luft- und Raumfahrt- sowie die Verteidigungsindustrie setzen aufgrund des Bedarfs an höherer Leistung, Langlebigkeit und Effizienz verstärkt auf moderne Verbundwerkstoffe. Dreidimensional gewebte Textilien bieten eine bessere Beständigkeit gegen Delamination, Stöße und Strukturversagen und eignen sich daher für kritische Bauteile unter anspruchsvollen Bedingungen. Auch im Verteidigungsbereich profitieren sie von ihrer Fähigkeit, Schutzstrukturen und ballistische Lösungen bei optimiertem Gewicht zu realisieren. Mit dem Ausbau von Flugzeugmodernisierungsprogrammen und dem Fokus der Verteidigungsorganisationen auf fortschrittliche Materialien investieren die Hersteller in spezialisierte Webtechnologien und Materialentwicklung. Diese Anwendungen sind wichtige Wachstumstreiber für den Markt für 3D-gewebte Textilien.

Fortschritte bei automatisierten Textilherstellungstechnologien

Verbesserungen bei automatisierten Websystemen steigern die Produktionseffizienz, Konsistenz und Skalierbarkeit von dreidimensionalen Geweben. Neue Fertigungsanlagen ermöglichen eine präzise Faserplatzierung, komplexe Textildesigns und reduzieren den manuellen Arbeitsaufwand in der Produktion. Diese Fortschritte tragen dazu bei, frühere Herausforderungen im Zusammenhang mit Fertigungskomplexität und -kosten zu bewältigen. Durch die zunehmende Integration der Automatisierung in die Verbundwerkstofffertigung können Anbieter maßgeschneiderte Lösungen für verschiedene industrielle Anforderungen anbieten. Verbesserte Produktionsmöglichkeiten ermutigen immer mehr Hersteller, zuverlässige, konsistente und leistungsstarke Verstärkungsmaterialien für die Luft- und Raumfahrt, den Transportsektor, das Bauwesen und andere Spezialanwendungen einzusetzen.

Markt für 3D-Webstoffe: Zukunftstrends

Integration digitaler Design- und Simulationswerkzeuge

Digitale Entwicklungswerkzeuge werden voraussichtlich einen größeren Einfluss auf die Entwicklung dreidimensionaler Gewebe haben. Sie unterstützen optimierte Designs vor der eigentlichen Produktion. Simulationsplattformen ermöglichen es Herstellern, das Strukturverhalten, die Faserausrichtung und die Leistungseigenschaften zu bewerten und gleichzeitig die Entwicklungszeit zu verkürzen. Die Kombination digitaler Arbeitsabläufe mit automatisierten Webtechnologien kann die Individualisierung verbessern und die Materialqualifizierung beschleunigen. Da die Industrie zunehmend nach spezifischen Verbundwerkstofflösungen sucht, werden digitale Designfähigkeiten für die Entwicklung effektiver Textilstrukturen unerlässlich. Dieser Trend dürfte die Zusammenarbeit zwischen Textilherstellern, Verbundwerkstoffentwicklern und Endverbraucherbranchen fördern und so den Markt für 3D-Gewebe stärken .

Erweiterung nachhaltiger Verbundwerkstofflösungen

Nachhaltigkeitsaspekte prägen zunehmend die Entwicklung von Textilmaterialien, da die Industrie nach umweltschonenderen Lösungen sucht. Hersteller erforschen recycelbare Fasern, höhere Produktionseffizienz und alternative Verstärkungsmaterialien, um nachhaltige Verbundwerkstoffanwendungen zu fördern. Verschärfte Umweltauflagen in Branchen wie Transport, Bauwesen und Industrie treiben Innovationen bei der Materialauswahl und den Herstellungsverfahren voran. Zukünftige Entwicklungen könnten verbesserte Faserkombinationen und optimierte Recyclingmethoden umfassen, die die Leistungsfähigkeit erhalten. Diese Entwicklung hin zu nachhaltigen Verbundwerkstofflösungen wird voraussichtlich Auswirkungen auf die Produktentwicklungsstrategien haben und neue Chancen im Markt für 3D-gewebte Textilien eröffnen.

Marktchancen für 3D-Webstoffe

Expansion in neue Transportanwendungen

Der Transportsektor bietet erhebliche Chancen, da Hersteller nach Materialien suchen, die die Entwicklung leichter Fahrzeuge und eine höhere Energieeffizienz ermöglichen. Elektrofahrzeuge, fortschrittliche Mobilitätssysteme und Transportplattformen der nächsten Generation benötigen Strukturmaterialien, die Leistung, Langlebigkeit und Gewichtsreduzierung optimal vereinen. Dreidimensional gewebte Textilien können diese Anforderungen erfüllen, indem sie eine starke Verbundverstärkung bei gleichzeitig effizienter Materialnutzung bieten. Unternehmen, die sich auf textile Lösungen für den Transportsektor, kundenspezifische Verbundkonstruktionen und skalierbare Fertigung spezialisieren, könnten von der steigenden Nachfrage profitieren. Wachstumschancen werden voraussichtlich durch Partnerschaften zwischen Textilherstellern, Automobilherstellern und Zulieferern von Verbundkomponenten entstehen.

Zunehmende Aktivitäten zur Modernisierung der Infrastruktur

Die Modernisierung der Infrastruktur schafft neue Möglichkeiten für Verbundwerkstoffe, die die Haltbarkeit verbessern und die Lebensdauer von Bauwerken verlängern. Bauprojekte benötigen zunehmend Verstärkungslösungen, die Umwelteinflüssen, Korrosion und mechanischer Belastung standhalten. Dreidimensional gewebte Textilien bieten durch ihre höhere strukturelle Integrität und flexiblen Designs, die sich an spezifische Bauanforderungen anpassen lassen, potenzielle Vorteile. Steigende Investitionen in Brücken, Gebäude, Verkehrssysteme und Industrieanlagen treiben die Nachfrage nach neuen Verstärkungstechnologien an. Unternehmen, die sich auf textile Lösungen für den Baubereich und die Entwicklung spezifischer Verbundwerkstoffe konzentrieren, können die sich bietenden Chancen nutzen, wenn Infrastrukturprojekte neue Materialien einsetzen.

Aktuelle Entwicklungen

- März 2026: Sigmatex (UK) Ltd. gab auf der JEC World 2026 eine strategische Vertriebsvereinbarung mit Link Composites bekannt, um den Zugang zu fortschrittlichen Kohlenstofffasertextilien in Indien zu erweitern. Die Partnerschaft stärkt den Markt für 3D-gewebte Stoffe, indem sie die Verfügbarkeit von Hochleistungsverstärkungsmaterialien für Anwendungen in der Luft- und Raumfahrt, der Automobilindustrie, der Verteidigungsindustrie und im Infrastrukturbereich verbessert, die leichte Verbundstrukturen und verbesserte mechanische Eigenschaften erfordern.

- Januar 2026: Tex Tech Industries, Inc. schloss eine Übernahmevereinbarung mit Michelin ab und stärkte damit seine Position im Bereich Spezialtextilien und technischer Verbundwerkstoffe. Diese Entwicklung ist relevant für den Markt für 3D-gewebte Stoffe, da die fortschrittlichen Gewebe von Tex Tech Anwendungen in der Luft- und Raumfahrt, der Verteidigungsindustrie und anderen Industriezweigen unterstützen, in denen hochleistungsfähige gewebte Verstärkungsmaterialien benötigt werden.

Häufig gestellte Fragen

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends