Dimensioni, quota e crescita del mercato dei tessuti 3D entro il 2034

Dati storici : 2021-2024 | Anno base : 2025 | Periodo di previsione : 2026-2034Dimensioni e previsioni del mercato dei tessuti 3D (2021-2034), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (solido, cavo, a guscio e nodale), tipo di fibra (fibra di carbonio, fibra di vetro e altre), applicazione (balistica, aeromobili, trasporti, edilizia e costruzioni e altre).

- Stato : Prossimo

- Codice del report : TIPRE00029864

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

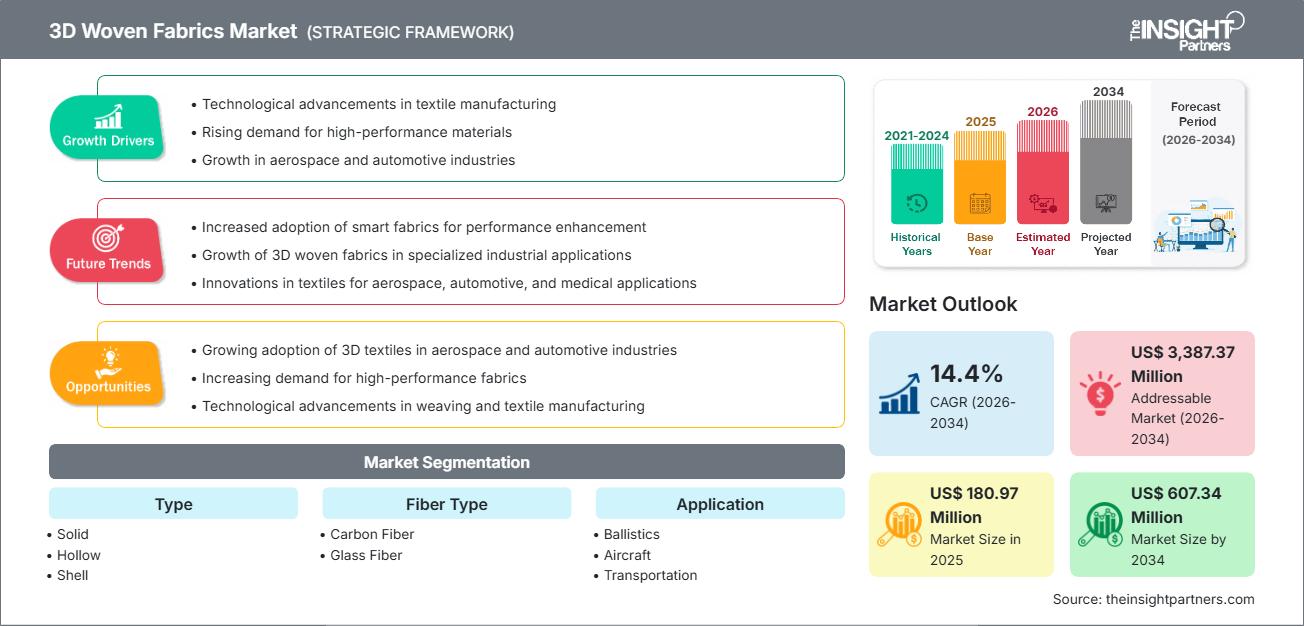

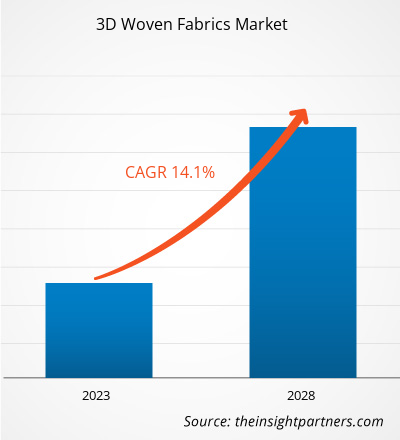

Si prevede che il mercato globale dei tessuti 3D raggiungerà i 607,34 milioni di dollari entro il 2034, rispetto ai 180,97 milioni di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 14,4% nel periodo di previsione 2026-2034.

Le principali dinamiche di mercato includono una crescente enfasi globale su materiali strutturali leggeri ma altamente durevoli che migliorano l'efficienza dei consumi nei settori dei trasporti. La domanda sta accelerando anche nelle applicazioni spaziali e di difesa, dove le caratteristiche superiori di resistenza agli urti e tolleranza ai danni delle architetture 3D intrecciate sono sempre più indispensabili. Inoltre, si prevede che il mercato trarrà vantaggio da un numero crescente di produttori che gravitano verso la fabbricazione di tessuti 3D a forma quasi netta, un'area in cui i tessuti 3D offrono chiari vantaggi consentendo la produzione di componenti con post-lavorazione minima e un'eccellente precisione strutturale. Il mercato è ulteriormente posizionato per la crescita grazie all'uso crescente di materiali compositi nei veicoli elettrici, alla crescente necessità di soluzioni avanzate nella riabilitazione delle infrastrutture e alla più ampia integrazione di sistemi in fibra specializzati nella protezione balistica di nuova generazione.

Analisi di mercato dei tessuti 3D

L'analisi del mercato dei tessuti 3D mostra uno spostamento verso tessuti tecnici ad alte prestazioni, poiché i produttori danno priorità alla tolleranza ai danni e all'integrità strutturale. Le tendenze degli acquisti indicano che il mercato si sta dividendo tra i segmenti della fibra di carbonio ad alto modulo per il settore aerospaziale e della fibra di vetro ad alta resistenza per uso industriale. Stanno emergendo opportunità strategiche nel settore automobilistico, dove le preforme 3D offrono proprietà meccaniche superiori rispetto ai tradizionali laminati 2D. L'analisi rileva inoltre che l'espansione del mercato dipende dall'adozione di tecnologie di tessitura automatizzate e dalla riduzione degli elevati costi di configurazione iniziale. La differenziazione competitiva si basa ora sulle competenze ingegneristiche e sulla capacità di progettare geometrie complesse che riducono gli sprechi di materiale e i tempi di assemblaggio.

Panoramica del mercato dei tessuti 3D

I tessuti tecnici si sono evoluti da semplici tessuti industriali a complesse strutture 3D che forniscono profondità e rinforzo lungo tutto lo spessore del materiale. I tessuti 3D includono strutture solide per la resistenza al carico e strutture cave per l'isolamento termico. Sia le aziende chimiche globali che le aziende specializzate nell'ingegneria tessile competono in questo mercato, utilizzando fibre come carbonio, vetro e aramide. La crescente domanda di componenti leggeri in Nord America e in Europa ha aumentato la popolarità dei tessuti 3D come sostituti delle parti metalliche. L'area Asia-Pacifico è leader in termini di volumi di produzione grazie alla sua consolidata base manifatturiera tessile, mentre il Nord America sta avanzando nella ricerca e sviluppo e nelle applicazioni aerospaziali di fascia alta. La concorrenza tra i marchi sta alimentando l'innovazione nei modelli di tessitura e nell'integrazione di fibre intelligenti.

Gli Stati Uniti sono una forza dominante nel settore dei tessuti tecnici, trainati da un solido ecosistema di istituti di ricerca e innovatori nella scienza dei materiali. La crescita interna è alimentata da investimenti strategici nei settori aerospaziale, della difesa e dell'alleggerimento dei materiali, con una significativa enfasi sulla produzione automatizzata e sulle soluzioni composite sostenibili e ad alte prestazioni.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei tessuti 3D: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei tessuti 3D

Fattori trainanti del mercato:

- Resistenza superiore alla delaminazione: i tessuti 3D sono dotati di filati leganti a spessore continuo che impediscono la separazione degli strati sotto stress. Questo li rende ideali per componenti critici per la sicurezza di aeromobili e mezzi di trasporto pesanti.

- Attenzione alla riduzione delle emissioni di carbonio: la spinta verso veicoli e aeromobili più leggeri per soddisfare gli obiettivi ambientali ha sostenuto la domanda di compositi intrecciati 3D ad alta resistenza.

- Efficienza nella produzione: la tessitura 3D consente la produzione di forme complesse in un unico pezzo, riducendo la necessità di processi di giunzione secondari e abbassando i tempi di produzione complessivi per componenti di grandi dimensioni.

Opportunità di mercato:

- Espansione nel settore delle energie rinnovabili: le strutture intrecciate 3D offrono notevoli opportunità nella produzione di pale eoliche, dove la resistenza alla fatica e la durata sono fondamentali.

- Crescita nel rinforzo delle infrastrutture: l'utilizzo di tessuti in fibra di vetro intrecciata 3D per la ristrutturazione di ponti ed edifici può rappresentare un'alternativa durevole e resistente alla corrosione rispetto ai tradizionali rinforzi in acciaio.

- Innovazione in campo medico e sanitario: le opportunità per i tessuti intrecciati in 3D negli impianti ortopedici e nell'ingegneria tissutale sono in crescita grazie alla loro porosità personalizzabile e alle proprietà meccaniche.

Analisi della segmentazione del rapporto di mercato dei tessuti 3D

La quota di mercato dei tessuti 3D viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipo:

- Solido: segmento dominante utilizzato per parti strutturali spesse e componenti che richiedono la massima resistenza meccanica e distribuzione del carico.

- Cavo: segmento in crescita per applicazioni che richiedono un isolamento termico leggero o percorsi di trasporto dei fluidi all'interno della struttura del tessuto.

- Guscio: utilizzato per produrre parti ad alta resistenza con pareti sottili che seguono geometrie superficiali complesse.

- Nodale: strutture specializzate utilizzate per unire sezioni e complesse strutture architettoniche o industriali.

Per tipo di fibra:

- Fibra di carbonio: il materiale leader per applicazioni ad alte prestazioni nel settore aerospaziale e automobilistico di alta gamma, grazie alla sua eccezionale rigidità e al peso ridotto.

- Fibra di vetro: un importante fattore trainante, in particolare nei settori dell'edilizia, delle costruzioni e della nautica, dove l'efficienza dei costi e la resistenza alla corrosione sono fondamentali.

Per applicazione:

- Balistica: fornisce una protezione fondamentale per giubbotti antiproiettile e veicoli grazie all'elevato assorbimento di energia e alla resistenza agli urti.

- Aeromobili: il segmento applicativo più vasto, che utilizza tessuti 3D per componenti di motori, pannelli di fusoliera e strutture alari.

- Trasporti: comprende applicazioni automobilistiche e ferroviarie incentrate sulla riduzione del peso e sulla sicurezza in caso di incidente.

- Edilizia e costruzioni: utilizzato per il rinforzo strutturale, il rinforzo del calcestruzzo e i tessuti architettonici.

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Ambito del rapporto di mercato sui tessuti 3D

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 180,97 milioni di dollari USA |

| Dimensioni del mercato entro il 2034 | 607,34 milioni di dollari USA |

| CAGR globale (2026 - 2034) | 14,4% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per tipo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei protagonisti del mercato dei tessuti 3D: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei tessuti 3D è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei tessuti 3D per area geografica

Si prevede che l'area Asia-Pacifico crescerà più rapidamente nei prossimi anni grazie agli ingenti investimenti industriali. Anche i mercati emergenti del Medio Oriente e dell'Africa offrono opportunità inesplorate grazie alla modernizzazione delle infrastrutture.

Il mercato dei tessuti 3D sta attraversando una profonda trasformazione, passando da materiale aerospaziale di nicchia a soluzione strutturale globale di alto valore. La crescita è trainata dalla crescente domanda di veicoli elettrici leggeri, dall'aumento del traffico aereo passeggeri, che richiede aeromobili a basso consumo di carburante, e dall'espansione dell'offerta di dispositivi di protezione di fascia alta. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: detiene una quota sostanziale, trainata dalla spesa per la difesa e da un'industria aerospaziale matura.

-

Fattori chiave:

- Elevata densità di istituti di ricerca e aziende leader nel campo della scienza dei materiali

- Focus strategico sui compositi a matrice ceramica intrecciata 3D (CMC) per i motori a reazione di prossima generazione

- Forte domanda da parte della NASA e delle imprese di voli spaziali commerciali

- Tendenze: integrazione del posizionamento robotico automatizzato delle fibre e adozione di componenti intrecciati 3D nei telai dei veicoli elettrici di fascia alta.

Europa

- Quota di mercato: un polo dominante per lo sviluppo tecnologico con una forte enfasi sulle applicazioni di alto valore nei settori automobilistico di lusso e sportivo.

-

Fattori chiave:

- Le severe normative ambientali dell'UE spingono per un alleggerimento estremo dei veicoli

- Competenza consolidata nella produzione avanzata in Germania, Francia e Regno Unito

- Utilizzo crescente di tessuti 3D in progetti infrastrutturali su larga scala e rinforzi di ponti

- Tendenze: una svolta strategica verso compositi intrecciati 3D sostenibili e riciclabili per soddisfare i requisiti dell'economia circolare.

Asia-Pacifico

- Quota di mercato: il più grande mercato regionale e il motore in più rapida crescita per il settore.

-

Fattori chiave:

- Enormi infrastrutture manifatturiere in Cina, Giappone e Corea del Sud

- Iniziative sostenute dal governo come la Missione nazionale sui tessuti tecnici in India

- Rapida urbanizzazione e crescente domanda di materiali da costruzione ad alte prestazioni

- Tendenze: forti investimenti in macchinari per la tessitura 3D convenienti e un aumento dei contratti B2B per la produzione di componenti di protezione dagli urti per autoveicoli.

America meridionale e centrale

- Quota di mercato: mercato emergente con un settore in crescita in paesi come Brasile e Cile.

-

Fattori chiave:

- Modernizzazione delle infrastrutture di trasporto e delle catene di fornitura automobilistiche

- Crescente consapevolezza dei vantaggi dei materiali compositi nel settore marittimo

- Tendenze: crescita della produzione localizzata di tessuti tecnici industriali e attenzione alle strutture 3D in fibra di vetro economicamente vantaggiose.

Medio Oriente e Africa

- Quota di mercato: mercato in via di sviluppo focalizzato su potenziamenti militari e infrastrutture ad alta durabilità.

-

Fattori chiave:

- Aumento dei budget per la difesa e necessità di dispositivi di protezione individuale avanzati

- Investimenti strategici in città intelligenti e infrastrutture di desalinizzazione che richiedono materiali resistenti alla corrosione

- Tendenze: implementazione di moderne tecnologie di tessitura per ridurre la dipendenza dalle importazioni e attenzione ai tessuti termoprotettivi per climi estremi.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando grazie alla presenza di leader affermati come Sigmatex, Tex Tech Industries e 3D Weaving. Esperti e innovatori regionali come Bally Ribbon Mills e Textum Weaving, insieme a fornitori di tecnologia come Lindauer DORNIER e Stäubli, contribuiscono a creare un panorama di mercato diversificato e in rapida espansione.

Questo ambiente competitivo spinge i fornitori a differenziarsi attraverso:

- Integrazione di ingegneria e progettazione: le aziende ora offrono soluzioni complete, dalla progettazione e simulazione 3D computerizzata fino alle parti composite finali infuse di resina.

- Versatilità dei materiali: i produttori stanno ampliando la propria gamma di materiali, oltre al carbonio e al vetro, includendo fibre aramidiche, ceramiche e ibride per prestazioni multifunzionali.

- Automazione e scalabilità: utilizzo di telai avanzati e controllo qualità basato sull'intelligenza artificiale per garantire coerenza, trasparenza e produzione di grandi volumi per i clienti industriali.

- Produzione specializzata di forme quasi nette: tecnologia che tesse forme complesse direttamente sul telaio, riducendo significativamente gli sprechi di materiale e i costi di post-lavorazione.

Opportunità e mosse strategiche

- Collaborare con OEM del settore automobilistico e aerospaziale: formare alleanze strategiche per integrare preforme tessute in 3D nelle principali linee di produzione per veicoli elettrici di nuova generazione e aeromobili a fusoliera stretta.

- Incorporare tessuti intelligenti: integrare filati e sensori conduttivi durante il processo di tessitura per creare componenti funzionali in grado di monitorare lo stato strutturale in tempo reale.

Le principali aziende che operano nel mercato dei tessuti 3D sono:

- Testo OPCO LLC

- Tex Tech Industries Inc

- Sigmatex (UK) Ltd

- Tessitura 3D SaRL

- Tantra Composite Technologies Pvt Ltd

- U-Long High Tech Textile Co Ltd

- TEAM Inc

- Changzhou Bolong Three-Dimensional Composites Co Ltd

- Topweaving New Material Tech Co Ltd

- Cina Beihai Fiberglass Co Ltd.

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e sviluppi recenti sul mercato dei tessuti 3D

- Nel gennaio 2026, Balenciaga ha presentato ufficialmente i suoi primi capi commerciali creati utilizzando una tecnologia di tessitura 3D basata su software, sviluppata in collaborazione con la startup britannica Weffan.

- Nel marzo 2024, Walmart ha stretto una partnership con Unspun per sviluppare la tecnologia di tessitura 3D, volta a ridurre gli sprechi nella produzione di abbigliamento e a rafforzare la produzione negli Stati Uniti. Il progetto pilota sfrutta il sistema "Vega" proprietario di Unspun, che converte il filato direttamente in capi completamente finiti. A differenza dei processi tradizionali che prevedono la tessitura di tessuti piatti, il taglio e la cucitura di più pezzi insieme, questo metodo elimina gli sprechi di materiale e semplifica numerose fasi di assemblaggio.

Copertura e risultati del rapporto sul mercato dei tessuti 3D

Il rapporto sulle dimensioni e le previsioni del mercato dei tessuti 3D (2021-2034) fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei tessuti 3D a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei tessuti 3D, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato dei tessuti 3D che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi delle mappe di calore, i principali attori e gli sviluppi recenti nel mercato dei tessuti 3D.

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei tessuti 3D

Ottieni un campione gratuito per - Mercato dei tessuti 3D