Marktbericht für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum bis 2031: Segmente, Regionen, Dynamik, aktuelle Entwicklungen und strategische Einblicke

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und Prognose für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum (2021-2031), regionaler Anteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Gerätetyp [Server, Speichergeräte, Kühlgeräte, Stromverteilungseinheiten (PDUs), Racks, Gehäuse, Sonstige], Servertyp (Rack-Server, Blade-Server, Tower-Server), Kühlgerätetyp (Klimaanlagen, Kältemaschinen, Lüftungsanlagen, Wärmetauscher, Sonstige), Stromverteilungseinheiten (PDUs)-Typ (geschaltete Rack-PDU, gemessene Rack-PDU, überwachte Rack-PDU und Standard-Rack-PDU), Rack-Typ (geschlossene Racks, offene Racks, Wandmontage-Racks und Sonstige)] und Tier-Typ (Tier 3, Tier 4, Tier 1, Tier 2).

- Berichtsdatum : Oct 2025

- Berichtscode : TIPRE00041460

- Kategorie : Elektronik und Halbleiter

- Status : Veröffentlicht

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 206

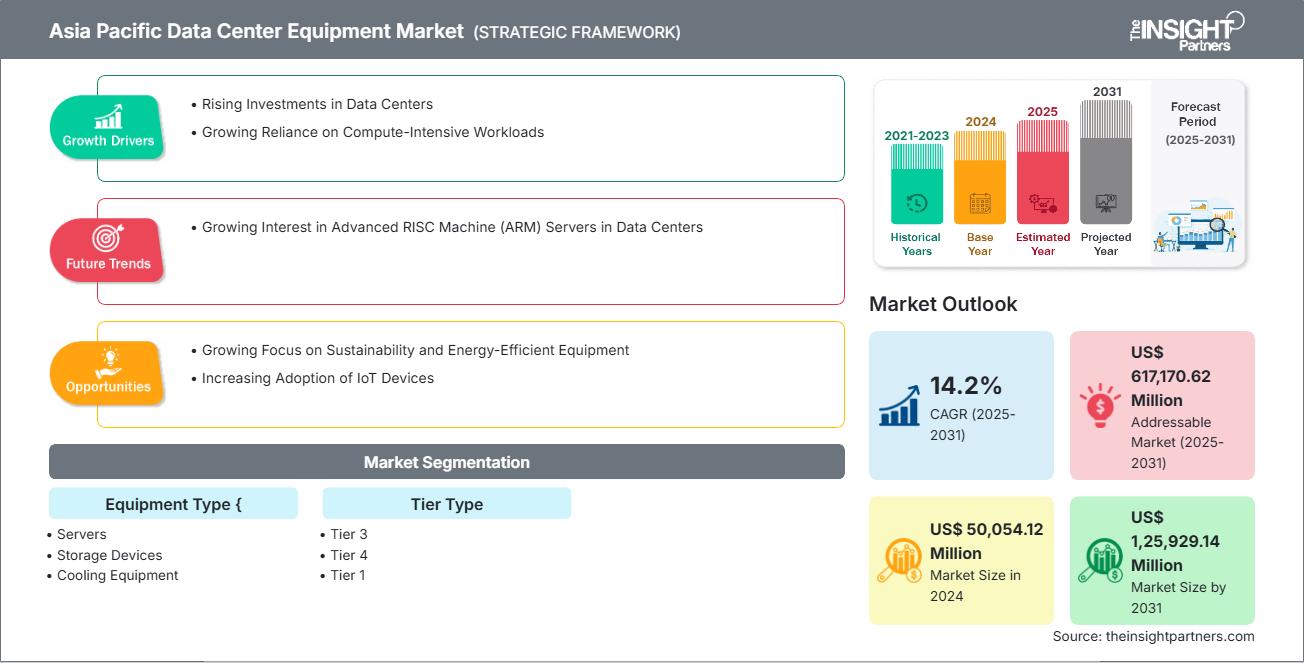

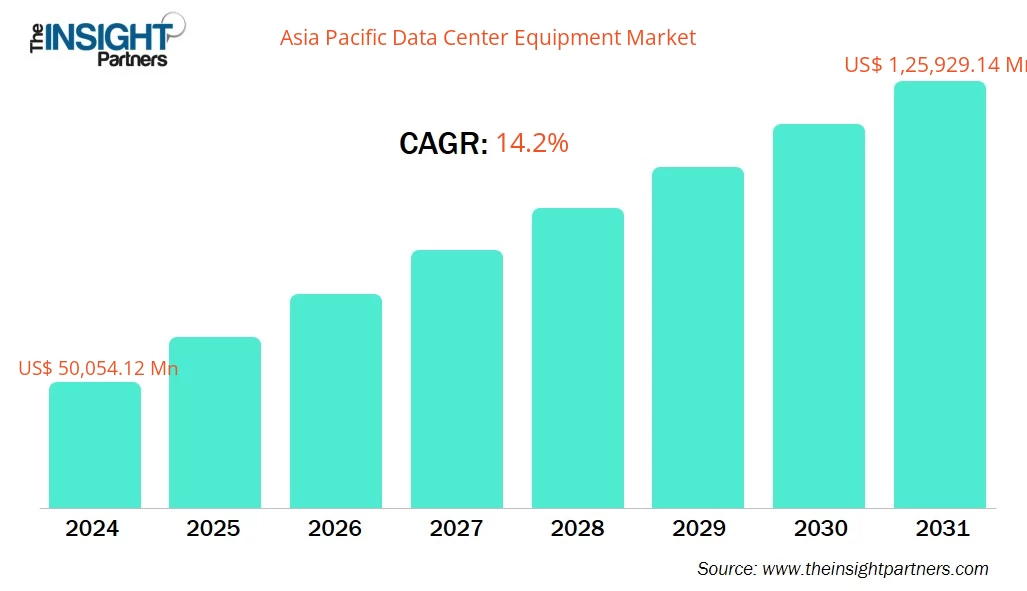

Der Markt für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum wird bis 2031 voraussichtlich ein Volumen von 1.25.929,14 Millionen US-Dollar erreichen, gegenüber 50.054,12 Millionen US-Dollar im Jahr 2024. Es wird erwartet, dass der Markt von 2025 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,2 % verzeichnen wird.

Zusammenfassung und Marktanalyse für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum:

Der Markt für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum ist in Australien, China, Indien, Japan, Südkorea und das übrige Asien-Pazifik unterteilt. Laut der Asia Cloud Computing Association (Stand: Juli 2024) verzeichnen Rechenzentren in der gesamten Region ein rasantes Wachstum, und Prognosen deuten auf ein starkes Marktwachstum hin. Dieses Wachstum wird durch Faktoren wie die zunehmende Internetnutzung, das Wachstum des E-Commerce, die digitale Transformation und den Einsatz fortschrittlicher Technologien wie KI und Cloud Computing angetrieben. Darüber hinaus prognostiziert der Bericht „Asia Pacific Data Centre Market Update“ von Cushman & Wakefield für das zweite Halbjahr 2024 Investitionen von über 116 Milliarden US-Dollar für den Ausbau der bestehenden Colocation-Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum in den kommenden fünf bis sieben Jahren, da die Nachfrage in diesem Sektor weiter steigt. Diese signifikanten Investitionen werden den Markt für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum durch die steigende Nachfrage nach essenzieller Infrastruktur wie Servern, Kühlsystemen, Energiemanagement-Tools und Netzwerkgeräten ankurbeln. Mit dem Bau und der Erweiterung weiterer Rechenzentren zur Deckung der steigenden Nachfrage nach digitalen Diensten, Cloud Computing und KI-Technologien wächst auch der Bedarf an fortschrittlicher, energieeffizienter Ausrüstung, wodurch neue Wachstumschancen entstehen.

Die Rechenzentrumsbranche im asiatisch-pazifischen Raum verzeichnete sowohl in Industrie- als auch in Entwicklungsländern ein beachtliches Wachstum. Treiber dieser Entwicklung ist die zunehmende Investitionsbereitschaft von Unternehmen in neue Datenspeicher- und Bereitstellungsinfrastrukturen. Laut einem Bericht von Cushman & Wakefield beträgt die Rechenzentrumskapazität in Indiens sieben größten Städten derzeit 977 MW. Es wird erwartet, dass die Rechenzentrumskapazität des Landes deutlich steigen wird: Bis 2028 befinden sich zusätzliche 1,03 GW im Bau. Darüber hinaus sollen weitere 1,29 GW geplant werden, wodurch die prognostizierte Gesamtkapazität der indischen Rechenzentren bis 2028 auf 3,29 GW ansteigen würde.

Darüber hinaus trägt die Inbetriebnahme neuer Rechenzentren zum Wachstum des Marktes für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum bei. Einige aktuelle Entwicklungen werden im Folgenden aufgeführt:

- Im Februar 2025 kündigte Colt Data Centre Services (Colt DCS), ein weltweit führender Anbieter von Hyperscale- und Großunternehmens-Rechenzentrumslösungen, die Eröffnung seines neuen Hyperscale-Rechenzentrums Inzai 4 in Tokio, Japan, an.

- Im Januar 2025 kündigte die Doma Infrastructure Group (DIG) Pläne für ein 50 bis 60 MW großes Rechenzentrum in West Sydney, Australien, an.

Das erhebliche Wachstum der Rechenzentrumsbranche wird somit den Markt für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum ankurbeln, indem es die Nachfrage nach fortschrittlicher Infrastruktur und Ausrüstung, einschließlich Servern, Kühlsystemen und Energiemanagementlösungen, steigert.

Passen Sie diesen Bericht Ihren Anforderungen an.

Sie erhalten eine kostenlose Anpassung aller Berichte – einschließlich Teilen dieses Berichts, Länderanalysen und Excel-Datenpaketen – sowie attraktive Angebote und Rabatte für Start-ups und Universitäten.

Markt für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Marktsegmentierungsanalyse für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum:

Die wichtigsten Segmente, die zur Ableitung der Marktanalyse für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum beigetragen haben, sind die Art der Ausrüstung und die Art der Produktkategorie.

- Nach Gerätetyp ist der Markt für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum in Server, Speichergeräte, Kühlgeräte, Stromverteilungseinheiten (PDUs), Racks, Gehäuse und Sonstiges unterteilt. Das Serversegment hatte 2024 den größten Marktanteil.

- Nach Tier-Typ ist der Markt für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum in Tier 3, Tier 4, Tier 1 und Tier 2 unterteilt. Das Tier-3-Segment hielt im Jahr 2024 den größten Marktanteil.

Berichtsumfang zum Markt für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 50.054,12 Millionen US-Dollar |

| Marktgröße bis 2031 | 1.25.929,14 Millionen US-Dollar |

| CAGR (2025 - 2031) | 14,2 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Gerätetyp

|

| Abgedeckte Regionen und Länder |

Asien-Pazifik

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im asiatisch-pazifischen Markt für Rechenzentrumsausrüstung: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum wächst rasant. Treiber dieser Entwicklung ist die steigende Nachfrage der Endnutzer, die auf Faktoren wie sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte zurückzuführen ist. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich ankurbelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure auf dem asiatisch-pazifischen Markt für Rechenzentrumsausrüstung.

Marktausblick für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum

Die von Rechenzentren erzeugten Elektroschrottmengen haben ein alarmierendes Ausmaß erreicht. Laut dem Global E-waste Monitor fielen 2022 weltweit 61,9 Millionen Tonnen Elektroschrott an, wobei diese Menge jährlich um 2,6 Millionen Tonnen steigt. Zudem trägt der Strombedarf von Rechenzentren zu 2 % der weltweiten Treibhausgasemissionen bei. Die Internationale Energieagentur (IEA) schätzt, dass Rechenzentren weltweit im Jahr 2022 fast 460 Terawattstunden (TWh) Strom verbrauchten und dieser Verbrauch bis 2026 voraussichtlich auf 1000 TWh ansteigen wird. Werden keine Gegenmaßnahmen ergriffen, könnte dies die globalen Klimaschutzziele erheblich gefährden. Daher verstärken Unternehmen und Regierungen weltweit ihre Bemühungen, den Klimawandel zu bekämpfen und ihren CO₂-Fußabdruck zu verringern. Rechenzentrumsbetreiber setzen zunehmend auf nachhaltige und energieeffiziente Technologien, um sowohl regulatorische Anforderungen als auch Umweltziele zu erfüllen. Infolgedessen investieren Gerätehersteller massiv in die Entwicklung von Technologien der nächsten Generation, die auf Nachhaltigkeit und Energieeffizienz ausgerichtet sind.

Beispielsweise stellte Microsoft im Dezember 2024 ein neues Rechenzentrumsdesign vor, das KI-Workloads optimiert und ohne Wasserkühlung auskommt. Durch den Einsatz von Kühllösungen auf Chipebene ermöglicht Microsoft eine präzise Temperaturregelung ohne Wasserverdunstung. Dieses Design spart pro Rechenzentrum und Jahr über 125 Millionen Liter Wasser ein. Ebenfalls im Dezember 2024 kündigte Amazon Web Services, Inc. neue Rechenzentrumskomponenten an, die die nächste Generation von KI-Innovationen unterstützen und den sich wandelnden Kundenbedürfnissen gerecht werden sollen. Diese Funktionen kombinieren Innovationen in den Bereichen Stromversorgung, Kühlung und Hardware-Design, um energieeffizientere Rechenzentren zu schaffen. Solche Innovationen tragen dazu bei, dass Rechenzentren energieeffizienter werden, Betriebskosten sinken und eine grünere, nachhaltigere Zukunft entsteht. Da Rechenzentren bestrebt sind, ihren Energieverbrauch zu senken, Emissionen zu reduzieren und regulatorische sowie Verbraucheranforderungen für einen umweltfreundlicheren Betrieb zu erfüllen, wird die Nachfrage nach energieeffizienten und nachhaltigen Technologien voraussichtlich weiter steigen. Der zunehmende Fokus auf Nachhaltigkeit und energieeffiziente Ausrüstung dürfte daher lukrative Wachstumschancen für den Markt für Rechenzentrumsausrüstung eröffnen.

Ländereinblicke in den Markt für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum

Der Markt für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum gliedert sich nach Ländern in China, Japan, Indien, Südkorea, Australien und die übrigen Länder des asiatisch-pazifischen Raums. China hielt 2024 den größten Marktanteil.

Als Reaktion auf die von den USA verhängten Exportkontrollen, die den Verkauf fortschrittlicher Chips an Unternehmen einschränken, hat China seine Investitionen in Rechenkapazitäten erhöht. Dieser Ausbau heimischer Technologiekompetenzen treibt die Nachfrage nach moderner Rechenzentrumsinfrastruktur und -ausrüstung an. Da China die Selbstversorgung mit Rechenressourcen anstrebt, wächst der Bedarf an Hochleistungsservern, Speichersystemen und Netzwerklösungen, um die Fortschritte des Landes in den Bereichen Datenverarbeitung und Künstliche Intelligenz zu unterstützen. Unternehmen und staatliche Initiativen investieren in Infrastruktur, um ausländische Technologien zu ersetzen oder zu ergänzen. Im Juli 2024 eröffnete China Mobile ein Rechenzentrum in Peking. Dieses Rechenzentrum ist eines von zwölf, die China Mobile in Regionen wie Jing-Jin-Ji, dem CNI-Yangtze-Index, der Greater Bay Area, Chengdu-Chongqing, Guizhou, der Inneren Mongolei, Ningxia, Heilongjiang, Hubei und Shandong betreibt.

Unternehmensprofile auf dem asiatisch-pazifischen Markt für Rechenzentrumsausrüstung

Zu den wichtigsten Akteuren auf dem Markt zählen unter anderem ABB Ltd, Legrand SA, Schneider Electric SE, Rittal GmbH & Co KG, Eaton Corp Plc, Dell Technologies Inc, Honeywell International Inc, Vertiv Group Corp., Delta Electronics Inc und Cisco Systems Inc. Diese Unternehmen verfolgen verschiedene Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um ihren Kunden innovative Produkte anzubieten und ihren Marktanteil auszubauen.

Marktforschungsmethodik für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum:

Für die Erhebung und Analyse der in diesem Bericht präsentierten Daten wurde folgende Methodik angewendet:

Sekundärforschung

Der Forschungsprozess beginnt mit einer umfassenden Sekundärrecherche, bei der sowohl interne als auch externe Quellen genutzt werden, um qualitative und quantitative Daten für jeden Markt zu erheben. Zu den häufig verwendeten Sekundärquellen gehören unter anderem:

- Unternehmenswebseiten, Geschäftsberichte, Finanzberichte, Brokeranalysen und Investorenpräsentationen.

- Fachzeitschriften der Branche und andere relevante Publikationen.

- Regierungsdokumente, statistische Datenbanken und Marktberichte.

- Nachrichtenartikel, Pressemitteilungen und Webcasts speziell für Unternehmen, die auf diesem Markt tätig sind.

Notiz:

Alle im Abschnitt „Unternehmensprofile“ enthaltenen Finanzdaten wurden auf US-Dollar standardisiert. Bei Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Primärforschung

The Insight Partners führt jährlich eine große Anzahl von Primärinterviews mit Branchenakteuren und Experten durch, um seine Datenanalyse zu validieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen folgenden Zwecken:

- Ergebnisse aus Sekundärforschung validieren und verfeinern.

- Die Expertise und das Marktverständnis des Analyseteams verbessern.

- Gewinnen Sie Einblicke in Marktgröße, Trends, Wachstumsmuster, Wettbewerbsdynamik und Zukunftsaussichten.

Die Primärforschung erfolgt mittels E-Mail-Interaktionen und Telefoninterviews und umfasst verschiedene Märkte, Kategorien, Segmente und Untersegmente in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

- Branchenakteure: Vizepräsidenten, Manager für Geschäftsentwicklung, Marktforschungsmanager und nationale Vertriebsleiter

- Externe Experten: Bewertungsspezialisten, Research-Analysten und Meinungsführer mit branchenspezifischer Expertise

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Markt für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum

Kostenlose Probe anfordern für - Markt für Rechenzentrumsausrüstung im asiatisch-pazifischen Raum