Marktübersicht für Industrieschläuche im asiatisch-pazifischen Raum, Wachstum, Trends, Analyse, Forschungsbericht (2023-2031)

Marktgröße und Prognose für Industrieschläuche im asiatisch-pazifischen Raum (2021 – 2031), Berichtsabdeckung für regionale Anteile, Trends und Wachstumschancenanalyse: Nach Materialtyp (Gummi, PVC, Polyurethan, Silikon und andere), Branchenvertikale (Automobil, Wasser und Abwasser, Öl und Gas, Chemikalien, Infrastruktur, Lebensmittel und Getränke, Landwirtschaft, Bergbau und andere) und Land

- Status : Veröffentlicht

- Berichtscode : TIPRE00039386

- Kategorie : Fertigung und Bau

- Anzahl der Seiten : 140

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : February 03, 2025

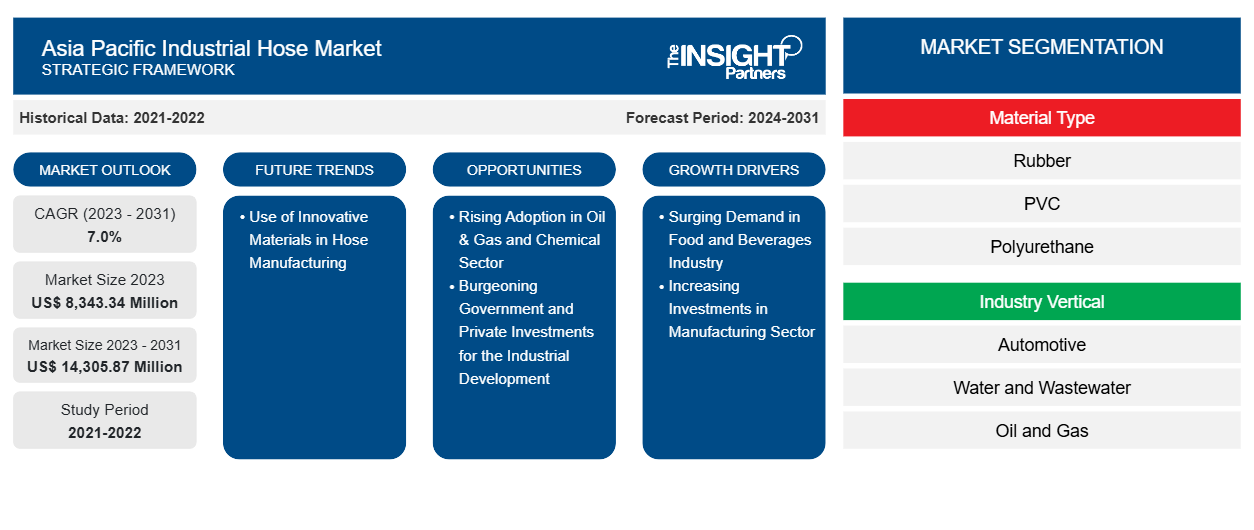

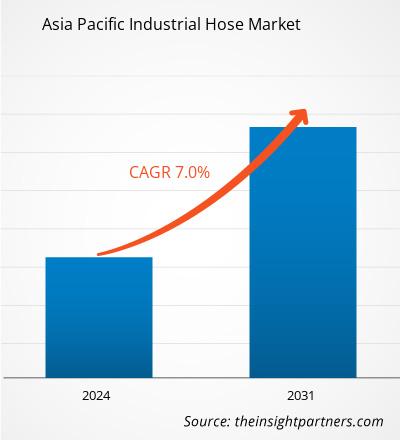

Der Markt für Industrieschläuche im asiatisch-pazifischen Raum wird voraussichtlich von 8.343,34 Millionen US-Dollar im Jahr 2023 auf 14.305,87 Millionen US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,0 % verzeichnen. Die zunehmende Verwendung innovativer Materialien bei der Schlauchherstellung dürfte in den kommenden Jahren neue wichtige Trends auf dem Markt mit sich bringen.

Marktanalyse für Industrieschläuche im asiatisch-pazifischen Raum

Mehrere wichtige Akteure auf dem Markt für Industrieschläuche im asiatisch-pazifischen Raum entwickeln fortschrittliche Industrieschläuche für chemische sowie Öl- und Gasanwendungen. Aus neuen, fortschrittlichen Materialien entwickelte Schläuche sind darauf ausgelegt, die Anforderungen von Flüssigkeitstransportanwendungen in verschiedenen Branchen zu erfüllen.

- Im Juli 2024 kündigte Dow die Markteinführung von NORDEL REN Ethylen-Propylen-Dien-Terpolymeren (EPDM) an, einer biobasierten Version des Gummimaterials für eine breite Palette von Anwendungen, darunter Automobile, Schläuche, Infrastruktur und Verbraucheranwendungen. Dieses pflanzenbasierte EPDM-Material wurde für die Herstellung verschiedener Schlüsselkomponenten wie Industrieschläuche und Automobil-Wetterdichtungen eingeführt.

- Im Oktober 2023 brachte Watson Marlow Bredel BV Bredel NR Transferschläuche für allgemeine Flüssigkeitstransferanwendungen auf den Markt. Dieser Schlauch auf Naturkautschukbasis wurde für die Handhabung von Schlämmen, Lebensmittel- und Getränkeabfällen sowie abrasiven Schlämmen bei Drücken bis zu 12 bar entwickelt.

Daher ist es wahrscheinlich, dass die Einführung innovativer materialbasierter Schläuche durch wichtige Marktakteure neue Wachstumstrends auf dem Markt mit sich bringt.

Industrieschläuche werden in der chemischen Industrie häufig zum Umgang mit flüssigen und trockenen chemischen Stoffen verwendet. Steigende Investitionen in den Chemie- sowie Öl- und Gassektoren stärken den Markt für Industrieschläuche im asiatisch-pazifischen Raum. Im September 2024 plante Lotte Chemical Titan, Südkorea, der größte Produzent von Olefin- und Polyolefinchemikalien, 3,95 Milliarden US-Dollar in das neue integrierte Ethylenproduktionsprojekt zu investieren. Die Anlage des LINE-Projekts hat eine Kapazität von 1 Million Tonnen pro Jahr, zusammen mit einer zusätzlichen Kapazität von Ethylen- und Propylenchemieanlagen. Das Unternehmen verfügt im LINE-Projekt über drei eigenständige Polyethylen (PE)-Anlagen.

Indonesien importiert Chemieprodukte im Wert von 22,9 Milliarden US-Dollar im Jahr 2022 und exportiert Chemikalien im Wert von 11,2 Milliarden US-Dollar, wie das Observatory of Economic Complexity (OEC) angibt. Laut BP Statistical World Energy im Jahr 2023 erreichte die Raffineriekapazität des Landes im Dezember 2023 1,24 Millionen Barrel pro Tag (b/d). Darüber hinaus genehmigte Thailand im November 2023 eine Investition von 1,1 Milliarden US-Dollar für Projekte im Zusammenhang mit Fabriken zur Herstellung von Elektrofahrzeugen , Müllverbrennungsanlagen und Rechenzentren. Die thailändische Regierung priorisiert Investitionen in den Bereichen erneuerbare Energien, Automobil, fortschrittliche medizinische Geräte, digitale Industrien sowie Luft- und Raumfahrt. Im Oktober 2024 plante Saudi Aramco, in den Ausbau seiner Öl- und Petrochemie-Produktionskapazität in Vietnam zu investieren. Daher wird erwartet, dass eine Erhöhung der Investitionen in den Öl- und Gas- sowie Chemiesektoren in den kommenden Jahren erhebliche Wachstumschancen für den Markt für Industrieschläuche im asiatisch-pazifischen Raum schaffen wird.

Überblick über den Markt für Industrieschläuche im asiatisch-pazifischen Raum

Die wichtigsten Rohstoffe für die Herstellung von Industrieschläuchen sind Natur- oder Synthesekautschuk, Stahldraht, PVC, Silikon, Nylon, Polyethylen, Polyurethan, Neopren, beschichtetes Gewebe und andere Verbundstoffe. Zu den führenden Rohstofflieferanten auf dem Markt für Industrieschläuche in der Asien-Pazifik-Region zählen ExxonMobil, Boedeker Plastics, Inc., Dow Inc., Remington Industries, BD Custom Manufacturing, Inc., Grainger Industrial Supply, Hubbard Supply Co., Industrial Metal Supply Co., Murphy and Nolan, Inc., Metric Metal, American Metals Inc., Norfolk Iron & Metal, Mill Steel Company, Southern Copper & Supply, Chevron Phillips Chemical und Westlake Corporation.

Norres; Sinopulse; Qingdao Qingflex Hose Factory; Qingdao Somax Manufacturing Co., Ltd; Sunhose Online Services; NFK Vietnam Co., LTD.; Minh Lap Co., Ltd.; HUANYU HOSE CO., LTD.; Taiwan PU Corporation; Semperit AG Holding; und Fu Sheng Rubber & Plastic Ind. Co., Ltd. gehören zu den bedeutendsten Herstellern von Industrieschläuchen im Asien-Pazifik-Raum. Diese Unternehmen produzieren Industrieschläuche für Endverbraucherbranchen wie Automobil, Öl und Gas, Wasser und Abwasser, Fertigung, Lebensmittel und Getränke, Bau , Bergbau und Energieversorgung. Die meisten Unternehmen konzentrieren sich auf die Entwicklung moderner und umweltfreundlicher Industrieschläuche, um auf dem Markt wettbewerbsfähig zu bleiben. Sie vertreiben ihre Produkte entweder direkt an die Endverbraucherbranchen oder lagern ihre Vertriebsaktivitäten an lokale Lieferanten und Händler aus, die daher im Ökosystem des Marktes für Industrieschläuche eine entscheidende Rolle spielen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Industrieschläuche im asiatisch-pazifischen Raum: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für Industrieschläuche im asiatisch-pazifischen Raum

Steigende Investitionen im verarbeitenden Gewerbe

Industrieschläuche werden in erster Linie zum Transport von Flüssigkeiten wie Wasser, Chemikalien und Ölen in der Fertigungsindustrie verwendet. Schmier-, Kühl- und Mischvorgänge in Fertigungsanlagen erfordern eine präzise Handhabung der Flüssigkeiten. Andererseits erfordern einige Prozesse die Bewegung von Luft oder Gasen, wofür spezielle Schläuche erforderlich sind, die für den Umgang mit hohen Drücken und Temperaturen ausgelegt sind. Diese Fähigkeiten machen Hochdruck- oder Hochtemperaturschläuche für verschiedene Anwendungen in pneumatischen und hydraulischen Systemen im Fertigungssektor geeignet. In automatisierten Fertigungslinien werden Industrieschläuche verwendet, um die Bewegung von Fördersystemen und Roboterarmen zu erleichtern. Im Jahr 2024 erreichten Südkoreas Investitionen in die industriellen Fertigungssektoren 82 Milliarden US-Dollar. Südkoreanische Unternehmen haben auch ihre Kapitalinvestitionen in den Halbleiter- und Automobilsektor erhöht. Darüber hinaus erhöhte das thailändische Investitionsministerium (BOI) im ersten Halbjahr 2023 die Investitionen um 10,3 Milliarden US-Dollar, was einer Steigerung von 70 % gegenüber dem Vorjahr 2022 entspricht. Die thailändische Regierung erweitert ihre Fertigungskapazitäten in Zielbranchen wie der Lebensmittelverarbeitung, der Elektronik und der Automobilindustrie, insbesondere bei Elektrofahrzeugen (EV). Im Zeitraum Januar bis Juni 2023 waren in Thailand insgesamt 464 Projekte mit einem Gesamtwert von 8,36 Milliarden US-Dollar geplant. Ein Anstieg der Investitionen im Fertigungssektor führt somit zu einer enormen Nachfrage nach Industrieschläuchen.

Steigende Akzeptanz im Öl- und Gassektor sowie im Chemiesektor

Industrieschläuche werden in der chemischen Industrie häufig zum Umgang mit flüssigen und trockenen chemischen Stoffen verwendet. Steigende Investitionen in den Chemie- sowie Öl- und Gassektoren stärken den Markt für Industrieschläuche im asiatisch-pazifischen Raum. Im September 2024 plante Lotte Chemical Titan, Südkorea, der größte Produzent von Olefin- und Polyolefinchemikalien, 3,95 Milliarden US-Dollar in das neue integrierte Ethylenproduktionsprojekt zu investieren. Die Anlage des LINE-Projekts hat eine Kapazität von 1 Million Tonnen pro Jahr, zusammen mit einer zusätzlichen Kapazität von Ethylen- und Propylenchemieanlagen. Das Unternehmen verfügt im LINE-Projekt über drei eigenständige Polyethylen (PE)-Anlagen.

Indonesien importiert Chemieprodukte im Wert von 22,9 Milliarden US-Dollar im Jahr 2022 und exportiert Chemikalien im Wert von 11,2 Milliarden US-Dollar, wie das Observatory of Economic Complexity (OEC) angibt. Laut BP Statistical World Energy im Jahr 2023 erreichte die Raffineriekapazität des Landes im Dezember 2023 1,24 Millionen Barrel pro Tag (b/d). Darüber hinaus genehmigte Thailand im November 2023 eine Investition von 1,1 Milliarden US-Dollar für Projekte im Zusammenhang mit Fabriken zur Herstellung von Elektrofahrzeugen, Müllverbrennungsanlagen und Rechenzentren. Die thailändische Regierung priorisiert Investitionen in den Bereichen erneuerbare Energien, Automobil, fortschrittliche medizinische Geräte, digitale Industrien sowie Luft- und Raumfahrt. Im Oktober 2024 plante Saudi Aramco, in den Ausbau seiner Öl- und Petrochemie-Produktionskapazität in Vietnam zu investieren. Daher wird erwartet, dass eine Erhöhung der Investitionen in den Öl- und Gas- sowie Chemiesektoren in den kommenden Jahren erhebliche Wachstumschancen für den Markt für Industrieschläuche im asiatisch-pazifischen Raum schaffen wird.

Segmentierungsanalyse des Marktberichts für Industrieschläuche im asiatisch-pazifischen Raum

Wichtige Segmente, die zur Ableitung der Marktanalyse für Industrieschläuche im asiatisch-pazifischen Raum beigetragen haben, sind Materialtyp und Branche.

- Basierend auf dem Materialtyp ist der Markt für Industrieschläuche im asiatisch-pazifischen Raum in Gummi, PVC, Polyurethan, Silikon und andere unterteilt. Das Gummisegment hielt im Jahr 2023 einen größeren Marktanteil.

- Basierend auf der Branchenvertikale ist der Markt für Industrieschläuche im asiatisch-pazifischen Raum in die Bereiche Automobil, Wasser und Abwasser, Öl und Gas, Chemie, Infrastruktur, Lebensmittel und Getränke, Landwirtschaft, Bergbau und andere unterteilt. Das Öl- und Gassegment dominierte den Markt im Jahr 2023.

Marktanteilsanalyse für Industrieschläuche im asiatisch-pazifischen Raum

Der geografische Umfang des Marktberichts für Industrieschläuche bietet eine detaillierte Länderanalyse im asiatisch-pazifischen Raum. China dominierte den Markt für Industrieschläuche im asiatisch-pazifischen Raum im Jahr 2023 und wird seine Dominanz voraussichtlich auch im Prognosezeitraum beibehalten. Dies ist hauptsächlich auf die schnell wachsende Nachfrage aus der Automobil- und Chemieindustrie zurückzuführen. Im April 2024 erwirtschafteten Produktion und Verkauf des chinesischen Automobilsektors einen Umsatz von 1,52 Billionen US-Dollar, was etwa 10 % des BIP ausmachte. Mehrere weltweit führende Automobilunternehmen investieren erheblich in China, um ihre Produktionskapazitäten zu erweitern. So kündigte die BMW Group Deutschland im April 2024 eine Investition von 3,12 Milliarden US-Dollar in ihren Produktionsstandort in Shenyang in der nordostchinesischen Provinz Liaoning an. Industrieschläuche spielen in Automobilwerken eine wichtige Rolle, da sie zum Transport von Kühlmittel, Kraftstoff, Hydraulikflüssigkeit und anderen Flüssigkeiten im gesamten Fahrzeug verwendet werden und so zur ordnungsgemäßen Funktion der Motoren beitragen. Automobilunternehmen investieren beträchtliche Summen in die Erweiterung ihrer Werke, um der aktuellen Nachfrage nach wirtschaftlicher Entwicklung im Land gerecht zu werden. In China sind mehrere Automobilunternehmen ansässig, darunter Harbin Dongan Auto Engine Co Ltd, BYD Co Ltd, Lifan Technology Group Co Ltd, Zhejiang WanliYang Co Ltd und Landau Technology. Diese Unternehmen erweitern ihre Produktionskapazität, um den steigenden Fahrzeugabsatz zu decken. So plante beispielsweise BYD Co. Ltd, der größte Hersteller von Elektroautos, im Februar 2023, 1,2 Milliarden US-Dollar in den Bau einer neuen Batterieproduktionsanlage in China zu investieren. Dieses Werk benötigt verschiedene Arten von Hydraulik- und Industrieschläuchen für die Produktionsanlagen. Darüber hinaus eröffnete die KION Group im Dezember 2021 eine Fabrik zur Herstellung von Gabelstaplern in Jinan, China, um die Inlandsnachfrage des Lager- und Logistiksektors zu decken. Somit stärken die florierenden Industrie-, Fertigungs- und Automobilsektoren den Markt für Industrieschläuche in China.

Marktbericht zum industriellen Schlauchmarkt im asiatisch-pazifischen Raum – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Industrieschläuche im asiatisch-pazifischen Raum (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Industrieschläuche im asiatisch-pazifischen Raum auf Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Markttrends für Industrieschläuche im asiatisch-pazifischen Raum sowie Marktdynamiken wie Treiber, Beschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Analyse des Marktes für Industrieschläuche im asiatisch-pazifischen Raum mit wichtigen Markttrends, Länderrahmen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für Industrieschläuche im asiatisch-pazifischen Raum

- Detaillierte Firmenprofile

Berichtsumfang

Regionale Einblicke in den Markt für Industrieschläuche im asiatisch-pazifischen Raum

Die regionalen Trends und Faktoren, die den Markt für Industrieschläuche im asiatisch-pazifischen Raum während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Marktes für Industrieschläuche im asiatisch-pazifischen Raum in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Industrieschläuche im asiatisch-pazifischen Raum

Umfang des Marktberichts für Industrieschläuche im asiatisch-pazifischen Raum

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 8.343,34 Millionen US-Dollar |

| Marktgröße bis 2031 | 14.305,87 Millionen US-Dollar |

| Globale CAGR (2023 - 2031) | 7,0 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Materialtyp

|

| Abgedeckte Regionen und Länder |

Asien-Pazifik

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Industrieschläuche im asiatisch-pazifischen Raum: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Industrieschläuche im asiatisch-pazifischen Raum wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Industrieschläuche im asiatisch-pazifischen Raum sind:

- Nörres

- ALFA GOMMA Spa

- Sinopulse

- Qingdao Qingflex Schlauchfabrik

- Qingdao Somax Herstellung Co., Ltd.

- Sunhose Online Services

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Industrieschläuche im asiatisch-pazifischen Raum

Nivedita ist eine versierte Forschungsexpertin mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Sie ist derzeit als Projektmanagerin im IKT-Bereich bei The Insight Partners tätig und verfügt über umfassende Fachkenntnisse in der Leitung und Durchführung von syndizierten, kundenspezifischen, abonnementbasierten und beratenden Forschungsaufträgen in unterschiedlichen Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen und umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Sie hat umfassend mit führenden IKT-Unternehmen zusammengearbeitet und ihnen geholfen, Marktchancen zu erkennen und Branchenveränderungen zu meistern.

Nivedita hat einen MBA in Management vom IMS, Dehradun. Vor ihrem Eintritt bei The Insight Partners sammelte sie wertvolle Erfahrungen bei MarketsandMarkets und Future Market Insights in Pune, wo sie verschiedene Forschungspositionen innehatte und sich ein solides Fundament in Branchenanalyse und Kundenbindung erarbeitete.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends