Panoramica del mercato dei tubi flessibili industriali dell'Asia-Pacifico, crescita, tendenze, analisi, rapporto di ricerca (2023-2031)

Copertura del rapporto di analisi sulle dimensioni e le previsioni del mercato dei tubi flessibili industriali dell'Asia Pacifico (2021-2031), quota regionale, tendenza e opportunità di crescita: per tipo di materiale (gomma, PVC, poliuretano, silicone e altri), settore verticale (automotive, acqua e acque reflue, petrolio e gas, prodotti chimici, infrastrutture, alimenti e bevande, agricoltura, estrazione mineraria e altri) e paese

- Stato : Edito

- Codice del report : TIPRE00039386

- Categoria : Produzione e costruzione

- Numero di pagine : 140

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 03, 2025

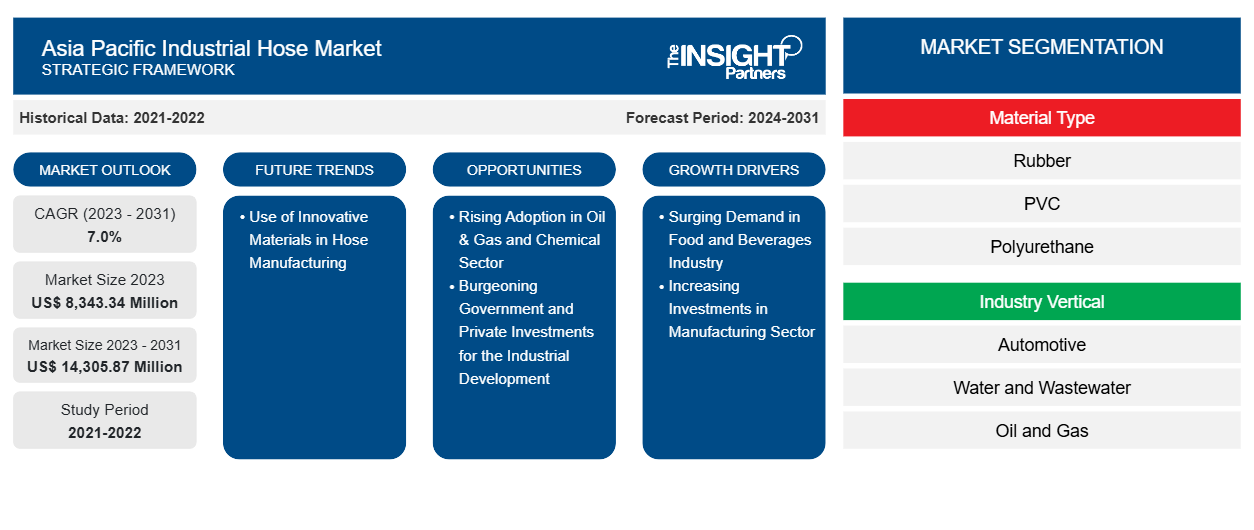

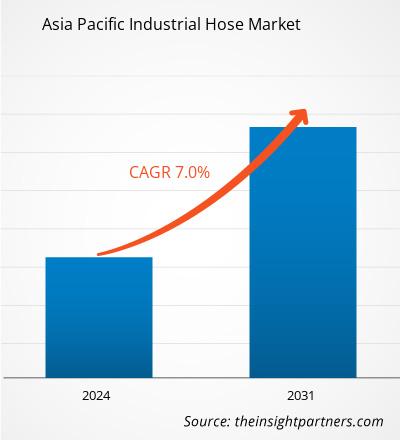

Si prevede che la dimensione del mercato dei tubi flessibili industriali dell'Asia Pacifica raggiungerà i 14.305,87 milioni di dollari entro il 2031, rispetto agli 8.343,34 milioni di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 7,0% nel periodo 2023-2031. È probabile che il crescente utilizzo di materiali innovativi nella produzione di tubi flessibili porti nuove tendenze chiave nel mercato nei prossimi anni.

Analisi del mercato dei tubi flessibili industriali dell'Asia-Pacifico

Diversi attori chiave nel mercato dei tubi industriali dell'Asia Pacifica stanno sviluppando tubi industriali avanzati per applicazioni chimiche e petrolifere e del gas. I tubi sviluppati con nuovi materiali avanzati sono progettati per supportare i requisiti delle applicazioni di trasporto di fluidi in vari settori.

- A luglio 2024, Dow ha annunciato il lancio di NORDEL REN etilene propilene diene terpolimeri (EPDM), una versione di origine biologica di materiale in gomma per un'ampia gamma di applicazioni, tra cui applicazioni automobilistiche, flessibili, infrastrutturali e di consumo. Questo materiale EPDM di origine vegetale è stato lanciato per realizzare vari componenti chiave come flessibili industriali e guarnizioni per automobili.

- Nell'ottobre 2023, Watson Marlow Bredel BV ha lanciato i tubi flessibili Bredel NR Transfer per applicazioni di trasferimento di fluidi generali. Questo tubo flessibile a base di gomma naturale è stato progettato per gestire fanghi, flussi di rifiuti alimentari e di bevande e fanghi abrasivi a pressioni fino a 12 bar.

Pertanto, l'introduzione di tubi flessibili realizzati con materiali innovativi da parte dei principali attori del mercato probabilmente porterà nuove tendenze di crescita nel mercato.

I tubi industriali sono comunemente utilizzati nelle industrie chimiche per gestire materiali chimici liquidi e secchi. I crescenti investimenti nei settori chimico e petrolifero e del gas rafforzano il mercato dei tubi industriali dell'Asia Pacifica. A settembre 2024, Lotte Chemical Titan, Corea del Sud, il più grande produttore di prodotti chimici a base di olefine e poliolefine, ha pianificato di investire 3,95 miliardi di dollari USA nel nuovo progetto di produzione integrata di etilene. L'impianto del progetto LINE ha una capacità di 1 milione di tonnellate all'anno, insieme a una capacità aggiuntiva di impianti chimici sia per l'etilene che per il propilene. L'azienda ha tre impianti autonomi di polietilene (PE) nel progetto LINE.

L'Indonesia importa prodotti chimici per un valore di 22,9 miliardi di dollari USA nel 2022 ed esporta prodotti chimici per un valore di 11,2 miliardi di dollari USA, come affermato dall'Osservatorio della complessità economica (OEC). Secondo BP Statistical World Energy nel 2023, la capacità di raffinazione del paese ha raggiunto 1,24 milioni di barili al giorno (b/d) a dicembre 2023. Inoltre, a novembre 2023, la Thailandia ha approvato un investimento di 1,1 miliardi di dollari USA per progetti relativi a fabbriche di produzione di veicoli elettrici , centrali termoelettriche e data center. Il governo thailandese dà priorità agli investimenti nei settori delle energie rinnovabili, automobilistico, dei dispositivi medici avanzati, delle industrie digitali e aerospaziale e aeronautico. A ottobre 2024, Saudi Aramco ha pianificato di investire nell'espansione della sua capacità di produzione di petrolio e petrolchimica in Vietnam. Pertanto, si prevede che un aumento degli investimenti nei settori del petrolio e del gas e chimico creerà significative opportunità di crescita per il mercato dei tubi flessibili industriali dell'Asia Pacifica nei prossimi anni.

Panoramica del mercato dei tubi flessibili industriali dell'Asia-Pacifico

Le principali materie prime necessarie per la produzione di tubi flessibili industriali sono gomma naturale o sintetica, filo di acciaio, PVC, silicone, nylon, polietilene, poliuretano, neoprene, tessuto rivestito e altri compositi. ExxonMobil; Boedeker Plastics, Inc.; Dow Inc.; Remington Industries; BD Custom Manufacturing, Inc.; Grainger Industrial Supply; Hubbard Supply Co.; Industrial Metal Supply Co.; Murphy and Nolan, Inc.; Metric Metal; American Metals Inc.; Norfolk Iron & Metal; Mill Steel Company; Southern Copper & Supply; Chevron Phillips Chemical; e Westlake Corporation sono tra i principali fornitori di materie prime che operano nel mercato dei tubi flessibili industriali APAC.

Norres; Sinopulse; Qingdao Qingflex Hose Factory; Qingdao Somax Manufacturing Co., Ltd; Sunhose Online Services; NFK Vietnam Co., LTD.; Minh Lap Co., Ltd.; HUANYU HOSE CO., LTD.; Taiwan PU Corporation; Semperit AG Holding; e Fu Sheng Rubber & Plastic Ind. Co., Ltd. sono tra i principali produttori di tubi industriali operativi nella regione Asia-Pacifico. Queste aziende producono tubi industriali per soddisfare le esigenze dei settori di utilizzo finale quali automotive, petrolio e gas, acqua e acque reflue, produzione, alimenti e bevande, edilizia , estrazione mineraria e servizi di pubblica utilità. La maggior parte delle aziende si concentra sullo sviluppo di tubi industriali avanzati e rispettosi dell'ambiente per rimanere competitivi sul mercato. Distribuiscono direttamente i loro prodotti ai settori di utilizzo finale oppure esternalizzano le loro operazioni di distribuzione a fornitori e distributori locali, che svolgono quindi un ruolo cruciale nell'ecosistema del mercato dei tubi industriali.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei tubi flessibili industriali dell'Asia-Pacifico: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei tubi flessibili industriali dell'Asia-Pacifico

Aumento degli investimenti nel settore manifatturiero

I tubi industriali sono utilizzati principalmente per trasferire fluidi come acqua, prodotti chimici e oli nelle industrie manifatturiere. Le operazioni di lubrificazione, raffreddamento e miscelazione negli impianti di produzione richiedono una gestione precisa dei fluidi. D'altro canto, alcuni processi richiedono il movimento di aria o gas, che necessitano di tubi specializzati progettati per gestire alte pressioni e temperature. Queste capacità rendono i tubi ad alta pressione o alta temperatura adatti a diverse applicazioni in sistemi pneumatici e sistemi idraulici nel settore manifatturiero. Nelle linee di produzione automatizzate, i tubi industriali sono utilizzati per facilitare il movimento di sistemi di trasporto e bracci robotici. Nel 2024, gli investimenti della Corea del Sud nei settori della produzione industriale hanno raggiunto 82 miliardi di dollari. Le aziende sudcoreane hanno anche aumentato i loro investimenti di capitale nei settori dei semiconduttori e dell'automobile. Inoltre, nella prima metà del 2023, il Thailand Board of Investment (BOI) ha aumentato gli investimenti di 10,3 miliardi di dollari USA, con un aumento del 70% rispetto all'anno precedente 2022. Il governo thailandese sta espandendo le sue capacità produttive in settori mirati come l'industria alimentare, l'elettronica e l'automotive, in particolare nei veicoli elettrici (EV). Nel periodo gennaio-giugno 2023, sono stati pianificati in totale 464 progetti in Thailandia, per un valore complessivo di 8,36 miliardi di dollari USA. Pertanto, un aumento degli investimenti nel settore manifatturiero crea una domanda massiccia di tubi industriali.

Crescente adozione nel settore petrolifero, del gas e chimico

I tubi industriali sono comunemente utilizzati nelle industrie chimiche per gestire materiali chimici liquidi e secchi. I crescenti investimenti nei settori chimico e petrolifero e del gas rafforzano il mercato dei tubi industriali dell'Asia Pacifica. A settembre 2024, Lotte Chemical Titan, Corea del Sud, il più grande produttore di prodotti chimici a base di olefine e poliolefine, ha pianificato di investire 3,95 miliardi di dollari USA nel nuovo progetto di produzione integrata di etilene. L'impianto del progetto LINE ha una capacità di 1 milione di tonnellate all'anno, insieme a una capacità aggiuntiva di impianti chimici sia per l'etilene che per il propilene. L'azienda ha tre impianti autonomi di polietilene (PE) nel progetto LINE.

L'Indonesia importa prodotti chimici per un valore di 22,9 miliardi di dollari USA nel 2022 ed esporta prodotti chimici per un valore di 11,2 miliardi di dollari USA, come affermato dall'Osservatorio della complessità economica (OEC). Secondo BP Statistical World Energy nel 2023, la capacità di raffinazione del paese ha raggiunto 1,24 milioni di barili al giorno (b/d) a dicembre 2023. Inoltre, a novembre 2023, la Thailandia ha approvato un investimento di 1,1 miliardi di dollari USA per progetti relativi a fabbriche di produzione di veicoli elettrici, centrali termoelettriche e data center. Il governo thailandese dà priorità agli investimenti nei settori delle energie rinnovabili, automobilistico, dei dispositivi medici avanzati, delle industrie digitali e aerospaziale e aeronautico. A ottobre 2024, Saudi Aramco ha pianificato di investire nell'espansione della sua capacità di produzione di petrolio e petrolchimica in Vietnam. Pertanto, si prevede che un aumento degli investimenti nei settori del petrolio e del gas e chimico creerà significative opportunità di crescita per il mercato dei tubi flessibili industriali dell'Asia Pacifica nei prossimi anni.

Analisi della segmentazione del rapporto sul mercato dei tubi flessibili industriali dell'Asia-Pacifico

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dei tubi flessibili industriali nell'area Asia-Pacifico sono il tipo di materiale e il settore verticale.

- In base al tipo di materiale, il mercato dei tubi flessibili industriali dell'Asia Pacifica è segmentato in gomma, PVC, poliuretano, silicone e altri. Il segmento della gomma ha detenuto una quota maggiore del mercato nel 2023.

- In base al settore verticale, il mercato dei tubi flessibili industriali dell'Asia Pacifica è segmentato in automotive, acqua e acque reflue, petrolio e gas, prodotti chimici, infrastrutture, cibo e bevande, agricoltura, estrazione mineraria e altri. Il segmento petrolio e gas ha dominato il mercato nel 2023.

Analisi della quota di mercato dei tubi flessibili industriali nell'area Asia-Pacifico

L'ambito geografico del rapporto sul mercato dei tubi flessibili industriali offre un'analisi dettagliata del paese nella regione Asia-Pacifico. La Cina ha dominato il mercato dei tubi flessibili industriali dell'Asia-Pacifico nel 2023 e si prevede che manterrà il suo predominio anche nel periodo di previsione. Ciò è dovuto principalmente alla rapida crescita della domanda da parte dell'industria automobilistica e chimica. Ad aprile 2024, la produzione e le vendite del settore automobilistico cinese hanno generato un fatturato di 1,52 trilioni di dollari USA, pari a circa il 10% del suo PIL. Diversi leader automobilistici globali stanno investendo in modo significativo in Cina per espandere le loro capacità produttive. Ad esempio, ad aprile 2024, BMW Group Germania ha annunciato un investimento di 3,12 miliardi di dollari USA nella sua base produttiva a Shenyang, nella provincia di Liaoning nella Cina nord-orientale. I tubi flessibili industriali svolgono un ruolo fondamentale negli stabilimenti di produzione automobilistica, in quanto vengono utilizzati per trasportare refrigerante, carburante, fluido idraulico e altri fluidi nei veicoli, contribuendo così al corretto funzionamento dei motori. Le aziende automobilistiche stanno investendo una cifra considerevole nell'espansione dei loro stabilimenti per soddisfare l'attuale domanda di sviluppo economico nel paese. La Cina ospita diverse aziende automobilistiche, tra cui Harbin Dongan Auto Engine Co Ltd, BYD Co Ltd, Lifan Technology Group Co Ltd, Zhejiang WanliYang Co Ltd e Landau Technology. Queste aziende stanno espandendo la loro capacità produttiva per soddisfare le crescenti vendite di veicoli. Ad esempio, a febbraio 2023, BYD Co. Ltd., il più grande produttore di automobili elettriche, ha pianificato di investire 1,2 miliardi di dollari per costruire un nuovo stabilimento di produzione di batterie in Cina. Questo stabilimento richiede vari tipi di tubi idraulici e industriali per gli impianti di produzione. Inoltre, a dicembre 2021, il KION Group ha aperto uno stabilimento di produzione di carrelli elevatori a Jinan, in Cina, per soddisfare la domanda interna del settore dei magazzini e della logistica. Pertanto, i fiorenti settori industriale, manifatturiero e automobilistico rafforzano il mercato dei tubi industriali in Cina.

Copertura e risultati del rapporto sul mercato dei tubi flessibili industriali dell'Asia-Pacifico

Il rapporto "Asia Pacific Industrial Hose Market Size and Forecast (2021–2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei tubi flessibili industriali dell'Asia-Pacifico a livello nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dei tubi flessibili industriali dell'Asia-Pacifico, nonché dinamiche di mercato quali driver, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dei tubi flessibili industriali dell'Asia-Pacifico che copre le principali tendenze del mercato, il quadro nazionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato dei tubi flessibili industriali dell'area Asia-Pacifico

- Profili aziendali dettagliati

Ambito del rapporto

Approfondimenti regionali sul mercato dei tubi flessibili industriali dell'Asia-Pacifico

Le tendenze regionali e i fattori che influenzano il mercato dei tubi flessibili industriali dell'Asia Pacifica durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei tubi flessibili industriali dell'Asia Pacifica in Nord America, Europa, Asia Pacifica, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato dei tubi flessibili industriali dell'Asia-Pacifico

Ambito del rapporto sul mercato dei tubi flessibili industriali dell'Asia-Pacifico

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 8.343,34 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 14.305,87 milioni di dollari USA |

| CAGR globale (2023-2031) | 7,0% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per tipo di materiale

|

| Regioni e Paesi coperti |

Asia-Pacifico

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato dei tubi flessibili industriali dell'Asia-Pacifico: comprendere il suo impatto sulle dinamiche aziendali

Il mercato Asia Pacific Industrial Hose Market sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei tubi flessibili industriali dell'area Asia-Pacifico sono:

- Norre

- ALFA GOMMA Spa

- Sinopulso

- Fabbrica di tubi flessibili Qingdao Qingflex

- Qingdao Somax Manufacturing Co., Ltd

- Servizi online Sunhose

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei tubi flessibili industriali dell'Asia-Pacifico

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative