亚太工业软管市场概况、增长、趋势、分析、研究报告(2023-2031)

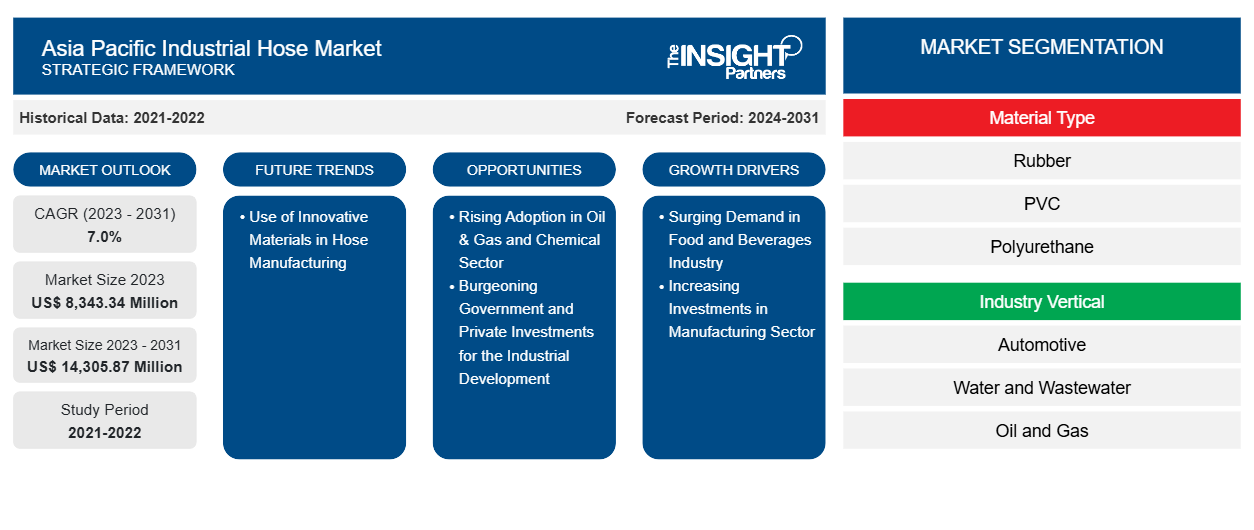

历史数据 : 2021-2022 | 基准年 : 2023 | 预测期 : 2024-2031亚太地区工业软管市场规模及预测(2021 - 2031 年)、区域份额、趋势及增长机会分析报告范围:按材料类型(橡胶、PVC、聚氨酯、硅胶等)、行业垂直领域(汽车、水和废水、石油和天然气、化学品、基础设施、食品和饮料、农业、采矿等)和国家/地区

- 状态 : 已发布

- 报告代码 : TIPRE00039386

- 类别 : 制造和建筑

- 页数 : 140

- 可用报告格式 :

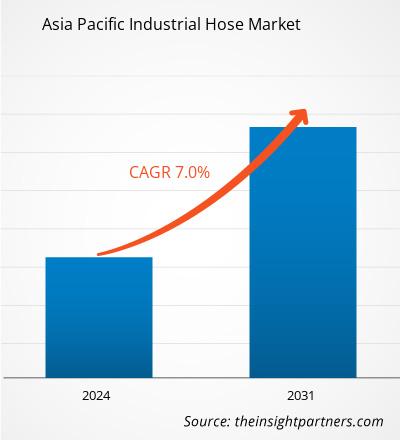

亚太地区工业软管市场规模预计将从 2023 年的 83.4334 亿美元增至 2031 年的 143.0587 亿美元。预计 2023-2031 年期间市场复合年增长率将达到 7.0%。软管制造中创新材料的使用日益增多,可能会在未来几年为市场带来新的关键趋势。

亚太工业软管市场分析

亚太工业软管市场的几家主要参与者正在开发用于化学和石油天然气应用的先进工业软管。采用新型先进材料开发的软管旨在满足各行业流体输送应用的需求。

- 2024 年 7 月,陶氏宣布推出 NORDEL REN 乙烯丙烯二烯三元共聚物 (EPDM),这是一种生物基橡胶材料,适用于汽车、软管、基础设施和消费品等广泛应用。这种植物基 EPDM 材料用于制造工业软管和汽车防风雨密封条等各种关键部件。

- 2023 年 10 月,Watson Marlow Bredel BV 推出了用于一般流体输送应用的 Bredel NR Transfer 软管。这种天然橡胶软管设计用于处理污泥、食品和饮料废物流以及压力高达 12 bar 的磨蚀性浆液。

因此,市场主要参与者推出基于创新材料的软管可能会为市场带来新的增长趋势。

工业软管通常用于化学工业,用于处理液体和干燥的化学材料。化工和石油天然气领域的投资不断增加,推动了亚太地区工业软管市场的发展。2024 年 9 月,韩国最大的烯烃和聚烯烃化学品生产商乐天化学泰坦计划投资 39.5 亿美元建设新的综合乙烯生产项目。LINE 项目工厂的年产能为 100 万吨,此外还有乙烯和丙烯化工厂的产能。该公司在 LINE 项目中拥有三家独立的聚乙烯 (PE) 工厂。

根据经济复杂性观察站 (OEC) 的数据,2022 年印度尼西亚进口化学产品价值 229 亿美元,出口化学品价值 112 亿美元。根据 BP 2023 年统计世界能源数据,截至 2023 年 12 月,该国的炼油能力达到 124 万桶/天 (b/d)。此外,2023 年 11 月,泰国批准投资 11 亿美元用于电动汽车制造厂、废物转化能源发电厂和数据中心相关项目。泰国政府优先投资可再生能源、汽车、先进医疗设备、数字产业以及航空航天和航空领域。2024 年 10 月,沙特阿美计划在越南投资扩大其石油和石化生产能力。因此,预计石油和天然气以及化工行业投资的增加将为未来几年亚太工业软管市场创造巨大的增长机会。

亚太工业软管市场概况

制造工业软管所需的主要原材料是天然或合成橡胶、钢丝、聚氯乙烯、硅树脂、尼龙、聚乙烯、聚氨酯、氯丁橡胶、涂层织物和其他复合材料。埃克森美孚、Boedeker Plastics, Inc.、陶氏公司、雷明顿工业、BD Custom Manufacturing, Inc.、Grainger Industrial Supply、Hubbard Supply Co.、Industrial Metal Supply Co.、Murphy and Nolan, Inc.、Metric Metal、American Metals Inc.、Norfolk Iron & Metal、Mill Steel Company、Southern Copper & Supply、雪佛龙菲利普斯化学公司和 Westlake Corporation 是亚太地区工业软管市场领先的原材料供应商。

Norres;Sinopulse;青岛青弹性软管厂;青岛索迈斯制造有限公司;Sunhose Online Services;NFK Vietnam Co., LTD.;Minh Lap Co., Ltd.;环宇软管股份有限公司;台湾聚氨酯股份有限公司;Semperit AG Holding;和复盛橡塑工业股份有限公司是亚太地区的主要工业软管制造商。这些公司生产工业软管以满足汽车、石油和天然气、水和废水处理、制造、食品和饮料、建筑、采矿和公用事业等终端使用行业的需求。大多数公司专注于开发先进且环保的工业软管,以保持市场竞争力。他们要么直接将产品分销给终端使用行业,要么将分销业务外包给当地供应商和分销商,因此这些供应商和分销商在工业软管市场的生态系统中发挥着至关重要的作用。

定制此报告以满足您的需求

您可以免费定制任何报告,包括本报告的部分内容、国家级分析、Excel 数据包,以及为初创企业和大学提供优惠和折扣

亚太工业软管市场:战略洞察

-

获取此报告的关键市场趋势。这个免费样品将包括数据分析,从市场趋势到估计和预测。

亚太工业软管市场驱动因素和机遇

增加制造业投资

工业软管主要用于在制造业中输送水、化学品和油等流体。制造设施中的润滑、冷却和混合操作需要精确的流体处理。另一方面,某些工艺需要空气或气体的移动,这需要专门设计用于处理高压和高温的软管。这些能力使高压或高温软管适用于制造业气动系统和液压系统中的多种应用。在自动化生产线中,工业软管用于促进输送系统和机械臂的移动。2024 年,韩国在工业制造业领域的投资达到 820 亿美元。韩国公司还增加了对半导体和汽车行业的资本投资。此外,在 2023 年上半年,泰国投资促进会 (BOI) 增加了 103 亿美元的投资,比上一年的 2022 年增长了 70%。泰国政府正在扩大其在食品加工、电子和汽车等目标行业的制造能力,尤其是在电动汽车 (EV) 领域。 2023 年 1 月至 6 月期间,泰国共计划实施 464 个项目,总价值达 83.6 亿美元。因此,制造业投资的激增对工业软管产生了巨大的需求。

石油天然气和化工行业的采用率不断上升

工业软管通常用于化学工业,用于处理液体和干燥的化学材料。化工和石油天然气领域的投资不断增加,推动了亚太地区工业软管市场的发展。2024 年 9 月,韩国最大的烯烃和聚烯烃化学品生产商乐天化学泰坦计划投资 39.5 亿美元建设新的综合乙烯生产项目。LINE 项目工厂的年产能为 100 万吨,此外还有乙烯和丙烯化工厂的产能。该公司在 LINE 项目中拥有三家独立的聚乙烯 (PE) 工厂。

根据经济复杂性观察站 (OEC) 的数据,2022 年印度尼西亚进口化学产品价值 229 亿美元,出口化学品价值 112 亿美元。根据 BP 2023 年统计世界能源数据,截至 2023 年 12 月,该国的炼油能力达到 124 万桶/天 (b/d)。此外,2023 年 11 月,泰国批准投资 11 亿美元用于电动汽车制造厂、废物转化能源发电厂和数据中心相关项目。泰国政府优先投资可再生能源、汽车、先进医疗设备、数字产业以及航空航天和航空领域。2024 年 10 月,沙特阿美计划在越南投资扩大其石油和石化生产能力。因此,预计石油和天然气以及化工行业投资的增加将为未来几年亚太工业软管市场创造巨大的增长机会。

亚太工业软管市场报告细分分析

有助于得出亚太工业软管市场分析的关键部分是材料类型和行业垂直领域。

- 根据材料类型,亚太工业软管市场分为橡胶、PVC、聚氨酯、硅胶等。2023 年橡胶软管占据了较大的市场份额。

- 根据行业垂直划分,亚太工业软管市场细分为汽车、水和废水、石油和天然气、化学品、基础设施、食品和饮料、农业、采矿等。石油和天然气行业在 2023 年占据了市场主导地位。

亚太工业软管市场份额分析

工业软管市场报告的地理范围提供了亚太地区详细的国家分析。中国在 2023 年占据了亚太工业软管市场的主导地位,预计在预测期内也将保持主导地位。这主要是由于汽车和化学工业的需求快速增长。2024 年 4 月,中国汽车行业的产销收入为 1.52 万亿美元,约占其 GDP 的 10%。几家全球汽车领导者正在中国进行大量投资以扩大其生产能力。例如,2024 年 4 月,德国宝马集团宣布向其位于中国东北辽宁省沈阳的生产基地投资 31.2 亿美元。工业软管在汽车制造厂中起着至关重要的作用,因为它们用于在整个车辆中输送冷却液、燃料、液压油和其他流体,从而有助于发动机正常运转。汽车公司正在投入大量资金扩建工厂,以满足该国当前经济发展的需求。中国拥有多家汽车公司,包括哈尔滨东安汽车动力有限公司、比亚迪股份有限公司、力帆科技集团股份有限公司、浙江万里扬股份有限公司和朗道科技。这些公司正在扩大生产能力以满足不断增长的汽车销量。例如,2023 年 2 月,最大的电动汽车制造商比亚迪股份有限公司计划投资 12 亿美元在中国建设新的电池制造厂。该工厂需要各种类型的液压和工业软管。此外,2021 年 12 月,凯傲集团在中国济南开设了一家叉车制造厂,以满足仓储和物流行业的国内需求。因此,蓬勃发展的工业、制造业和汽车行业推动了中国的工业软管市场。

亚太工业软管市场报告覆盖范围及交付成果

“亚太工业软管市场规模及预测(2021-2031)”报告对以下领域进行了详细的市场分析:

- 亚太地区工业软管市场规模及各主要细分市场国家/地区预测

- 亚太工业软管市场趋势,以及驱动因素、限制因素和关键机遇等市场动态

- 详细的 PEST 和 SWOT 分析

- 亚太工业软管市场分析涵盖主要市场趋势、国家框架、主要参与者、法规和最新市场发展

- 行业格局和竞争分析,涵盖市场集中度、热点图分析、知名企业以及亚太地区工业软管市场的最新发展

- 详细的公司简介

报告范围

亚太工业软管市场区域洞察

Insight Partners 的分析师已详尽解释了预测期内影响亚太工业软管市场的区域趋势和因素。本节还讨论了亚太工业软管市场的各个部分和地理位置,包括北美、欧洲、亚太地区、中东和非洲以及南美和中美洲。

- 获取亚太地区工业软管市场的区域具体数据

亚太工业软管市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2023 年的市场规模 | 83.4334 亿美元 |

| 2031 年市场规模 | 143.0587亿美元 |

| 全球复合年增长率(2023 - 2031) | 7.0% |

| 史料 | 2021-2022 |

| 预测期 | 2024-2031 |

| 涵盖的领域 |

按材料类型

|

| 覆盖地区和国家 |

亚太

|

| 市场领导者和主要公司简介 |

|

亚太工业软管市场参与者密度:了解其对业务动态的影响

亚太地区工业软管市场正在快速增长,这得益于终端用户需求的不断增长,而这些需求又源于消费者偏好的不断变化、技术进步以及对产品优势的认识不断提高等因素。随着需求的增加,企业正在扩大其产品范围,进行创新以满足消费者的需求,并利用新兴趋势,从而进一步推动市场增长。

市场参与者密度是指在特定市场或行业内运营的企业或公司的分布情况。它表明在给定市场空间中,相对于其规模或总市场价值,有多少竞争对手(市场参与者)存在。

在亚太地区工业软管市场运营的主要公司有:

- 诺雷斯

- 阿尔法·戈玛水疗中心

- 中脉

- 青岛青弹性软管厂

- 青岛索玛克斯机械制造有限公司

- Sunhose 在线服务

免责声明:上面列出的公司没有按照任何特定顺序排列。

- 了解亚太地区工业软管市场主要参与者概况

Nivedita 是一位经验丰富的研究专业人士,在市场研究和商业咨询领域拥有超过 9 年的经验。她目前担任 The Insight Partners 的 ICT 领域项目经理,在管理和执行跨技术领域的联合研究、定制研究、订阅研究和咨询研究方面拥有深厚的专业知识。

Nivedita 在提供数据驱动的分析和切实可行的洞察方面拥有丰富的经验,并已成为多个关键项目的关键贡献者。她的工作涉及端到端的项目执行——从理解客户目标、分析市场趋势到制定战略建议。她与领先的 ICT 公司广泛合作,帮助他们识别市场机遇并引领行业变革。

Nivedita 拥有德拉敦 IMS 的管理学 MBA 学位。在加入 The Insight Partners 之前,她在浦那的 MarketsandMarkets 和 Future Market Insights 积累了宝贵的经验,担任过各种研究职位,并在行业分析和客户互动方面奠定了坚实的基础。

- 历史分析(2 年)、基准年、预测(7 年)及复合年增长率

- PEST和SWOT分析

- 市场规模、价值/数量 - 全球、区域、国家

- 行业和竞争格局

- Excel 数据集

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势

获取免费样品 - 亚太工业软管市场

获取免费样品 - 亚太工业软管市场