Marktstrategien für Bioimplantate, Top-Player, Wachstumschancen, Analyse und Prognose bis 2031

Marktgröße und Prognose für Bioimplantate (2021 - 2031), Globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Typ (kardiovaskuläre Implantate, orthopädische Implantate, Zahnimplantate, ophthalmologische Implantate und Sonstige), Material (Metalle, Keramik und Polymere) und Endnutzer (Krankenhäuser und Kliniken sowie ambulante Operationszentren).

- Status : Veröffentlichte Daten

- Berichtscode : TIPHE100001101

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 30, 2024

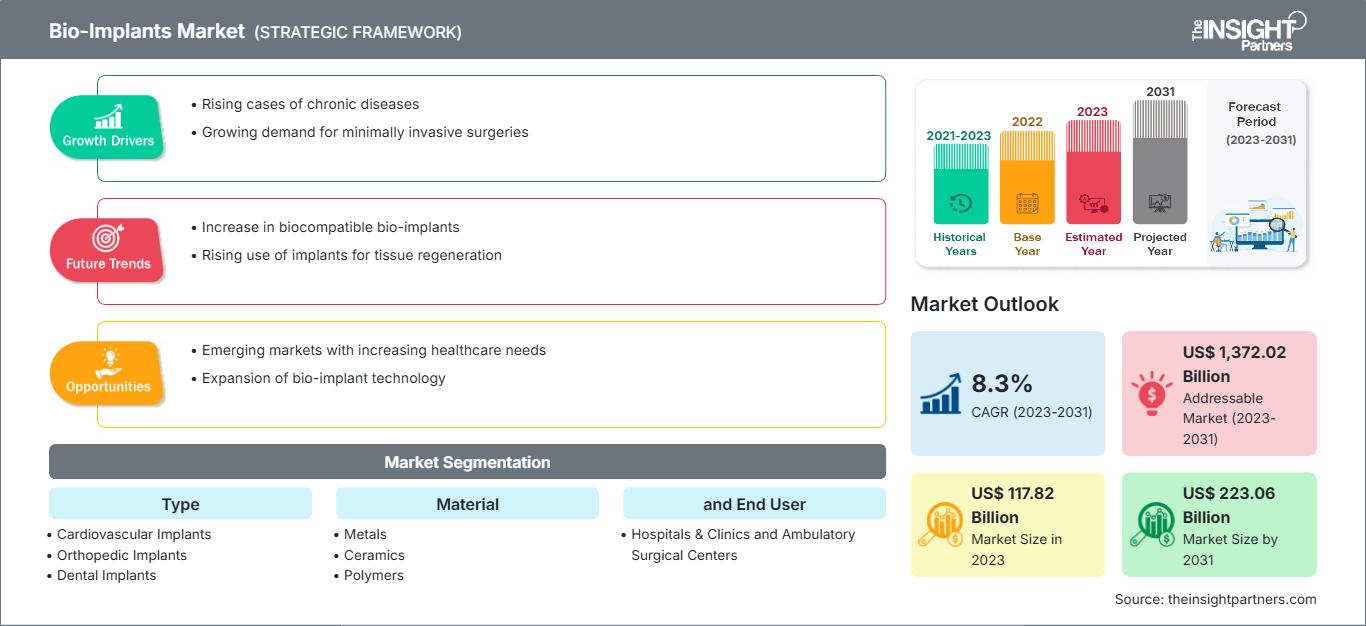

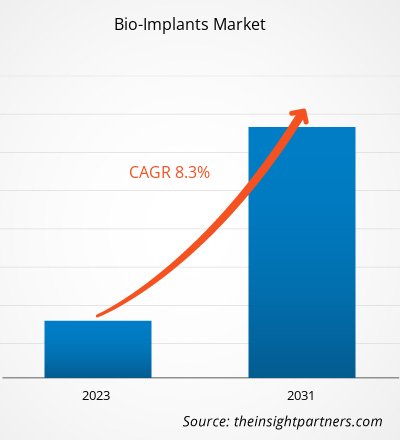

Es wird erwartet, dass der Markt für Bioimplantate bis 2031 ein Volumen von 279 Millionen US-Dollar erreichen wird. Für den Zeitraum 2025–2031 wird ein durchschnittliches jährliches Wachstum von 7,3 % prognostiziert.

Analystenperspektive:

Der Bericht enthält Wachstumsprognosen im Hinblick auf aktuelle Markttrends für Bioimplantate und die wichtigsten Wachstumstreiber. Zu den Hauptfaktoren für das Marktwachstum zählen die steigende Zahl chronischer Erkrankungen, insbesondere bei älteren Menschen, und die zunehmenden verfügbaren Einkommen. Die Gesundheitsinfrastruktur in Industrie- und Entwicklungsländern dürfte sich weiter verbessern und den Markt für Bioimplantate dadurch maßgeblich ankurbeln.

Das Bewusstsein für die Wirksamkeit kosmetischer Implantate und technologischer Fortschritte hat weltweit zugenommen. Der Markt für Bioimplantate wächst global aufgrund der steigenden Zahl von Zahnerkrankungen. Auch die Nachfrage nach orthopädischen Implantaten und Herzschrittmachern steigt aufgrund der zunehmenden Häufigkeit von Herz-Kreislauf- und orthopädischen Problemen. In Nordamerika wird ein Wachstum des Gesamtumsatzes mit Bioimplantaten erwartet, bedingt durch die gut ausgebaute Gesundheitsinfrastruktur, das gestiegene Bewusstsein für kosmetische Implantate und die Präsenz wichtiger Akteure auf dem Bioimplantatmarkt in dieser Region. Europa ist aufgrund rasanter technologischer Fortschritte im Gesundheitswesen, der steigenden Nachfrage nach nicht-invasiven Bioimplantaten und der wachsenden Zahl älterer Menschen der zweitgrößte Markt für Bioimplantate weltweit. Die steigenden Kosten für Bioimplantat-Eingriffe und die sachgemäße Anwendung von Bioimplantaten hemmen jedoch das Marktwachstum.

Marktübersicht:

Zu den wichtigsten Faktoren für das Wachstum des Marktes für Bioimplantate zählen die zunehmende Knochenschwunderkrankung bei älteren Menschen, die steigende Nachfrage nach minimalinvasiven Eingriffen und die Zunahme von Zivilisationskrankheiten. Darüber hinaus wird erwartet, dass die technologische Entwicklung im Gesundheitswesen die Marktprognose für Bioimplantate in den kommenden Jahren maßgeblich beeinflussen wird. Obwohl der Gesundheitssektor in den letzten Jahren bedeutende technologische Fortschritte erzielt hat, hat die steigende Inzidenz schwerer Erkrankungen das Marktwachstum für Bioimplantate gebremst.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Bioimplantate: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber: Zunehmende Belastung durch Zivilisationskrankheiten treibt Marktwachstum an

Zivilisationskrankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Arthrose treten weltweit immer häufiger auf und sind Hauptursachen für Erkrankungen und Todesfälle. Bioimplantate wie Stents und Gerüste können diese Erkrankungen behandeln und stellen eine attraktive Alternative zu herkömmlichen, permanenten Implantaten dar. Laut einem Artikel der American Heart Association aus dem Jahr 2021 werden in den USA jährlich etwa 40.000 Kinder wegen angeborener Herzfehler operiert. Das „UK Factsheet January 2022“ der British Heart Foundation aus dem Jahr 2022 gibt an, dass im Jahr 2021 etwa 7,6 Millionen Menschen mit Herz-Kreislauf-Erkrankungen lebten, darunter fast 4 Millionen Männer und 3,6 Millionen Frauen. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen führt daher zu einem steigenden Bedarf an Früherkennung und Behandlung, was die Nachfrage nach interventionellen kardiologischen Eingriffen sowie nach kardiovaskulären Bioimplantaten voraussichtlich weiter ankurbeln wird. Darüber hinaus dürfte der alarmierende Anstieg von Mundgesundheitsproblemen die Nachfrage nach Bioimplantaten zusätzlich erhöhen. Laut der WHO-Studie „Global Burden of Disease“ von 2021 werden beispielsweise voraussichtlich etwa die Hälfte der Weltbevölkerung von Mundkrankheiten betroffen sein. Rund 3,58 Milliarden Menschen leiden unter Karies und anderen Zahnproblemen. Bioimplantate

Darüber hinaus unterstützen Bioimplantate die gezielte und kontrollierte Medikamentenverabreichung bei Erkrankungen wie beispielsweise muskuloskelettalen Störungen. Laut einem im Januar 2021 in der Fachzeitschrift „Orthopedic Surgery“ veröffentlichten Artikel lag die Gesamtprävalenz der lumbalen Spondylolisthesis bei Menschen mittleren Alters in Peking bei 17,26 % (15,98 % bei Männern und 18,80 % bei Frauen). Frauen ab 60 Jahren sind häufiger von dieser Erkrankung betroffen. Laut WHO sind Verletzungen und Erkrankungen des Bewegungsapparates weit verbreitet und betreffen weltweit 1,71 Milliarden Menschen. Sie stellen eine der Hauptursachen für Behinderungen weltweit dar. Einer neuen Studie, die in „The Lancet Rheumatology“ veröffentlicht wurde, zufolge werden bis 2050 voraussichtlich mehr als eine Milliarde Menschen an Gelenk-, Muskel-, Knochen-, Bänder-, Sehnen- und Wirbelsäulenerkrankungen leiden – im Vergleich zu etwa einer halben Milliarde im Jahr 2020. Aufgrund der zunehmenden Alterung der Bevölkerung steigt die Zahl der Menschen mit Erkrankungen des Bewegungsapparates und den damit verbundenen Funktionseinschränkungen rapide an. Diese steigende Zahl von Patienten mit Erkrankungen des Bewegungsapparates führt zu einer erhöhten Nachfrage nach Implantationen und Krankenhausaufenthalten und treibt somit den Markt für Bioimplantate an.

Segmentanalyse:

Die Marktanalyse für Bioimplantate wurde unter Berücksichtigung der folgenden Segmente durchgeführt: Art, Material und Endnutzer.

Basierend auf der Art der Implantate ist der Markt für Bioimplantate in kardiovaskuläre, orthopädische, dentale, ophthalmologische und sonstige Implantate unterteilt. Das Segment der kardiovaskulären Implantate hielt 2023 den größten Marktanteil. Das Wachstum dieses Segments ist auf die rasch zunehmenden Forschungs- und Entwicklungsaktivitäten zur Entwicklung neuartiger Herzimplantate zurückzuführen. So gab beispielsweise das Medizintechnikunternehmen Abbott im Februar 2022 die weltweit erste Implantation eines kabellosen Zweikammer-Herzschrittmachersystems bei einem Patienten im Rahmen seiner zulassungsrelevanten klinischen Studie AVEIR DR i2i bekannt. Die Implantation des experimentellen kabellosen Zweikammer-Herzschrittmachers von Abbott stellt einen bedeutenden technologischen Meilenstein für die kabellose Herzschrittmachertechnologie dar; es ist der weltweit erste Herzschrittmacher dieser Art in einer zulassungsrelevanten Studie.

Der Markt für Bioimplantate ist materialbasiert in Metalle, Keramiken und Polymere unterteilt. Das Segment der Kapseln mit sofortiger Wirkstofffreisetzung hielt 2023 den größten Marktanteil und wird voraussichtlich auch im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Metalle eignen sich aufgrund ihrer bemerkenswerten mechanischen Festigkeit, Korrosionsbeständigkeit und Biokompatibilität ideal für Implantate. Titan ist aufgrund seiner außergewöhnlichen Haltbarkeit, seines geringen Gewichts und seiner Gewebeverträglichkeit ein äußerst beliebtes Material für orthopädische, zahnärztliche und kardiovaskuläre Implantate. Aufgrund ihrer Formbarkeit, elektrischen Leitfähigkeit und Inertheit werden Metalle für spezielle Implantatanwendungen wie Herzelektroden und neurologische Sonden geschätzt. Die zunehmende Häufigkeit chronischer Erkrankungen und die Fortschritte in der Materialwissenschaft und den Fertigungstechniken treiben die Nachfrage nach Biomaterialien aus Metallen für Bioimplantate an. Dies hat die Position von Biomaterialien aus Metallen als beliebteste Materialkategorie auf dem Markt für Bioimplantate gefestigt.

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Kliniken sowie ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser und Kliniken hielt 2023 den größten Marktanteil bei Bioimplantaten und wird voraussichtlich im Zeitraum 2023–2031 ein höheres durchschnittliches jährliches Wachstum (CAGR) verzeichnen. Krankenhäuser und Kliniken ziehen aufgrund ihrer umfassenden medizinischen Programme und ihres multidisziplinären Ansatzes in der Patientenversorgung oft eine große Patientenbasis an, darunter auch Patienten, die spezialisierte Implantatbehandlungen benötigen. Krankenhäuser kooperieren typischerweise mit Forschungszentren und Medizintechnikherstellern, um den Zugang zu innovativen Implantatentwicklungen und -technologien zu ermöglichen. Krankenhäuser und Kliniken sind wichtige Akteure auf dem Markt für Bioimplantate, da sie notwendige implantatbezogene Dienstleistungen anbieten und eine erhebliche Nachfrage nach den mit Bioimplantaten verbundenen Produkten und Verfahren generieren. Daher wird erwartet, dass die wachsende Anzahl von Krankenhäusern und Kliniken in Verbindung mit der steigenden Nachfrage nach Medikamenten das Wachstum dieses Marktsegments im Prognosezeitraum unterstützen wird.

Regionalanalyse:

Der Bericht zum Markt für Bioimplantate umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Süd- und Mittelamerika. Der nordamerikanische Markt hatte 2023 einen Wert von 50,51 Milliarden US-Dollar und wird Prognosen zufolge bis 2031 auf 96,69 Milliarden US-Dollar anwachsen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % im Zeitraum 2023–2031. Der nordamerikanische Markt ist in die USA, Kanada und Mexiko unterteilt. Das Marktwachstum in Nordamerika ist auf die zunehmende Verbreitung chronischer Krankheiten und die verbesserte Gesundheitsinfrastruktur zurückzuführen. Aktualisierte Daten der Centers for Disease Control and Prevention (CDC) vom Juli 2022 zeigen, dass die koronare Herzkrankheit eine der häufigsten Herzerkrankungen ist. In den USA leben etwa 20,1 Millionen Erwachsene ab 20 Jahren mit dieser Krankheit. Laut CDC-Daten erleidet zudem alle 40 Sekunden ein Mensch einen Herzinfarkt – das entspricht fast 805.000 Menschen. Es wird erwartet, dass die steigende Zahl chronischer Krankheiten die Gesamtnachfrage nach Bioimplantaten im Prognosezeitraum erhöhen wird.

Laut den Centers for Medicare and Medicaid Services werden die nationalen Gesundheitsausgaben bis 2028 voraussichtlich 6,2 Billionen US-Dollar erreichen und von 2019 bis 2028 mit einer durchschnittlichen jährlichen Wachstumsrate (AAR) von 5,4 % steigen. Da die nationalen Gesundheitsausgaben voraussichtlich um 1,1 Prozentpunkte zunehmen werden, dürfte der Anteil des Gesundheitswesens an der Gesamtwirtschaft bis 2028 um 19,7 % steigen – schneller als das durchschnittliche jährliche BIP-Wachstum im Zeitraum 2019–2028. Daher dürften die steigenden Gesundheitsausgaben den Marktteilnehmern im Prognosezeitraum Chancen für die Entwicklung von Bioimplantaten eröffnen.

Europa belegte 2023 den zweiten Platz im Markt für Bioimplantate. Das Marktwachstum in dieser Region ist auf technologische Fortschritte im Gesundheitswesen, die steigende Nachfrage nach nicht-chirurgischen Bioimplantaten und die wachsende Zahl älterer Menschen zurückzuführen. Staatliche Förderprogramme und Unterstützung des Gesundheitswesens, die zunehmende Häufigkeit orthopädischer Erkrankungen sowie verstärkte Forschungs- und Entwicklungsaktivitäten im Gesundheitswesen tragen ebenfalls zum Marktwachstum in Europa bei. Darüber hinaus treibt die steigende Anzahl kardiovaskulärer Operationen aufgrund der Zunahme von Herz-Kreislauf-Erkrankungen in der Region den Markt für Bioimplantate an.

Der asiatisch-pazifische Raum wird voraussichtlich im Zeitraum 2023–2031 das höchste durchschnittliche jährliche Wachstum (CAGR) im globalen Markt für Bioimplantate verzeichnen. Dieses Marktwachstum ist auf die wachsende Zahl älterer Menschen, steigende verfügbare Einkommen, zunehmende Investitionen im Gesundheitswesen und die Expansion von Marktteilnehmern sowie die steigende Zahl von Rückenmarksverletzungen aufgrund der zunehmenden Verkehrsunfälle zurückzuführen. Der asiatisch-pazifische Raum erlebt ein signifikantes Wachstum, insbesondere in Schwellenländern wie China und Indien. Der Ausbau der Gesundheitsinfrastruktur und verstärkte Investitionen in diesem Bereich zur Bereitstellung effizienter Patientendienstleistungen treiben den Markt für Bioimplantate in der Region an. Beispielsweise waren laut einer Veröffentlichung der japanischen Keio-Universität aus dem Jahr 2019 in Japan etwa 100.000 Patienten aufgrund von Rückenmarksverletzungen gelähmt. Die Zulassung der iPS-Technologie dürfte diesen Patienten in naher Zukunft helfen und in den kommenden Jahren neue Chancen im Markt für Bioimplantate eröffnen. Nach Angaben der Wirtschaftskommission der Vereinten Nationen für Asien und der Abteilung für soziale Entwicklung im Pazifik waren im Jahr 2016 mehr als 12,4 % der asiatischen Bevölkerung über 60 Jahre alt, und es wird erwartet, dass diese Zahl bis Ende 2050 auf 1,3 Milliarden ansteigen wird.

Bioimplantate

Regionale Einblicke in den Markt für Bioimplantate

Die regionalen Trends und Einflussfaktoren auf den Markt für Bioimplantate im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners ausführlich erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Bioimplantat-Marktes in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Berichtsumfang zum Markt für Bioimplantate

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | XX Millionen US-Dollar |

| Marktgröße bis 2031 | 279,00 Millionen US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2025 - 2031) | 7,3 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Bioimplantate: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Bioimplantate wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure im Markt für Bioimplantate.

Schlüsselspieleranalyse:

LifeNet Health; Smith & Nephew; Arthrex, Inc.; Clinic Lemanic; Alpha Bio Tec; MiMedx Group; Medtronic; St Jude Medical (Abbott); Stryker Cooperation; DePuy Synthes; Biomet (Zimmer); Exactech, Inc.; Cochlear Ltd; und Straumann AG gehören zu den wichtigsten Akteuren, die im Bericht über den Markt für Bioimplantate vorgestellt werden.

Aktuelle Entwicklungen:

Unternehmen, die auf diesem Markt tätig sind, greifen auf Strategien wie Fusionen und Übernahmen zurück. Laut den Pressemitteilungen der Unternehmen gab es in letzter Zeit einige wichtige Entwicklungen:

- Im Februar 2023 kündigte CurvaFix, Inc., ein Hersteller von Medizinprodukten zur Behandlung von Knochenbrüchen in gekrümmten Knochen, die Markteinführung seines kleineren 7,5-mm-Implantats CurvaFix IM an. Es soll chirurgische Eingriffe vereinfachen, eine starke und stabile Fixierung in kleinen Knochen gewährleisten und Patienten mit Knochenproblemen helfen.

- Im Juni 2022 brachte ZimVie die von der Food and Drug Administration zugelassenen T3 Pro-Engineered Implantate und das Encode Emergence Healing Abutment in den USA auf den Markt.

- Im Juni 2021 erhielt das Medizintechnikunternehmen Intelligent Implants Ltd. von der US-amerikanischen Arzneimittelbehörde FDA die Zulassung für SmartFuse, eine orthopädische Implantattechnologie. Die SmartFuse-Plattform wurde entwickelt, um das Knochenwachstum ferngesteuert zu stimulieren, zu steuern und zu überwachen und so klinische Entscheidungen in Echtzeit zu ermöglichen. Das Produkt ist für Patienten indiziert, die sich einer erstmaligen lumbalen Wirbelsäulenversteifung unterziehen.

- Im Februar 2021 brachte Medtronic die TYRX Absorbable Antibacterial Sheath auf den Markt, eine resorbierbare, antibakterielle Einweg-Schutzhülle, die zur Stabilisierung eines implantierbaren elektronischen Herzgeräts oder eines implantierten Neurostimulators entwickelt wurde.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends