Bioimplantes Estrategias de mercado, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2031

Tamaño y pronóstico del mercado de bioimplantes (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (implantes cardiovasculares, ortopédicos, dentales, oftálmicos, etc.), material (metales, cerámicas y polímeros) y usuario final (hospitales, clínicas y centros de cirugía ambulatoria).

- Estado : Datos publicados

- Código de informe : TIPHE100001101

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : May 30, 2024

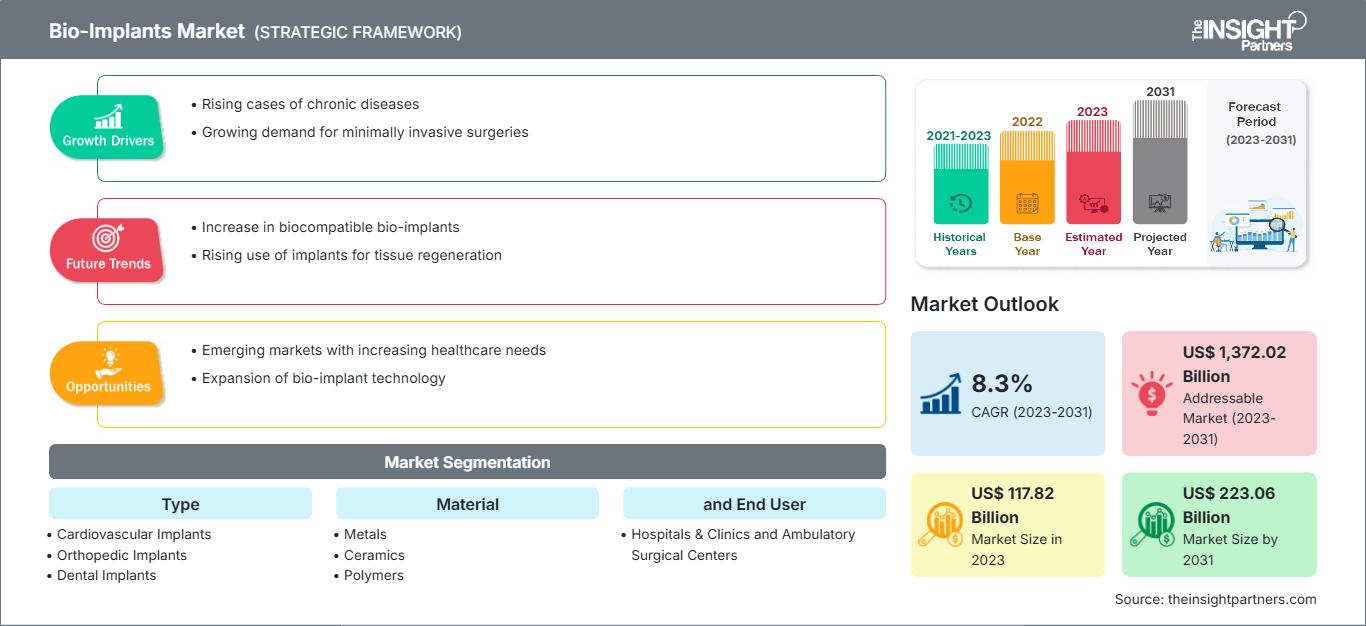

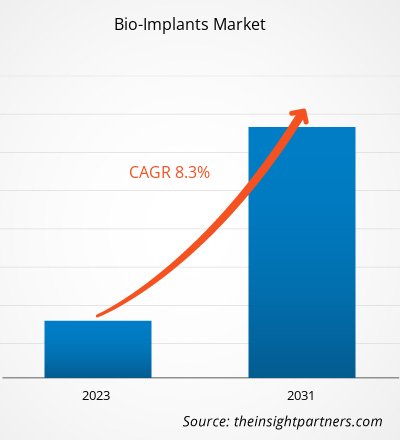

Se espera que el tamaño del mercado de bioimplantes alcance los 279 millones de dólares estadounidenses para 2031. Se anticipa que el mercado registre una CAGR del 7,3 % durante 2025-2031.

Perspectiva del analista:

El informe incluye perspectivas de crecimiento considerando las tendencias actuales del mercado de bioimplantes y los factores que influyen en su crecimiento. Los principales factores que contribuyen al crecimiento del mercado de bioimplantes incluyen el aumento de casos de enfermedades crónicas, especialmente en la población geriátrica, y el aumento de la renta disponible. Se prevé una mejora adicional de la infraestructura sanitaria en los países desarrollados y en desarrollo, lo que impulsará significativamente el mercado de bioimplantes.

La conciencia sobre la eficacia de los implantes cosméticos y los avances tecnológicos ha aumentado entre la población mundial. El mercado de bioimplantes está creciendo a nivel mundial debido al aumento de casos de problemas dentales. Debido a la creciente incidencia de problemas cardiovasculares y ortopédicos, la demanda de implantes ortopédicos y marcapasos también está en aumento. Se espera que las ventas totales de control de bioimplantes en Norteamérica crezcan debido a la sólida infraestructura sanitaria, el mayor conocimiento de los implantes cosméticos y los importantes actores del mercado de bioimplantes en esta región. Además, Europa es el segundo mercado más grande de bioimplantes en el mundo debido a los rápidos avances tecnológicos en la atención médica, la mayor demanda de bioimplantes no invasivos y el aumento de la población geriátrica. Sin embargo, el aumento del costo de los procedimientos de bioimplantes y el uso adecuado de productos de bioimplantes obstaculizan el crecimiento del mercado de bioimplantes.

Descripción general del mercado:

Los factores clave que contribuyen al crecimiento del mercado de bioimplantes incluyen el aumento de casos de debilitamiento óseo en la población de edad avanzada, la creciente demanda de cirugías mínimamente invasivas y el incremento de casos de trastornos del estilo de vida. Además, se espera que el desarrollo tecnológico en el sector sanitario tenga un impacto significativo en las previsiones del mercado de bioimplantes en los próximos años. Si bien el sector sanitario ha logrado avances tecnológicos significativos a lo largo de los años, la creciente incidencia de enfermedades graves ha frenado el mercado de bioimplantes.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de bioimplantes: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factor impulsor del mercado: la creciente carga de trastornos del estilo de vida impulsa el crecimiento del mercado

Trastornos del estilo de vida como la diabetes, las enfermedades cardiovasculares y la osteoartritis son cada vez más frecuentes en todo el mundo y constituyen las principales causas de morbilidad y mortalidad. Los bioimplantes, como los stents y los andamios, pueden tratar estas afecciones y se están convirtiendo en una alternativa atractiva a los implantes permanentes tradicionales. Según un artículo publicado por la Asociación Americana del Corazón en 2021, aproximadamente 40.000 niños se someten a cirugía de cardiopatía congénita en EE. UU. cada año. La "Hoja informativa del Reino Unido de enero de 2022", publicada por la Fundación Británica del Corazón en 2022, indicó que aproximadamente 7,6 millones de personas viven con enfermedades cardíacas y circulatorias, y casi 4 millones de hombres y 3,6 millones de mujeres con enfermedades cardíacas y circulatorias en 2021. Por lo tanto, la creciente prevalencia de enfermedades cardiovasculares conlleva una mayor necesidad de diagnóstico y tratamiento tempranos, lo que se espera que impulse la demanda de procedimientos de cardiología intervencionista, así como de bioimplantes cardiovasculares. Además, se espera que el alarmante aumento de los problemas de salud bucodental incremente la demanda de bioimplantes. Por ejemplo, según el Estudio de la Carga Mundial de Morbilidad de 2021 de la Organización Mundial de la Salud (OMS), se prevé que las enfermedades bucodentales afecten a aproximadamente la mitad de la población mundial. Aproximadamente 3580 millones de personas se han visto afectadas por caries y otros problemas dentales. Bioimplantes.

Además, los bioimplantes ayudan a gestionar y controlar la administración de fármacos específicos en afecciones como los trastornos musculoesqueléticos. Según un artículo publicado por Orthopedic Surgery en enero de 2021, la prevalencia general de espondilolistesis lumbar en personas de mediana edad en la comunidad de Beijing fue del 17,26 % (15,98 % en hombres y 18,80 % en mujeres). Las mujeres de 60 años o más tienen mayor probabilidad de sufrir espondilolistesis lumbar. Según la OMS, las lesiones y enfermedades musculoesqueléticas están muy extendidas y afectan a 1710 millones de personas en todo el mundo, lo que las convierte en la principal causa de discapacidad a nivel mundial. Se espera que más de mil millones de personas padezcan enfermedades articulares, musculares, óseas, ligamentosas, tendinosas y de la columna vertebral para 2050, frente a los aproximadamente 500 millones de 2020, según un nuevo estudio publicado en The Lancet Rheumatology. Debido al creciente envejecimiento de la población, el número de personas con afecciones musculoesqueléticas y las limitaciones funcionales asociadas está aumentando rápidamente. Esta creciente condición musculoesquelética entre los pacientes conduce a una mayor demanda de más procedimientos de implantes y hospitalizaciones, lo que impulsa el mercado de bioimplantes.

Análisis segmentario:

El análisis del mercado de bioimplantes se ha realizado considerando los siguientes segmentos: tipo, material y usuario final.

Según el tipo, el mercado de bioimplantes se segmenta en implantes cardiovasculares, implantes ortopédicos, implantes dentales, implantes oftálmicos y otros. El segmento de implantes cardiovasculares tuvo una mayor participación de mercado en 2023. Este crecimiento se debe al rápido aumento de las actividades de investigación y desarrollo para desarrollar nuevos implantes cardíacos. Por ejemplo, en febrero de 2022, Abbott, empresa de tecnología médica, anunció la primera implantación a nivel mundial de un marcapasos bicameral sin cables en un paciente, como parte de su ensayo clínico fundamental AVEIR DR i2i. La implantación del marcapasos bicameral experimental sin cables de Abbott representa un hito tecnológico significativo para la tecnología de marcapasos sin cables; es el primero del mundo en participar en un ensayo fundamental.

El mercado de bioimplantes, según su material, se segmenta en metales, cerámicas y polímeros. El segmento de cápsulas de liberación inmediata registró la mayor cuota de mercado en 2023. Además, se espera que registre la mayor tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico. Estos metales son ideales para aplicaciones en implantes gracias a su notable resistencia mecánica, resistencia a la corrosión y biocompatibilidad. El titanio es un material muy popular para implantes ortopédicos, dentales y cardiovasculares gracias a su excepcional durabilidad, diseño ligero y compatibilidad con el tejido humano. Gracias a su maleabilidad, conductividad eléctrica e inercia, los metales son valorados para su uso en aplicaciones especializadas en implantes, como electrodos cardíacos y sondas neurológicas. La creciente incidencia de enfermedades crónicas y las mejoras en la ciencia de los materiales y las técnicas de fabricación impulsan la demanda de metales biomateriales para bioimplantes. Esto ha consolidado su posición como la categoría de material más popular en el mercado de bioimplantes.

Según el usuario final, el mercado se divide en hospitales y clínicas, y centros de cirugía ambulatoria. El segmento de hospitales y clínicas registró una mayor cuota de mercado en bioimplantes en 2023 y se prevé que registre una tasa de crecimiento anual compuesta (TCAC) mayor entre 2023 y 2031. Los hospitales y clínicas suelen atraer a una gran cantidad de pacientes, incluyendo aquellos que requieren tratamientos especializados con implantes, gracias a sus amplios programas médicos y a su enfoque multidisciplinario en la atención al paciente. Los hospitales suelen colaborar con centros de investigación y fabricantes de dispositivos médicos para facilitar el acceso a los avances y tecnologías más avanzados en implantes. Los hospitales y clínicas son actores importantes en el mercado de bioimplantes, ya que prestan los servicios necesarios relacionados con los implantes y generan una demanda significativa de los productos y procesos asociados. Por lo tanto, se espera que el creciente número de hospitales y clínicas, junto con la creciente demanda de medicamentos, impulse el crecimiento de este segmento en el mercado durante el período de pronóstico.

Análisis regional:

El informe del mercado de bioimplantes abarca Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica. El mercado norteamericano se valoró en 50.510 millones de dólares estadounidenses en 2023 y se proyecta que alcance los 96.690 millones de dólares estadounidenses en 2031; se espera que registre una tasa de crecimiento anual compuesta (TCAC) del 8,5 % durante el período 2023-2031. El mercado norteamericano está segmentado en Estados Unidos, Canadá y México. El crecimiento del mercado en Norteamérica se atribuye a la creciente prevalencia de enfermedades crónicas y a una mejor infraestructura sanitaria. En julio de 2022, datos actualizados de los Centros para el Control y la Prevención de Enfermedades (CDC) muestran que la enfermedad coronaria es uno de los tipos más comunes de cardiopatía, con aproximadamente 20,1 millones de adultos mayores de 20 años que la padecen en Estados Unidos. Además, según datos de los CDC, cada 40 segundos, una persona sufre un infarto, es decir, casi 805.000 personas. Se espera que el creciente número de enfermedades crónicas incremente la demanda general de bioimplantes durante el período de pronóstico.

Según los Centros de Servicios de Medicare y Medicaid, se prevé que el gasto nacional en salud alcance los 6,2 billones de dólares estadounidenses para 2028, con un crecimiento a una tasa anual promedio (TAP) del 5,4 % entre 2019 y 2028. Dado que se prevé que el gasto nacional en salud aumente 1,1 puntos porcentuales, se prevé que la participación de la salud en la economía aumente un 19,7 % en 2028, un ritmo superior al del PIB anual promedio entre 2019 y 2028. Por lo tanto, se espera que el aumento del gasto en salud genere oportunidades para que los actores del mercado desarrollen bioimplantes durante el período de pronóstico.

Europa representó la segunda mayor cuota de mercado de bioimplantes en 2023. El crecimiento del mercado en esta región se atribuye a los avances tecnológicos en el ámbito sanitario, la mayor demanda de bioimplantes no quirúrgicos y el crecimiento de la población geriátrica. El crecimiento del mercado en Europa se atribuye a la financiación y el apoyo gubernamentales a la sanidad, la creciente incidencia de enfermedades ortopédicas y el incremento de las actividades de investigación y desarrollo en el ámbito sanitario. Además, el creciente número de cirugías cardiovasculares, debido al aumento de la incidencia de enfermedades cardiovasculares en la región, está impulsando el mercado de bioimplantes en la región.

Se espera que Asia Pacífico registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado global de bioimplantes durante el período 2023-2031. El crecimiento del mercado en esta región se atribuye al crecimiento de la población geriátrica, el aumento de la renta disponible, el aumento de las inversiones en atención médica y la expansión de los actores del mercado, y el aumento de los casos de lesiones de médula espinal debido al creciente número de accidentes de tráfico. Asia Pacífico está experimentando un crecimiento significativo, especialmente en mercados emergentes como China e India. La expansión de la infraestructura sanitaria y el aumento de las inversiones en esta área para brindar servicios eficientes a los pacientes impulsan el mercado de bioimplantes en la región. Por ejemplo, aproximadamente 100.000 pacientes en Japón quedaron paralizados debido a lesiones de médula espinal, según una publicación de 2019 de la Universidad Keio de Japón. Sin embargo, se espera que la aprobación de la tecnología iPS ayude a estos pacientes en el país en un futuro próximo, lo que probablemente genere oportunidades en el mercado de bioimplantes en los próximos años. Según la Comisión Económica y Social de las Naciones Unidas para Asia y el Departamento de Desarrollo Social del Pacífico, en 2016 más del 12,4% de la población de Asia tenía más de 60 años, y se espera que esta cifra alcance los 1.300 millones a finales de 2050.

Bioimplantes

Perspectivas regionales del mercado de bioimplantes

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de bioimplantes durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de bioimplantes en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de bioimplantes

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ XX millones |

| Tamaño del mercado en 2031 | US$ 279,00 millones |

| CAGR global (2025-2031) | 7,3% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de bioimplantes: comprensión de su impacto en la dinámica empresarial

El mercado de bioimplantes está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias del consumidor, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades del consumidor y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de bioimplantes

Análisis de los jugadores clave:

LifeNet Health; Smith & Nephew; Arthrex, Inc.; Clinic Lemanic; Alpha Bio Tec; MiMedx Group; Medtronic; St Jude Medical (Abbott); Stryker Cooperation; DePuy Synthes; Biomet (Zimmer); Exactech, Inc.; Cochlear Ltd; y Straumann AG se encuentran entre los actores clave perfilados en el informe del mercado de bioimplantes.

Desarrollos recientes:

Las empresas que operan en el mercado adoptan medidas como fusiones y adquisiciones. Según los comunicados de prensa de la empresa, a continuación se presentan algunos avances clave recientes:

- En febrero de 2023, CurvaFix, Inc., desarrollador de dispositivos médicos diseñados para reparar fracturas en huesos curvos, anunció el lanzamiento de su implante CurvaFix IM, de menor diámetro (7,5 mm). Este implante está diseñado para simplificar los procedimientos quirúrgicos y proporcionar una fijación fuerte y estable en huesos pequeños, ideal para pacientes con huesos.

- En junio de 2022, ZimVie lanzó la Administración de Alimentos y Medicamentos, aprobó los implantes T3 pro-engineered y el pilar de cicatrización Encode Emergence en los EE. UU.

- En junio de 2021, la FDA estadounidense otorgó a Intelligent Implants Ltd., empresa de dispositivos médicos, un avance para SmartFuse, una tecnología de implantes ortopédicos. La plataforma SmartFuse fue diseñada para estimular, controlar y monitorizar remotamente el crecimiento óseo y así tomar decisiones clínicas en tiempo real. El producto está indicado para pacientes que se someten por primera vez a una fusión espinal lumbar.

- En febrero de 2021, Medtronic lanzó la funda antibacteriana absorbible TYRX, una funda antibacteriana absorbible y desechable diseñada para estabilizar un dispositivo electrónico cardíaco implantable o un neuroestimulador implantado.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias