Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose für Geräte zur Überwachung des Herzzeitvolumens bis 2030

Historische Daten : 2020-2022 | Basisjahr : 2022 | Prognosezeitraum : 2022-2030Marktgröße und Prognosen für Geräte zur Überwachung des Herzzeitvolumens (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Produkt (Verbrauchsmaterialien und Zubehör sowie Instrumente), Typ (invasiv und nicht-invasiv), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika)

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00011437

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

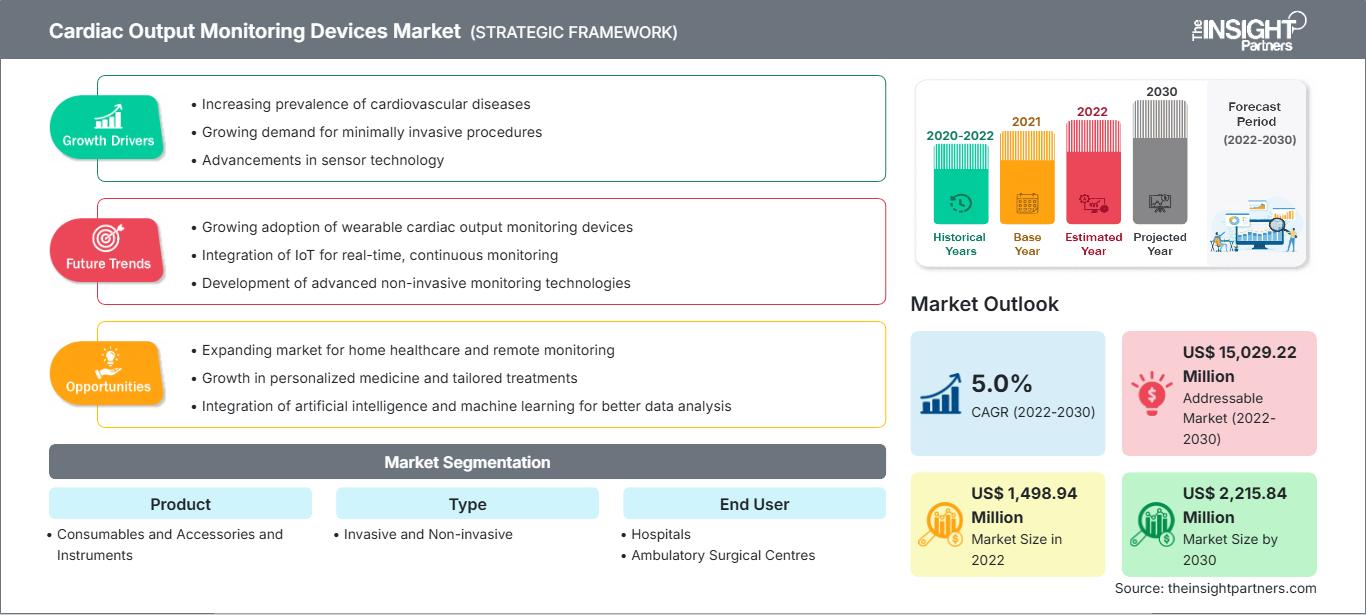

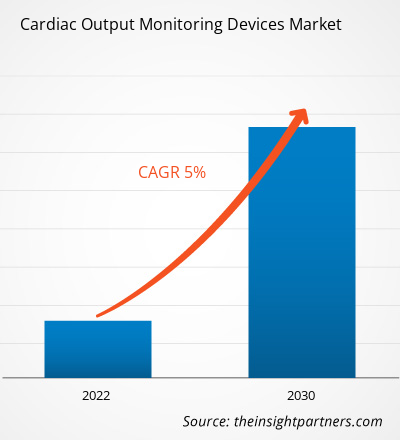

[Forschungsbericht] Der Markt für Geräte zur Überwachung des Herzzeitvolumens soll von 1.498,94 Millionen US-Dollar im Jahr 2022 auf 2.215,84 Millionen US-Dollar im Jahr 2030 wachsen; der Markt soll zwischen 2022 und 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,0 % verzeichnen.

Markteinblicke und Analystenmeinung:

Die Menge an Blut, die von der linken oder rechten Herzkammer pro Minute gepumpt wird, wird als Herzzeitvolumen bezeichnet. Es hängt sowohl vom Schlagvolumen als auch von der Herzfrequenz ab. Bioimpedanz, Pulskonturanalyse, Thermodilution, FloTrac-Überwachung, PiCCO-Herzzeitvolumenüberwachung, Doppler und das Ficks-Prinzip bilden die Grundlagen der Herzzeitvolumenüberwachungstechniken. Der Einsatz von Geräten zur Überwachung des Herzzeitvolumens ist ein wichtiger Bestandteil der Patientenbeurteilung im Operationssaal, auf der Intensivstation und in anderen Umgebungen. Das Lithiumverdünnungsverfahren hat dank technologischer Entwicklungen eine kontinuierliche Echtzeitüberwachung des Herzzeitvolumens (HZV) ermöglicht. Während des Prognosezeitraums wird für diese Technik ein exponentielles Wachstum des Marktes für Geräte zur Überwachung des Herzzeitvolumens erwartet.

Wachstumstreiber und Herausforderungen:

Herz-Kreislauf-Erkrankungen (HKE) und andere schwerwiegende Gesundheitsprobleme, die eine ständige Überwachung und intensive Pflege erfordern, treten bei älteren Menschen immer häufiger auf. Einige der Hauptrisikofaktoren für HKE sind Alter, ethnische Zugehörigkeit und Familienanamnese. Rauchen, Bluthochdruck (Hypertonie), hoher Cholesterinspiegel, Übergewicht, Bewegungsmangel, Diabetes, schlechte Ernährung und Alkoholkonsum sind weitere Risikofaktoren.

Daher wird im Prognosezeitraum erwartet, dass die alternde Weltbevölkerung den Markt für Geräte zur Überwachung des Herzzeitvolumens antreiben wird. Laut Prognosen der Weltgesundheitsorganisation (WHO) wird es bis 2030 weltweit 1,4 Milliarden Menschen über 60 geben. Mit zunehmendem Alter werden Menschen anfälliger für Mobilitätseinschränkungen und benötigen daher medizinische Hilfe oder Unterstützung, um nicht von anderen abhängig zu sein. Die Weltbevölkerung altert rapide und die Zahl älterer Erwachsener wird in den kommenden Jahren voraussichtlich deutlich zunehmen. Laut der Volkszählung von 2020 ist in den USA die Bevölkerung ab 65 Jahren fast fünfmal schneller gewachsen als das allgemeine Bevölkerungswachstum zwischen 1920 und 2020. Im Jahr 2020 waren 55,8 Millionen Amerikaner, also 16,8 % der Gesamtbevölkerung, 65 Jahre oder älter. Darüber hinaus sind 13 % der brasilianischen Bevölkerung – mehr als 30 Millionen Senioren – 60 Jahre oder älter. Bis 2030 wird dieser Bevölkerungsanteil voraussichtlich auf rund 50 Millionen ansteigen, also 24 % der Landesbevölkerung. Daher ist die zunehmende Anfälligkeit älterer Menschen für Herz-Kreislauf-Erkrankungen ein wichtiger Faktor, der das Wachstum des Marktes für Geräte zur Überwachung des Herzzeitvolumens voraussichtlich vorantreiben wird.

Andererseits sind Patienten und medizinisches Fachpersonal besonders besorgt über Cybersicherheitsmängel in Geräten, insbesondere bei Geräten wie computergestützten Bildextraktionsgeräten (CIEDs), bei denen die Möglichkeit besteht, dass das Gerät neu programmiert oder funktionsunfähig gemacht wird. Die US-amerikanische Food and Drug Administration (FDA) gab 2023 bekannt, dass Medtronic rund 350.000 implantierbare Herzgeräte aufgrund anhaltender Probleme mit ihrer Fähigkeit, bei Bedarf eine Hochspannungstherapie durchzuführen, zurückruft.

In einem Hinweis auf der FDA-Website heißt es, dass „ein Schock mit reduzierter Energie oder gar kein Schock eine lebensbedrohliche Arrhythmie möglicherweise nicht korrigiert, was zu Herzstillstand, anderen schweren Verletzungen oder zum Tod führen kann.“ „Wenn bei einem Patienten mit einem dieser Geräte zusätzliche chirurgische Eingriffe zum Entfernen und Ersetzen des Geräts erforderlich sind, bestehen zusätzliche Verletzungsrisiken.“ Von diesem Rückruf sind alle Defibrillatoren für die kardiale Resynchronisationstherapie (CRT-D) und implantierten Kardioverter-Defibrillatoren (ICD) mit verglaster Durchführung betroffen, die nach 2017 produziert wurden. Die Verwendung dieser Geräte „kann zu schweren Verletzungen oder zum Tod führen“, so die FDA, die den Rückruf als Klasse I einstuft. All diese Faktoren behindern das Marktwachstum.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Geräte zur Überwachung des Herzzeitvolumens: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Berichtssegmentierung und -umfang:

Der Markt für Geräte zur Überwachung des Herzzeitvolumens ist nach Produkt, Typ und Endbenutzer segmentiert. Nach Produkt ist der Markt in Verbrauchsmaterialien, Zubehör und Instrumente unterteilt. Nach Typ ist der Markt für Geräte zur Überwachung des Herzzeitvolumens in invasiv und nicht-invasiv unterteilt. Nach Endbenutzer ist der Markt für Geräte zur Überwachung des Herzzeitvolumens in Krankenhäuser, ambulante chirurgische Zentren und andere segmentiert. Geografisch ist der Markt für Geräte zur Überwachung des Herzzeitvolumens in Nordamerika (USA, Kanada und Mexiko), Europa (Großbritannien, Deutschland, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Japan, Indien, Südkorea, Australien und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (VAE, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika) sowie Süd- und Südamerika unterteilt. Mittelamerika (Brasilien, Argentinien und der Rest von Süd- und Mittelamerika).

Segmentanalyse:

Gemessen am Umsatz hatte die Kategorie Verbrauchsmaterialien und Zubehör im Jahr 2022 den größten Anteil am Weltmarkt. Aufgrund der gestiegenen Nachfrage nach Verbrauchsmaterialien und der zunehmenden Häufigkeit von Herzerkrankungen wird erwartet, dass diese Kategorie den Weltmarkt dominieren wird. Hersteller vermieten Geräte an Endverbraucher, die dann Geräte zur Überwachung des Herzzeitvolumens in ihren Einrichtungen installieren. Die Vereinbarung besagt, dass Endkunden, um diese Geräte nutzen zu können, Einwegartikel kaufen müssen. Infolgedessen wird es im Prognosezeitraum voraussichtlich zu einem Anstieg der Installationsbasis von Geräten zur Überwachung des Herzzeitvolumens und zu einem Anstieg der Prävalenz von Herz-Kreislauf-Erkrankungen weltweit kommen.

Der Markt für Geräte zur Überwachung des Herzzeitvolumens wurde je nach Typ in invasive und nicht-invasive Kategorien unterteilt. Aufgrund ihrer genauen und konsistenten Ergebnisse, die in der Intensivpflege von entscheidender Bedeutung sind, hatte die Kategorie der invasiven Geräte im Jahr 2022 einen bedeutenden Marktanteil. In Operationssälen und auf Intensivstationen werden häufig invasive Geräte zur Messung des Herzzeitvolumens bei Patienten mit schweren Herz- und Lungenproblemen eingesetzt. Diese Geräte, die über eine Arterie oder Vene in den Körper des Patienten eingeführt werden, ermöglichen die direkte Beurteilung des Herzzeitvolumens. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen wie Herzinsuffizienz, Herzstillstand und Lungenembolie wird die Nachfrage nach invasiven Geräten zur Überwachung des Herzzeitvolumens im Prognosezeitraum voraussichtlich ankurbeln.

Auf der Grundlage des Endverbrauchers dominierte das Krankenhaussegment im Jahr 2022 den Markt für Geräte zur Überwachung des Herzzeitvolumens aufgrund der großen Anzahl von Patienten, die eine Herzüberwachung benötigen, sowie der Verfügbarkeit modernster Gesundheitsinfrastruktur und medizinischen Personals. Krankenhäuser sind mit modernen Überwachungsgeräten ausgestattet, die eine kontinuierliche Überwachung von Patienten mit Herzproblemen ermöglichen. Der Einsatz dieser Techniken ermöglicht verbesserte Patientenergebnisse, rechtzeitige Interventionen und die Früherkennung von Herzproblemen. Darüber hinaus wird erwartet, dass der wachsende Bedarf an weniger invasiven Verfahren und die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen das Wachstum des Marktes für Geräte zur Überwachung des Herzzeitvolumens in Krankenhäusern vorantreiben.

Regionale Analyse:

Geografisch ist der Markt für Geräte zur Überwachung des Herzzeitvolumens hauptsächlich in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Nordamerika trägt am stärksten zum Wachstum des globalen Marktes bei. Was das globale Marktwachstum für Geräte zur Überwachung des Herzzeitvolumens angeht, hatte Nordamerika im Jahr 2021 den größten Anteil. Dies ist auf die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, steigende Gesundheitskosten, wachsendes verfügbares Einkommen, steigendes Gesundheitsbewusstsein und einfache Zugänglichkeit modernster Medizintechnik in der Region zurückzuführen. Laut dem Population Reference Bureau wird die Zahl der älteren Erwachsenen in den USA voraussichtlich von 52 Millionen im Jahr 2018 auf 95 Millionen im Jahr 2060 steigen. Im Vergleich zu 16 % im Jahr 2018 wird die ältere Bevölkerung im Jahr 2060 voraussichtlich 23 % der US-Gesamtbevölkerung ausmachen.

Der asiatisch-pazifische Raum wird zwischen 2022 und 2030 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für Geräte zur Überwachung des Herzzeitvolumens verzeichnen. Das Marktwachstum in dieser Region ist auf steigende Investitionen in Forschung und Entwicklung in Ländern wie China, Indien, Japan und Südkorea zurückzuführen, die sich zu wichtigen Zentren der Pharma- und Biotechnologiebranche entwickeln. Darüber hinaus macht die Präsenz eines großen Pools qualifizierter Forscher und Wissenschaftler sowie die im Vergleich zu westlichen Ländern niedrigeren Betriebskosten den asiatisch-pazifischen Raum zu einem attraktiven Ziel für Medizintourismus. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und der Bedarf an innovativen Medikamenten zur Deckung ungedeckter medizinischer Bedürfnisse schaffen eine Nachfrage nach neuen Geräten und fördern so das Marktwachstum für Geräte zur Überwachung des Herzzeitvolumens in der Region.

Markt für Geräte zur Überwachung des Herzzeitvolumens

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Herzzeitvolumen-Überwachungsgeräte im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage von Herzzeitvolumen-Überwachungsgeräten in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.Umfang des Marktberichts zu Geräten zur Überwachung des Herzzeitvolumens

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 1,498.94 Million |

| Marktgröße nach 2030 | US$ 2,215.84 Million |

| Globale CAGR (2022 - 2030) | 5.0% |

| Historische Daten | 2020-2022 |

| Prognosezeitraum | 2022-2030 |

| Abgedeckte Segmente |

By Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Geräte zur Überwachung des Herzzeitvolumens: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Geräte zur Überwachung des Herzzeitvolumens wächst rasant. Dies ist auf die steigende Nachfrage der Endverbraucher zurückzuführen, die auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen ist. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Geräte zur Überwachung des Herzzeitvolumens Übersicht der wichtigsten Akteure

Wettbewerbslandschaft und Schlüsselunternehmen:

Getinge AB, GE Healthcare, Baxter International Inc., Edward Lifesciences Corporation, Osypka Medical GmbH, LiDCO Group plc, Deltex Medical Group plc, ICU Medical, Inc., Uscom und CNSystems Medizintechnik GmbH sind einige der führenden Akteure auf dem Markt für Geräte zur Überwachung des Herzzeitvolumens. Diese Unternehmen konzentrieren sich auf die Erweiterung ihres Serviceangebots, um der weltweit wachsenden Verbrauchernachfrage gerecht zu werden. Ihre globale Präsenz ermöglicht es ihnen, einen großen Kundenstamm zu bedienen und so ihren Marktanteil auszubauen.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Geräte zur Überwachung des Herzzeitvolumens

Kostenlose Probe anfordern für - Markt für Geräte zur Überwachung des Herzzeitvolumens