Dispositivos de monitoreo del gasto cardíaco Crecimiento del mercado, tamaño, participación, tendencias, análisis de actores clave y pronóstico hasta 2030

Datos históricos : 2020-2022 | Año base : 2022 | Período de pronóstico : 2022-2030Tamaño y pronósticos del mercado de dispositivos de monitorización del gasto cardíaco (2020-2030), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por producto (consumibles, accesorios e instrumentos), tipo (invasivo y no invasivo), usuario final (hospitales, centros de cirugía ambulatoria y otros) y geografía (Norteamérica, Europa, Asia Pacífico, Sudamérica y Centroamérica, Oriente Medio y África).

- Estado : Datos publicados

- Código de informe : TIPRE00011437

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

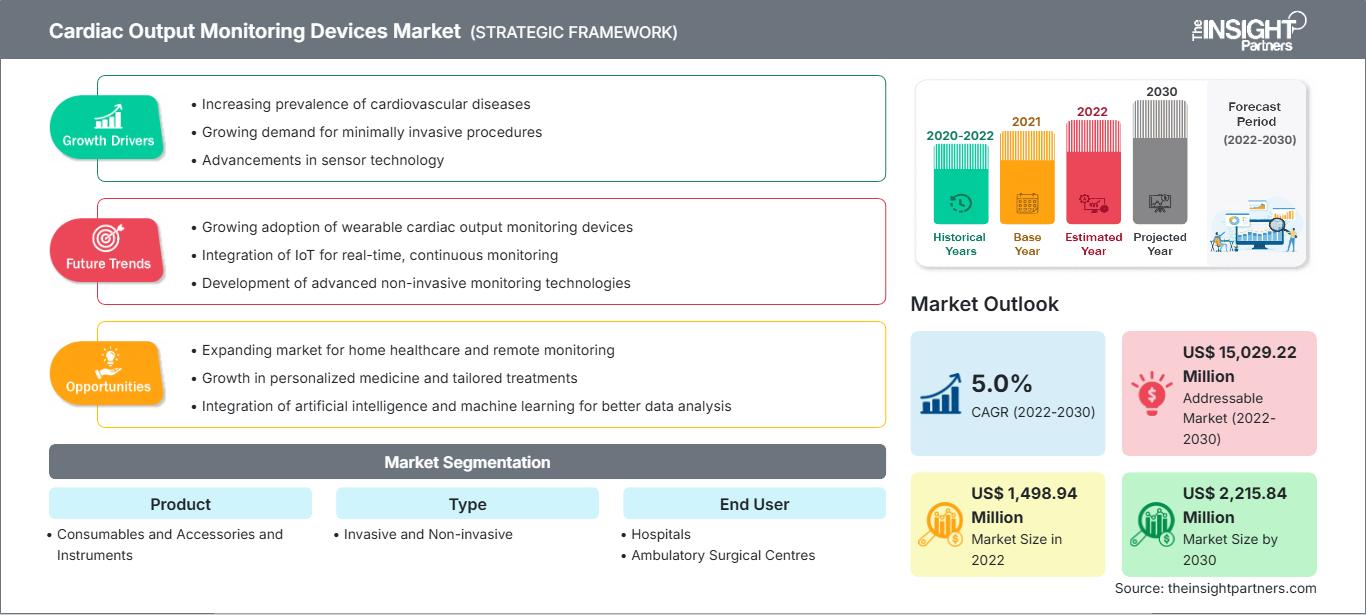

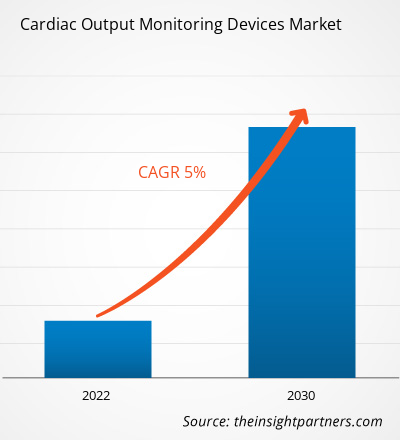

[Informe de investigación] Se proyecta que el tamaño del mercado de dispositivos de monitoreo del gasto cardíaco crecerá de US$ 1,498.94 millones en 2022 a US$ 2,215.84 millones para 2030; se anticipa que el mercado registre una CAGR del 5.0% de 2022 a 2030.

Perspectivas del mercado y opinión de los analistas:

La cantidad de sangre bombeada por el ventrículo izquierdo o derecho del corazón en un minuto se conoce como gasto cardíaco. Depende tanto del volumen sistólico como de la frecuencia cardíaca. La bioimpedancia, el análisis del contorno de pulso, la termodilución, la monitorización FloTrac, la monitorización del gasto cardíaco PiCCO, el Doppler y el principio de Ficks son los fundamentos de las técnicas de monitorización del gasto cardíaco. El uso de dispositivos de monitorización del gasto cardíaco es fundamental en la evaluación de pacientes en quirófano, unidad de cuidados intensivos y otros entornos. El método de dilución de litio ha hecho posible la monitorización continua del gasto cardíaco (GC) en tiempo real gracias a los avances tecnológicos. Durante el período de proyección, se prevé que el mercado de dispositivos de monitorización del gasto cardíaco experimente un crecimiento exponencial para esta técnica.

Factores impulsores del crecimiento y desafíos:

Las enfermedades cardiovasculares (ECV) y otros problemas de salud importantes que requieren monitoreo constante y cuidados intensivos son cada vez más comunes en la población adulta mayor. Algunos de los principales factores de riesgo de ECV son la edad, la etnia y los antecedentes familiares. El tabaquismo, la hipertensión arterial, el colesterol alto, la obesidad, la inactividad, la diabetes, la mala alimentación y el consumo de alcohol son factores de riesgo adicionales.

Como resultado, durante el período estimado, se espera que el envejecimiento de la población mundial impulse el mercado de dispositivos de monitoreo del gasto cardíaco. Según las proyecciones de la Organización Mundial de la Salud (OMS), para 2030, habrá 1.400 millones de personas mayores de 60 años en el mundo. Con la edad, las personas se vuelven más susceptibles a las limitaciones de movilidad, como resultado de lo cual requieren asistencia médica o ayuda para evitar la dependencia de otras personas. La población mundial está envejeciendo rápidamente y se espera que el número de adultos mayores aumente significativamente en los próximos años. Según el Censo de 2020, en los EE. UU., la población de 65 años o más aumentó a un ritmo casi cinco veces más rápido que el crecimiento general de la población durante 1920-2020. En 2020, 55,8 millones de estadounidenses, es decir, el 16,8% de la población total, tenían 65 años o más. Además, el 13% de la población de Brasil, más de 30 millones de personas mayores, tiene 60 años o más; Se prevé que esta población alcance los 50 millones de personas para 2030, lo que representa el 24 % de la población del país. Por lo tanto, el aumento de la población geriátrica propensa a las ECV es un factor importante que impulsará el crecimiento del mercado de dispositivos de monitorización del gasto cardíaco.

Por otro lado, los pacientes y los profesionales sanitarios están especialmente preocupados por las vulnerabilidades de ciberseguridad en los dispositivos, en particular en aquellos como los dispositivos de extracción computarizada de imágenes (CIED), donde existe la posibilidad de que el dispositivo se reprograme o quede inoperable. La Administración de Alimentos y Medicamentos (FDA) de EE. UU. declaró en 2023 que Medtronic estaba retirando del mercado aproximadamente 350 000 dispositivos cardíacos implantables debido a problemas persistentes con su capacidad para proporcionar terapia de alto voltaje cuando es necesaria.

Un aviso en el sitio web de la FDA indica que «una descarga de energía reducida, o la ausencia total de descarga, podría no corregir una arritmia potencialmente mortal, lo que puede provocar un paro cardíaco, otras lesiones graves o la muerte». «Si un paciente con uno de estos dispositivos requiere procedimientos quirúrgicos adicionales para extraerlo y reemplazarlo, existen riesgos adicionales de daño». Todos los desfibriladores de terapia de resincronización cardíaca (TRC-D) y desfibriladores cardioversores implantables (DAI) con paso de vidrio fabricados después de 2017 están cubiertos por este retiro. El uso de estos dispositivos «puede causar lesiones graves o la muerte», según la FDA, que lo ha clasificado como un retiro de Clase I. Por lo tanto, todos estos factores obstaculizan el crecimiento del mercado.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dispositivos de monitorización del gasto cardíaco: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El mercado de dispositivos de monitorización del gasto cardíaco se segmenta según el producto, el tipo y el usuario final. Según el producto, el mercado se segmenta en consumibles, accesorios e instrumentos. El mercado de dispositivos de monitorización del gasto cardíaco, por tipo, se segmenta en invasivos y no invasivos. Por usuario final, el mercado de dispositivos de monitorización del gasto cardíaco se segmenta en hospitales, centros de cirugía ambulatoria y otros. Según la geografía, el mercado de dispositivos de monitorización del gasto cardíaco se divide en América del Norte (EE. UU., Canadá y México), Europa (Reino Unido, Alemania, Francia, Italia, España y el resto de Europa), Asia Pacífico (China, Japón, India, Corea del Sur, Australia y el resto de Asia Pacífico), Oriente Medio y África (EAU, Arabia Saudí, Sudáfrica y el resto de Oriente Medio y África), y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmentario:

En términos de ingresos, la categoría de consumibles y accesorios representó la mayor participación del mercado global en 2022. Debido a la mayor demanda de consumibles y al aumento de la frecuencia de trastornos cardíacos, se prevé que esta categoría domine el mercado global. Los fabricantes alquilan equipos a los usuarios finales, quienes posteriormente instalan dispositivos de monitorización del gasto cardíaco en sus instalaciones. El acuerdo establece que, para que los clientes finales puedan utilizar estos dispositivos, deben adquirir desechables. Como resultado, durante el período proyectado, probablemente se observará un aumento en la base instalada de dispositivos de monitorización del gasto cardíaco y un incremento en la prevalencia de trastornos cardiovasculares a nivel mundial.

El mercado de dispositivos de monitorización del gasto cardíaco se ha dividido en categorías invasivas y no invasivas según el tipo. Gracias a sus resultados precisos y consistentes, cruciales en entornos de cuidados intensivos, la categoría invasiva mantuvo una cuota de mercado significativa en 2022. Los quirófanos y las unidades de cuidados intensivos utilizan con frecuencia dispositivos invasivos para medir el gasto cardíaco en pacientes con problemas cardíacos y pulmonares graves. Estos dispositivos, que se insertan en el cuerpo del paciente a través de una arteria o vena, permiten la evaluación directa del gasto cardíaco. Se espera que la creciente prevalencia de enfermedades cardiovasculares, como la insuficiencia cardíaca, el paro cardíaco y la embolia pulmonar, impulse la demanda de dispositivos invasivos de monitorización del gasto cardíaco durante el período de pronóstico.

En cuanto al usuario final, el segmento hospitalario dominó el mercado de dispositivos de monitorización del gasto cardíaco en 2022 debido al gran número de pacientes que requieren monitorización cardíaca, así como a la disponibilidad de infraestructura sanitaria y personal médico de vanguardia. Los hospitales están equipados con modernos equipos de monitorización que permiten la monitorización continua de pacientes con problemas cardíacos. El uso de estas técnicas permite mejorar los resultados de los pacientes, la intervención oportuna y la detección temprana de problemas cardíacos. Además, se espera que la creciente demanda de procedimientos menos invasivos y la creciente frecuencia de enfermedades cardiovasculares impulsen el crecimiento del mercado de dispositivos de monitorización del gasto cardíaco en hospitales.

Análisis regional:

Según la geografía, el mercado de dispositivos de monitorización del gasto cardíaco se segmenta principalmente en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. América del Norte es el principal contribuyente al crecimiento del mercado global. En cuanto al mercado global de dispositivos de monitorización del gasto cardíaco, América del Norte tuvo la mayor participación en 2021. Esto se puede atribuir a la creciente prevalencia de enfermedades cardiovasculares, el aumento de los costos de la atención médica, el aumento de la renta disponible, la mayor concienciación sobre la salud y el fácil acceso a tecnología médica de vanguardia en la región. Se espera que el número de adultos mayores en EE. UU. aumente de 52 millones en 2018 a 95 millones para 2060, según el Population Reference Bureau. En comparación con el 16 % en 2018, se proyecta que la población de edad avanzada represente el 23 % de la población total de EE. UU. en 2060.

Se espera que Asia Pacífico registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado de dispositivos de monitorización del gasto cardíaco entre 2022 y 2030. El crecimiento del mercado en esta región se atribuye al aumento de la inversión en investigación y desarrollo en países como China, India, Japón y Corea del Sur, que se perfilan como centros clave en el sector farmacéutico y biotecnológico. Además, la presencia de un amplio grupo de investigadores y científicos cualificados, junto con unos costes operativos más bajos en comparación con los países occidentales, convierte a Asia Pacífico en un destino atractivo para el turismo médico. La creciente prevalencia de las ECV y la necesidad de medicamentos innovadores para abordar las necesidades médicas no cubiertas están generando una demanda de nuevos dispositivos, lo que beneficia el crecimiento del mercado de dispositivos de monitorización del gasto cardíaco en la región.

Perspectivas regionales del mercado de dispositivos de monitorización del gasto cardíaco

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de dispositivos de monitorización del gasto cardíaco durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos de monitorización del gasto cardíaco en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado sobre dispositivos de monitorización del gasto cardíaco

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 1.498,94 millones |

| Tamaño del mercado en 2030 | US$ 2.215,84 millones |

| CAGR global (2022-2030) | 5.0% |

| Datos históricos | 2020-2022 |

| Período de pronóstico | 2022-2030 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de dispositivos de monitorización del gasto cardíaco: comprensión de su impacto en la dinámica empresarial

El mercado de dispositivos de monitorización del gasto cardíaco está en rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de dispositivos de monitoreo del gasto cardíaco

Panorama competitivo y empresas clave:

Getinge AB, GE Healthcare, Baxter International Inc., Edward Lifesciences Corporation, Osypka Medical GmbH, LiDCO Group plc, Deltex Medical Group plc, ICU Medical, Inc., Uscom y CNSystems Medizintechnik GmbH son algunas de las empresas líderes en el mercado de dispositivos de monitorización del gasto cardíaco. Estas empresas se centran en ampliar su oferta de servicios para satisfacer la creciente demanda mundial de los consumidores. Su presencia global les permite atender a una amplia cartera de clientes, lo que les permite ampliar su cuota de mercado.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de dispositivos de monitorización del gasto cardíaco

Obtenga una muestra gratuita para - Mercado de dispositivos de monitorización del gasto cardíaco