Crescita, dimensione, quota, tendenze, analisi dei principali attori e previsioni del mercato Dispositivi di monitoraggio della gittata cardiaca fino al 2030

Dati storici : 2020-2022 | Anno base : 2022 | Periodo di previsione : 2022-2030Dimensioni e previsioni del mercato dei dispositivi di monitoraggio della gittata cardiaca (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per prodotto (materiali di consumo, accessori e strumenti), tipo (invasivo e non invasivo), utente finale (ospedali, centri chirurgici ambulatoriali e altri) e area geografica (Nord America, Europa, Asia Pacifico, Sud e Centro America, Medio Oriente e Africa).

- Stato : Dati rilasciati

- Codice del report : TIPRE00011437

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

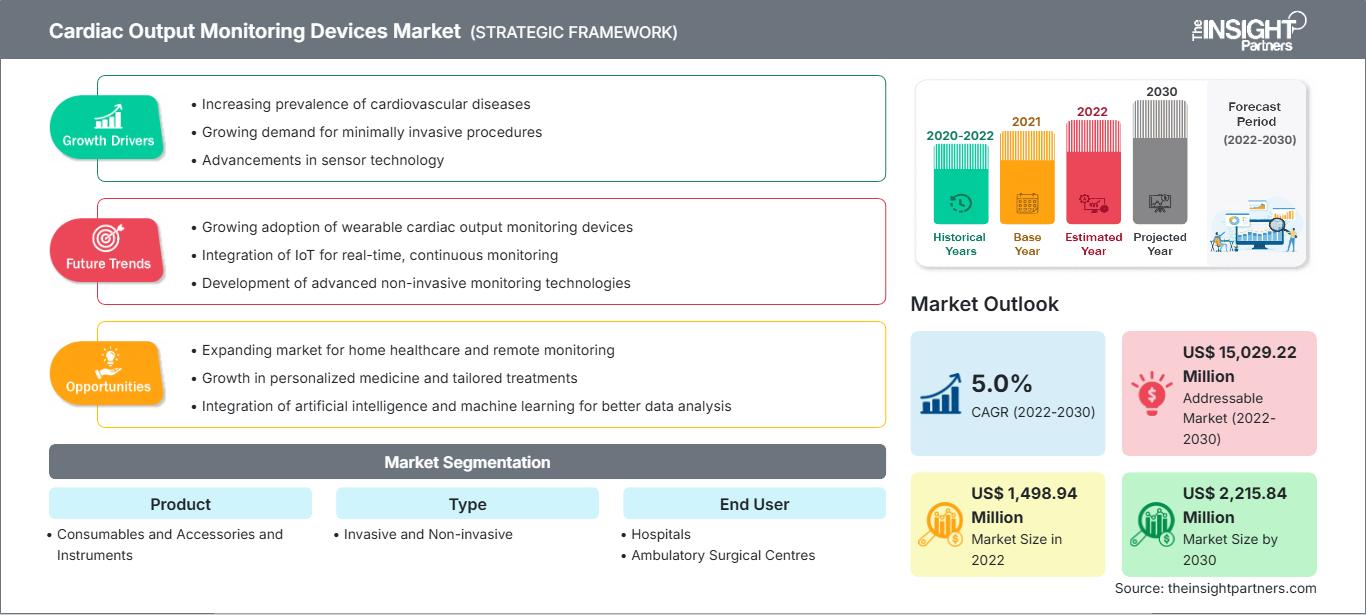

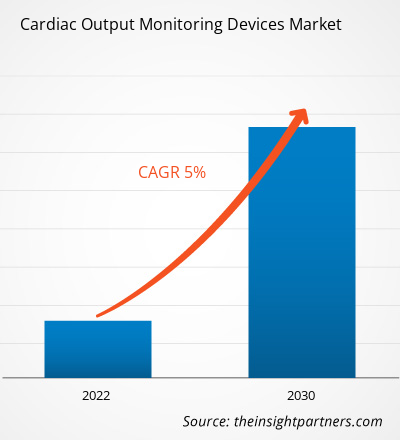

[Rapporto di ricerca] Si prevede che il mercato dei dispositivi di monitoraggio della gittata cardiaca crescerà da 1.498,94 milioni di dollari nel 2022 a 2.215,84 milioni di dollari entro il 2030; si prevede che il mercato registrerà un CAGR del 5,0% dal 2022 al 2030.

Approfondimenti di mercato e punto di vista degli analisti:

La quantità di sangue pompata dal ventricolo sinistro o destro del cuore in un minuto è nota come gittata cardiaca. Dipende sia dal volume sistolico che dalla frequenza cardiaca. Bioimpedenza, analisi del contorno del polso, termodiluizione, monitoraggio FloTrac, monitoraggio della gittata cardiaca PiCCO, Doppler e il principio di Ficks sono le basi delle tecniche di monitoraggio della gittata cardiaca. L'utilizzo di dispositivi di monitoraggio della gittata cardiaca è una parte importante della valutazione dei pazienti in sala operatoria, in terapia intensiva e in altri contesti. L'approccio basato sulla diluizione del litio ha reso possibile il monitoraggio continuo della gittata cardiaca (CO) in tempo reale grazie agli sviluppi tecnologici. Durante il periodo di previsione, si prevede che il mercato dei dispositivi di monitoraggio della gittata cardiaca registrerà una crescita esponenziale per questa tecnica.

Fattori di crescita e sfide:

Le malattie cardiovascolari (MCV) e altri problemi di salute significativi che richiedono un monitoraggio costante e cure intensive sono sempre più comuni nella popolazione anziana. Alcuni dei principali fattori di rischio per le MCV sono l'età, l'etnia e la familiarità. Fumo, ipertensione, colesterolo alto, obesità, inattività, diabete, cattiva alimentazione e consumo di alcol sono ulteriori fattori di rischio.

Di conseguenza, durante il periodo di previsione, si prevede che l'invecchiamento della popolazione mondiale guiderà il mercato dei dispositivi di monitoraggio della gittata cardiaca. Secondo le proiezioni dell'Organizzazione Mondiale della Sanità (OMS), entro il 2030 ci saranno 1,4 miliardi di persone over 60 nel mondo. Con l'età, le persone diventano più suscettibili alle limitazioni della mobilità, per cui necessitano di assistenza medica o di aiuti per evitare di dipendere da altri individui. La popolazione globale sta invecchiando rapidamente e si prevede che il numero di anziani aumenterà significativamente nei prossimi anni. Secondo il censimento del 2020, negli Stati Uniti la popolazione di età pari o superiore a 65 anni è aumentata a un ritmo quasi cinque volte più rapido rispetto alla crescita demografica complessiva tra il 1920 e il 2020. Nel 2020, 55,8 milioni di americani, ovvero il 16,8% della popolazione totale, aveva 65 anni o più. Inoltre, il 13% della popolazione brasiliana, ovvero oltre 30 milioni di anziani, ha 60 anni o più; si prevede che questa popolazione raggiungerà circa 50 milioni entro il 2030, ovvero il 24% della popolazione del Paese. Pertanto, la crescente popolazione geriatrica a rischio di malattie cardiovascolari è un fattore significativo che dovrebbe guidare la crescita del mercato dei dispositivi di monitoraggio della gittata cardiaca.

D'altro canto, pazienti e operatori sanitari sono particolarmente preoccupati per le falle di sicurezza informatica nei dispositivi, in particolare quelli come i dispositivi di estrazione computerizzata delle immagini (CIED), dove esiste la possibilità che il dispositivo possa essere riprogrammato o reso inutilizzabile. La Food and Drug Administration (FDA) degli Stati Uniti ha dichiarato nel 2023 che Medtronic stava richiamando circa 350.000 dispositivi cardiaci impiantabili a causa di problemi persistenti nella loro capacità di erogare terapia ad alto voltaggio quando necessario.

Un avviso sul sito web della FDA afferma che "uno shock a energia ridotta, o l'assenza di shock, potrebbe non riuscire a correggere un'aritmia potenzialmente letale, che può portare ad arresto cardiaco, altre lesioni gravi o morte". "Se un paziente con uno di questi dispositivi necessita di ulteriori interventi chirurgici per la rimozione e la sostituzione del dispositivo, vi sono ulteriori rischi di danno". Tutti i defibrillatori per terapia di resincronizzazione cardiaca (CRT-D) e i defibrillatori cardioverter impiantabili (ICD) con passante in vetro prodotti dopo il 2017 sono interessati da questo richiamo. L'uso di questi dispositivi "può causare lesioni gravi o morte", secondo la FDA, che ha classificato questo come richiamo di Classe I. Pertanto, tutti questi fattori ostacolano la crescita del mercato.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi di monitoraggio della gittata cardiaca: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

Il mercato dei dispositivi di monitoraggio della gittata cardiaca è segmentato in base a prodotto, tipologia e utente finale. In base al prodotto, il mercato è suddiviso in materiali di consumo, accessori e strumenti. Il mercato dei dispositivi di monitoraggio della gittata cardiaca, per tipologia, è segmentato in invasivo e non invasivo. In base all'utente finale, il mercato dei dispositivi di monitoraggio della gittata cardiaca è segmentato in ospedali, centri chirurgici ambulatoriali e altri. In base all'area geografica, il mercato dei dispositivi di monitoraggio della gittata cardiaca è suddiviso in Nord America (Stati Uniti, Canada e Messico), Europa (Regno Unito, Germania, Francia, Italia, Spagna e resto d'Europa), Asia-Pacifico (Cina, Giappone, India, Corea del Sud, Australia e resto dell'Asia-Pacifico), Medio Oriente e Africa (Emirati Arabi Uniti, Arabia Saudita, Sudafrica e resto del Medio Oriente e Africa) e Sud-Est asiatico. America Centrale (Brasile, Argentina e resto dell'America meridionale e centrale).

Analisi segmentale:

In termini di fatturato, la categoria dei materiali di consumo e degli accessori ha rappresentato la quota maggiore del mercato globale nel 2022. A causa della crescente domanda di materiali di consumo e della crescente frequenza di disturbi cardiaci, si prevede che questa categoria dominerà il mercato globale. I produttori noleggiano le apparecchiature agli utenti finali, che poi installano dispositivi di monitoraggio della gittata cardiaca presso le loro strutture. L'accordo stabilisce che, affinché i clienti finali possano utilizzare questi dispositivi, devono acquistare materiali monouso. Di conseguenza, durante il periodo previsto, si registrerà probabilmente un aumento della base installata di dispositivi di monitoraggio della gittata cardiaca e un aumento della prevalenza di disturbi cardiovascolari in tutto il mondo.

Il mercato dei dispositivi di monitoraggio della gittata cardiaca è stato suddiviso in categorie invasive e non invasive in base alla tipologia. Grazie ai suoi risultati accurati e costanti, cruciali negli ambienti di terapia intensiva, la categoria invasiva ha detenuto una quota di mercato significativa nel 2022. Le sale operatorie e le unità di terapia intensiva utilizzano frequentemente dispositivi invasivi per misurare la gittata cardiaca in pazienti con gravi problemi cardiaci e polmonari. Questi dispositivi, inseriti nel corpo del paziente attraverso un'arteria o una vena, consentono la valutazione diretta della gittata cardiaca. Si prevede che la crescente prevalenza di malattie cardiovascolari, come insufficienza cardiaca, arresto cardiaco ed embolia polmonare, stimolerà la domanda di dispositivi invasivi per il monitoraggio della gittata cardiaca durante il periodo di previsione.

In base all'utente finale, il segmento ospedaliero ha dominato il mercato dei dispositivi per il monitoraggio della gittata cardiaca nel 2022, grazie all'elevato numero di pazienti che necessitano di monitoraggio cardiaco e alla disponibilità di infrastrutture sanitarie e personale medico all'avanguardia. Gli ospedali sono dotati di moderne apparecchiature di monitoraggio che consentono il monitoraggio continuo dei pazienti con problemi cardiaci. L'utilizzo di queste tecniche consente di migliorare i risultati per i pazienti, intervenire tempestivamente e rilevare precocemente i problemi cardiaci. Inoltre, si prevede che la crescente richiesta di procedure meno invasive e la crescente frequenza di malattie cardiovascolari guideranno la crescita del mercato dei dispositivi di monitoraggio della gittata cardiaca negli ospedali.

Analisi regionale:

In base all'area geografica, il mercato dei dispositivi di monitoraggio della gittata cardiaca è principalmente segmentato in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e America meridionale e centrale. Il Nord America contribuisce in modo significativo alla crescita del mercato globale. In termini di mercato globale dei dispositivi di monitoraggio della gittata cardiaca, il Nord America ha detenuto la quota maggiore nel 2021. Ciò può essere attribuito alla crescente prevalenza di malattie cardiovascolari, all'aumento dei costi sanitari, all'aumento del reddito disponibile, alla crescente consapevolezza della salute e alla facile accessibilità a tecnologie mediche all'avanguardia nella regione. Secondo il Population Reference Bureau, si prevede che il numero di anziani negli Stati Uniti aumenterà da 52 milioni nel 2018 a 95 milioni entro il 2060. Rispetto al 16% del 2018, si prevede che la popolazione anziana rappresenterà il 23% della popolazione complessiva degli Stati Uniti nel 2060.

Si prevede che l'Asia Pacifica registrerà il CAGR più elevato nel mercato dei dispositivi di monitoraggio della gittata cardiaca dal 2022 al 2030. La crescita del mercato in questa regione è attribuita ai crescenti investimenti in attività di ricerca e sviluppo in paesi come Cina, India, Giappone e Corea del Sud, che stanno emergendo come importanti hub farmaceutici e biotecnologici. Inoltre, la presenza di un ampio bacino di ricercatori e scienziati qualificati, insieme a costi operativi inferiori rispetto ai paesi occidentali, rende l'Asia Pacifica una destinazione attraente per il turismo medico. La crescente prevalenza di malattie cardiovascolari e la necessità di farmaci innovativi per rispondere a esigenze mediche insoddisfatte stanno creando domanda di nuovi dispositivi, favorendo così la crescita del mercato dei dispositivi di monitoraggio della gittata cardiaca nella regione.

Mercato dei dispositivi di monitoraggio della gittata cardiacaLe tendenze regionali e i fattori che influenzano il mercato dei dispositivi di monitoraggio della gittata cardiaca durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti di mercato e la geografia dei dispositivi di monitoraggio della gittata cardiaca in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui dispositivi di monitoraggio della gittata cardiaca

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 1,498.94 Million |

| Dimensioni del mercato per 2030 | US$ 2,215.84 Million |

| CAGR globale (2022 - 2030) | 5.0% |

| Dati storici | 2020-2022 |

| Periodo di previsione | 2022-2030 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei dispositivi di monitoraggio della gittata cardiaca: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi per il monitoraggio della gittata cardiaca è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei dispositivi di monitoraggio della gittata cardiaca Panoramica dei principali attori chiave

Panorama competitivo e aziende chiave:

Getinge AB, GE Healthcare, Baxter International Inc., Edward Lifesciences Corporation, Osypka Medical GmbH, LiDCO Group plc, Deltex Medical Group plc, ICU Medical, Inc., Uscom e CNSystems Medizintechnik GmbH sono alcuni dei principali attori che operano nel mercato dei dispositivi per il monitoraggio della gittata cardiaca. Queste aziende si concentrano sull'ampliamento dell'offerta di servizi per soddisfare la crescente domanda dei consumatori in tutto il mondo. La loro presenza globale consente loro di servire un'ampia gamma di clienti, consentendo loro di espandere la propria quota di mercato.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei dispositivi di monitoraggio della gittata cardiaca

Ottieni un campione gratuito per - Mercato dei dispositivi di monitoraggio della gittata cardiaca