Marktwachstum, Trends und Nachfrage im Bereich der Diabetes-Medikamententherapie bis 2034

Marktgröße und Prognosen für die Diabetes-Medikamententherapie (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: Nach Produkttyp (Glucagon-like Peptide-1 (GLP-1)-Agonist, Dipeptidyl-Peptidase-4 (DPP-4)-Inhibitoren, Natrium-Glukose-Cotransporter-2 (SGLT2)-Inhibitoren, Insulin, Sonstige); Anwendung (Typ-1-Diabetes, Typ-2-Diabetes, Schwangerschaftsdiabetes, gestörte Glukosetoleranz, gestörte Nüchternglukose) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00019617

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 06, 2026

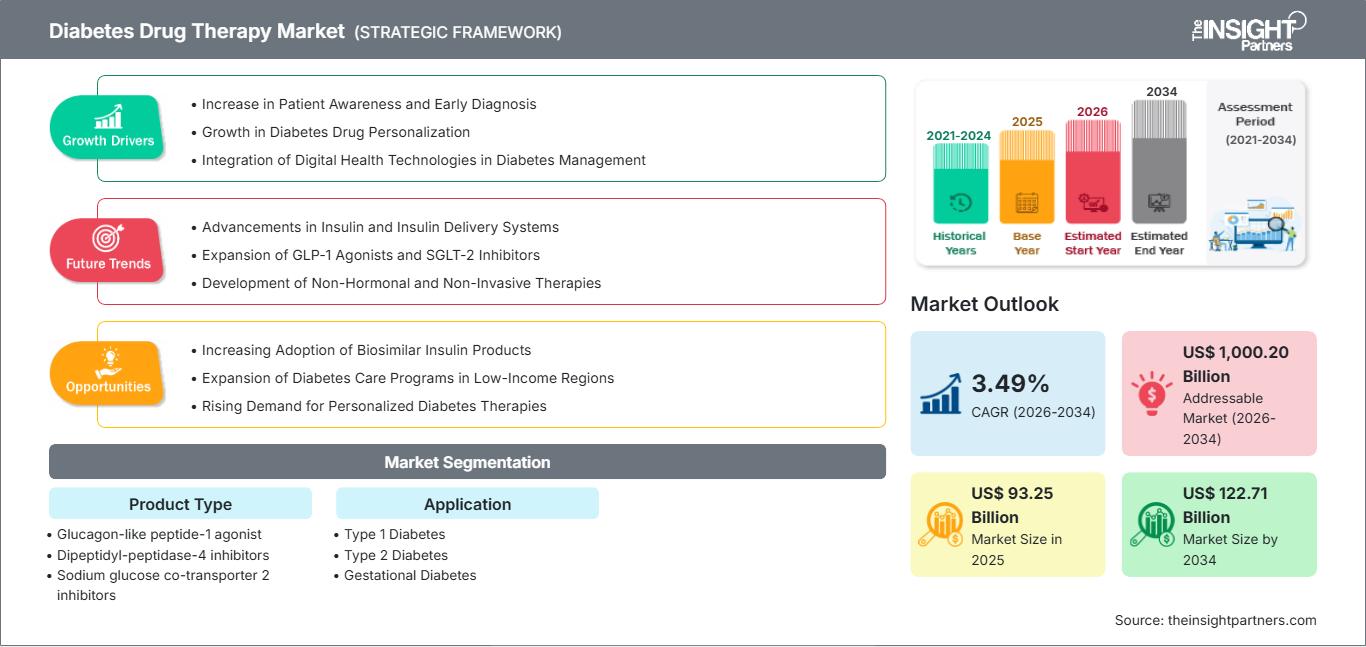

Marktgröße 2025

93,25 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

122,71 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

3,49 %

Wachstumsrate

Adressierbarer Markt

1.000,20 Mrd. US-Dollar

(2026–2034)

Der Markt für Diabetesmedikamente wurde 2025 auf 93,25 Milliarden US-Dollar geschätzt und soll bis 2034 auf 122,71 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,49 % im Zeitraum 2026–2034 entspricht. Dieses Wachstum wird durch die weltweit steigende Prävalenz von Diabetes, die zunehmende Anwendung innovativer blutzuckersenkender Therapien und den verbesserten Zugang zu Programmen für das Management chronischer Erkrankungen begünstigt. Kontinuierliche Fortschritte bei GLP-1-Rezeptoragonisten, SGLT2-Inhibitoren und Insulinpräparaten verändern die Behandlungspfade und verbessern die Langzeitergebnisse für Patienten.

Nordamerika bleibt ein zentraler Akteur im Markt für Diabetesmedikamente und wird voraussichtlich bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 3,2 % wachsen. Die Region profitiert von einem hohen Krankheitsbewusstsein, einer fortschrittlichen Gesundheitsinfrastruktur, einer flächendeckenden Kostenerstattung und einer starken Akzeptanz von Diabetesmedikamenten der nächsten Generation. Steigende Adipositasraten, die alternde Bevölkerung und die zunehmende Nachfrage nach personalisierten Behandlungsansätzen treiben das Marktwachstum in den USA und Kanada weiter an.

Marktanalyse und Einblicke zur Diabetes-Medikamententherapie

- Nordamerika: Hält im Jahr 2025 einen Marktanteil von 38–41 % und wächst in den Jahren 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,3–3,8 % , angetrieben durch eine starke Kostenerstattung, die zunehmende Akzeptanz der GLP-1-Therapie und eine fortschrittliche Infrastruktur für das Diabetesmanagement.

- USA: Macht im Jahr 2025 82–86 % des nordamerikanischen Marktvolumens für Diabetes-Medikamente aus und wächst mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,4–3,9 % aufgrund der zunehmenden Akzeptanz innovativer Diabetes-Therapien, der guten Zugänglichkeit der Behandlungsmöglichkeiten und einer gut etablierten Gesundheitsinfrastruktur.

- Europa: Verdient im Jahr 2025 einen Anteil von 26–29 % und wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 3,0–3,6 %. Angeführt wird diese Entwicklung von Deutschland, Großbritannien, Frankreich, Italien und Spanien, was auf die steigende Diabetesprävalenz, den verbesserten Zugang zu innovativen Therapien und eine starke Gesundheitsinfrastruktur zurückzuführen ist.

- Asien-Pazifik: Hält im Jahr 2025 einen Marktanteil von 24–27 % und wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 4,2–4,8 % . Angeführt wird diese Entwicklung von China, Indien, Japan und Südkorea mit großen diabetischen Bevölkerungsgruppen, einer Modernisierung des Gesundheitswesens und einem zunehmenden Zugang zu fortschrittlichen Diabetesbehandlungen.

- Größtes Segment: Typ-2-Diabetes hält im Jahr 2025 den größten Marktanteil im Bereich der Diabetes-Medikamententherapie und wächst aufgrund der großen Patientenpopulation, des lebenslangen Behandlungsbedarfs sowie der zunehmenden Fettleibigkeit und der alternden Bevölkerung mit einer durchschnittlichen jährlichen Wachstumsrate von 3,5–4,0 % .

- Wachstumsstarkes Segment: Glucagon-like Peptide-1 (GLP-1)-Agonisten werden voraussichtlich das schnellste Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0–8,0 % im Zeitraum 2026–2034 verzeichnen und damit die Prognose für den Markt für Diabetesmedikamente unterstützen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Therapien, die eine effektive Blutzuckerkontrolle, kardiometabolische Vorteile und ein Gewichtsmanagement bieten.

- Die wichtigsten analysierten Unternehmen: Abbott Laboratories; MannKind Corporation; Bristol-Myers Squibb Company; Medtronic plc; AstraZeneca PLC; Eli Lilly and Company; GSK plc; Sanofi SA; Novo Nordisk A/S; Novartis AG.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Der Markt für Diabetesmedikamente hat sich von einer vorwiegend insulinzentrierten Behandlungslandschaft zu einem diversifizierten Ökosystem mit verschiedenen Therapieklassen entwickelt. Pharmazeutische Innovationen haben die Behandlungsmöglichkeiten erweitert und ermöglichen es Gesundheitsdienstleistern, Interventionen individuell an den Schweregrad der Erkrankung, Begleiterkrankungen und die Therapietreue der Patienten anzupassen. Verbesserte Diagnosequoten und ein zunehmender Fokus auf Prävention haben zudem die Zahl der potenziell behandelbaren Patienten erhöht.

Zukünftig werden Behandlungsstrategien voraussichtlich zunehmend mit digitaler Gesundheitsüberwachung, personalisierter Medizin und Kombinationstherapien integriert. Der Wettbewerb wird sich voraussichtlich auf die Verbesserung der Wirksamkeit, die Reduzierung der Dosierungshäufigkeit und die Erhöhung des Patientenkomforts konzentrieren. Schwellenländer werden voraussichtlich einen wesentlichen Beitrag zur zukünftigen Nachfrage leisten, da sich der Zugang zur Gesundheitsversorgung verbessert und Regierungen Diabetesmanagementprogrammen Priorität einräumen.

Umfang des Marktberichts zur medikamentösen Therapie von Diabetes

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 93,25 Milliarden US-Dollar |

| Marktgröße bis 2034 | 122,71 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 3,49 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für die medikamentöse Therapie von Diabetes

Der Markt für Diabetesmedikamente wird durch die weltweit zunehmende Belastung durch Stoffwechselerkrankungen und die steigenden Gesundheitsausgaben für die Behandlung chronischer Krankheiten angetrieben. Urbanisierung, Bewegungsmangel und veränderte Ernährungsgewohnheiten tragen weiterhin zu steigenden Diabetesinzidenzen in Industrie- und Entwicklungsländern bei. Initiativen zur Früherkennung und erweiterte Screening-Programme ermöglichen es mehr Patienten, eine Behandlung zu erhalten.

Das Marktökosystem umfasst Pharmahersteller, Gesundheitsdienstleister, Kostenträger, Vertriebsunternehmen und Anbieter digitaler Gesundheitstechnologien. Therapeutische Innovationen bleiben ein zentraler Werttreiber. Unternehmen konzentrieren sich darauf, die Blutzuckerkontrolle zu verbessern und gleichzeitig damit verbundene kardiovaskuläre und renale Risiken zu minimieren. Die Integration von Patientenbetreuungsdiensten stärkt die Therapietreue und verbessert die Behandlungsergebnisse zusätzlich.

Der Wettbewerb ist durch die starke Beteiligung etablierter Pharmaunternehmen wie Abbott Laboratories, MannKind Corporation, Bristol Myers Squibb, Medtronic, AstraZeneca, Eli Lilly and Company, GlaxoSmithKline, Sanofi, Novo Nordisk und Novartis International AG gekennzeichnet. Die Produktdifferenzierung hängt zunehmend von der klinischen Wirksamkeit, dem Anwendungskomfort, dem Sicherheitsprofil und den Ergebnissen im realen Versorgungsalltag ab.

Die Investitionstätigkeit konzentriert sich auf neuartige GLP-1-Rezeptoragonisten, orale Antidiabetika, Kombinationstherapien und Insulinpräparate der nächsten Generation. Strategische Kooperationen, Lizenzvereinbarungen und klinische Entwicklungsprogramme prägen weiterhin die Wettbewerbsposition. Unternehmen erweitern zudem ihre Produktionskapazitäten, um der weltweit steigenden Nachfrage nach fortschrittlichen Diabetestherapien gerecht zu werden.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für Diabetesmedikamente: Strategische Einblicke

Regionale Einblicke

Markt für Diabetesmedikamente in Nordamerika

Nordamerika hält den größten Anteil am Markt für Diabetesmedikamente und wird voraussichtlich bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 3,2 % wachsen. Die Region profitiert von einer etablierten Gesundheitsinfrastruktur, einer flächendeckenden Krankenversicherung und der schnellen Einführung innovativer Behandlungsmethoden. Die hohe Prävalenz von Adipositas und die steigenden Diagnosezahlen halten die Nachfrage nach etablierten und neuen Therapien weiterhin aufrecht.

Starke klinische Forschungsaktivitäten und günstige Erstattungsbedingungen fördern die Anwendung von Premium-Diabetesmedikamenten. Die Präsenz führender Pharmahersteller und kontinuierliche Investitionen in die endokrinologische Forschung stärken die regionale Marktführerschaft zusätzlich. Digitale Lösungen für das Diabetesmanagement ergänzen zunehmend pharmakologische Interventionen.

US-Markt für Diabetesmedikamente

Die USA stellen den dominierenden nationalen Markt dar und tragen mit rund 75–80 % zum nordamerikanischen Umsatz bei, bei einem jährlichen Wachstum von etwa 3,1 %. In den USA werden GLP-1-Rezeptoragonisten, SGLT2-Hemmer und moderne Insulintherapien häufig eingesetzt. Steigende Gesundheitsausgaben und der zunehmende Fokus auf die Reduzierung kardiovaskulärer Risiken bei Diabetikern beeinflussen weiterhin das Verschreibungsverhalten.

Die führenden Akteure in diesem Markt unterhalten umfangreiche Geschäfts- und Forschungsaktivitäten in den USA. Das Anwendungssegment für Typ-2-Diabetes dominiert weiterhin den Gesamtmarkt, angetrieben durch den zunehmenden Einsatz von Kombinationstherapien und personalisierter Medizin. Der Einsatz von Fernüberwachungssystemen ist ein weiterer Schlüsselfaktor im Krankheitsmanagement.

Europäischer Markt für Diabetesmedikamente

Europa trägt mit rund 25–30 % zum globalen Umsatz und einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,0 % maßgeblich zum globalen Markt für Diabetesmedikamente bei. Die flächendeckende Gesundheitsversorgung, wirksame Aufklärungskampagnen und der zunehmende Einsatz neuer Medikamente treiben das Marktwachstum an.

Großbritannien macht weiterhin Fortschritte bei der Diabetesbekämpfung durch präventive Gesundheitsprogramme und neue Medikamente. Die zunehmende Bedeutung der Reduzierung von Komplikationen treibt die Nachfrage nach Medikamenten an, die sowohl glykämische als auch kardiovaskuläre Vorteile bieten.

Deutschland bleibt aufgrund seiner großen Patientenzahl, der gut ausgebauten Gesundheitsinfrastruktur und des soliden Erstattungssystems das führende europäische Land. Die Einführung neuer Medikamentenklassen und das hohe Bewusstsein der Ärzte für diese Technologien treiben das Marktwachstum weiterhin an.

Frankreich, Italien und Spanien bilden ein bedeutendes Wachstumszentrum. Innovationen in der Diabetesbehandlung wurden durch staatliche Initiativen zur Bekämpfung chronischer Krankheiten, die wachsende Zahl älterer Menschen und die Gesundheitsausgaben in Südeuropa gefördert.

Markt für Diabetesmedikamente im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende regionale Markt sein und bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 4,8 % expandieren, während er etwa 22–27 % des weltweiten Umsatzes ausmacht. Die rasante Urbanisierung, veränderte Lebensgewohnheiten und die zunehmende Verbreitung von Stoffwechselerkrankungen treiben die Nachfrage nach Diabetestherapien in der gesamten Region erheblich an.

China ist aufgrund der hohen Diabetesprävalenz, der Programme zur Entwicklung des Gesundheitswesens und der Verfügbarkeit innovativer Medikamente führend auf dem regionalen Markt. Politische Änderungen zur Verbesserung des Managements chronischer Krankheiten tragen weiterhin zu steigenden Marktdurchdringungsraten bei.

In Japan besteht aufgrund des hochentwickelten Gesundheitssystems eine hohe Nachfrage nach fortschrittlichen Behandlungsmethoden. Südkorea, Indien und Australien verzeichnen unterdessen dank Investitionen im Gesundheitssektor und einer erweiterten Krankenversicherung eine verstärkte Anwendung neuartiger Diabetesmedikamente.

Markt für Diabetesmedikamente im Nahen Osten und Afrika

Für den Markt für Diabetesmedikamente im Nahen Osten und in Afrika wird bis 2034 ein durchschnittliches jährliches Wachstum von ca. 4,0 % erwartet. Die steigende Diabetesprävalenz, die sich verbessernde Gesundheitsinfrastruktur und der zunehmende Fokus der Regierungen auf das Management chronischer Krankheiten schaffen günstige Marktbedingungen in der gesamten Region.

Gründe für Saudi-Arabiens anhaltende Vormachtstellung sind die hohe Diabetesprävalenz, Investitionen in Gesundheitseinrichtungen und Initiativen zur Bekämpfung nichtübertragbarer Krankheiten. Fortschrittliche Behandlungsmethoden gewinnen mit zunehmender Verfügbarkeit an Bedeutung.

Die Vereinigten Arabischen Emirate verbessern kontinuierlich ihre Gesundheitsinfrastruktur und setzen verstärkt auf digitale Gesundheitslösungen. Südafrika stellt einen wichtigen afrikanischen Markt dar. Die Region Naher Osten und Afrika profitiert von Gesundheitsreformen, einem verbesserten Zugang zu Medikamenten und Investitionen in spezialisierte Diabetes-Einrichtungen.

Segmentierungsanalyse

Produkttyp

- Glucagon-like peptide-1 agonist : Rapid expanding therapeutic class providing effective glycemic control, weight management benefits, and reduction cardiovascular risk, because it is increasing preferential among physicians treating patients with complex metabolic conditions.

- Dipeptidylpeptidase-4-Inhibitoren : Weit verbreitete orale Therapien, die wegen ihrer einfachen Anwendung, ihres günstigen Sicherheitsprofils und ihrer Eignung für Patienten, die eine moderate blutzuckersenkende Wirkung bei minimalem Hypoglykämierisiko benötigen, geschätzt werden.

- Natrium-Glukose-Cotransporter-2-Inhibitoren : Sie gewinnen aufgrund nachgewiesener kardiovaskulärer und renaler Vorteile sowie der Blutzuckersenkung zunehmend an klinischer Akzeptanz und unterstützen so ihren breiteren Einsatz in umfassenden Diabetes-Managementstrategien.

- Insulin : Bleibt bei zahlreichen Diabetes-Indikationen unverzichtbar, insbesondere für die Behandlung fortgeschrittener Erkrankungen und Typ-1-Diabetes, unterstützt durch kontinuierliche Innovationen bei den Verabreichungssystemen und der Dosierungsfreundlichkeit.

Anwendung

- Typ-1-Diabetes : Stellt ein wichtiges Therapiegebiet dar, das eine lebenslange insulinbasierte Behandlung erfordert, unterstützt durch Fortschritte bei Insulinformulierungen, Überwachungstechnologien und integrierten Krankheitsmanagementlösungen.

- Typ-2-Diabetes : Dominiert die Marktnachfrage aufgrund der hohen globalen Prävalenz, der steigenden Diagnoseraten und der zunehmenden Verfügbarkeit verschiedener Behandlungsoptionen, die mehrere metabolische Risikofaktoren adressieren.

- Schwangerschaftsdiabetes : Das wachsende Bewusstsein für die Gesundheit der Mutter und pränatale Screening-Programme unterstützt eine frühere Diagnose und Behandlung bei betroffenen Schwangeren.

- Gestörte Glukosetoleranz : Der zunehmende Fokus auf präventive Gesundheitsversorgung und frühzeitige Interventionsstrategien führt zu verstärkter therapeutischer Überwachung und gezielten Behandlungsansätzen für Risikopersonen.

- Gestörte Nüchternglukose : Ausweitung von Screening-Initiativen und präventiven Versorgungsstrukturen verbessert die Identifizierung und Behandlung von Personen, die anfällig für die Entwicklung eines Diabetes sind.

Momentaufnahme der Chancen

|

Anwendung |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Typ-1-Diabetes |

Medium |

Insulin-Innovation |

Reifen |

|

Typ-2-Diabetes |

Hoch |

GLP-1-Erweiterung |

Reifen |

|

Schwangerschaftsdiabetes |

Medium |

Mütterliche Betreuung |

Skalierung |

|

Gestörte Glukosetoleranz |

Niedrig |

Früherkennung |

Aufkommen |

|

Gestörte Nüchternglukose |

Niedrig |

Risikoprävention |

Aufkommen |

Wachstumstreiber und Wirkungsanalyse des Marktes für Diabetesmedikamente

Zunehmende globale Belastung durch Typ-2-Diabetes

Der kontinuierliche Anstieg der Prävalenz von Typ-2-Diabetes ist nach wie vor der wichtigste Wachstumstreiber für den Markt für Diabetesmedikamente. Bevölkerungsalterung, Bewegungsmangel, Adipositas und veränderte Ernährungsgewohnheiten haben die Zahl der Diabetiker weltweit deutlich erhöht. In Entwicklungsländern ist aufgrund der Urbanisierung und veränderter Konsummuster ein besonders rasanter Anstieg zu verzeichnen. Die Gesundheitssysteme investieren daher verstärkt in Diagnose, Behandlung und langfristiges Krankheitsmanagement.

Dieser Trend wird den Bedarf an oralen Antidiabetika, Insulin und komplexeren Biologika erhöhen. Pharmaunternehmen werden daher weiterhin neue Produkte entwickeln, um verschiedene Krankheitsstadien zu behandeln und den Bedürfnissen der Patienten gerecht zu werden. Dies führt dazu, dass mehr Patienten nach innovativen Produkten suchen und somit neue Umsatzmöglichkeiten im Gesundheitswesen entstehen.

Klinische Anwendung von kardiometabolischen Therapeutika

Die Diabetesbehandlung wird zunehmend von Medikamenten beeinflusst, die über die reine Blutzuckerkontrolle hinausgehende Vorteile bieten. GLP-1-Rezeptoragonisten und SGLT2-Hemmer haben positive Effekte auf kardiovaskuläre und renale Parameter gezeigt und beeinflussen daher die Behandlungsleitlinien weltweit. Ärzte wählen vermehrt Therapien, die mehrere krankheitsbedingte Risiken gleichzeitig adressieren.

Die übergeordnete wirtschaftliche Logik hinter diesen Behandlungen führt zu einer steigenden Anzahl an Verschreibungen im Gesundheitswesen. Es wird zunehmend deutlich, dass die Kosteneinsparungen durch die Minimierung von Komplikationen und Krankenhausaufenthalten von den Kostenträgern anerkannt werden. Dieser Trend treibt die pharmazeutische Innovation voran und rechtfertigt die höheren Preise für neue Produkte. Die Nachfrage nach solchen Behandlungen dürfte anhalten.

Fortschritte bei der Medikamentenverabreichung und dem Patientenkomfort

Die Therapietreue ist weiterhin ein entscheidender Faktor für die erfolgreiche Behandlung von Diabetes. Die pharmazeutische Industrie arbeitet an der Einführung einfacherer Verabreichungsmethoden, darunter orale Darreichungsformen und seltenere Dosierungen. Wöchentliche Dosen, Kombinationspräparate und vernetzte Verabreichungssysteme revolutionieren die Patientenerfahrung.

Mehr Komfort kann zu einer höheren Therapietreue beitragen und dadurch bessere Behandlungsergebnisse und geringere Gesundheitskosten zur Folge haben. Ärzte bevorzugen Behandlungen mit geringerer Belastung, ohne dabei an Wirksamkeit einzubüßen. Diese Haltung fördert die Einführung innovativer Lösungen und schafft Geschäftsmöglichkeiten für Unternehmen, die Innovation mit einem patientenorientierten Designansatz verbinden.

Markt für Diabetesmedikamente: Zukunftstrends

Ausweitung der oralen GLP-1- und Kombinationstherapien

Auf dem Markt werden erhebliche Anstrengungen unternommen, um orale GLP-1-Medikamente zu entwickeln und den Einsatz von Kombinationstherapien auszuweiten. Pharmaunternehmen konzentrieren sich darauf, orale Behandlungen genauso wirksam wie Injektionspräparate zu machen. Darüber hinaus gewinnen Kombinationstherapien mit unterschiedlichen Wirkmechanismen an Bedeutung, da sie Stoffwechselstörungen effektiver behandeln können. Dies spiegelt wichtige Trends im Markt für Diabetesmedikamente wider.

Zukünftig wird der Fokus verstärkt auf Komfort, Wirksamkeit und den umfassenden kardiometabolischen Nutzen der Produkte liegen. Mit zunehmenden Erkenntnissen aus klinischen Studien könnten medizinische Fachkräfte die Kombinationstherapien früher im Behandlungsprozess einsetzen.

Integration von digitaler Gesundheit und Pharmakotherapie

Digitale Technologien gewinnen in der Diabetesbehandlung zunehmend an Bedeutung. Vernetzte Blutzuckermessgeräte, mobile Gesundheits-Apps, KI-Tools und Systeme zur Fernüberwachung von Patienten werden in die medikamentöse Therapie integriert. Diese Technologien liefern kontinuierlich Daten, die personalisierte Therapieentscheidungen unterstützen.

Die zukünftige Marktentwicklung wird voraussichtlich von verstärkten Partnerschaften zwischen Pharmaunternehmen und Anbietern digitaler Gesundheitslösungen geprägt sein. Verbesserte Überwachungssysteme könnten die Therapietreue erhöhen, frühzeitiges Eingreifen ermöglichen und zu optimalen Behandlungsergebnissen beitragen. Die Konvergenz von Technologie und Medizin dürfte sich im kommenden Jahrzehnt zu einem entscheidenden Wettbewerbsvorteil entwickeln.

Marktchancen für die Diabetes-Medikamententherapie

Zunehmende globale Belastung durch Typ-2-Diabetes

Der kontinuierliche Anstieg der Prävalenz von Typ-2-Diabetes ist nach wie vor der wichtigste Wachstumstreiber für den Markt für Diabetesmedikamente. Bevölkerungsalterung, Bewegungsmangel, Adipositas und veränderte Ernährungsgewohnheiten haben die Zahl der Diabetiker weltweit deutlich erhöht. In Entwicklungsländern ist aufgrund der Urbanisierung und veränderter Konsummuster ein besonders rasanter Anstieg zu verzeichnen. Die Gesundheitssysteme investieren daher verstärkt in Diagnose, Behandlung und langfristiges Krankheitsmanagement.

Dieser Trend wird den Bedarf an oralen Antidiabetika, Insulin und komplexeren Biologika erhöhen. Pharmaunternehmen werden daher weiterhin neue Produkte entwickeln, um verschiedene Krankheitsstadien zu behandeln und den Bedürfnissen der Patienten gerecht zu werden. Dies führt dazu, dass mehr Patienten nach innovativen Produkten suchen und somit neue Umsatzmöglichkeiten im Gesundheitswesen entstehen.

Klinische Anwendung von kardiometabolischen Therapeutika

Die Diabetesbehandlung wird zunehmend von Medikamenten beeinflusst, die über die reine Blutzuckerkontrolle hinausgehende Vorteile bieten. GLP-1-Rezeptoragonisten und SGLT2-Hemmer haben positive Effekte auf kardiovaskuläre und renale Parameter gezeigt und beeinflussen daher die Behandlungsleitlinien weltweit. Ärzte wählen vermehrt Therapien, die mehrere krankheitsbedingte Risiken gleichzeitig adressieren.

Die übergeordnete wirtschaftliche Logik hinter diesen Behandlungen führt zu einer steigenden Anzahl an Verschreibungen im Gesundheitswesen. Es wird zunehmend deutlich, dass die Kosteneinsparungen durch die Minimierung von Komplikationen und Krankenhausaufenthalten von den Kostenträgern anerkannt werden. Dieser Trend treibt die pharmazeutische Innovation voran und rechtfertigt die höheren Preise für neue Produkte. Die Nachfrage nach solchen Behandlungen dürfte anhalten.

Fortschritte bei der Medikamentenverabreichung und dem Patientenkomfort

Die Therapietreue ist weiterhin ein entscheidender Faktor für die erfolgreiche Behandlung von Diabetes. Die pharmazeutische Industrie arbeitet an der Einführung einfacherer Verabreichungsmethoden, darunter orale Darreichungsformen und seltenere Dosierungen. Wöchentliche Dosen, Kombinationspräparate und vernetzte Verabreichungssysteme revolutionieren die Patientenerfahrung.

Mehr Komfort kann zu einer höheren Therapietreue beitragen und dadurch bessere Behandlungsergebnisse und geringere Gesundheitskosten zur Folge haben. Ärzte bevorzugen Behandlungen mit geringerer Belastung, ohne dabei an Wirksamkeit einzubüßen. Diese Haltung fördert die Einführung innovativer Lösungen und schafft Geschäftsmöglichkeiten für Unternehmen, die Innovation mit einem patientenorientierten Designansatz verbinden.

Aktuelle Entwicklungen

- November 2025: Novo Nordisk gab positive Ergebnisse der Phase-2-Studie mit Amycretin bei Patienten mit Typ-2-Diabetes bekannt. Die Studie zeigte eine signifikante Senkung des HbA1c-Werts und einen deutlichen Gewichtsverlust. Das Unternehmen kündigte an, den Wirkstoffkandidaten in spätere Entwicklungsphasen zu überführen und bekräftigte damit sein Engagement für kardiometabolische Therapien der nächsten Generation.

- Oktober 2025: Eli Lilly and Company gab die erfolgreichen Ergebnisse der Phase-3-Studien ACHIEVE-2 und ACHIEVE-5 für den oralen GLP-1-Kandidaten Orforglipron zur Behandlung von Typ-2-Diabetes bekannt. Die Studien zeigten signifikante Verbesserungen des Blutzuckerspiegels und unterstützen damit die Strategie des Unternehmens, die oralen Behandlungsmöglichkeiten im Bereich der Diabetestherapie zu erweitern.

- Februar 2025: Die US-amerikanische Arzneimittelbehörde FDA hat Merilog, das erste schnell wirkende Insulin-Biosimilar zur Diabetesbehandlung, zugelassen. Diese Zulassung ist ein wichtiger Schritt hin zu einem besseren Zugang zu Therapien und mehr Wettbewerb im Insulinsegment.

Häufig gestellte Fragen

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends