Croissance, tendances et demande du marché des traitements médicamenteux du diabète d'ici 2034

Taille et prévisions du marché des traitements médicamenteux du diabète (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : Couverture du rapport : Par type de produit (agonistes du GLP-1, inhibiteurs de la DPP-4, inhibiteurs du SGLT2, insuline, autres) ; Application (diabète de type 1, diabète de type 2, diabète gestationnel, intolérance au glucose, hyperglycémie à jeun) et Zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale)

- Statut : Données publiées

- Code du rapport : TIPRE00019617

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 06, 2026

Taille du marché en 2025

93,25 milliards de dollars américains

valeur de l'année de base

Prévisions pour 2034

122,71 milliards de dollars américains

Prévisions pour 2034

TCAC 2026-2034

3,49 %

taux de croissance

Marché adressable

1 000,20 milliards de dollars américains

(2026-2034)

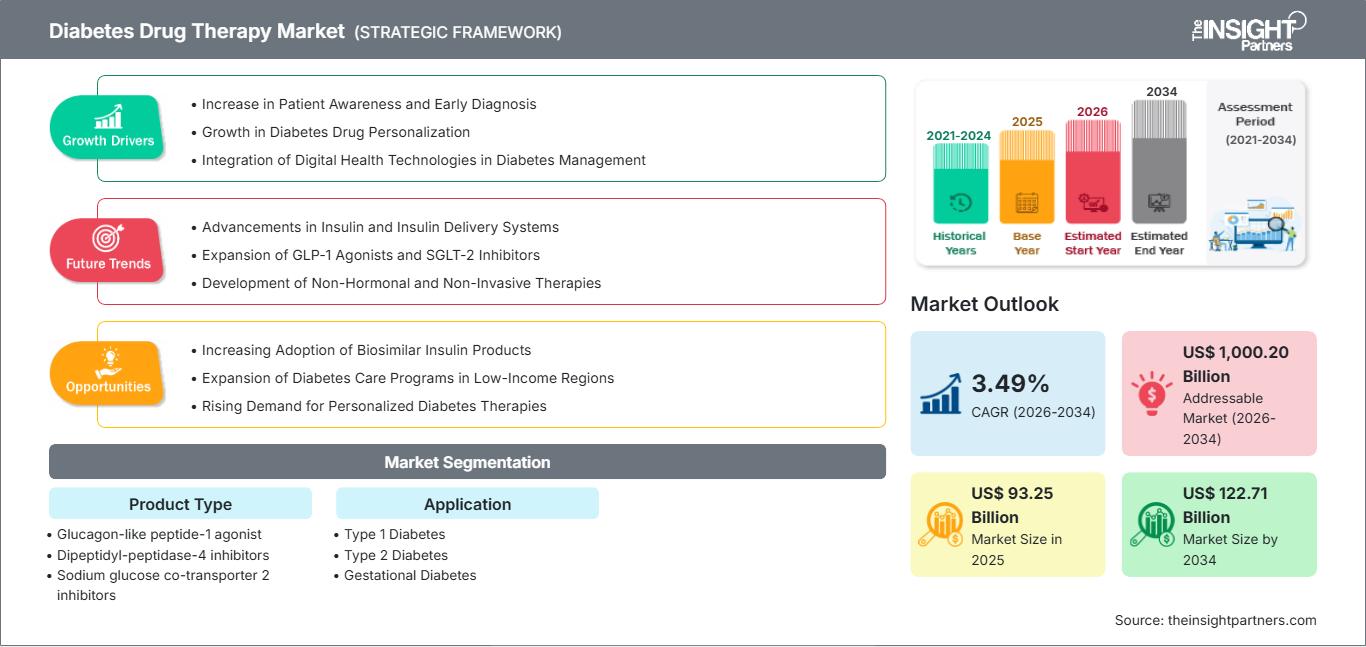

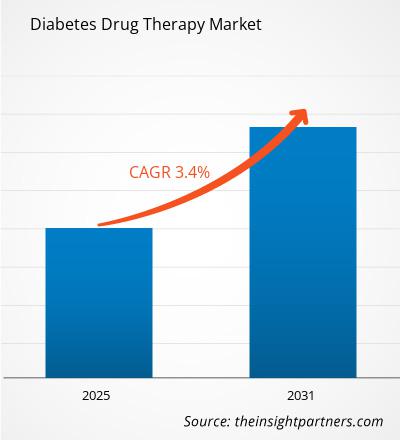

Le marché des traitements médicamenteux du diabète était évalué à 93,25 milliards de dollars américains en 2025 et devrait atteindre 122,71 milliards de dollars américains d'ici 2034, avec un taux de croissance annuel composé (TCAC) de 3,49 % sur la période 2026-2034. Cette croissance est soutenue par la prévalence croissante du diabète dans le monde, l'adoption accrue de thérapies innovantes pour réduire la glycémie et un accès élargi aux programmes de prise en charge des maladies chroniques. Les progrès constants réalisés dans le domaine des agonistes des récepteurs du GLP-1, des inhibiteurs du SGLT2 et des formulations d'insuline transforment les parcours de soins et améliorent les résultats à long terme pour les patients.

L'Amérique du Nord demeure un acteur majeur du marché des traitements médicamenteux du diabète et devrait connaître une croissance annuelle composée estimée à environ 3,2 % jusqu'en 2034. La région bénéficie d'une forte sensibilisation à la maladie, d'infrastructures de santé performantes, d'une couverture de remboursement étendue et d'une adoption rapide des médicaments antidiabétiques de nouvelle génération. L'augmentation des taux d'obésité, le vieillissement de la population et la demande croissante de traitements personnalisés continuent de stimuler la croissance du marché aux États-Unis et au Canada.

Analyse et perspectives du marché des traitements médicamenteux du diabète

- Amérique du Nord : Détient une part de marché de 38 à 41 % en 2025, avec un TCAC de 3,3 à 3,8 % entre 2026 et 2034, grâce à un soutien important en matière de remboursement, à l'adoption croissante du traitement par GLP-1 et à une infrastructure de gestion du diabète avancée.

- États-Unis : Représentent 82 à 86 % de la taille du marché nord-américain des traitements médicamenteux contre le diabète en 2025, avec un TCAC de 3,4 à 3,9 % grâce à l'adoption croissante de thérapies innovantes contre le diabète, à une forte accessibilité aux traitements et à une infrastructure de soins de santé bien établie.

- Europe : Représente une part de 26 à 29 % en 2025, avec un TCAC de 3,0 à 3,6 % , tirée par l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne grâce à la prévalence croissante du diabète, à l'amélioration de l'accès aux thérapies innovantes et à une infrastructure de santé solide.

- Asie-Pacifique : Détiendra une part de marché de 24 à 27 % en 2025, avec un TCAC de 4,2 à 4,8 % , tirée par la Chine, l’Inde, le Japon et la Corée du Sud, pays qui comptent d’importantes populations diabétiques, qui modernisent leurs systèmes de santé et qui bénéficient d’un accès croissant aux traitements avancés du diabète.

- Segment le plus important : Le diabète de type 2 détenait la plus grande part de marché des traitements médicamenteux contre le diabète en 2025, avec un TCAC de 3,5 à 4,0 % en raison de sa population importante de patients, de ses besoins de traitement à vie et de l’augmentation de l’obésité et du vieillissement de la population.

- Segment à forte croissance : Les agonistes du peptide-1 de type glucagon (GLP-1) devraient enregistrer la croissance la plus rapide, avec un TCAC de 7,0 à 8,0 % entre 2026 et 2034, soutenant ainsi les prévisions du marché des traitements médicamenteux du diabète, grâce à une préférence croissante pour les thérapies offrant un contrôle glycémique efficace, des avantages cardiométaboliques et une gestion du poids.

- Principales entreprises analysées en détail : Abbott Laboratories ; MannKind Corporation ; Bristol-Myers Squibb Company ; Medtronic plc ; AstraZeneca PLC ; Eli Lilly and Company ; GSK plc ; Sanofi SA ; Novo Nordisk A/S ; Novartis AG.

Source : Analyse de The Insight Partners basée sur des recherches exclusives, des publications gouvernementales, des rapports annuels d'entreprises, des présentations aux investisseurs, des bases de données sectorielles et des entretiens avec des experts.

Le marché des traitements médicamenteux du diabète a évolué, passant d'une approche principalement axée sur l'insuline à un écosystème diversifié englobant de multiples classes thérapeutiques. L'innovation pharmaceutique a élargi les options de traitement, permettant aux professionnels de santé d'adapter les interventions à la gravité de la maladie, aux comorbidités et aux exigences d'observance du patient. L'amélioration des taux de diagnostic et l'importance accrue accordée à la prévention ont également élargi la population de patients concernés.

À l'avenir, les stratégies de traitement devraient s'intégrer de plus en plus à la surveillance numérique de la santé, à la médecine personnalisée et aux thérapies combinées. La concurrence devrait se concentrer sur l'amélioration de l'efficacité, la réduction de la fréquence d'administration et l'amélioration du confort des patients. Les économies émergentes devraient contribuer de manière significative à la demande future, à mesure que l'accès aux soins s'améliorera et que les gouvernements prioriseront les programmes de prise en charge du diabète.

Rapport sur le marché des traitements médicamenteux du diabète : portée

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 93,25 milliards de dollars américains |

| Taille du marché d'ici 2034 | 122,71 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 3,49% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

Analyse du marché des traitements médicamenteux du diabète

Le marché des traitements médicamenteux du diabète est stimulé par la prévalence croissante des troubles métaboliques à l'échelle mondiale et par l'augmentation des dépenses de santé consacrées à la prise en charge des maladies chroniques. L'urbanisation, la sédentarité et les changements alimentaires contribuent à l'augmentation de l'incidence du diabète dans les pays développés comme dans les pays en développement. Les initiatives de diagnostic précoce et l'élargissement des programmes de dépistage permettent à un plus grand nombre de patients d'accéder aux soins.

L'écosystème du marché comprend les fabricants de produits pharmaceutiques, les prestataires de soins de santé, les organismes payeurs, les distributeurs et les fournisseurs de technologies de santé numérique. L'innovation thérapeutique demeure un moteur essentiel de création de valeur, les entreprises s'attachant à améliorer le contrôle glycémique tout en prenant en compte les risques cardiovasculaires et rénaux associés. L'intégration des services de soutien aux patients renforce l'observance du traitement et améliore les résultats.

La concurrence se caractérise par une forte participation des entreprises pharmaceutiques établies, notamment Abbott Laboratories, MannKind Corporation, Bristol Myers Squibb, Medtronic, AstraZeneca, Eli Lilly and Company, GlaxoSmithKline, Sanofi, Novo Nordisk et Novartis International AG. La différenciation des produits repose de plus en plus sur leur efficacité clinique, leur facilité d'utilisation, leur profil de sécurité et les résultats obtenus en situation réelle.

Les investissements se concentrent sur les nouveaux agonistes des récepteurs du GLP-1, les antidiabétiques oraux, les thérapies combinées et les insulines de nouvelle génération. Les collaborations stratégiques, les accords de licence et les programmes de développement clinique continuent de façonner le positionnement concurrentiel des entreprises. Ces dernières développent également leurs capacités de production afin de répondre à la demande croissante de traitements avancés contre le diabète à l'échelle mondiale.

● PERSONNALISATION DU RAPPORT

Personnalisez ce rapport pour qu'il corresponde à vos besoins spécifiques.

Ce rapport peut être personnalisé pour correspondre précisément à vos objectifs commerciaux, à votre périmètre et à vos marchés cibles. Les options de personnalisation incluent une segmentation sur mesure, une analyse géographique, une analyse concurrentielle et des perspectives stratégiques pour faciliter une prise de décision éclairée.

Personnaliser ce rapport →CE QUE VOUS POUVEZ RÉGLER

- ● Segmentations

- ● Géographie

- ● Analyse concurrentielle

- ● Préférences linguistiques

Marché des traitements médicamenteux contre le diabète : perspectives stratégiques

Perspectives régionales

Marché nord-américain des traitements médicamenteux contre le diabète

L'Amérique du Nord représente la plus grande part du marché des traitements médicamenteux du diabète et devrait connaître une croissance annuelle composée d'environ 3,2 % jusqu'en 2034. La région bénéficie d'infrastructures de santé bien établies, d'une couverture d'assurance étendue et d'une adoption rapide des traitements innovants. La forte prévalence de l'obésité et l'augmentation des taux de diagnostic continuent de soutenir la demande pour les thérapies, qu'elles soient établies ou émergentes.

Une activité de recherche clinique soutenue et un environnement de remboursement favorable encouragent l'adoption de médicaments antidiabétiques haut de gamme. La présence de grands laboratoires pharmaceutiques et les investissements continus dans la recherche en endocrinologie renforcent encore le leadership régional sur le marché. Les solutions numériques de gestion du diabète complètent de plus en plus les traitements pharmacologiques.

Marché américain des traitements médicamenteux contre le diabète

Les États-Unis constituent le principal marché national, représentant environ 75 à 80 % des revenus nord-américains et affichant un taux de croissance annuel composé d'environ 3,1 %. Le pays présente une forte utilisation des agonistes des récepteurs du GLP-1, des inhibiteurs du SGLT2 et des insulinothérapies de pointe. L'augmentation des dépenses de santé et l'intérêt croissant porté à la réduction des risques cardiovasculaires chez les patients diabétiques continuent d'influencer les pratiques de prescription.

Les principaux acteurs de ce marché mènent d'importantes activités commerciales et de recherche aux États-Unis. Le segment des applications pour le diabète de type 2 continue de dominer le marché global, porté par l'utilisation croissante des thérapies combinées et des médicaments personnalisés. Le recours aux systèmes de télésurveillance est un autre facteur clé dans la prise en charge de la maladie.

Marché européen des traitements médicamenteux contre le diabète

L'Europe représente une part considérable du marché mondial des traitements médicamenteux du diabète, générant environ 25 à 30 % des revenus mondiaux et affichant un taux de croissance annuel composé de 3 %. La mise en place d'une couverture santé universelle, le développement de campagnes de sensibilisation efficaces et l'utilisation croissante de nouveaux médicaments sont les principaux moteurs de cette croissance.

Le Royaume-Uni poursuit ses progrès dans la lutte contre le diabète grâce à des programmes de santé préventifs et à de nouveaux médicaments. L'attention croissante portée à la réduction des complications stimule la demande de médicaments offrant des bénéfices à la fois sur la glycémie et le système cardiovasculaire.

L'Allemagne demeure le premier pays européen grâce à son importante population de patients, à son infrastructure de santé bien établie et à son système de remboursement performant. L'adoption de nouvelles classes de médicaments et la forte sensibilisation des médecins continuent de stimuler la croissance du marché.

La France, l'Italie et l'Espagne constituent un important pôle de croissance. Les innovations dans le traitement du diabète ont été encouragées par les initiatives gouvernementales visant à lutter contre les maladies chroniques, le vieillissement de la population et les dépenses de santé en Europe du Sud.

Marché des traitements médicamenteux contre le diabète en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé d'environ 4,8 % jusqu'en 2034, représentant entre 22 et 27 % du chiffre d'affaires mondial. L'urbanisation rapide, l'évolution des modes de vie et la prévalence croissante des troubles métaboliques alimentent une forte demande de traitements contre le diabète dans toute la région.

La Chine domine le marché régional grâce à la forte prévalence du diabète, aux programmes de développement des soins de santé et à la disponibilité de médicaments innovants. Les réformes politiques visant à améliorer la prise en charge des maladies chroniques continuent de stimuler la pénétration de ces traitements.

Au Japon, la demande en techniques de traitement avancées est forte, grâce à un secteur de la santé très développé. Parallèlement, la Corée du Sud, l'Inde et l'Australie ont constaté une adoption accrue de nouveaux médicaments contre le diabète, grâce aux investissements dans le secteur de la santé et à l'élargissement de la couverture d'assurance maladie.

Marché des traitements médicamenteux contre le diabète au Moyen-Orient et en Afrique

Le marché des traitements médicamenteux contre le diabète au Moyen-Orient et en Afrique devrait enregistrer un TCAC d'environ 4,0 % jusqu'en 2034. La prévalence croissante du diabète, l'amélioration des infrastructures de santé et l'attention accrue portée par les gouvernements à la gestion des maladies chroniques créent des conditions de marché favorables dans toute la région.

L'Arabie saoudite conserve sa position dominante grâce notamment à une forte prévalence du diabète, à des investissements importants dans les infrastructures de santé et à des initiatives en matière de maladies non transmissibles. Les traitements de pointe gagnent du terrain à mesure que leur accessibilité s'accroît.

Les Émirats arabes unis poursuivent l'amélioration de leur infrastructure de santé et le développement de la santé numérique. L'Afrique du Sud constitue un marché africain important. La région Moyen-Orient et Afrique bénéficie des réformes du système de santé, d'un meilleur accès aux médicaments et d'investissements dans des centres spécialisés en diabétologie.

Analyse de segmentation

Type de produit

- Agoniste du peptide-1 de type glucagon : classe thérapeutique en expansion rapide offrant un contrôle glycémique efficace, des avantages en matière de gestion du poids et une réduction du risque cardiovasculaire, ce qui la rend de plus en plus prisée par les médecins traitant des patients atteints de troubles métaboliques complexes.

- Inhibiteurs de la dipeptidyl-peptidase-4 : Traitements oraux largement utilisés, appréciés pour leur administration facile, leurs profils de sécurité favorables et leur adéquation aux patients nécessitant une efficacité modérée de réduction de la glycémie avec un risque minimal d'hypoglycémie.

- Inhibiteurs du cotransporteur sodium-glucose de type 2 : Bénéficiant d’une acceptation clinique importante grâce à leurs avantages cardiovasculaires et rénaux démontrés, ainsi qu’à leur capacité à réduire la glycémie, ils sont de plus en plus utilisés dans les stratégies globales de prise en charge du diabète.

- Insuline : Elle demeure essentielle dans de nombreuses indications du diabète, notamment pour la prise en charge des formes avancées de la maladie et du diabète de type 1, grâce aux innovations constantes en matière de systèmes d'administration et de facilité de dosage.

Application

- Diabète de type 1 : Il représente un domaine thérapeutique essentiel nécessitant une prise en charge à vie par l’insuline, soutenue par les progrès réalisés dans les formulations d’insuline, les technologies de surveillance et les solutions intégrées de gestion de la maladie.

- Diabète de type 2 : Il domine la demande du marché en raison de sa forte prévalence mondiale, de l’augmentation des taux de diagnostic et de la disponibilité croissante de diverses options de traitement ciblant de multiples facteurs de risque métaboliques.

- Diabète gestationnel : La sensibilisation croissante à la santé maternelle et aux programmes de dépistage prénatal favorise un diagnostic et une intervention thérapeutique plus précoces chez les femmes enceintes touchées.

- Intolérance au glucose : L’accent croissant mis sur les soins de santé préventifs et les stratégies d’intervention précoce accroît la surveillance thérapeutique et les approches de traitement ciblées pour les personnes à risque.

- Glycémie à jeun altérée : L’expansion des initiatives de dépistage et des cadres de soins préventifs améliore l’identification et la prise en charge des personnes susceptibles de développer un diabète.

Aperçu des opportunités

|

Application |

Contribution aux recettes |

Étiquette de tendance |

Étape d'adoption |

|

Diabète de type 1 |

Moyen |

Innovation en matière d'insuline |

Mature |

|

Diabète de type 2 |

Haut |

Expansion du GLP-1 |

Mature |

|

Diabète gestationnel |

Moyen |

Soins maternels |

Mise à l'échelle |

|

Intolérance au glucose |

Faible |

Dépistage précoce |

Émergent |

|

Glycémie à jeun altérée |

Faible |

Prévention des risques |

Émergent |

Analyse des facteurs de croissance et de l'impact du marché des traitements médicamenteux du diabète

Augmentation du fardeau mondial du diabète de type 2

L'augmentation constante de la prévalence du diabète de type 2 demeure le principal moteur de croissance du marché des traitements médicamenteux du diabète. Le vieillissement de la population, la sédentarité, l'obésité et les changements alimentaires ont considérablement accru le nombre de personnes diabétiques dans le monde. Les pays en développement connaissent une augmentation particulièrement rapide de ce nombre en raison de l'urbanisation et de l'évolution des modes de consommation. Les systèmes de santé consacrent donc davantage de ressources au diagnostic, au traitement et à la prise en charge à long terme de la maladie.

Cette tendance entraînera une augmentation des besoins en antidiabétiques oraux, en insuline et en produits biologiques plus sophistiqués. Les entreprises pharmaceutiques poursuivront le développement de nouveaux produits pour répondre aux différents stades de la maladie et aux besoins des patients. Il en résultera une demande accrue de produits innovants par les patients, créant ainsi des opportunités de revenus pour le secteur de la santé.

Adoption clinique des thérapies cardiométaboliques

La prise en charge du diabète est de plus en plus influencée par des médicaments offrant des bénéfices allant au-delà du simple contrôle de la glycémie. Les agonistes des récepteurs du GLP-1 et les inhibiteurs du SGLT2 ont démontré des effets positifs sur les complications cardiovasculaires et rénales, influençant ainsi les recommandations thérapeutiques à l'échelle mondiale. Les médecins privilégient de plus en plus les traitements ciblant simultanément plusieurs facteurs de risque liés à la maladie.

La logique économique sous-jacente à ces traitements entraîne une augmentation des prescriptions au sein des établissements de santé. Il est de plus en plus évident que les économies réalisées grâce à la réduction des complications et des hospitalisations sont reconnues par les organismes payeurs. Cette tendance stimule l'innovation pharmaceutique et justifie les prix élevés pratiqués pour les nouveaux produits. La demande pour ces traitements devrait se maintenir.

Progrès en matière d'administration de médicaments et de confort du patient

L’observance thérapeutique demeure un facteur essentiel à la réussite de la prise en charge du diabète. L’industrie pharmaceutique s’efforce de simplifier l’administration, notamment par voie orale et par une réduction de la fréquence des prises. Les doses hebdomadaires, les associations médicamenteuses et les dispositifs d’administration connectés transforment le quotidien des patients.

Une plus grande facilité d'utilisation peut contribuer à une meilleure observance des traitements, ce qui améliore les résultats cliniques et réduit les coûts de santé. Les professionnels de santé privilégient les traitements moins contraignants sans pour autant compromettre leur efficacité. Cette attitude encourage l'adoption de solutions innovantes et crée des opportunités commerciales pour les entreprises capables d'allier innovation et approche centrée sur le patient.

Tendances futures du marché des traitements médicamenteux contre le diabète

Expansion des thérapies orales par GLP-1 et des thérapies combinées

Des efforts considérables sont déployés sur le marché pour développer des médicaments GLP-1 par voie orale et étendre l'utilisation des thérapies combinées. Les entreprises pharmaceutiques s'attachent à rendre les traitements oraux aussi efficaces que les options injectables. Par ailleurs, les thérapies combinées, qui reposent sur différents mécanismes d'action, gagnent en popularité grâce à leur capacité à traiter plus efficacement les troubles métaboliques, reflétant ainsi les principales tendances du marché des traitements médicamenteux du diabète.

À l'avenir, l'accent sera davantage mis sur la facilité d'utilisation, l'efficacité et les bénéfices cardiométaboliques complets des produits. Grâce aux données probantes issues des essais cliniques, les professionnels de la santé pourraient intégrer plus précocement les thérapies combinées dans le processus de traitement.

Intégration de la santé numérique à la pharmacothérapie

Les technologies numériques jouent un rôle de plus en plus important dans la prise en charge du diabète. Les dispositifs connectés de surveillance de la glycémie, les applications de santé mobile, les outils d'intelligence artificielle et les systèmes de télésurveillance des patients sont intégrés aux stratégies de traitement pharmacologique. Ces technologies fournissent des données en continu qui permettent de prendre des décisions thérapeutiques personnalisées.

Le développement futur du marché devrait s'accompagner de partenariats renforcés entre les entreprises pharmaceutiques et les sociétés de santé numérique. Un meilleur suivi pourrait améliorer l'observance thérapeutique, permettre une intervention précoce et contribuer à l'obtention de résultats optimaux. La convergence entre technologie et médecine est appelée à devenir un atout concurrentiel majeur au cours de la prochaine décennie.

Opportunités du marché des traitements médicamenteux du diabète

Augmentation du fardeau mondial du diabète de type 2

L'augmentation constante de la prévalence du diabète de type 2 demeure le principal moteur de croissance du marché des traitements médicamenteux du diabète. Le vieillissement de la population, la sédentarité, l'obésité et les changements alimentaires ont considérablement accru le nombre de personnes diabétiques dans le monde. Les pays en développement connaissent une augmentation particulièrement rapide de ce nombre en raison de l'urbanisation et de l'évolution des modes de consommation. Les systèmes de santé consacrent donc davantage de ressources au diagnostic, au traitement et à la prise en charge à long terme de la maladie.

Cette tendance entraînera une augmentation des besoins en antidiabétiques oraux, en insuline et en produits biologiques plus sophistiqués. Les entreprises pharmaceutiques poursuivront le développement de nouveaux produits pour répondre aux différents stades de la maladie et aux besoins des patients. Il en résultera une demande accrue de produits innovants par les patients, créant ainsi des opportunités de revenus pour le secteur de la santé.

Adoption clinique des thérapies cardiométaboliques

La prise en charge du diabète est de plus en plus influencée par des médicaments offrant des bénéfices allant au-delà du simple contrôle de la glycémie. Les agonistes des récepteurs du GLP-1 et les inhibiteurs du SGLT2 ont démontré des effets positifs sur les complications cardiovasculaires et rénales, influençant ainsi les recommandations thérapeutiques à l'échelle mondiale. Les médecins privilégient de plus en plus les traitements ciblant simultanément plusieurs facteurs de risque liés à la maladie.

La logique économique sous-jacente à ces traitements entraîne une augmentation des prescriptions au sein des établissements de santé. Il est de plus en plus évident que les économies réalisées grâce à la réduction des complications et des hospitalisations sont reconnues par les organismes payeurs. Cette tendance stimule l'innovation pharmaceutique et justifie les prix élevés pratiqués pour les nouveaux produits. La demande pour ces traitements devrait se maintenir.

Progrès en matière d'administration de médicaments et de confort du patient

L’observance thérapeutique demeure un facteur essentiel à la réussite de la prise en charge du diabète. L’industrie pharmaceutique s’efforce de simplifier l’administration, notamment par voie orale et par une réduction de la fréquence des prises. Les doses hebdomadaires, les associations médicamenteuses et les dispositifs d’administration connectés transforment le quotidien des patients.

Une plus grande facilité d'utilisation peut contribuer à une meilleure observance des traitements, ce qui améliore les résultats cliniques et réduit les coûts de santé. Les professionnels de santé privilégient les traitements moins contraignants sans pour autant compromettre leur efficacité. Cette attitude encourage l'adoption de solutions innovantes et crée des opportunités commerciales pour les entreprises capables d'allier innovation et approche centrée sur le patient.

Développements récents

- Novembre 2025 : Novo Nordisk a annoncé des résultats positifs de phase 2 pour l’amycrétine chez les patients atteints de diabète de type 2, démontrant une réduction significative du taux d’HbA1c et une perte de poids notable. L’entreprise a indiqué son intention de poursuivre le développement de ce candidat-médicament, réaffirmant ainsi son engagement envers les thérapies cardiométaboliques de nouvelle génération.

- Octobre 2025 : Eli Lilly and Company a annoncé des résultats positifs pour les essais de phase 3 ACHIEVE-2 et ACHIEVE-5 menés sur l’orforglipron, un candidat agoniste oral du GLP-1, dans le traitement du diabète de type 2. Ces études ont démontré des améliorations glycémiques significatives, confortant ainsi la stratégie de l’entreprise visant à élargir les options thérapeutiques orales dans le domaine du diabète.

- Février 2025 : La FDA (Food and Drug Administration) américaine approuve Merilog, le premier biosimilaire d’insuline à action rapide destiné au traitement du diabète. Cette approbation représente une avancée majeure pour l’accès aux traitements et le renforcement de la concurrence sur le marché de l’insuline.

Foire aux questions

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires