Marktanalyse und Prognose für gekapselte Dichtungen und Dichtungen nach Größe, Anteil, Wachstum, Trends 2030

Marktgröße und Prognosen für gekapselte Dichtungen und Verschlüsse (2020 – 2030), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Material (Silikon, Neopren, Viton, Teflon und andere) und Endverwendung (Öl und Gas, Lebensmittel, Pharmazie, Chemie, Automobil und andere)

- Status : Veröffentlicht

- Berichtscode : TIPRE00027544

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 165

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 13, 2024

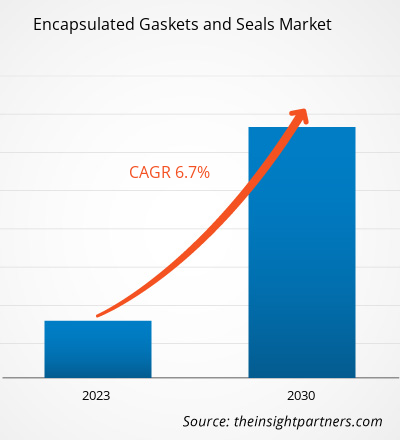

[Forschungsbericht] Der Markt für gekapselte Dichtungen und Verschlüsse wurde im Jahr 2022 auf 360,05 Millionen US-Dollar geschätzt und soll bis 2030 603,50 Millionen US-Dollar erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,7 % erwartet.

Markteinblicke und Analystenansichten:

Gekapselte Dichtungen und Versiegelungen sind spezielle Komponenten, die verwendet werden, um Leckagen zu verhindern und eine sichere Abdichtung in verschiedenen Anwendungen aufrechtzuerhalten. Diese Dichtungen bestehen aus einem weichen, komprimierbaren Kernmaterial, das häufig aus Gummi oder Elastomeren besteht und von einem härteren Material wie PTFE oder Metall umgeben oder gekapselt ist. Die Kapselung verleiht der Dichtung eine verbesserte Haltbarkeit, chemische Beständigkeit und die Fähigkeit, extremen Temperaturen standzuhalten. Das weichere Kernmaterial sorgt für eine effektive Abdichtung, indem es sich an Unregelmäßigkeiten in den Passflächen anpasst, während die äußere Schicht vor Verschleiß, Abrieb und rauen Umgebungsbedingungen schützt. Gekapselte Dichtungen und Versiegelungen werden häufig in Branchen wie der Fertigung, der Automobilindustrie und der Luft- und Raumfahrt eingesetzt und spielen eine entscheidende Rolle bei der Verhinderung von Flüssigkeits- oder Gasleckagen und tragen zur Gesamteffizienz und Zuverlässigkeit von Maschinen und Systemen bei. Ihre Designvielfalt ermöglicht es ihnen, sich an unterschiedliche Dichtungsanforderungen anzupassen, was sie zu einer bevorzugten Wahl bei der Bestimmung technischer Anwendungen macht. All diese Faktoren tragen zum wachsenden Marktanteil gekapselter Dichtungen und Versiegelungen bei .

Wachstumstreiber und Herausforderungen:

Strenge staatliche Vorschriften in Bezug auf Umweltschutz und Sicherheit gehören zu den wichtigsten Treibern des Marktes für gekapselte Dichtungen. Das steigende Bewusstsein für die Bedeutung der Leckvermeidung und der Verringerung der Umweltbelastung hat das Marktwachstum weiter vorangetrieben. Darüber hinaus haben technologische Fortschritte in der Materialwissenschaft eine entscheidende Rolle bei der Verbesserung der Leistungsmerkmale gekapselter Dichtungen gespielt. Die Entwicklung innovativer Materialien wie fortschrittlicher Elastomere und Hochleistungspolymere hat zu Dichtungen mit verbesserter Haltbarkeit, chemischer Beständigkeit und Temperaturtoleranz geführt und so ihre Anwendbarkeit erweitert. Gekapselte Dichtungen werden zum Abdichten von Flanschen in Rohrleitungen und Geräten innerhalb der Infrastruktur der Öl- und Gasindustrie verwendet. Dichtungen bieten eine sichere und leckagefreie Abdichtung zwischen verbundenen Flanschen und verhindern das Entweichen von Flüssigkeiten und Gasen. In Öl- und Gasbohrlöchern, wo extreme Druck- und Temperaturbedingungen herrschen können, werden gekapselte Dichtungen zum Abdichten kritischer Verbindungen verwendet. Beim Bau und der Wartung von Pipelines werden gekapselte Dichtungen und Versiegelungen verwendet, um die Verbindungen zwischen Pipeline-Segmenten sowie in Tanks und Behältern, die zur Lagerung und zum Transport von Öl und Gas verwendet werden, zu sichern. All diese Faktoren treiben den Markt für gekapselte Dichtungen und Versiegelungen an.

Verschiedene Alternativen, darunter herkömmliche Dichtungen, O-Ringe und andere Dichtungsarten, konkurrieren jedoch mit gekapselten Dichtungen und Versiegelungen, wenn es darum geht, spezifische industrielle Anforderungen zu erfüllen. Während gekapselte Dichtungen einzigartige Vorteile wie eine verbesserte chemische Beständigkeit und Haltbarkeit bieten, bieten Ersatzstoffe den Endbenutzern alternative Optionen basierend auf ihren spezifischen Anforderungen, Kostenüberlegungen und Präferenzen. Herkömmliche Dichtungen, die oft aus Materialien wie Gummi oder Fasern bestehen, bleiben aufgrund ihrer Einfachheit und geringeren Kosten in bestimmten Anwendungen vorherrschend. Endbenutzer können sich für diese Alternativen in Szenarien entscheiden, in denen chemische Beständigkeit oder extreme Umgebungsbedingungen keine kritischen Faktoren sind. O-Ringe, die in verschiedenen Materialien wie Elastomeren oder Metallen erhältlich sind, dienen auch als vielseitige Dichtungslösung für viele Anwendungen. Ihre Einfachheit, einfache Installation und Kompatibilität mit unterschiedlichen Umgebungen machen sie zu brauchbaren Ersatzstoffen, insbesondere in Branchen, in denen die Kapselung als unnötiges Merkmal wahrgenommen werden kann. Diese Faktoren könnten das Marktwachstum für gekapselte Dichtungen und Versiegelungen begrenzen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für gekapselte Dichtungen und Versiegelungen: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Die „Globale Marktanalyse für gekapselte Dichtungen und Versiegelungen bis 2030“ ist eine spezialisierte und eingehende Studie mit einem Schwerpunkt auf Markttrends und Wachstumschancen auf der ganzen Welt. Der Bericht soll einen Überblick über den Markt mit detaillierter Marktsegmentierung nach Material und Endverwendung geben. Der Markt hat in der jüngsten Vergangenheit ein hohes Wachstum erlebt und wird diesen Trend im Prognosezeitraum voraussichtlich fortsetzen. Der Bericht enthält wichtige Statistiken zum weltweiten Verbrauch gekapselter Dichtungen und Versiegelungen. Darüber hinaus bietet der globale Marktbericht für gekapselte Dichtungen und Versiegelungen eine qualitative Bewertung verschiedener Faktoren, die die Marktleistung weltweit beeinflussen. Der Bericht enthält auch eine umfassende Analyse der führenden Akteure auf dem Markt und ihrer wichtigsten strategischen Entwicklungen. Mehrere Analysen der Marktdynamik sind ebenfalls enthalten, um die wichtigsten Antriebsfaktoren, Markttrends und lukrativen Möglichkeiten zu identifizieren, die wiederum dazu beitragen würden, die wichtigsten Einnahmequellen zu identifizieren.

Die Marktprognose für gekapselte Dichtungen und Verschlüsse wird auf der Grundlage verschiedener sekundärer und primärer Forschungsergebnisse geschätzt, wie z. B. wichtiger Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken. Darüber hinaus bieten die Ökosystemanalyse und Porters Fünf-Kräfte-Analyse eine 360-Grad-Ansicht des Marktes, die hilft, die gesamte Lieferkette und verschiedene Faktoren zu verstehen, die die Marktleistung beeinflussen.

Segmentanalyse:

Nach Material ist der Markt in Silikon, Neopren, Viton, Teflon und andere unterteilt. In Bezug auf die Endverwendung ist der Markt in Öl und Gas, Lebensmittel, Pharmazeutik, Chemie, Automobil und andere unterteilt. Das Chemiesegment verzeichnete im Jahr 2022 einen bedeutenden Marktanteil bei gekapselten Dichtungen und Verschlüssen. Die chemische Industrie verlässt sich in hohem Maße auf gekapselte Dichtungen und Verschlüsse, um die anspruchsvollen Anforderungen ihrer Prozesse zu erfüllen, bei denen Temperaturen und hoher Druck alltäglich sind. Gekapselte Dichtungen dienen als kritische Komponenten in verschiedenen Anwendungen im Chemiesektor, verhindern Lecks und gewährleisten die Sicherheit und Effizienz des Betriebs. Bei der chemischen Verarbeitung, bei der das Risiko einer chemischen Exposition vorherrscht, spielen gekapselte Dichtungen eine entscheidende Rolle bei der Verhinderung des Austretens gefährlicher Stoffe. Der Kapselungsprozess umfasst das Aufschichten von Materialien wie Viton und Teflon, wodurch die Beständigkeit der Dichtungen gegen eine Vielzahl korrosiver Chemikalien erhöht wird. Diese robuste chemische Verträglichkeit stellt sicher, dass die Dichtungen ihre Integrität behalten, und verringert das Potenzial für Lecks, die zu Geräteausfällen oder Umweltgefahren führen könnten. Die Dichtungen tragen zur allgemeinen Betriebssicherheit bei, indem sie Lecks verhindern, die zu Geräteausfällen oder Umweltgefahren führen könnten. Der Markt für gekapselte Dichtungen und Verschlüsse spielt eine zentrale Rolle bei der Bewältigung der einzigartigen Herausforderungen der chemischen Industrie und bietet Lösungen, die sowohl Sicherheit als auch Betriebseffizienz in diesem dynamischen und kritischen Sektor in den Vordergrund stellen. All diese Faktoren treiben den Markt für gekapselte Dichtungen und Verschlüsse für das Chemiesegment an.

Regionale Analyse:

Der Markt konzentriert sich auf fünf Schlüsselregionen – Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Markt wurde von Asien-Pazifik dominiert, das im Jahr 2022 etwa 100 Millionen US-Dollar ausmachte. Der Aufwärtstrend der Markttrends für gekapselte Dichtungen und Verschlüsse wird durch die zunehmende Industrialisierung der Region vorangetrieben, insbesondere in Sektoren wie Öl und Gas, Automobil und Pharmazeutika, in denen zuverlässige Dichtungsmechanismen von größter Bedeutung sind. Zu den wichtigsten Treibern dieses Marktwachstums gehört das zunehmende Bewusstsein der Industrie für die entscheidende Rolle hochwertiger Dichtungskomponenten bei der Vermeidung von Lecks und der Optimierung der Betriebseffizienz. Die wichtigsten Akteure auf dem Markt reagieren auf diese Nachfrage, indem sie innovative Formulierungen und Materialien einführen und so zu einer dynamischen und wettbewerbsorientierten Landschaft im asiatisch-pazifischen Raum beitragen. Dieser Trend ist besonders deutlich, da die Hersteller bestrebt sind, die vielfältigen Anforderungen von Anwendungen von der Luft- und Raumfahrt bis zur chemischen Verarbeitung zu erfüllen. All diese Faktoren treiben den Markt für gekapselte Dichtungen und Verschlüsse im asiatisch-pazifischen Raum an.

Europa wird voraussichtlich von 2022 bis 2030 eine durchschnittliche jährliche Wachstumsrate von über 7,0 % verzeichnen. Der Markt für gekapselte Dichtungen und Verschlüsse in Europa wird hauptsächlich durch eine Kombination aus technologischen Fortschritten, strengen regulatorischen Standards und der robusten industriellen Infrastruktur der Region angetrieben. Gekapselte Dichtungen und Verschlüsse spielen eine entscheidende Rolle bei der Verhinderung von Lecks und der Gewährleistung der Integrität mechanischer Systeme in verschiedenen Sektoren, darunter Automobil, Chemie, Pharmazie sowie Öl und Gas. Darüber hinaus wird erwartet, dass Nordamerika bis 2030 rund 120 Millionen US-Dollar erreichen wird. In Nordamerika fördern Unternehmen Rohöl auf privatem und öffentlichem Land und in Offshore-Gewässern. Die laufenden Energieexplorations- und -produktionsbemühungen in der Region haben den Bedarf an langlebigen gekapselten Dichtungen und Verschlüssen, die diesen harten Bedingungen standhalten, verstärkt.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind einige Initiativen der wichtigsten Akteure auf dem Markt für gekapselte Dichtungen und Verschlüsse aufgeführt:

- Im Dezember 2023 übernahm Trelleborg einen südkoreanischen Hersteller von Präzisionsdichtungen für Anlagen zur Halbleiterproduktion.

- Im Januar 2023 übernahm Seal & Design die in Rochester ansässige Chamberlin Rubber Company.

Regionale Einblicke in den Markt für gekapselte Dichtungen und Verschlüsse

Die regionalen Trends und Faktoren, die den Markt für gekapselte Dichtungen und Verschlüsse im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für gekapselte Dichtungen und Verschlüsse in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für gekapselte Dichtungen und Versiegelungen

Umfang des Marktberichts über gekapselte Dichtungen und Dichtungsringe

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 360,05 Millionen US-Dollar |

| Marktgröße bis 2030 | 603,50 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 6,7 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente |

Nach Material

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für gekapselte Dichtungen und Versiegelungen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für gekapselte Dichtungen und Verschlüsse wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für gekapselte Dichtungen und Verschlüsse tätigen Unternehmen sind:

- Trelleborg AB

- Marco Gummi und Kunststoffe GmbH

- Gasco Inc

- VH Polymers

- AS Aston Seals SPA

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure auf dem Markt für gekapselte Dichtungen und Verschlüsse

Auswirkungen von COVID-19:

Die COVID-19-Pandemie hat sich in fast allen Branchen in verschiedenen Ländern negativ ausgewirkt. Lockdowns, Reisebeschränkungen und Betriebsschließungen in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Süd- und Mittelamerika sowie im Nahen Osten und Afrika behinderten das Wachstum mehrerer Branchen, darunter der Chemie- und Werkstoffindustrie. Die Schließung von Produktionseinheiten von Unternehmen für gekapselte Dichtungen und Verschlüsse störte die globalen Lieferketten, Fertigungsaktivitäten und Lieferpläne. Verschiedene Unternehmen meldeten Verzögerungen bei Produktlieferungen und einen Einbruch ihrer Produktverkäufe im Jahr 2020. Die meisten industriellen Produktionsanlagen wurden während der Pandemie geschlossen, was den Verbrauch dieser Dichtungen und Verschlüsse verringerte. Darüber hinaus hat die COVID-19-Pandemie zu Preisschwankungen bei gekapselten Dichtungen und Verschlüssen geführt. Mehrere Branchen nahmen jedoch ihren Betrieb wieder auf, nachdem die Lieferengpässe behoben waren, was zu einer Wiederbelebung des Marktes für gekapselte Dichtungen und Verschlüsse führte. Darüber hinaus fördert die steigende Nachfrage der chemischen Industrie nach diesen Dichtungen und Verschlüssen das Wachstum des Marktes für gekapselte Dichtungen und Verschlüsse erheblich.

Wettbewerbslandschaft und Schlüsselunternehmen:

Trelleborg AB, Marco Rubber & Plastics LLC, Gasco Inc, VH Polymers, AS Aston Seals SPA, Seal & Design Inc, MCM SPA, Polymax Ltd, Vulcan Engineering Ltd und ROW Inc gehören zu den Hauptakteuren, die im Marktbericht für gekapselte Dichtungen und Versiegelungen vorgestellt werden. Die globalen Marktakteure konzentrieren sich darauf, qualitativ hochwertige Produkte anzubieten, um die Kundennachfrage zu erfüllen.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends