Analisi e previsioni del mercato delle guarnizioni e dei sigilli incapsulati per dimensione, quota, crescita, tendenze 2030

Dimensioni e previsioni del mercato delle guarnizioni e dei sigilli incapsulati (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per materiale (silicone, neoprene, viton, teflon e altri) e utilizzo finale (petrolio e gas, alimentare, farmaceutico, chimico, automobilistico e altri).

- Stato : Edito

- Codice del report : TIPRE00027544

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 165

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 13, 2024

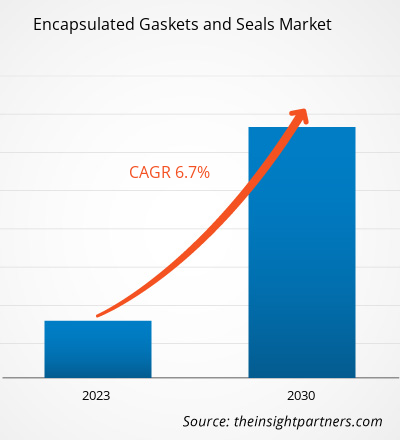

[Rapporto di ricerca] Il mercato delle guarnizioni e dei sigilli incapsulati è stato valutato a 360,05 milioni di dollari nel 2022 e si prevede che raggiungerà i 603,50 milioni di dollari entro il 2030; si stima che registrerà un CAGR del 6,7% dal 2022 al 2030.

Approfondimenti di mercato e opinioni degli analisti:

Le guarnizioni e le tenute incapsulate sono componenti specializzati utilizzati per prevenire perdite e mantenere una tenuta sicura in varie applicazioni. Queste guarnizioni sono costituite da un materiale centrale morbido e comprimibile, spesso realizzato in gomma o elastomeri , circondato o incapsulato da un materiale più resistente come PTFE o metallo. L'incapsulamento fornisce alla guarnizione una maggiore durata, resistenza chimica e la capacità di resistere a temperature estreme. Il materiale centrale più morbido garantisce una tenuta efficace adattandosi alle irregolarità nelle superfici di accoppiamento, mentre lo strato esterno protegge da usura, abrasione e condizioni ambientali difficili. Comunemente impiegate in settori quali produzione, automotive e aerospaziale, le guarnizioni e le tenute incapsulate svolgono un ruolo cruciale nella prevenzione delle perdite di fluidi o gas, contribuendo all'efficienza e all'affidabilità complessive di macchinari e sistemi. La loro versatilità di progettazione consente loro di adattarsi a diversi requisiti di tenuta, rendendole una scelta preferita nella determinazione delle applicazioni ingegneristiche. Tutti questi fattori contribuiscono alla crescente quota di mercato delle guarnizioni e delle tenute incapsulate .

Fattori di crescita e sfide:

Le severe normative governative relative alla protezione ambientale e alla sicurezza sono tra i principali fattori trainanti del mercato delle guarnizioni e delle tenute incapsulate. La crescente consapevolezza dell'importanza di prevenire le perdite e ridurre l'impatto ambientale ha ulteriormente alimentato l'espansione del mercato. Inoltre, i progressi tecnologici nella scienza dei materiali hanno svolto un ruolo fondamentale nel migliorare le caratteristiche prestazionali delle guarnizioni e delle tenute incapsulate. Lo sviluppo di materiali innovativi, come elastomeri avanzati e polimeri ad alte prestazioni , ha portato a guarnizioni con maggiore durata, resistenza chimica e tolleranza alla temperatura, ampliandone l'applicabilità. Le guarnizioni e le tenute incapsulate vengono utilizzate per sigillare le flange nelle condotte e nelle apparecchiature all'interno delle infrastrutture del settore petrolifero e del gas. Le guarnizioni forniscono una tenuta sicura e resistente alle perdite tra le flange collegate, impedendo la fuoriuscita di fluidi e gas. Nelle teste dei pozzi petroliferi e del gas, dove le condizioni di pressione e temperatura possono essere estreme, le guarnizioni e le tenute incapsulate vengono utilizzate per sigillare le connessioni critiche. Durante la costruzione e la manutenzione delle condotte, le guarnizioni e i sigilli incapsulati vengono utilizzati per proteggere le connessioni tra i segmenti della conduttura, nonché nei serbatoi e nelle navi utilizzati per lo stoccaggio e il trasporto di petrolio e gas. Pertanto, tutti questi fattori stanno guidando il mercato delle guarnizioni e dei sigilli incapsulati.elastomers and

Tuttavia, diverse alternative, tra cui guarnizioni tradizionali, O-ring e altri tipi di guarnizioni, competono con guarnizioni e tenute incapsulate nel soddisfare requisiti industriali specifici. Mentre le guarnizioni incapsulate offrono vantaggi unici, come una maggiore resistenza chimica e durata, i sostituti forniscono agli utenti finali opzioni alternative in base alle loro esigenze specifiche, considerazioni sui costi e preferenze. Le guarnizioni tradizionali, spesso realizzate in materiali come gomma o fibra, rimangono prevalenti in determinate applicazioni grazie alla loro semplicità e al costo inferiore. Gli utenti finali possono optare per queste alternative in scenari in cui la resistenza chimica o le condizioni ambientali estreme non sono fattori critici. Gli O-ring, disponibili in vari materiali come elastomeri o metalli, fungono anche da soluzioni di tenuta versatili per molte applicazioni. La loro semplicità, facilità di installazione e compatibilità con diversi ambienti li rendono sostituti validi, soprattutto in settori in cui l'incapsulamento può essere percepito come una caratteristica non necessaria. Questi fattori potrebbero limitare la crescita del mercato delle guarnizioni e delle tenute incapsulate.elastomers or metals, also serve as versatile sealing solutions for many applications. Their simplicity, ease of installation, and compatibility with diverse environments make them viable substitutes, especially in industries where encapsulation may be perceived as an unnecessary feature. These factors could limit the encapsulated gaskets and seals market growth.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Guarnizioni e sigilli incapsulati Mercato: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

"Global Encapsulated Gaskets and Seals Market Analysis to 2030" è uno studio specializzato e approfondito con un'attenzione particolare alle tendenze di mercato e alle opportunità di crescita in tutto il mondo. Il rapporto mira a fornire una panoramica del mercato con una segmentazione dettagliata del mercato per materiale e utilizzo finale. Il mercato ha assistito a una crescita elevata nel recente passato e si prevede che continuerà questa tendenza durante il periodo di previsione. Il rapporto fornisce statistiche chiave sul consumo di guarnizioni e guarnizioni incapsulate a livello globale. Inoltre, il rapporto di mercato globale di guarnizioni e guarnizioni incapsulate fornisce una valutazione qualitativa di vari fattori che influenzano le prestazioni del mercato a livello globale. Il rapporto include anche un'analisi completa dei principali attori del mercato e dei loro principali sviluppi strategici. Sono incluse anche diverse analisi sulle dinamiche di mercato per aiutare a identificare i principali fattori trainanti, le tendenze di mercato e le opportunità redditizie che, a loro volta, aiuterebbero a identificare le principali sacche di entrate.

Le previsioni di mercato per guarnizioni e sigilli incapsulati sono stimate sulla base di vari risultati di ricerche secondarie e primarie, come pubblicazioni aziendali chiave, dati di associazioni e database. Inoltre, l'analisi dell'ecosistema e l'analisi delle cinque forze di Porter forniscono una visione a 360 gradi del mercato, che aiuta a comprendere l'intera catena di fornitura e vari fattori che influenzano le prestazioni del mercato.

Analisi segmentale:

In base al materiale, il mercato è segmentato in silicone, neoprene, Viton, Teflon e altri. In termini di utilizzo finale, il mercato è segmentato in petrolio e gas, alimentare, farmaceutico, chimico, automobilistico e altri. Il segmento chimico ha registrato una quota di mercato significativa di guarnizioni e tenute incapsulate nel 2022. L'industria chimica fa ampio affidamento su guarnizioni e tenute incapsulate per soddisfare i severi requisiti dei suoi processi, in cui temperature e alta pressione sono all'ordine del giorno. Le guarnizioni incapsulate fungono da componenti critici in varie applicazioni nel settore chimico, prevenendo perdite e garantendo sicurezza ed efficienza delle operazioni. Nella lavorazione chimica, in cui il rischio di esposizione chimica è prevalente, le guarnizioni incapsulate svolgono un ruolo cruciale nel prevenire la fuoriuscita di sostanze pericolose. Il processo di incapsulamento prevede la stratificazione di materiali come Viton e Teflon, migliorando la resistenza delle guarnizioni a un'ampia gamma di sostanze chimiche corrosive. Questa robusta compatibilità chimica garantisce che le guarnizioni mantengano la loro integrità, riducendo il potenziale di perdite che potrebbero causare guasti alle apparecchiature o pericoli ambientali. Le guarnizioni contribuiscono alla sicurezza operativa complessiva prevenendo perdite che potrebbero causare guasti alle apparecchiature o pericoli ambientali. Il mercato delle guarnizioni e dei sigilli incapsulati svolge un ruolo fondamentale nell'affrontare le sfide uniche dell'industria chimica, offrendo soluzioni che danno priorità sia alla sicurezza che all'efficienza operativa in questo settore dinamico e critico. Tutti questi fattori stanno guidando il mercato delle guarnizioni e dei sigilli incapsulati per il segmento chimico.

Analisi regionale:

L'ambito di mercato si concentra su cinque regioni chiave: Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America. Il mercato è stato dominato dall'Asia Pacifico, che ha rappresentato circa 100 milioni di $ USA nel 2022. La traiettoria ascendente delle tendenze del mercato delle guarnizioni e delle tenute incapsulate è spinta dall'industrializzazione in espansione della regione, in particolare in settori come petrolio e gas, automotive e farmaceutica, dove i meccanismi di tenuta affidabili sono fondamentali. I principali fattori trainanti di questa crescita di mercato includono la crescente consapevolezza tra le industrie del ruolo critico dei componenti di tenuta di alta qualità nella prevenzione delle perdite e nell'ottimizzazione dell'efficienza operativa. I principali attori del mercato stanno rispondendo a questa domanda introducendo formulazioni e materiali innovativi, contribuendo a un panorama dinamico e competitivo nell'Asia Pacifico. Questa tendenza è particolarmente evidente poiché i produttori si sforzano di soddisfare le diverse esigenze di applicazioni che vanno dall'aerospaziale alla lavorazione chimica. Tutti questi fattori stanno guidando il mercato delle guarnizioni e delle tenute incapsulate nell'Asia Pacifico.

Si prevede che l'Europa registrerà un CAGR di oltre il 7,0% dal 2022 al 2030. Il mercato delle guarnizioni e dei sigilli incapsulati in Europa è guidato principalmente da una combinazione di progressi tecnologici, rigorosi standard normativi e dalla solida infrastruttura industriale della regione. Le guarnizioni e i sigilli incapsulati svolgono un ruolo cruciale nella prevenzione delle perdite e nella garanzia dell'integrità dei sistemi meccanici in vari settori, tra cui automobilistico, chimico, farmaceutico e petrolifero e del gas. Inoltre, si prevede che il Nord America raggiungerà circa 120 milioni di dollari entro il 2030. In Nord America, le aziende estraggono petrolio greggio su terreni privati e pubblici e in acque offshore. Gli sforzi in corso di esplorazione e produzione energetica nella regione hanno amplificato la necessità di guarnizioni e sigilli incapsulati durevoli per resistere a queste condizioni difficili.

Sviluppi del settore e opportunità future:

Di seguito sono elencate alcune iniziative intraprese dai principali attori operanti nel mercato delle guarnizioni e dei sigilli incapsulati:

- Nel dicembre 2023, Trelleborg ha acquisito un produttore sudcoreano di guarnizioni di precisione per apparecchiature di produzione di semiconduttori.

- Nel gennaio 2023, Seal & Design ha acquisito la Chamberlin Rubber Company con sede a Rochester.

Approfondimenti regionali sul mercato delle guarnizioni e dei sigilli incapsulati

Le tendenze regionali e i fattori che influenzano il mercato delle guarnizioni e guarnizioni incapsulate durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato delle guarnizioni e guarnizioni incapsulate in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato delle guarnizioni e dei sigilli incapsulati

Ambito del rapporto di mercato sulle guarnizioni e sui sigilli incapsulati

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 360,05 milioni di dollari USA |

| Dimensioni del mercato entro il 2030 | 603,50 milioni di dollari USA |

| CAGR globale (2022-2030) | 6,7% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

Per materiale

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato delle guarnizioni e delle tenute incapsulate: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle guarnizioni e delle guarnizioni incapsulate sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato delle guarnizioni e dei sigilli incapsulati sono:

- Trelleborg AB

- Marco Gomma e Plastica LLC

- Gasco Inc

- Polimeri VH

- Sigilli AS Aston SPA

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle guarnizioni e dei sigilli incapsulati

Impatto del COVID-19:

La pandemia di COVID-19 ha avuto effetti negativi su quasi tutti i settori in vari paesi. I lockdown, le restrizioni di viaggio e le chiusure delle attività in Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa hanno ostacolato la crescita di diversi settori, tra cui l'industria chimica e dei materiali. La chiusura delle unità produttive delle aziende di guarnizioni e tenute incapsulate ha disturbato le catene di fornitura globali, le attività di produzione e i programmi di consegna. Diverse aziende hanno segnalato ritardi nelle consegne dei prodotti e un crollo delle vendite dei loro prodotti nel 2020. La maggior parte degli impianti di produzione industriale è stata chiusa durante la pandemia, riducendo il consumo di queste guarnizioni e tenute. Inoltre, la pandemia di COVID-19 ha causato fluttuazioni nei prezzi delle guarnizioni e tenute incapsulate. Tuttavia, vari settori hanno ripreso le loro attività dopo che i vincoli di fornitura sono stati risolti, il che ha portato a una ripresa del mercato delle guarnizioni e tenute incapsulate. Inoltre, la crescente domanda di queste guarnizioni e tenute da parte dell'industria chimica sta promuovendo sostanzialmente la crescita del mercato delle guarnizioni e tenute incapsulate.

Scenario competitivo e aziende chiave:

Trelleborg AB, Marco Rubber & Plastics LLC, Gasco Inc, VH Polymers, AS Aston Seals SPA, Seal & Design Inc, MCM SPA, Polymax Ltd, Vulcan Engineering Ltd e ROW Inc sono tra i principali attori profilati nel report di mercato sulle guarnizioni e sui sigilli incapsulati. Gli attori del mercato globale si concentrano sulla fornitura di prodotti di alta qualità per soddisfare la domanda dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative