Analyse et prévisions du marché des joints et joints encapsulés par taille, part, croissance, tendances 2030

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2023-2030Rapport d'analyse de la taille et des prévisions du marché des joints et joints encapsulés (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par matériau (silicium, néoprène, Viton, Téflon et autres) et utilisation finale (pétrole et gaz, alimentation, produits pharmaceutiques, produits chimiques, automobile et autres).

- Statut : Publié

- Code du rapport : TIPRE00027544

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 165

- Formats de rapport disponibles :

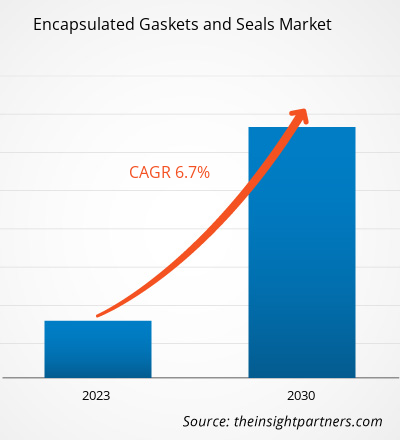

[Rapport de recherche] La taille du marché des joints et des joints encapsulés était évaluée à 360,05 millions USD en 2022 et devrait atteindre 603,50 millions USD d'ici 2030 ; on estime qu'elle enregistrera un TCAC de 6,7 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Les joints et garnitures encapsulés sont des composants spécialisés utilisés pour empêcher les fuites et maintenir une étanchéité sûre dans diverses applications. Ces joints sont constitués d'un matériau de base souple et compressible, souvent en caoutchouc ou en élastomères, entouré ou encapsulé par un matériau plus résistant tel que le PTFE ou le métal. L'encapsulation confère au joint une durabilité accrue, une résistance chimique et la capacité de résister à des températures extrêmes. Le matériau de base plus souple assure une étanchéité efficace en s'adaptant aux irrégularités des surfaces de contact, tandis que la couche extérieure protège contre l'usure, l'abrasion et les conditions environnementales difficiles. Couramment utilisés dans des secteurs tels que la fabrication, l'automobile et l'aérospatiale, les joints et garnitures encapsulés jouent un rôle crucial dans la prévention des fuites de fluides ou de gaz, contribuant à l'efficacité et à la fiabilité globales des machines et des systèmes. Leur polyvalence de conception leur permet de s'adapter à diverses exigences d'étanchéité, ce qui en fait un choix privilégié pour déterminer les applications d'ingénierie. Tous ces facteurs contribuent à la part de marché croissante des joints et garnitures encapsulés .

Moteurs de croissance et défis :

Les réglementations gouvernementales strictes liées à la protection de l'environnement et à la sécurité sont parmi les principaux moteurs du marché des joints et des joints encapsulés. La prise de conscience croissante de l'importance de la prévention des fuites et de la réduction de l'impact environnemental a encore alimenté l'expansion du marché. De plus, les avancées technologiques dans la science des matériaux ont joué un rôle central dans l'amélioration des caractéristiques de performance des joints et des joints encapsulés. Le développement de matériaux innovants, tels que les élastomères avancés et les polymères hautes performances , a permis de créer des joints avec une durabilité, une résistance chimique et une tolérance à la température améliorées, élargissant ainsi leur applicabilité. Les joints et les joints encapsulés sont utilisés pour sceller les brides des pipelines et des équipements au sein de l'infrastructure de l'industrie pétrolière et gazière. Les joints assurent une étanchéité sûre et résistante aux fuites entre les brides connectées, empêchant la fuite de fluides et de gaz. Dans les têtes de puits de pétrole et de gaz, où les conditions de pression et de température peuvent être extrêmes, des joints et des joints encapsulés sont utilisés pour sceller les connexions critiques. Lors de la construction et de la maintenance des pipelines, des joints et des joints encapsulés sont utilisés pour sécuriser les connexions entre les segments de pipeline, ainsi que dans les réservoirs et les cuves utilisés pour le stockage et le transport du pétrole et du gaz. Ainsi, tous ces facteurs stimulent le marché des joints et des joints encapsulés.elastomers and

Cependant, diverses alternatives, notamment les joints traditionnels, les joints toriques et d'autres types de joints, concurrencent les joints et les joints encapsulés pour répondre aux exigences industrielles spécifiques. Alors que les joints encapsulés offrent des avantages uniques, tels qu'une résistance chimique et une durabilité améliorées, les substituts offrent aux utilisateurs finaux des options alternatives en fonction de leurs besoins spécifiques, de leurs considérations de coût et de leurs préférences. Les joints traditionnels, souvent fabriqués à partir de matériaux tels que le caoutchouc ou la fibre, restent répandus dans certaines applications en raison de leur simplicité et de leur moindre coût. Les utilisateurs finaux peuvent opter pour ces alternatives dans des scénarios où la résistance chimique ou les conditions environnementales extrêmes ne sont pas des facteurs critiques. Les joints toriques, qui sont disponibles dans divers matériaux tels que les élastomères ou les métaux, servent également de solutions d'étanchéité polyvalentes pour de nombreuses applications. Leur simplicité, leur facilité d'installation et leur compatibilité avec divers environnements en font des substituts viables, en particulier dans les industries où l'encapsulation peut être perçue comme une fonctionnalité inutile. Ces facteurs pourraient limiter la croissance du marché des joints et des joints encapsulés.elastomers or metals, also serve as versatile sealing solutions for many applications. Their simplicity, ease of installation, and compatibility with diverse environments make them viable substitutes, especially in industries where encapsulation may be perceived as an unnecessary feature. These factors could limit the encapsulated gaskets and seals market growth.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des joints et des joints encapsulés : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

L'analyse du marché mondial des joints et joints encapsulés jusqu'en 2030 est une étude spécialisée et approfondie axée principalement sur les tendances du marché et les opportunités de croissance à travers le monde. Le rapport vise à fournir un aperçu du marché avec une segmentation détaillée du marché par matériau et utilisation finale. Le marché a connu une forte croissance ces derniers temps et devrait poursuivre cette tendance au cours de la période de prévision. Le rapport fournit des statistiques clés sur la consommation de joints et joints encapsulés à l'échelle mondiale. En outre, le rapport sur le marché mondial des joints et joints encapsulés fournit une évaluation qualitative de divers facteurs affectant la performance du marché à l'échelle mondiale. Le rapport comprend également une analyse complète des principaux acteurs du marché et de leurs principaux développements stratégiques. Plusieurs analyses sur la dynamique du marché sont également incluses pour aider à identifier les principaux facteurs moteurs, les tendances du marché et les opportunités lucratives qui, à leur tour, aideraient à identifier les principales poches de revenus.

Les prévisions du marché des joints et des joints encapsulés sont estimées sur la base de diverses conclusions de recherche secondaires et primaires, telles que les publications clés des entreprises, les données d'association et les bases de données. En outre, l'analyse de l'écosystème et l'analyse des cinq forces de Porter fournissent une vue à 360 degrés du marché, ce qui permet de comprendre l'ensemble de la chaîne d'approvisionnement et divers facteurs affectant les performances du marché.

Analyse segmentaire :

En termes de matériau, le marché est segmenté en silicone, néoprène, Viton, Téflon et autres. En termes d'utilisation finale, le marché est segmenté en pétrole et gaz, alimentation, produits pharmaceutiques, produits chimiques, automobile et autres. Le segment chimique a enregistré une part de marché importante des joints et joints encapsulés en 2022. L'industrie chimique s'appuie largement sur les joints et joints encapsulés pour répondre aux exigences exigeantes de ses processus, où les températures et les hautes pressions sont monnaie courante. Les joints encapsulés servent de composants critiques dans diverses applications du secteur chimique, empêchant les fuites et garantissant la sécurité et l'efficacité des opérations. Dans le traitement chimique, où le risque d'exposition aux produits chimiques est répandu, les joints encapsulés jouent un rôle crucial pour empêcher la fuite de substances dangereuses. Le processus d'encapsulation consiste à superposer des matériaux tels que le Viton et le Téflon, améliorant la résistance des joints à une large gamme de produits chimiques corrosifs. Cette compatibilité chimique robuste garantit que les joints conservent leur intégrité, réduisant ainsi le risque de fuites pouvant entraîner une défaillance de l'équipement ou des risques environnementaux. Les joints contribuent à la sécurité opérationnelle globale en empêchant les fuites qui pourraient entraîner une défaillance de l'équipement ou des risques environnementaux. Le marché des joints et des joints encapsulés joue un rôle essentiel pour répondre aux défis uniques de l'industrie chimique, en offrant des solutions qui privilégient à la fois la sécurité et l'efficacité opérationnelle dans ce secteur dynamique et critique. Tous ces facteurs stimulent le marché des joints et des joints encapsulés pour le segment chimique.

Analyse régionale :

Français Le marché se concentre sur cinq régions clés : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud et l'Amérique centrale. Le marché était dominé par l'Asie-Pacifique, qui représentait environ 100 millions de dollars américains en 2022. La trajectoire ascendante des tendances du marché des joints et des joints encapsulés est propulsée par l'industrialisation croissante de la région, en particulier dans des secteurs tels que le pétrole et le gaz, l'automobile et les produits pharmaceutiques, où des mécanismes d'étanchéité fiables sont primordiaux. Les principaux moteurs de cette croissance du marché comprennent la sensibilisation croissante des industries au rôle essentiel des composants d'étanchéité de haute qualité dans la prévention des fuites et l'optimisation de l'efficacité opérationnelle. Les principaux acteurs du marché répondent à cette demande en introduisant des formulations et des matériaux innovants, contribuant ainsi à un paysage dynamique et concurrentiel en Asie-Pacifique. Cette tendance est particulièrement évidente alors que les fabricants s'efforcent de répondre aux divers besoins d'applications allant de l'aérospatiale au traitement chimique. Tous ces facteurs stimulent le marché des joints et des joints encapsulés en Asie-Pacifique.

L'Europe devrait enregistrer un TCAC de plus de 7,0 % entre 2022 et 2030. Le marché des joints et des joints encapsulés en Europe est principalement stimulé par une combinaison d'avancées technologiques, de normes réglementaires strictes et de l'infrastructure industrielle robuste de la région. Les joints et les joints encapsulés jouent un rôle crucial dans la prévention des fuites et la garantie de l'intégrité des systèmes mécaniques dans divers secteurs, notamment l'automobile, la chimie, la pharmacie et le pétrole et le gaz. En outre, l'Amérique du Nord devrait atteindre environ 120 millions de dollars américains d'ici 2030. En Amérique du Nord, les entreprises extraient du pétrole brut sur des terres privées et publiques et dans les eaux offshore. Les efforts continus d'exploration et de production d'énergie dans la région ont amplifié le besoin de joints et de joints encapsulés durables pour résister à ces conditions difficiles.CAGR of over 7.0% from 2022 to 2030. The encapsulated gaskets and seals market in Europe is majorly driven by a combination of technological advancements, stringent regulatory standards, and the region's robust industrial infrastructure. Encapsulated gaskets and seals play a crucial role in preventing leaks and ensuring the integrity of mechanical systems across various sectors, including automotive, chemical, pharmaceutical, and oil & gas. Further, North America is expected to reach around US$ 120 million by 2030. In North America, companies extract

Développements de l'industrie et opportunités futures :

Quelques initiatives prises par les principaux acteurs opérant sur le marché des joints et garnitures encapsulés sont énumérées ci-dessous :

- En décembre 2023, Trelleborg a acquis un fabricant sud-coréen de joints de précision pour équipements de production de semi-conducteurs.Trelleborg acquired a South Korean manufacturer of precision seals for semiconductor production equipment.

- En janvier 2023, Seal & Design a acquis la société Chamberlin Rubber Company, basée à Rochester.Chamberlin Rubber Company.

Aperçu régional du marché des joints et des joints encapsulés

Les tendances et facteurs régionaux influençant le marché des joints et joints encapsulés tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des joints et joints encapsulés en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des joints et joints encapsulés

Portée du rapport sur le marché des joints et des joints encapsulés

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 360,05 millions de dollars américains |

| Taille du marché d'ici 2030 | 603,50 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 6,7% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

Par matériau

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des joints et des joints encapsulés : comprendre son impact sur la dynamique commerciale

Le marché des joints et joints encapsulés connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des joints et des joints encapsulés sont :

- Trelleborg AB

- Marco Caoutchouc et Plastiques SARL

- Gasco Inc

- Polymères VH

- AS Aston scelle le SPA

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des joints et joints encapsulés

Impact de la COVID-19 :

La pandémie de COVID-19 a eu des répercussions négatives sur presque toutes les industries dans divers pays. Les confinements, les restrictions de voyage et les fermetures d'entreprises en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et centrale, ainsi qu'au Moyen-Orient et en Afrique ont entravé la croissance de plusieurs industries, notamment l'industrie chimique et des matériaux. La fermeture des unités de fabrication des entreprises de joints et d'étanchéité encapsulés a perturbé les chaînes d'approvisionnement mondiales, les activités de fabrication et les calendriers de livraison. Diverses entreprises ont signalé des retards dans les livraisons de produits et une baisse de leurs ventes de produits en 2020. La plupart des installations de fabrication industrielle ont été fermées pendant la pandémie, ce qui a diminué la consommation de ces joints et joints. En outre, la pandémie de COVID-19 a provoqué des fluctuations des prix des joints et joints encapsulés. Cependant, diverses industries ont relancé leurs activités après la résolution des contraintes d'approvisionnement, ce qui a conduit à une relance du marché des joints et joints encapsulés. De plus, la demande croissante de ces joints et joints de la part de l'industrie chimique favorise considérablement la croissance du marché des joints et joints encapsulés.

Paysage concurrentiel et entreprises clés :

Trelleborg AB, Marco Rubber & Plastics LLC, Gasco Inc, VH Polymers, AS Aston Seals SPA, Seal & Design Inc, MCM SPA, Polymax Ltd, Vulcan Engineering Ltd et ROW Inc figurent parmi les principaux acteurs présentés dans le rapport sur le marché des joints et des joints encapsulés. Les acteurs du marché mondial se concentrent sur la fourniture de produits de haute qualité pour répondre à la demande des clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des joints et garnitures encapsulés

Obtenez un échantillon gratuit pour - Marché des joints et garnitures encapsulés