Marktgröße, Marktanteil und Trends der Endometriumablation bis 2034

Marktgröße und Prognosen für die Endometriumablation (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: Nach Gerätetyp (Hysteroskopiegeräte, thermische Ballonablatoren, Radiofrequenz-Endometriumablationsgeräte, hydrothermale Ablatoren, elektrische Ablatoren, Sonstige); Endnutzer (ambulante Operationszentren, Krankenhäuser, Kliniken) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00018795

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 03, 2026

Marktgröße 2025

1,32 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

2,19 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

5,79 %

Wachstumsrate

Adressierbarer Markt

15,91 Mrd. US-Dollar

(2026–2034)

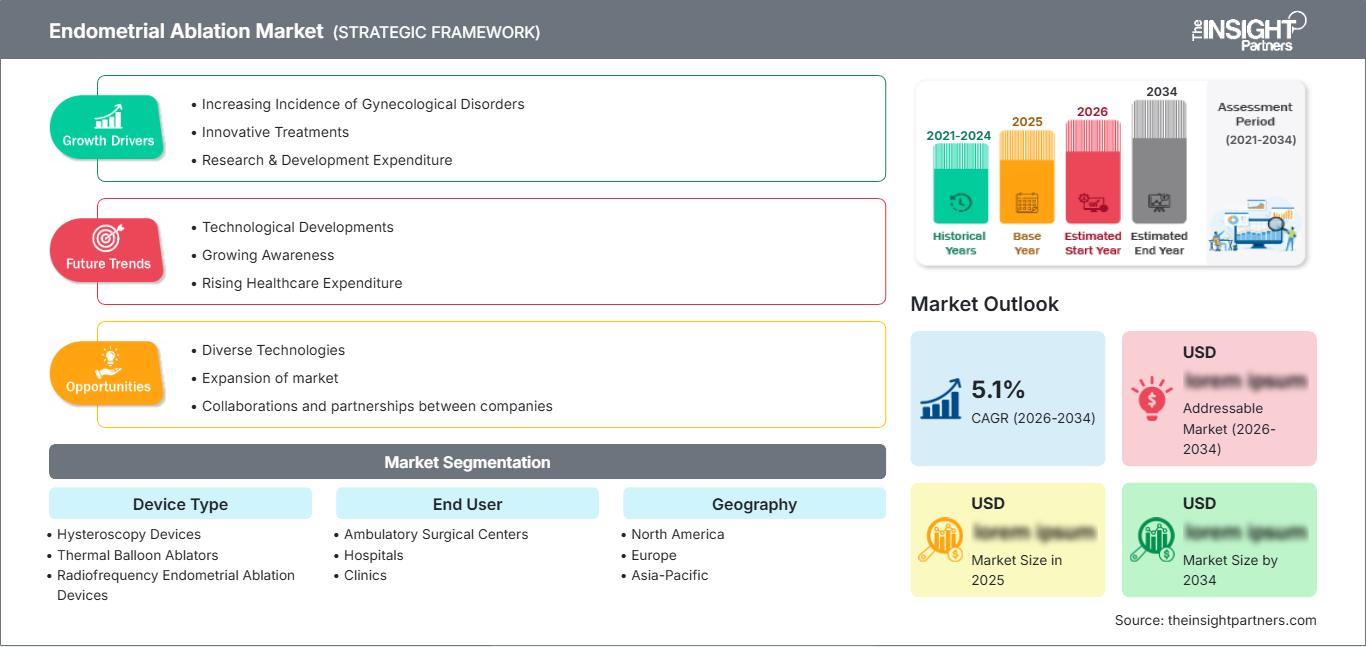

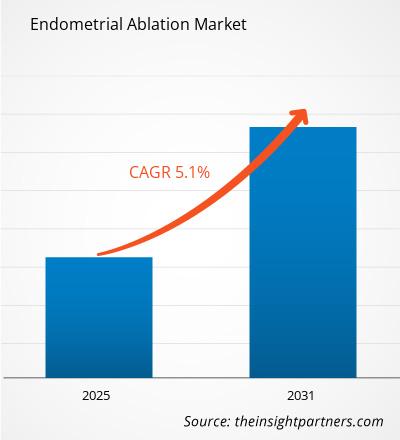

Der globale Markt für Endometriumablation wurde 2025 auf 1,32 Milliarden US-Dollar geschätzt und soll bis 2034 auf 2,19 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,79 % im Zeitraum 2026–2034 entspricht . Das Marktwachstum wird durch die zunehmende Anwendung minimalinvasiver gynäkologischer Eingriffe, das steigende Bewusstsein für Behandlungsoptionen bei abnormalen Uterusblutungen und kontinuierliche technologische Fortschritte bei Ablationssystemen der zweiten Generation begünstigt. Verbesserungen in der ambulanten Versorgungsinfrastruktur und positive klinische Ergebnisse tragen zusätzlich zum langfristigen Marktwachstum bei.

Nordamerika bleibt aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, der weitverbreiteten Verfügbarkeit minimalinvasiver gynäkologischer Eingriffe und des hohen Bewusstseins der Frauen für Behandlungsalternativen zur Hysterektomie der führende regionale Markt. Es wird erwartet, dass der regionale Markt im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3–5,8 % wachsen wird . Unterstützt wird dies durch günstige Erstattungsstrukturen, kontinuierliche Innovationen bei Ablationstechnologien und steigende Eingriffszahlen in ambulanten Operationszentren und Krankenhäusern.

Marktanalyse und Einblicke zur Endometriumablation

- Nordamerika: Nordamerika hielt 2025 einen Marktanteil von 39–43 % und wird voraussichtlich im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,3–5,8 % verzeichnen . Starke Erstattungssysteme, die zunehmende Nutzung ambulanter gynäkologischer Eingriffe und kontinuierliche Produktinnovationen stärken weiterhin die regionale Führungsposition.

- USA: Die USA repräsentierten im Jahr 2025 81–85 % des nordamerikanischen Marktes und werden voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4–5,9 % wachsen , unterstützt durch steigende Fallzahlen minimalinvasiver Eingriffe und die starke Präsenz führender Hersteller medizinischer Geräte.

- Europa: Europa hielt 2025 einen Marktanteil von 26–30 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,0–5,5 % wachsen . Deutschland, Großbritannien und Frankreich bleiben aufgrund etablierter gynäkologischer Behandlungspfade, günstiger Gesundheitsausgaben und der Anwendung fortschrittlicher Endometriumablationstechnologien wichtige Akteure.

- Asien-Pazifik: Der asiatisch-pazifische Raum hatte 2025 einen Marktanteil von 21–25 % und wird Prognosen zufolge im Zeitraum 2026–2034 die höchste regionale durchschnittliche jährliche Wachstumsrate (CAGR) von 6,5–7,1 % verzeichnen . China, Japan, Indien, Südkorea und Australien treiben die regionale Nachfrage durch den Ausbau der Gesundheitsinfrastruktur, die Verbesserung des Gesundheitsbewusstseins von Frauen und den verbesserten Zugang zu minimalinvasiven Behandlungen an.

- Größtes Segment: Geräte zur Endometriumablation mittels Radiofrequenz erreichten 2025 einen Marktanteil von 34–38 % und werden voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1–6,6 % wachsen . Dies wird durch die hohe Effizienz des Verfahrens, die vorhersehbaren klinischen Ergebnisse und die kürzeren Erholungszeiten begünstigt.

- Wachstumsstarkes Segment: Ambulante Operationszentren machten im Jahr 2025 einen Marktanteil von 30–34 % aus und werden voraussichtlich im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,7–7,3 % verzeichnen , angetrieben durch die zunehmende Präferenz für kostengünstige ambulante Eingriffe und eine schnelle Genesung der Patienten.

- Detaillierte Analyse der wichtigsten Unternehmen: AEGEA Medical, Inc., Boston Scientific Corporation, CooperSurgical, Inc., Ethicon US, LLC, Hologic, Inc., Idoman Teoranta, Medtronic plc, Minerva Surgical, Inc., Olympus Corporation und Omnitech Systems, Inc.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Die Fortschritte bei der Endometriumablation haben die Behandlung von abnormalen Gebärmutterblutungen durch verbesserte Sicherheit, Genauigkeit und schnellere Genesung grundlegend verändert. Der Übergang von hysteroskopischen Verfahren der ersten Generation zu nicht-hysteroskopischen Verfahren der zweiten Generation hat die Abläufe vereinfacht und die Operationszeit sowie den Bedarf an Vollnarkose reduziert. Die Integration von Radiofrequenz-, Hydrothermal-, Kryoablation und thermischer Ballonablation ermöglicht es medizinischem Fachpersonal, mehr ambulante Behandlungsoptionen anzubieten. All diese Entwicklungen tragen zum Wachstum des Marktes für Endometriumablation bei, während sich die Hersteller auf benutzerfreundliche und verfahrenskonsistente Lösungen konzentrieren.

Die Marktaussichten für Endometriumablationen sind positiv, da immer mehr Gesundheitsdienstleister ihre minimalinvasiven Leistungen im Bereich der Frauengesundheit sowohl in Industrie- als auch in Entwicklungsländern ausbauen. Investitionen in den Ausbau chirurgischer Einrichtungen, die medizinische Ausbildung und Innovationen bei gynäkologischen Geräten werden weitere Vermarktungsmöglichkeiten schaffen. Das regulatorische Umfeld, steigende Gesundheitsausgaben und ein besseres Verständnis von Alternativen zur Hysterektomie werden das Marktpotenzial der Endometriumablationen zusätzlich erweitern. All diese Faktoren dürften Innovationen im Bereich der Endometriumablationen fördern, zu deren Wachstum und Marktanteilen beitragen, Markttrends vorantreiben und eine fundierte Marktanalyse gewährleisten.

Umfang des Marktberichts zur Endometriumablation

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 1,32 Milliarden US-Dollar |

| Marktgröße bis 2034 | 2,19 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 5,79 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse zur Endometriumablation

Da die Häufigkeit von abnormen Uterusblutungen (AUB) bei Frauen im gebärfähigen und perimenopausalen Alter weiter zunimmt, werden immer mehr Frauen eine Endometriumablation zur Linderung ihrer Symptome in Betracht ziehen. Klinische Leitlinien empfehlen Frauen, die ihre Familienplanung abgeschlossen haben, minimalinvasive Eingriffe anstelle einer Hysterektomie zu wählen. Mit zunehmender Bekanntheit dieser Verfahren, kürzeren Erholungszeiten und sinkenden Krankenhauskosten wird die Zahl der Patientinnen, die sich für diese Eingriffe entscheiden, weiter steigen. Technologische Fortschritte in der Bildgebung, bei Einwegmaterialien und in Fortbildungsprogrammen für Ärzte tragen zu den hohen Erfolgsraten der Eingriffe und zum Marktwachstum bei.

Die Wertschöpfungskette umfasst Gerätehersteller, Komponentenhersteller, Sterilisationsdienstleister, Vertriebsunternehmen, Gesundheitseinrichtungen und Einrichtungen für die Nachsorge. Gerätehersteller investieren kontinuierlich in die Forschung, um eine präzisere Energiezufuhr für die Patientin und eine einfachere Handhabung der Geräte durch den Arzt zu gewährleisten. Attraktive Erstattungspolitiken in entwickelten Gesundheitssystemen und der verbesserte Zugang zu gynäkologischen Leistungen in Entwicklungsländern haben die Anzahl der Eingriffe erhöht. Da ambulante Eingriffe in Gesundheitseinrichtungen zunehmend Priorität genießen, wird die Nachfrage nach modernen Endometriumablationssystemen weiter steigen.

Der Wettbewerb auf dem Markt basiert auf technologischen Innovationen, Zulassungen, Partnerschaften, geografischer Expansion und der Erweiterung des Produktportfolios. Unternehmen wie Hologic, Inc., Boston Scientific Corporation, CooperSurgical, Inc., Medtronic plc, Olympus Corporation, Ethicon US, LLC, Minerva Surgical, Inc., AEGEA Medical, Inc., Idoman Teoranta und Omnitech Systems, Inc. sichern sich ihren Wettbewerbsvorteil durch die Betonung von Effektivität, ärztlicher Weiterbildung und minimalinvasiven Eingriffen. Die Produktdifferenzierung beruht auf der Effektivität der Verfahren, der Einwegnutzung der Geräte, der Patientensicherheit und der einfachen Integration in den ambulanten Klinikalltag.

Die Investitionstätigkeit konzentriert sich zunehmend auf Technologien für die Frauengesundheit, die Infrastruktur für ambulante Operationen und die Integration digitaler Gesundheitslösungen. Unternehmen erweitern ihre Produktionskapazitäten und stärken gleichzeitig ihre Vertriebspartnerschaften, um den Zugang in wachstumsstarken Regionen zu verbessern. Der regulatorische Fokus auf Patientensicherheit und evidenzbasierte klinische Leistung fördert weiterhin Innovationen bei Ablationsplattformen der nächsten Generation. Das wachsende Interesse von Krankenhäusern und ambulanten Operationszentren an kosteneffizienten Technologien dürfte die langfristige Beschaffungstätigkeit unterstützen, während Fusionen, Lizenzvereinbarungen und gemeinsame Forschungsinitiativen die Wettbewerbsposition auf den globalen Märkten voraussichtlich stärken werden.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für Endometriumablation: Strategische Einblicke

Regionale Einblicke

Markt für Endometriumablation in Nordamerika

Nordamerika machte 2025 39–43 % des Weltmarktes aus und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3–5,8 % wachsen . Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, der breiten Verfügbarkeit minimalinvasiver gynäkologischer Eingriffe und günstigen Erstattungspolitiken. Das hohe Bewusstsein für Behandlungsmöglichkeiten bei abnormalen Uterusblutungen sowie die zunehmende Präferenz von Ärzten für Endometriumablationsgeräte der zweiten Generation tragen weiterhin zum Marktwachstum in Krankenhäusern und ambulanten Operationszentren bei.

Die Präsenz etablierter Medizinproduktehersteller, kontinuierliche technologische Innovationen und eine hohe klinische Akzeptanz stärken die regionale Führungsrolle zusätzlich. Steigende Fallzahlen ambulanter Eingriffe, wachsende Gesundheitsausgaben und unterstützende Leitlinien, die minimalinvasive Interventionen fördern, dürften die langfristige Nachfrage aufrechterhalten. Kontinuierliche Investitionen in die Gesundheitsversorgung von Frauen und in ärztliche Weiterbildungsprogramme werden die Anwendung der Verfahren im gesamten Prognosezeitraum weiter stärken.

US-Markt für Endometriumablation

Die Vereinigten Staaten repräsentierten 2025 81–85 % des nordamerikanischen Marktes und werden voraussichtlich im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,4–5,9 % verzeichnen . Hohe Diagnosequoten für abnorme Uterusblutungen, eine umfassende Kostenübernahme durch die Krankenkassen für entsprechende Eingriffe und die breite Verfügbarkeit fortschrittlicher gynäkologischer Technologien tragen weiterhin zur nationalen Marktführerschaft bei. Führende Hersteller unterhalten landesweit umfangreiche Vertriebsaktivitäten und engagieren sich in der ärztlichen Weiterbildung.

Die zunehmende Verbreitung von ambulanten Eingriffen und die Nutzung ambulanter Operationszentren haben die Nachfrage nach Radiofrequenz-, Thermoballon- und Kryoablationstechnologien erhöht. Kontinuierliche Investitionen in die Frauengesundheit, eine günstige regulatorische Aufsicht und wachsende klinische Evidenz für minimalinvasive Behandlungsalternativen dürften das Wachstum der Eingriffe aufrechterhalten und gleichzeitig die dominante Stellung der USA auf dem regionalen Markt stärken.

Europäischer Markt für Endometriumablation

Europa hielt 2025 einen Anteil von 26–30 % am Weltmarkt und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,0–5,5 % wachsen . Gut etablierte öffentliche Gesundheitssysteme, die zunehmende Anwendung minimalinvasiver gynäkologischer Eingriffe und der verbesserte Zugang zu fortschrittlichen Medizintechnologien fördern weiterhin die regionale Marktentwicklung. Deutschland bleibt aufgrund der hohen Anwendungsrate der Verfahren und der starken Krankenhausinfrastruktur der führende nationale Markt.

Im Vereinigten Königreich bleibt die Nachfrage stabil, was auf strukturierte Behandlungspfade, ein wachsendes Bewusstsein für Alternativen zur Hysterektomie und kontinuierliche Investitionen in die Gesundheitsversorgung von Frauen zurückzuführen ist. Nationale Gesundheitsinitiativen zur Förderung minimalinvasiver Eingriffe dürften die nachhaltige Nutzung in Krankenhäusern und spezialisierten gynäkologischen Zentren unterstützen.

Frankreich, Italien und Spanien tragen gemeinsam maßgeblich zum regionalen Wachstum bei, indem sie die ambulanten Operationskapazitäten ausbauen und die Krankenhausinfrastruktur modernisieren. Die verstärkte ärztliche Weiterbildung, der verbesserte Zugang zu fortschrittlichen Ablationstechnologien und der wachsende Wunsch der Patienten nach kürzeren Genesungszeiten tragen weiterhin zu einer Steigerung der Eingriffszahlen in diesen Gesundheitssystemen bei.

Markt für Endometriumablation im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum machte 2025 21–25 % des Weltmarktes aus und wird Prognosen zufolge im Zeitraum 2026–2034 die schnellste regionale durchschnittliche jährliche Wachstumsrate (CAGR) von 6,5–7,1 % verzeichnen . China bleibt der führende regionale Markt, was durch den Ausbau der Krankenhauskapazitäten und die steigenden Investitionen in die Frauengesundheit begünstigt wird.

Japan und Südkorea setzen weiterhin auf fortschrittliche minimalinvasive gynäkologische Technologien, dank technologisch hochentwickelter Gesundheitssysteme und hoher Verfahrensstandards.

In Indien und Australien steigt die Nachfrage aufgrund der Expansion privater Gesundheitsnetzwerke, des verbesserten Patientenbewusstseins, günstiger staatlicher Gesundheitsinitiativen und der besseren Verfügbarkeit spezialisierter gynäkologischer Leistungen in städtischen Gesundheitseinrichtungen.

Markt für Endometriumablation im Nahen Osten und Afrika

Für den Markt im Nahen Osten und in Afrika wird im Zeitraum 2026–2034 ein durchschnittliches jährliches Wachstum von 5,8–6,3 % erwartet . Saudi-Arabien bleibt aufgrund von Initiativen zur Modernisierung des Gesundheitswesens und zunehmenden Investitionen in spezialisierte Gesundheitsdienstleistungen für Frauen der größte Wachstumstreiber.

Die Vereinigten Arabischen Emirate bauen den Zugang zu fortschrittlichen minimalinvasiven Verfahren durch wachsende private Investitionen im Gesundheitswesen und die Einführung neuer Medizintechnologien kontinuierlich aus.

Südafrika und der Rest des Nahen Ostens und Afrikas steigern die Anzahl der Eingriffe schrittweise durch Verbesserungen der Gesundheitsinfrastruktur, die Ausbildung von Ärzten und einen besseren Zugang zu modernen gynäkologischen Behandlungstechnologien und unterstützen so die langfristige Entwicklung des regionalen Marktes.

Segmentierungsanalyse

Gerätetyp

Das Segment der Gerätetypen wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9–6,4 % wachsen . Kontinuierliche technologische Fortschritte, die zunehmende Präferenz von Ärzten für minimalinvasive Verfahren und die steigende Nachfrage nach kürzeren Behandlungszeiten fördern die Akzeptanz in Gesundheitseinrichtungen. Hersteller konzentrieren sich auf die Verbesserung der Verfahrenseffizienz, der Patientensicherheit und der Benutzerfreundlichkeit durch Energieabgabesysteme der nächsten Generation. Die Verfügbarkeit verschiedener Ablationstechnologien ermöglicht es Ärzten, Behandlungsansätze basierend auf der Patientenanatomie, den klinischen Anforderungen und den institutionellen Möglichkeiten auszuwählen und so eine anhaltende Nachfrage während des gesamten Prognosezeitraums zu gewährleisten.

- Hysteroskopiegeräte: Diese Geräte sind nach wie vor unverzichtbar für die direkte Visualisierung bei bestimmten Eingriffen und komplexen klinischen Fällen. Ihr fortgesetzter Einsatz in spezialisierten gynäkologischen Zentren gewährleistet trotz der zunehmenden Verbreitung von nicht-hysteroskopischen Systemen der zweiten Generation die diagnostische Genauigkeit und die Präzision der Eingriffe.

- Thermische Ballonablatoren: Thermische Ballonsysteme sind aufgrund ihrer relativ einfachen Bedienung, der gleichbleibenden Behandlungsergebnisse und ihrer Eignung für den ambulanten Bereich weit verbreitet. Sie stellen nach wie vor eine attraktive Option für Gesundheitsdienstleister dar, die standardisierte Behandlungsprotokolle anstreben.

- Radiofrequenz-Endometriumablationsgeräte: Dieses Teilsegment stellt den größten Anteil am Gerätemarkt dar, da es schnelle Behandlungszyklen, eine vorhersehbare Gewebezerstörung, starke klinische Evidenz und eine breite Akzeptanz bei Ärzten in Krankenhäusern und ambulanten Operationszentren bietet.

- Hydrothermale Ablatoren: Hydrothermale Systeme werden bei ausgewählten Patientengruppen bevorzugt, da die kontrollierte Zirkulation erhitzter Flüssigkeit eine effektive Zerstörung der Gebärmutterschleimhaut ermöglicht. Ihre klinische Vielseitigkeit rechtfertigt den fortgesetzten Einsatz in spezialisierten gynäkologischen Praxen.

- Elektrische Ablatoren: Elektrische Ablationsgeräte sind weiterhin unverzichtbar für Gesundheitsdienstleister, die auf zuverlässige Energiezufuhr und gleichbleibende Behandlungsergebnisse angewiesen sind. Kontinuierliche technologische Weiterentwicklungen verbessern die Behandlungseffizienz und minimieren gleichzeitig die Komplexität der Eingriffe.

- Kryoablationsgeräte: Kryoablationstechnologien gewinnen aufgrund der kontrollierten Gewebezerstörung, geringerer postoperativer Beschwerden und guter Patientenverträglichkeit zunehmend an Bedeutung. Die wachsende Vertrautheit der Ärzte mit dieser Technologie dürfte im Laufe der Zeit zu einer breiteren klinischen Anwendung führen.

- Mikrowellenbasierte Endometriumablatoren: Mikrowellenbasierte Systeme ermöglichen eine schnelle Energieübertragung und eine effiziente Endometriumbehandlung in ausgewählten klinischen Anwendungsgebieten. Kontinuierliche technologische Verbesserungen und die zunehmende Expertise der Ärzte dürften die Nachfrage bei geeigneten Patientengruppen aufrechterhalten.

Endbenutzer

Für das Endkundensegment wird im Zeitraum 2026–2034 ein jährliches Wachstum von 6,1–6,6 % erwartet . Die steigende Nachfrage nach minimalinvasiven ambulanten Eingriffen, verbesserte Erstattungspolitiken und wachsende Investitionen in die Infrastruktur der Frauengesundheitsversorgung treiben die Nachfrage in allen Bereichen des Gesundheitswesens an. Gesundheitsdienstleister erweitern kontinuierlich ihre Behandlungsmöglichkeiten, um Krankenhausaufenthalte zu reduzieren, den Patientenkomfort zu erhöhen und die Nutzung klinischer Ressourcen zu optimieren. Dies unterstützt das langfristige Marktwachstum.

- Ambulantes Operationszentrum: Ambulante Operationszentren erfreuen sich zunehmender Beliebtheit aufgrund niedrigerer Eingriffskosten, kürzerer Genesungszeiten für die Patienten, effizienterer Terminplanung und der steigenden Präferenz der Ärzte für die Durchführung minimalinvasiver gynäkologischer Eingriffe im ambulanten Bereich.

- Kliniken: Kliniken bauen ihre Rolle in der Frauengesundheitsversorgung kontinuierlich aus, indem sie Beratung, Diagnostik und ausgewählte minimalinvasive Eingriffe anbieten. Die zunehmende Erreichbarkeit und der Komfort für Patientinnen tragen zu steigenden Überweisungen und Behandlungszahlen bei.

- Krankenhäuser: Krankenhäuser bleiben unverzichtbare Anbieter für komplexe gynäkologische Eingriffe, multidisziplinäre Patientenversorgung und fortschrittliche chirurgische Verfahren. Ihre umfassende Infrastruktur und die Verfügbarkeit spezialisierter medizinischer Fachkräfte ermöglichen weiterhin ein hohes Eingriffsvolumen.

Momentaufnahme der Chancen

|

Segmentname |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Ambulantes Operationszentrum |

Hoch |

Ambulante Versorgung |

Skalierung |

|

Klinik |

Medium |

Büroabläufe |

Skalierung |

|

Krankenhaus |

Hoch |

Fortgeschrittene Gynäkologie |

Reifen |

Wachstumstreiber und Wirkungsanalyse des Marktes für Endometriumablation

Zunehmende Häufigkeit von abnormalen Uterusblutungen und Präferenz für minimalinvasive Behandlungsmethoden

Anomale Gebärmutterblutungen zählen weiterhin zu den häufigsten gynäkologischen Erkrankungen von Frauen im gebärfähigen Alter und in der Perimenopause, was zu einer hohen Nachfrage nach Behandlungsmöglichkeiten führt. Die meisten Frauen bevorzugen Methoden, die den Erhalt der Gebärmutter ermöglichen und gleichzeitig die lange Erholungszeit nach einer Hysterektomie vermeiden. Die Endometriumablation hat sich aufgrund der vergleichsweise kurzen Operationsdauer, des kürzeren Krankenhausaufenthalts und der schnellen Genesung zu einer beliebten Behandlungsmethode entwickelt. Zunehmende Leitlinien für die klinische Praxis, die minimalinvasive Eingriffe befürworten, sowie ein wachsendes Bewusstsein bei Ärzten und Patientinnen werden die Anwendung dieser Verfahren sowohl in entwickelten als auch in sich entwickelnden Gesundheitssystemen weiter vorantreiben.

Kontinuierliche technologische Fortschritte bei Endometriumablationsgeräten

Hersteller entwickeln Endometriumablationsgeräte der nächsten Generation, die die Genauigkeit und Effizienz der Behandlung erhöhen und die Patientensicherheit gewährleisten. Radiofrequenz-, Kryoablations-, Hydrothermal- und Thermoballongeräte wurden deutlich verbessert, sodass Ärzte die Eingriffe konsistenter und mit weniger Komplikationen durchführen können. Der Einsatz von Einwegteilen, benutzerfreundlichen Schnittstellen und automatischen Steuerungsfunktionen stärkt das Vertrauen der Ärzte und verringert die Variabilität der Eingriffe. Diese Entwicklungen fördern zudem den breiteren Einsatz von Endometriumablationsgeräten im ambulanten Bereich, wo Effizienz und Standardisierung der Verfahren entscheidend sind.

Ausbau der ambulanten chirurgischen Infrastruktur und Investitionen in die Gesundheitsversorgung von Frauen

Weltweit investieren Gesundheitsdienstleister erheblich in ambulante Operationszentren und spezialisierte Kliniken für Frauengesundheit, um minimalinvasive Eingriffe zugänglicher zu machen und die damit verbundenen Kosten zu senken. Ambulante Zentren bieten im Vergleich zu herkömmlichen stationären Kliniken mehr Effizienz, kürzere Krankenhausaufenthalte und höheren Komfort. Sowohl staatliche als auch private Gesundheitsdienstleister investieren verstärkt in Programme zur Frauengesundheit, Diagnostik und gynäkologische Fachbereiche. Angesichts der zunehmenden Anerkennung ambulanter Eingriffe im Hinblick auf Erstattungsmodelle werden Gesundheitsdienstleister fortschrittliche Technologien zur Endometriumablation früher als erwartet anschaffen.

Zukunftstrends auf dem Markt für Endometriumablation

Integration von intelligenter Energieversorgung und digitaler Verfahrensüberwachung

Endometriumablationssysteme der nächsten Generation werden die intelligente Steuerung der Energiezufuhr und die Überwachung des Eingriffs ermöglichen. Der Einsatz digitaler Schnittstellen, die die Behandlungsparameter überwachen, trägt dazu bei, Inkonsistenzen zu beseitigen und konsistente klinische Ergebnisse zu erzielen. Medizinproduktehersteller entwickeln Produkte, die Software zur Optimierung von Arbeitsabläufen, zur Datendokumentation und zur Vernetzung von Geräten nutzen. Angesichts der zunehmenden Verbreitung digitalisierter Medizinprodukte in Krankenhäusern und ambulanten Behandlungszentren dürften Endometriumablationssysteme der nächsten Generation mit intelligenter Verfahrensfunktionalität einen Wettbewerbsvorteil darstellen.

Zunehmender Trend hin zu ambulanten gynäkologischen Eingriffen

Gesundheitssysteme fördern zunehmend ambulante gynäkologische Eingriffe, um den Patientenzugang zu verbessern und gleichzeitig die Gesamtkosten im Gesundheitswesen zu senken. Fortschritte in der Anästhesietechnik, kompakte Geräte und vereinfachte Arbeitsabläufe ermöglichen es Ärzten, ausgewählte Endometriumablationen außerhalb konventioneller Operationssäle durchzuführen. Dieser Wandel erhöht den Patientenkomfort, verkürzt Wartezeiten und optimiert die Ressourcennutzung im Gesundheitswesen. Gerätehersteller reagieren darauf mit der Entwicklung portabler, benutzerfreundlicher Systeme, die speziell für den ambulanten Bereich und Arztpraxen konzipiert sind. Die weitere Verbreitung ambulanter Versorgungsmodelle wird voraussichtlich die Beschaffungsstrategien verändern und die Nachfrage nach effizienten Endometriumablationstechnologien im kommenden Jahrzehnt ankurbeln.

Marktchancen für die Endometriumablation

Zunehmende Häufigkeit von abnormalen Uterusblutungen und Präferenz für minimalinvasive Behandlungsmethoden

Anomale Gebärmutterblutungen zählen weiterhin zu den häufigsten gynäkologischen Erkrankungen von Frauen im gebärfähigen Alter und in der Perimenopause, was zu einer hohen Nachfrage nach Behandlungsmöglichkeiten führt. Die meisten Frauen bevorzugen Methoden, die den Erhalt der Gebärmutter ermöglichen und gleichzeitig die lange Erholungszeit nach einer Hysterektomie vermeiden. Die Endometriumablation hat sich aufgrund der vergleichsweise kurzen Operationsdauer, des kürzeren Krankenhausaufenthalts und der schnellen Genesung zu einer beliebten Behandlungsmethode entwickelt. Zunehmende Leitlinien für die klinische Praxis, die minimalinvasive Eingriffe befürworten, sowie ein wachsendes Bewusstsein bei Ärzten und Patientinnen werden die Anwendung dieser Verfahren sowohl in entwickelten als auch in sich entwickelnden Gesundheitssystemen weiter vorantreiben.

Kontinuierliche technologische Fortschritte bei Endometriumablationsgeräten

Hersteller entwickeln Endometriumablationsgeräte der nächsten Generation, die die Genauigkeit und Effizienz der Behandlung erhöhen und die Patientensicherheit gewährleisten. Radiofrequenz-, Kryoablations-, Hydrothermal- und Thermoballongeräte wurden deutlich verbessert, sodass Ärzte die Eingriffe konsistenter und mit weniger Komplikationen durchführen können. Der Einsatz von Einwegteilen, benutzerfreundlichen Schnittstellen und automatischen Steuerungsfunktionen stärkt das Vertrauen der Ärzte und verringert die Variabilität der Eingriffe. Diese Entwicklungen fördern zudem den breiteren Einsatz von Endometriumablationsgeräten im ambulanten Bereich, wo Effizienz und Standardisierung der Verfahren entscheidend sind.

Ausbau der ambulanten chirurgischen Infrastruktur und Investitionen in die Gesundheitsversorgung von Frauen

Weltweit investieren Gesundheitsdienstleister erheblich in ambulante Operationszentren und spezialisierte Kliniken für Frauengesundheit, um minimalinvasive Eingriffe zugänglicher zu machen und die damit verbundenen Kosten zu senken. Ambulante Zentren bieten im Vergleich zu herkömmlichen stationären Kliniken mehr Effizienz, kürzere Krankenhausaufenthalte und höheren Komfort. Sowohl staatliche als auch private Gesundheitsdienstleister investieren verstärkt in Programme zur Frauengesundheit, Diagnostik und gynäkologische Fachbereiche. Angesichts der zunehmenden Anerkennung ambulanter Eingriffe im Hinblick auf Erstattungsmodelle werden Gesundheitsdienstleister fortschrittliche Technologien zur Endometriumablation früher als erwartet anschaffen.

Aktuelle Entwicklungen

- Im Dezember 2025 erhielt Hologic, Inc. die FDA-Zulassung für eine Ergänzung des Herstellungsverfahrens des NovaSure Model 10 RF-Controllers , einschließlich der Qualifizierung eines neuen LCD-Bildschirmlieferanten. Die Zulassung sichert die kontinuierliche Fertigung einer der wichtigsten Plattformen des Unternehmens für die Endometriumablation und gewährleistet gleichzeitig die Einhaltung regulatorischer Vorgaben und Produktqualitätsstandards.

- Im Januar 2026 gab Axora Medical offiziell die strategische Übernahme aller operativen und technologischen Vermögenswerte von Minerva Surgical, Inc. bekannt. Im Rahmen der Axora-Unternehmensstruktur umfasst die Transaktion die Fertigungs-, Produktvertriebs- und klinische Schulungsinfrastruktur für Minervas weltweit erhältliche Endometriumablationsgeräte (GEA), einschließlich des Minerva ES Endometriumablationssystems und des Genesys HTA-Thermoframeworks.

- Im April 2025 erhielt Minerva Surgical, Inc. (FDA-Antragsteller: Axora Medical, Inc. ) die US-amerikanische FDA-Zulassung für einen PMA-Zusatzantrag zum Minerva Endometrium Ablation System . Dies unterstützt die weitere Vermarktung und die regulatorische Weiterentwicklung der Plattform, die zur Behandlung von abnormalen Uterusblutungen bei Frauen nach Abschluss der Familienplanung eingesetzt wird.

Häufig gestellte Fragen

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends