Taille, part de marché et tendances du marché de l'ablation de l'endomètre d'ici 2034

Taille et prévisions du marché de l'ablation endométriale (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par type de dispositif (hystéroscopie, ablation par ballonnet thermique, ablation endométriale par radiofréquence, ablation hydrothermale, ablation électrique, autres) ; utilisateur final (centres de chirurgie ambulatoire, hôpitaux, cliniques) ; et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00018795

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 03, 2026

Taille du marché en 2025

1,32 milliard de dollars américains

valeur de l'année de base

Prévisions pour 2034

2,19 milliards de dollars américains

Prévisions pour 2034

TCAC 2026-2034

5,79 %

taux de croissance

Marché adressable

15,91 milliards de dollars américains

(2026-2034)

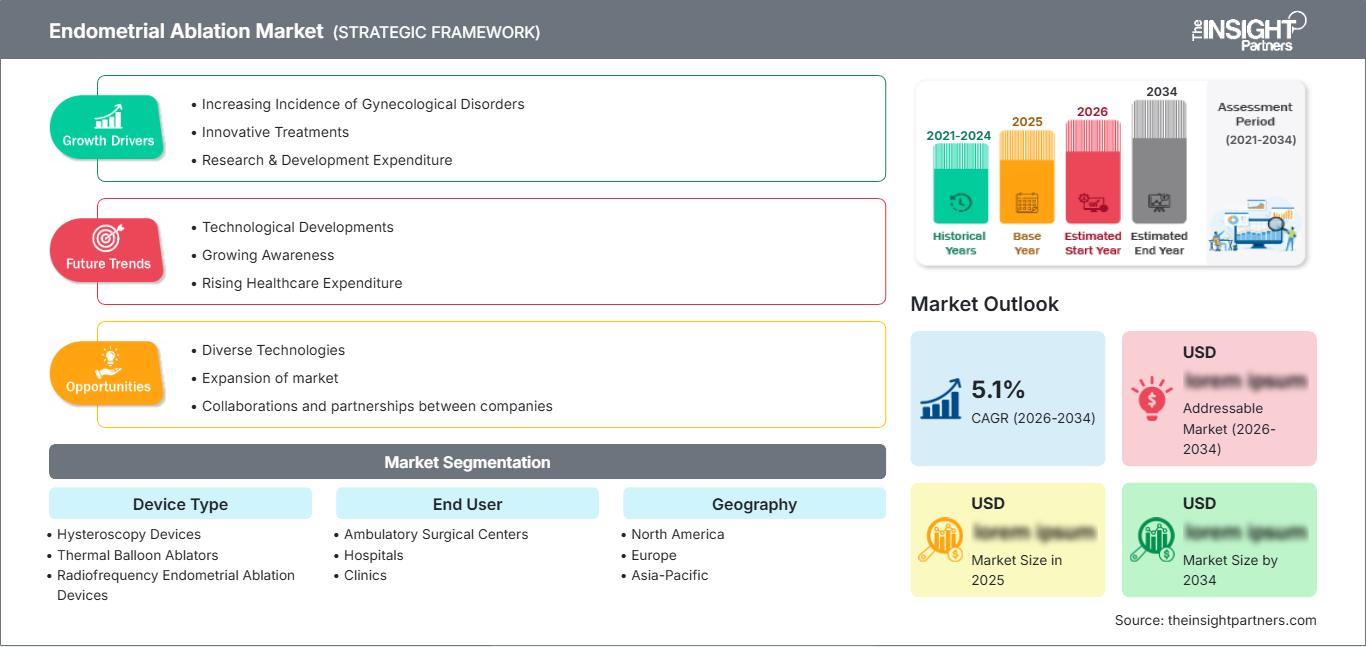

Le marché mondial de l'ablation de l'endomètre était évalué à 1,32 milliard de dollars américains en 2025 et devrait atteindre 2,19 milliards de dollars américains d'ici 2034 , enregistrant un taux de croissance annuel composé (TCAC) de 5,79 % sur la période 2026-2034 . Ce marché est soutenu par l'adoption croissante des interventions gynécologiques mini-invasives, une meilleure connaissance des options de traitement des saignements utérins anormaux et les progrès technologiques constants des systèmes d'ablation de deuxième génération. L'amélioration des infrastructures de soins ambulatoires et les résultats cliniques favorables contribuent également à consolider la croissance du marché à long terme.

L’Amérique du Nord demeure le principal marché régional grâce à son infrastructure de santé avancée, à la large disponibilité des interventions gynécologiques mini-invasives et à la forte sensibilisation des femmes aux alternatives à l’hystérectomie. Ce marché régional devrait croître à un TCAC de 5,3 % à 5,8 % au cours de la période de prévision, soutenu par des systèmes de remboursement favorables, l’innovation continue dans les technologies d’ablation et l’augmentation du nombre d’interventions réalisées dans les centres de chirurgie ambulatoire et les hôpitaux.

Analyse et perspectives du marché de l'ablation de l'endomètre

- Amérique du Nord : L’Amérique du Nord représentait 39 à 43 % du marché en 2025 et devrait enregistrer un TCAC de 5,3 à 5,8 % entre 2026 et 2034. Des systèmes de remboursement performants, l’adoption croissante des interventions gynécologiques en cabinet et l’innovation continue des produits continuent de renforcer le leadership régional.

- États-Unis : Les États-Unis représentaient 81 à 85 % du marché nord-américain en 2025 et devraient connaître une croissance annuelle composée de 5,4 à 5,9 % entre 2026 et 2034 , soutenue par l'augmentation du nombre d'interventions mini-invasives et la forte présence des principaux fabricants de dispositifs médicaux.

- Europe : L’Europe détenait une part de marché de 26 à 30 % en 2025 et devrait connaître une croissance annuelle composée de 5,0 à 5,5 % entre 2026 et 2034. L’Allemagne, le Royaume-Uni et la France demeurent des acteurs clés grâce à des parcours de soins gynécologiques bien établis, des dépenses de santé favorables et l’adoption de technologies d’ablation endométriale avancées.

- Asie-Pacifique : La région Asie-Pacifique représentait 21 à 25 % du marché en 2025 et devrait enregistrer le taux de croissance annuel composé (TCAC) régional le plus rapide, soit 6,5 à 7,1 %, entre 2026 et 2034. La Chine, le Japon, l’Inde, la Corée du Sud et l’Australie stimulent la demande régionale grâce au développement des infrastructures de santé, à l’amélioration de la sensibilisation à la santé des femmes et à un accès accru aux traitements mini-invasifs.

- Segment le plus important : Les dispositifs d’ablation endométriale par radiofréquence représentaient 34 à 38 % des parts de marché en 2025 et devraient connaître une croissance annuelle composée de 6,1 à 6,6 % entre 2026 et 2034 , grâce à une grande efficacité procédurale, des résultats cliniques prévisibles et des temps de récupération plus courts.

- Segment à forte croissance : Les centres de chirurgie ambulatoire représentaient 30 à 34 % de parts de marché en 2025 et devraient enregistrer un TCAC de 6,7 à 7,3 % entre 2026 et 2034 , grâce à une préférence croissante pour les interventions ambulatoires rentables et le rétablissement rapide des patients.

- Principales sociétés analysées en détail : AEGEA Medical, Inc., Boston Scientific Corporation, CooperSurgical, Inc., Ethicon US, LLC, Hologic, Inc., Idoman Teoranta, Medtronic plc, Minerva Surgical, Inc., Olympus Corporation et Omnitech Systems, Inc.

Source : Analyse de The Insight Partners basée sur des recherches exclusives, des publications gouvernementales, des rapports annuels d'entreprises, des présentations aux investisseurs, des bases de données sectorielles et des entretiens avec des experts.

Les progrès réalisés en matière d'ablation de l'endomètre ont transformé la prise en charge des saignements utérins anormaux grâce à des améliorations en termes de sécurité, de précision et de récupération. Le passage des techniques hystéroscopiques de première génération aux procédures non hystéroscopiques de deuxième génération a simplifié les interventions et réduit leur durée ainsi que le recours à l'anesthésie générale. L'intégration des techniques de radiofréquence, d'hydrothermie, de cryoablation et d'ablation par ballonnet thermique a permis aux professionnels de santé de proposer davantage d'options de traitement ambulatoire. Tous ces changements contribuent à la croissance du marché de l'ablation de l'endomètre, tandis que les fabricants s'attachent à développer des solutions conviviales et garantissant une procédure homogène.

Les perspectives du marché de l'ablation de l'endomètre sont favorables, car de plus en plus de prestataires de soins de santé développent leurs services de santé féminine mini-invasifs, tant dans les pays développés que dans les pays émergents. Les investissements dans le développement des infrastructures chirurgicales, la formation médicale et l'innovation en matière d'équipements gynécologiques créeront davantage d'opportunités de commercialisation. L'environnement réglementaire, la croissance des dépenses de santé et une meilleure compréhension des alternatives à l'hystérectomie contribueront à élargir le marché de l'ablation de l'endomètre. Tous ces facteurs sont susceptibles de soutenir l'innovation sur ce marché, d'accroître sa taille et sa part de marché, d'influencer les tendances et d'en faciliter l'analyse.

Portée du rapport sur le marché de l'ablation de l'endomètre

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 1,32 milliard de dollars américains |

| Taille du marché d'ici 2034 | 2,19 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 5,79% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

Analyse du marché de l'ablation de l'endomètre

Face à l'augmentation constante des saignements utérins anormaux (SUA) chez les femmes en âge de procréer et en périménopause, de plus en plus de femmes auront recours à l'ablation de l'endomètre pour soulager leurs symptômes. Les recommandations cliniques encouragent désormais les femmes qui n'ont plus d'enfants à privilégier les interventions chirurgicales mini-invasives plutôt que l'hystérectomie. La sensibilisation croissante à ces procédures, la réduction du temps de convalescence et la baisse des coûts d'hospitalisation devraient entraîner une augmentation continue du nombre de patientes y ayant recours. Les progrès technologiques en matière d'imagerie, de dispositifs à usage unique et de formations pour les médecins contribuent à l'amélioration des taux de réussite des interventions et à l'expansion du marché.

La chaîne de valeur comprend les fabricants de dispositifs, les fabricants de composants, les prestataires de services de stérilisation, les distributeurs, les établissements de santé et les structures assurant les soins post-opératoires. Les fabricants de dispositifs continuent d'investir dans la recherche afin d'améliorer la précision de l'administration d'énergie au patient et de faciliter la manipulation du dispositif par le médecin. Des politiques de remboursement avantageuses dans les systèmes de santé développés et un accès accru aux services de santé des femmes dans les pays en développement ont stimulé le nombre d'interventions. Les interventions ambulatoires étant devenues prioritaires dans les établissements de santé, les achats de systèmes d'ablation endométriale de pointe devraient continuer d'augmenter.

La concurrence sur le marché repose sur les innovations technologiques, les homologations, les partenariats, l'expansion géographique et l'amélioration des gammes de produits. Les entreprises Hologic, Inc., Boston Scientific Corporation, CooperSurgical, Inc., Medtronic plc, Olympus Corporation, Ethicon US, LLC, Minerva Surgical, Inc., AEGEA Medical, Inc., Idoman Teoranta et Omnitech Systems, Inc. conservent leur avantage concurrentiel en misant sur l'efficacité, la formation des médecins et le caractère minimalement invasif des interventions. La différenciation des produits repose sur l'efficacité des procédures, la conception à usage unique des dispositifs, la sécurité des patients et la facilité d'adaptation au milieu ambulatoire.

Les investissements se concentrent de plus en plus sur les technologies de santé des femmes, les infrastructures de chirurgie ambulatoire et l'intégration des soins de santé numériques. Les entreprises développent leurs capacités de production tout en renforçant leurs partenariats de distribution afin d'améliorer l'accès aux soins dans les régions à forte croissance. L'accent mis par les autorités réglementaires sur la sécurité des patients et les performances cliniques fondées sur des données probantes continue de stimuler l'innovation dans les plateformes d'ablation de nouvelle génération. L'intérêt croissant des hôpitaux et des centres de chirurgie ambulatoire pour les technologies rentables devrait soutenir les achats à long terme, tandis que les fusions, les accords de licence et les initiatives de recherche collaborative sont susceptibles de renforcer la compétitivité sur les marchés mondiaux.

● PERSONNALISATION DU RAPPORT

Personnalisez ce rapport pour qu'il corresponde à vos besoins spécifiques.

Ce rapport peut être personnalisé pour correspondre précisément à vos objectifs commerciaux, à votre périmètre et à vos marchés cibles. Les options de personnalisation incluent une segmentation sur mesure, une analyse géographique, une analyse concurrentielle et des perspectives stratégiques pour faciliter une prise de décision éclairée.

Personnaliser ce rapport →CE QUE VOUS POUVEZ RÉGLER

- ● Segmentations

- ● Géographie

- ● Analyse concurrentielle

- ● Préférences linguistiques

Marché de l'ablation de l'endomètre : Perspectives stratégiques

Perspectives régionales

Marché de l'ablation endométriale en Amérique du Nord

L’Amérique du Nord représentait 39 à 43 % du marché mondial en 2025 et devrait connaître une croissance annuelle composée de 5,3 à 5,8 % entre 2026 et 2034. La région bénéficie d’infrastructures de santé avancées, d’une large disponibilité des interventions gynécologiques mini-invasives et de politiques de remboursement favorables. La forte sensibilisation aux options de traitement des saignements utérins anormaux, conjuguée à la préférence croissante des médecins pour les dispositifs d’ablation endométriale de deuxième génération, continue de soutenir la croissance du marché dans les hôpitaux et les centres de chirurgie ambulatoire.

La présence de fabricants de dispositifs médicaux bien établis, l'innovation technologique continue et une forte adoption clinique renforcent le leadership régional. L'augmentation du nombre d'interventions ambulatoires, la hausse des dépenses de santé et les recommandations professionnelles encourageant les interventions mini-invasives devraient soutenir la demande à long terme. Des investissements continus dans les services de santé pour les femmes et les programmes de formation des médecins consolideront l'adoption de ces interventions tout au long de la période de prévision.

Marché américain de l'ablation de l'endomètre

Les États-Unis représentaient 81 à 85 % du marché nord-américain en 2025 et devraient enregistrer un taux de croissance annuel composé (TCAC) de 5,4 à 5,9 % entre 2026 et 2034. Le taux élevé de diagnostic des saignements utérins anormaux, la large couverture d'assurance pour les interventions admissibles et la disponibilité généralisée des technologies gynécologiques de pointe continuent de soutenir la position dominante des États-Unis sur ce marché. Les principaux fabricants déploient d'importantes activités commerciales et mènent des programmes de formation continue pour les médecins à travers le pays.

L'adoption croissante des interventions en cabinet médical et des centres de chirurgie ambulatoire a stimulé la demande en technologies de radiofréquence, de ballonnet thermique et de cryoablation. Les investissements continus dans les services de santé des femmes, un cadre réglementaire favorable et l'accumulation de données cliniques étayant les traitements mini-invasifs devraient soutenir la croissance du marché et consolider la position dominante des États-Unis sur le marché régional.

Marché européen de l'ablation de l'endomètre

L'Europe détenait 26 à 30 % du marché mondial en 2025 et devrait connaître une croissance annuelle composée de 5,0 à 5,5 % entre 2026 et 2034. Des systèmes de santé publique performants, le recours croissant aux interventions gynécologiques mini-invasives et un accès élargi aux technologies médicales de pointe continuent de soutenir le développement du marché régional. L'Allemagne demeure le principal marché national grâce à un taux d'adoption élevé de ces interventions et à une infrastructure hospitalière solide.

Au Royaume-Uni, la demande reste stable grâce à des parcours de soins structurés, une meilleure connaissance des alternatives à l'hystérectomie et des investissements continus dans les services de santé destinés aux femmes. Les initiatives nationales de santé publique promouvant les interventions mini-invasives devraient favoriser une utilisation durable dans les hôpitaux et les centres de gynécologie spécialisés.

La France, l'Italie et l'Espagne contribuent collectivement et significativement à la croissance régionale grâce au développement des capacités de chirurgie ambulatoire et à la modernisation des infrastructures hospitalières. Le renforcement de la formation des médecins, l'amélioration de l'accès aux technologies d'ablation de pointe et la préférence croissante des patients pour des périodes de convalescence plus courtes continuent de dynamiser le volume d'interventions dans ces systèmes de santé.

Marché de l'ablation endométriale en Asie-Pacifique

La région Asie-Pacifique représentait 21 à 25 % du marché mondial en 2025 et devrait enregistrer le taux de croissance annuel composé (TCAC) régional le plus rapide, soit 6,5 à 7,1 %, entre 2026 et 2034. La Chine demeure le principal marché régional, grâce à l'expansion de ses capacités hospitalières et à la croissance des investissements dans les soins de santé pour les femmes.

Le Japon et la Corée du Sud continuent d'adopter des technologies gynécologiques mini-invasives de pointe grâce à des systèmes de santé technologiquement sophistiqués et à des normes procédurales élevées.

L'Inde et l'Australie connaissent une demande croissante, stimulée par l'expansion des réseaux de soins de santé privés, une meilleure sensibilisation des patients, des initiatives gouvernementales favorables en matière de santé et une plus grande disponibilité de services gynécologiques spécialisés dans les établissements de santé urbains.

Marché de l'ablation endométriale au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l'Afrique devrait enregistrer un TCAC de 5,8 à 6,3 % entre 2026 et 2034. L'Arabie saoudite demeure le principal contributeur grâce à ses initiatives de modernisation du système de santé et à l'augmentation des investissements dans les services de santé spécialisés pour les femmes.

Les Émirats arabes unis continuent d'élargir l'accès aux interventions mini-invasives de pointe grâce à l'augmentation des investissements privés dans les soins de santé et à l'adoption des technologies médicales.

L’Afrique du Sud et le reste du Moyen-Orient et de l’Afrique augmentent progressivement le volume des interventions grâce à l’amélioration des infrastructures de santé, à la formation des médecins et à un meilleur accès aux technologies modernes de traitement gynécologique, soutenant ainsi le développement à long terme du marché régional.

Analyse de segmentation

Type d'appareil

Le segment des dispositifs devrait connaître une croissance annuelle composée (TCAC) de 5,9 % à 6,4 % entre 2026 et 2034. Les progrès technologiques constants, la préférence croissante des médecins pour les interventions mini-invasives et la demande accrue de traitements plus courts favorisent l'adoption de ces dispositifs dans les établissements de santé. Les fabricants s'attachent à améliorer l'efficacité des procédures, la sécurité des patients et la facilité d'utilisation grâce aux systèmes d'administration d'énergie de nouvelle génération. La disponibilité de multiples technologies d'ablation permet aux cliniciens de choisir les approches thérapeutiques en fonction de l'anatomie du patient, des exigences cliniques et des capacités de l'établissement, ce qui soutient la demande tout au long de la période de prévision.

- Dispositifs d'hystéroscopie : Ces dispositifs demeurent essentiels pour la visualisation directe lors de certaines interventions et dans les cas cliniques complexes. Leur utilisation continue dans les centres de gynécologie spécialisés contribue à la précision du diagnostic et des procédures, malgré l'adoption croissante des systèmes non hystéroscopiques de deuxième génération.

- Ablation par ballonnet thermique : Les systèmes d’ablation par ballonnet thermique sont largement utilisés en raison de leur fonctionnement relativement simple, de la constance des résultats obtenus et de leur compatibilité avec les soins ambulatoires. Ils demeurent une option intéressante pour les professionnels de santé recherchant des protocoles de traitement standardisés.

- Dispositifs d'ablation endométriale par radiofréquence : ce sous-segment représente la plus grande part du marché des dispositifs en raison de cycles de traitement rapides, d'une destruction tissulaire prévisible, de preuves cliniques solides et d'une large acceptation par les médecins dans les hôpitaux et les centres de chirurgie ambulatoire.

- Ablation hydrothermale : Les systèmes hydrothermaux sont privilégiés chez certaines patientes pour lesquelles la circulation contrôlée d’un fluide chauffé permet une destruction efficace de l’endomètre. Leur polyvalence clinique justifie leur utilisation continue dans les services de gynécologie spécialisés.

- Ablation électrique : Les dispositifs d’ablation électrique restent indispensables aux professionnels de santé qui exigent une délivrance d’énergie fiable et une procédure constante. Les améliorations technologiques continues optimisent l’efficacité du traitement tout en simplifiant la procédure.

- Dispositifs de cryoablation : Les technologies de cryoablation suscitent un intérêt croissant en raison de la destruction tissulaire contrôlée, de la réduction des douleurs postopératoires et de la bonne tolérance des patients. La familiarisation croissante des médecins avec ces techniques devrait favoriser leur adoption clinique à plus grande échelle.

- Ablation endométriale par micro-ondes : Les systèmes utilisant les micro-ondes permettent un transfert d’énergie rapide et un traitement endométrial efficace dans certains contextes cliniques. Les progrès technologiques constants et l’expertise croissante des médecins devraient maintenir la demande auprès des patientes concernées.

Utilisateur final

Le segment des utilisateurs finaux devrait enregistrer un TCAC de 6,1 % à 6,6 % entre 2026 et 2034. La préférence croissante pour les interventions ambulatoires mini-invasives, l'amélioration des politiques de remboursement et l'augmentation des investissements dans les infrastructures de santé dédiées aux femmes stimulent la demande dans tous les contextes de soins. Les prestataires de soins continuent d'élargir leurs capacités procédurales afin de réduire les hospitalisations, d'améliorer le confort des patients et d'optimiser l'utilisation des ressources cliniques, soutenant ainsi la croissance du marché à long terme.

- Centre de chirurgie ambulatoire : Les centres de chirurgie ambulatoire connaissent une forte adoption en raison de coûts d’intervention plus faibles, de périodes de convalescence plus courtes pour les patients, d’une planification efficace et d’une préférence croissante des médecins pour la réalisation d’interventions gynécologiques minimalement invasives en milieu ambulatoire.

- Cliniques : Les cliniques continuent de jouer un rôle de plus en plus important dans les soins de santé des femmes en offrant des consultations, des diagnostics et certaines interventions peu invasives. L’accessibilité accrue et le confort des patientes contribuent à l’augmentation du nombre d’orientations vers des interventions et de volumes de traitements.

- Hôpital : Les hôpitaux demeurent des prestataires essentiels pour les interventions gynécologiques complexes, la prise en charge multidisciplinaire des patientes et les interventions chirurgicales de pointe. Leur infrastructure complète et la disponibilité de professionnels de santé spécialisés continuent de soutenir un volume important d’interventions.

Aperçu des opportunités

|

Nom du segment |

Contribution aux recettes |

Étiquette tendance |

Étape d'adoption |

|

Centre de chirurgie ambulatoire |

Haut |

Soins ambulatoires |

Mise à l'échelle |

|

Clinique |

Moyen |

Procédures de bureau |

Mise à l'échelle |

|

Hôpital |

Haut |

Gynécologie avancée |

Mature |

Analyse des facteurs de croissance et de l'impact du marché de l'ablation de l'endomètre

Prévalence croissante des saignements utérins anormaux et préférence pour les traitements mini-invasifs

Les saignements utérins anormaux demeurent l'un des troubles gynécologiques les plus fréquents chez les femmes en âge de procréer et en périménopause, engendrant une forte demande de traitements. La plupart des femmes privilégient les méthodes conservatrices de l'utérus, évitant ainsi la longue convalescence post-hystérectomie. L'ablation de l'endomètre est devenue une option thérapeutique populaire grâce à sa durée opératoire relativement courte, la réduction de la durée d'hospitalisation et la rapidité de la récupération. L'évolution des recommandations de pratique clinique en faveur des interventions mini-invasives, conjuguée à une sensibilisation accrue des médecins et des patientes, devrait stimuler le recours à cette procédure, tant dans les pays développés que dans les pays en développement.

Progrès technologiques continus dans les dispositifs d'ablation endométriale

Les fabricants développent une nouvelle génération de dispositifs d'ablation endométriale qui amélioreront la précision et l'efficacité du traitement, tout en garantissant la sécurité des patientes. Les dispositifs de radiofréquence, de cryoablation, d'ablation hydrothermale et de ballonnet thermique ont bénéficié d'améliorations significatives, permettant aux praticiens de réaliser les interventions de manière plus homogène et avec moins de complications. L'utilisation de pièces à usage unique, d'interfaces intuitives et de fonctions de contrôle automatique contribuera à renforcer la confiance des médecins et à réduire la variabilité des procédures. Ces avancées faciliteront également l'utilisation plus large des dispositifs d'ablation endométriale en ambulatoire, où l'efficacité et la standardisation des procédures sont essentielles.

Développement des infrastructures de chirurgie ambulatoire et investissement dans les soins de santé pour les femmes

Partout dans le monde, les établissements de santé investissent massivement dans les centres de chirurgie ambulatoire et les cliniques spécialisées en santé des femmes afin de rendre les interventions mini-invasives plus accessibles et d'en réduire les coûts. Ces centres offrent plus d'efficacité, réduisent la durée des hospitalisations et sont plus pratiques que les hôpitaux classiques. Les établissements de santé, publics comme privés, investissent davantage dans les programmes de santé des femmes, le diagnostic et les spécialités en gynécologie. Compte tenu de la reconnaissance croissante des interventions ambulatoires dans les modèles de remboursement, les établissements de santé devraient acquérir plus rapidement que prévu des technologies de pointe pour l'ablation de l'endomètre.

Tendances futures du marché de l'ablation endométriale

Intégration de la distribution intelligente d'énergie et surveillance des procédures numériques

Les systèmes d'ablation endométriale de nouvelle génération seront capables de gérer intelligemment l'administration d'énergie et le suivi de la procédure. L'utilisation d'une interface numérique permettant de contrôler les paramètres du traitement contribuera à éliminer les incohérences et à garantir des résultats cliniques constants. Les fabricants de dispositifs médicaux développeront des produits utilisant des logiciels pour optimiser les flux de travail, documenter les données et connecter les dispositifs. Avec l'adoption croissante des dispositifs médicaux connectés dans les hôpitaux et les centres de soins ambulatoires, les systèmes d'ablation endométriale de nouvelle génération dotés de fonctionnalités intelligentes devraient constituer un avantage concurrentiel.

Tendance croissante vers les interventions gynécologiques en cabinet médical

Les systèmes de santé encouragent de plus en plus les interventions gynécologiques en cabinet et en ambulatoire afin d'améliorer l'accès aux soins tout en réduisant les dépenses de santé globales. Les progrès des techniques d'anesthésie, la conception compacte des dispositifs et la simplification des protocoles permettent aux médecins de réaliser certaines ablations de l'endomètre en dehors des blocs opératoires conventionnels. Cette transition améliore le confort des patientes, réduit les délais d'attente et optimise l'utilisation des ressources de santé. Les fabricants de dispositifs s'adaptent en développant des systèmes portables et intuitifs, spécialement conçus pour les environnements ambulatoires et les cabinets médicaux. L'essor continu des modèles de soins ambulatoires devrait remodeler les stratégies d'approvisionnement et stimuler la demande en technologies d'ablation de l'endomètre performantes au cours de la prochaine décennie.

Opportunités du marché de l'ablation de l'endomètre

Prévalence croissante des saignements utérins anormaux et préférence pour les traitements mini-invasifs

Les saignements utérins anormaux demeurent l'un des troubles gynécologiques les plus fréquents chez les femmes en âge de procréer et en périménopause, engendrant une forte demande de traitements. La plupart des femmes privilégient les méthodes conservatrices de l'utérus, évitant ainsi la longue convalescence post-hystérectomie. L'ablation de l'endomètre est devenue une option thérapeutique populaire grâce à sa durée opératoire relativement courte, la réduction de la durée d'hospitalisation et la rapidité de la récupération. L'évolution des recommandations de pratique clinique en faveur des interventions mini-invasives, conjuguée à une sensibilisation accrue des médecins et des patientes, devrait stimuler le recours à cette procédure, tant dans les pays développés que dans les pays en développement.

Progrès technologiques continus dans les dispositifs d'ablation endométriale

Les fabricants développent une nouvelle génération de dispositifs d'ablation endométriale qui amélioreront la précision et l'efficacité du traitement, tout en garantissant la sécurité des patientes. Les dispositifs de radiofréquence, de cryoablation, d'ablation hydrothermale et de ballonnet thermique ont bénéficié d'améliorations significatives, permettant aux praticiens de réaliser les interventions de manière plus homogène et avec moins de complications. L'utilisation de pièces à usage unique, d'interfaces intuitives et de fonctions de contrôle automatique contribuera à renforcer la confiance des médecins et à réduire la variabilité des procédures. Ces avancées faciliteront également l'utilisation plus large des dispositifs d'ablation endométriale en ambulatoire, où l'efficacité et la standardisation des procédures sont essentielles.

Développement des infrastructures de chirurgie ambulatoire et investissement dans les soins de santé pour les femmes

Partout dans le monde, les établissements de santé investissent massivement dans les centres de chirurgie ambulatoire et les cliniques spécialisées en santé des femmes afin de rendre les interventions mini-invasives plus accessibles et d'en réduire les coûts. Ces centres offrent plus d'efficacité, réduisent la durée des hospitalisations et sont plus pratiques que les hôpitaux classiques. Les établissements de santé, publics comme privés, investissent davantage dans les programmes de santé des femmes, le diagnostic et les spécialités en gynécologie. Compte tenu de la reconnaissance croissante des interventions ambulatoires dans les modèles de remboursement, les établissements de santé devraient acquérir plus rapidement que prévu des technologies de pointe pour l'ablation de l'endomètre.

Développements récents

- En décembre 2025 : Hologic, Inc. a obtenu l’approbation de la FDA américaine pour un complément de processus de fabrication du contrôleur RF NovaSure modèle 10 , incluant la qualification d’un nouveau fournisseur d’écrans LCD. Cette approbation garantit la continuité de la production de l’une des plateformes phares d’ablation endométriale de l’entreprise, tout en maintenant la conformité réglementaire et les normes de qualité des produits.

- En janvier 2026, Axora Medical a officiellement annoncé l'acquisition stratégique de tous les actifs opérationnels et technologiques de Minerva Surgical, Inc. Dans le cadre de la structure d'Axora, l'accord englobe la fabrication, la distribution des produits et l'infrastructure de formation clinique pour les dispositifs d'ablation endométriale globale (GEA) de Minerva, notamment le système d'ablation endométriale Minerva ES et le cadre thermique Genesys HTA.

- En avril 2025 : Minerva Surgical, Inc. (demandeur auprès de la FDA répertorié sous le nom d’ Axora Medical, Inc. ) a reçu l’approbation de la FDA américaine pour un supplément PMA au système d’ablation endométriale Minerva , soutenant la poursuite de la commercialisation et le développement réglementaire de la plateforme utilisée pour le traitement des saignements utérins anormaux chez les femmes ayant terminé leur période de procréation.

Foire aux questions

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires