Marktübersicht für Fruchtbarkeitsdienste, Wachstum, Trends, Analyse, Forschungsbericht (2023-2031)

Marktgröße und Prognose für Fruchtbarkeitsdienstleistungen (2021–2031), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Verfahren [assistierte Reproduktionstechnologie (In-vitro-Fertilisation und intrazytoplasmatische Spermieninjektion), künstliche Befruchtung (intrauterine Insemination, intrazervikale Insemination und intratubare Insemination) sowie Fruchtbarkeitsoperationen], Patiententyp (männlich und weiblich), Endnutzer (Fruchtbarkeitszentren, Krankenhäuser und chirurgische Kliniken sowie Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00004739

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 03, 2024

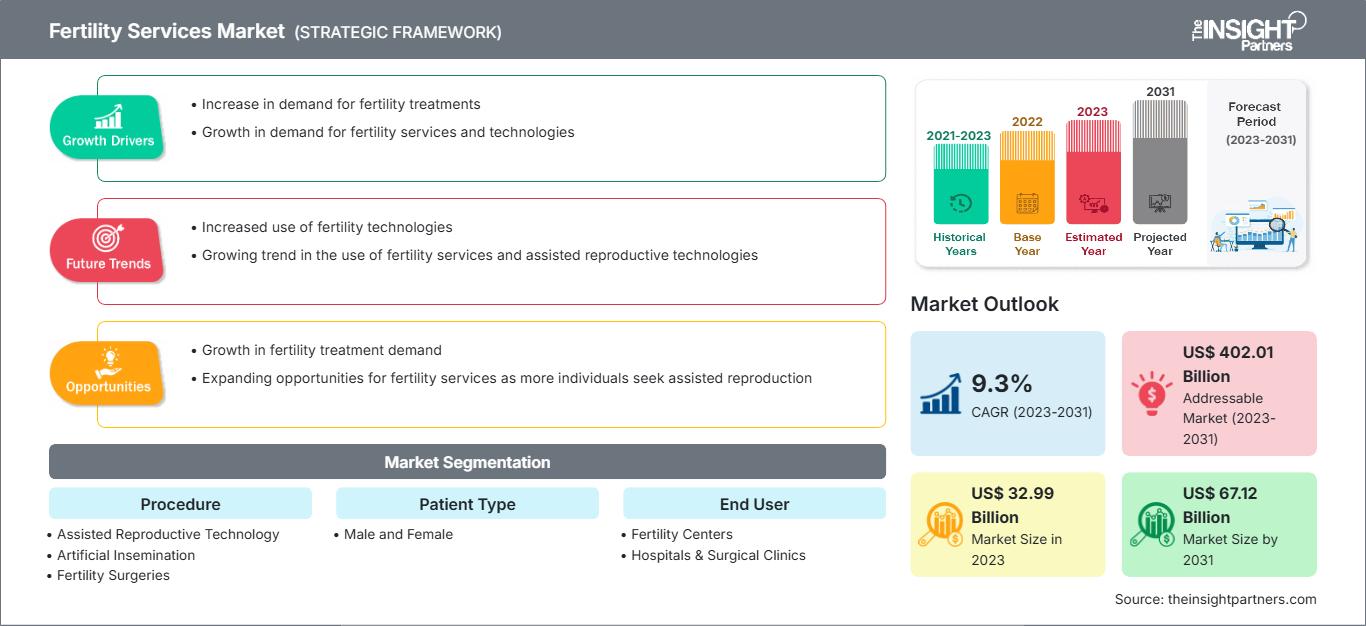

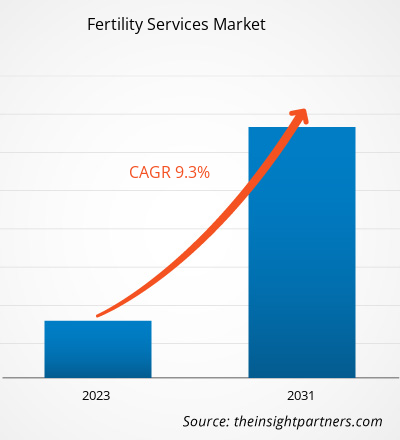

Es wird erwartet, dass der Markt für Fruchtbarkeitsbehandlungen bis 2031 ein Volumen von 66.211 Millionen US-Dollar erreichen wird. Für den Zeitraum 2025–2031 wird ein durchschnittliches jährliches Wachstum von 9,0 % prognostiziert.

Markteinblicke und Analystenmeinung:

Zu den Faktoren, die zum Wachstum des Marktes für Reproduktionsmedizin beitragen, zählen die zunehmende Zugänglichkeit und Verfügbarkeit von Gesundheitseinrichtungen, die steigenden Erfolgsraten der In-vitro-Fertilisation (IVF) mit ICSI bei Männern mit eingeschränkter Spermienmorphologie, -motilität und niedriger Spermienzahl sowie die steigenden Ausgaben für Gesundheitswesen und Forschung. Darüber hinaus treibt die zunehmende Verbreitung von Erkrankungen, die Unfruchtbarkeit verursachen, wie das polyzystische Ovarialsyndrom (PCOS), Endometriumtuberkulose und sexuell übertragbare Krankheiten (STDs), das Marktwachstum an. Das gestiegene Bewusstsein für Unfruchtbarkeit und der leichtere Zugang zu besserer Gesundheitsversorgung haben die Nachfrage nach diesen Dienstleistungen in Industrie- und Schwellenländern ebenfalls erhöht. Der Anstieg der Fälle von unfruchtbarkeitsbedingten Erkrankungen hat den globalen Markt in den letzten Jahren beflügelt. Weitere Wachstumsfaktoren sind steigende verfügbare Einkommen, flexible Versicherungstarife von Krankenkassen und verstärkte Werbung für reproduktionsmedizinische Dienstleistungen über Fernsehen und Internetportale. Der Bericht enthält außerdem Wachstumsprognosen im Hinblick auf aktuelle Markttrends im Bereich der Reproduktionsmedizin, wie die zunehmende Einführung und Zulassung von Fruchtbarkeitsbehandlungen und technologische Fortschritte.

Wachstumstreiber:

Zunehmende Verbreitung gynäkologischer Erkrankungen treibt Marktwachstum an

Eileiteranomalien wie verstopfte Eileiter, die durch unbehandelte sexuell übertragbare Krankheiten (STIs) oder die Folgen eines missglückten Schwangerschaftsabbruchs, einer Wochenbettfieber oder einer Bauch-/Beckenoperation verursacht werden, können bei Frauen zu Unfruchtbarkeit führen. Die zunehmende Häufigkeit verschiedener Erkrankungen, darunter Endometriumtuberkulose, das polyzystische Ovarialsyndrom (PCOS) und sexuell übertragbare Krankheiten, die zu Unfruchtbarkeit führen können, treibt das Wachstum des Marktes für Fruchtbarkeitsbehandlungen an. Laut dem im August 2022 veröffentlichten Cureus Journal liegt die weltweite Prävalenz von PCOS bei Frauen schätzungsweise zwischen 4 und 20 %. Die Weltgesundheitsorganisation (WHO) schätzte, dass im Jahr 2021 weltweit über 116 Millionen Frauen (3,4 %) von PCOS betroffen waren. Darüber hinaus wird die Zahl der Frauen mit PCOS in China laut einem Artikel in Lancet aus dem Jahr 2020 auf 24 Millionen geschätzt. Dieser Faktor steigert somit die Nachfrage nach In-vitro-Fertilisation (IVF) und verschiedenen assistierten Reproduktionstechniken (ART) bei Frauen, was das Wachstum des Marktes für Fruchtbarkeitsdienstleistungen ankurbelt.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Fruchtbarkeitsbehandlungen: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Berichtssegmentierung und -umfang:

Die Marktanalyse für Fruchtbarkeitsbehandlungen erfolgt nach Verfahren, Patientengruppe, Endnutzer und Region. Der Markt ist nach Verfahren in assistierte Reproduktionstechniken, künstliche Befruchtung und Fruchtbarkeitsoperationen unterteilt. Nach Patientengruppe wird zwischen Männern und Frauen unterschieden. Bezüglich der Endnutzer ist der Markt für Fruchtbarkeitsbehandlungen in Kinderwunschzentren, Krankenhäuser und chirurgische Kliniken sowie sonstige Anbieter segmentiert.

Segmentanalyse:

Basierend auf den angewandten Verfahren ist der Markt für Fruchtbarkeitsbehandlungen in assistierte Reproduktionstechniken, künstliche Befruchtung und Fruchtbarkeitsoperationen unterteilt. Das Segment der assistierten Reproduktionstechniken hatte 2023 den größten Marktanteil und wird voraussichtlich im Zeitraum 2023–2031 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Der Markt für assistierte Reproduktionstechniken ist weiter unterteilt in In-vitro-Fertilisation (IVF), intrazytoplasmatische Spermieninjektion (ICSI) und Leihmutterschaft.

Der Markt für Fruchtbarkeitsbehandlungen ist nach Patiententyp in Männer und Frauen unterteilt. Das weibliche Segment hatte 2023 den größeren Marktanteil. Es wird jedoch erwartet, dass das männliche Segment im Prognosezeitraum ein höheres jährliches Wachstum verzeichnen wird. Zu den Faktoren, die zu männlicher Unfruchtbarkeit beitragen, zählen zunehmender Stress, Übergewicht, Rauchen und Alkoholkonsum. Darüber hinaus treiben das wachsende Bewusstsein für Fruchtbarkeitsbehandlungen, steigende Ausgaben für Forschung und Entwicklung, Initiativen großer Marktteilnehmer zur Einführung ihrer Produkte und veränderte Lebensstile das Marktwachstum im männlichen Segment an.

Der Markt für Fruchtbarkeitsbehandlungen ist nach Endnutzern in Kinderwunschzentren, Krankenhäuser und Kliniken sowie sonstige Anbieter unterteilt. Das Segment der Kinderwunschzentren hielt 2023 den größten Marktanteil und wird voraussichtlich im Zeitraum 2023–2031 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Die weltweit steigende Anzahl von Kinderwunschkliniken in Verbindung mit technologischen Fortschritten treibt das globale Marktwachstum in diesem Segment an. Darüber hinaus nimmt das Bewusstsein für Unfruchtbarkeitsbehandlungen in Industrie- und Schwellenländern rasant zu. Dies hat zu einer Zunahme von Kinderwunschkliniken weltweit geführt und das globale Marktwachstum in diesem Segment weiter beflügelt. Auch die steigende Anzahl von Fachkräften, die Unfruchtbarkeit behandeln können, das wachsende verfügbare Einkommen und die zunehmende Anzahl lizenzierter Kinderwunschkliniken in Entwicklungsländern wie Indien, China und anderen fördern das Wachstum des Segments der Kinderwunschzentren.

Regionale Analyse – Markt für Fruchtbarkeitsdienstleistungen:

Der Bericht über den Markt für Fruchtbarkeitsbehandlungen konzentriert sich auf Nordamerika (USA, Kanada und Mexiko), Europa (Spanien, Großbritannien, Deutschland, Frankreich, Italien und das übrige Europa), den asiatisch-pazifischen Raum (Südkorea, China, Indien, Japan, Australien und das übrige Asien-Pazifik), den Nahen Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der übrige Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und das übrige Süd- und Mittelamerika). Der asiatisch-pazifische Raum hielt 2023 den größten Marktanteil, was auf die Einführung und den schnellen Vertrieb mehrerer Medikamente gegen Unfruchtbarkeit sowie auf die zunehmenden Forschungsaktivitäten in diesem Bereich zurückzuführen ist.

Europa belegte 2023 den dritten Platz im Markt für Fruchtbarkeitsbehandlungen. Der Markt in dieser Region ist in Deutschland, Großbritannien, Italien, Spanien, Frankreich und das übrige Europa unterteilt. Die Präsenz zahlreicher nationaler Marktteilnehmer und die steigende Zahl von Unfruchtbarkeitsfällen zählen zu den Hauptfaktoren für das Marktwachstum in dieser Region. Deutschland ist einer der wichtigsten Akteure auf dem europäischen Markt. Europa beherbergt 40 % aller IVF-Kliniken weltweit, was sich als Schlüsselfaktor für den Erfolg des europäischen Marktes für Fruchtbarkeitsdiagnostik und -behandlung erwiesen hat. Darüber hinaus hat die Region erhebliche Investitionen von globalen Marktführern erhalten. Die Gesamtaussichten für den europäischen Markt sind vielversprechend, da die fortschrittliche IVF-Technologie erhebliche Investitionen von Private-Equity-Investoren anzieht. Zudem haben Selbsttests den Zugang zu Fruchtbarkeitsdiagnostik und -behandlung verbessert und zu deren Senkung beigetragen. Beide Faktoren dürften in den kommenden Jahren lukrative Wachstumschancen für den Markt für Fruchtbarkeitsbehandlungen eröffnen.

Der Markt für Fruchtbarkeitsbehandlungen im asiatisch-pazifischen Raum (APAC) wird voraussichtlich von 2021 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von XX % das schnellste Wachstum verzeichnen. Der APAC-Markt ist in China, Japan, Indien, Australien, Südkorea und die übrigen APAC-Länder unterteilt. Das Wachstum in China ist auf den zunehmenden Medizintourismus und die verbesserte Gesundheitsinfrastruktur zurückzuführen, was die Inanspruchnahme von Fruchtbarkeitsbehandlungen in der Region voraussichtlich steigern wird. Darüber hinaus werden technologische Fortschritte bei der Entwicklung verschiedener Fruchtbarkeitsbehandlungen durch die Marktteilnehmer das Marktwachstum in der Region voraussichtlich weiter ankurbeln. Eine Zunahme von Produkteinführungen und die steigende Anzahl von Zulassungen für Hightech-Fruchtbarkeitsbehandlungen werden das regionale Marktwachstum in den kommenden Jahren voraussichtlich zusätzlich beflügeln. Aufgrund steigender Unfruchtbarkeitsraten in der Region, des Trends zu späteren Schwangerschaften, steigender Erfolgsraten der In-vitro-Fertilisation (IVF) und wachsendem verfügbaren Einkommen wird für den asiatisch-pazifischen Markt im Prognosezeitraum ein signifikantes Wachstum erwartet. IVF ist eine der am häufigsten angewandten Methoden zur Unterstützung von Menschen mit unerfülltem Kinderwunsch, darunter Alleinerziehende, Paare und Mitglieder der LGBTQ+-Community. Darüber hinaus verfügt der Markt für IVF-Behandlungen im asiatisch-pazifischen Raum aufgrund des zunehmenden Fruchtbarkeitstourismus über nachhaltiges Entwicklungspotenzial. Das Marktwachstum dürfte zudem durch die steigende Anzahl von Kinderwunschkliniken und das Expansionspotenzial in aufstrebenden Regionen weiter angekurbelt werden.

Regionale Einblicke in den Markt für Fruchtbarkeitsdienstleistungen

Die regionalen Trends und Einflussfaktoren auf den Markt für Fruchtbarkeitsbehandlungen im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners ausführlich erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Marktes für Fruchtbarkeitsbehandlungen in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Umfang des Marktberichts zu Fruchtbarkeitsdienstleistungen

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | XX Millionen US-Dollar |

| Marktgröße bis 2031 | 66.210,82 Millionen US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2025 - 2031) | 9,0 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach dem Verfahren

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte im Bereich der Fruchtbarkeitsdienstleistungen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Fruchtbarkeitsbehandlungen wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure im Markt für Fruchtbarkeitsdienstleistungen.

Branchenentwicklungen und Zukunftschancen – Markt für Fruchtbarkeitsdienstleistungen:

Laut Pressemitteilungen führender Akteure auf dem Markt für Fruchtbarkeitsbehandlungen sind einige Initiativen im Folgenden aufgeführt:

- Im Oktober 2022 ging Indira IVF eine Kooperation mit der Maven Clinic ein, einem US-amerikanischen Unternehmen, das sich auf Frauen- und Familiengesundheit mithilfe telemedizinischer Kliniken spezialisiert hat. Ziel der Zusammenarbeit ist es, Maven-Mitgliedern in Indien Zugang zu den hochwertigen medizinischen Leistungen von Indira IVF, weiteren Vorteilen und der besten virtuellen Familienberatung über die Maven-Plattform zu ermöglichen. Indira IVF ist eine indische Kette spezialisierter Kinderwunschkliniken.

- Im August 2022 war Genea Fertility Platin-Sponsor bei der jährlichen großen Spendenaktion des Australian Jewish Fertility Network (AJFN).

- Im Dezember 2021 erwarb Cooper Surgical, ein führender Anbieter von Lösungen für die Frauengesundheit, Generate Life Sciences für 1,6 Milliarden US-Dollar. Durch diese Akquisition erweitert Cooper Surgical sein Angebot an Kinderwunschzentren und gynäkologischen Praxen. Generate Life Sciences ist ein US-amerikanisches Unternehmen, das Spender-Eizellen und -Spermien für die Kryokonservierung von Embryonen, Kinderwunschzentren und die Einlagerung von Stammzellen Neugeborener bereitstellt.

- Im Juli 2021 erwarb Hamilton Throne Ltd., ein weltweit tätiger Anbieter von Forschungsdienstleistungen im Bereich der assistierten Reproduktionstechnologie (ART), IVFTECH ApS (IVFtech) und deren Tochtergesellschaft K4 Technology ApS. K4, ein Tochterunternehmen von IVFtech, hat sich auf die Entwicklung und den Vertrieb von Laminar-Flow-Workstations und Inkubatoren mit hoher Kapazität für die ART spezialisiert. Der Kaufpreis betrug 8 Millionen US-Dollar.

- Im Mai 2021 gab Virtus Health, ein weltweit führendes Unternehmen im Bereich der assistierten Reproduktionsmedizin (ARS), eine strategische Zusammenarbeit mit Drop Bio bekannt, einem australischen Biotechnologie- und Digital-Health-Unternehmen, das sich auf chronische Entzündungen konzentriert und Fortschritte bei der Bereitstellung von Präzisionsfruchtbarkeit vorantreibt.

- Im Februar 2021 gab Cooper Surgical, ein führender Anbieter von Lösungen für die Frauengesundheit, eine mehrjährige strategische Zusammenarbeit mit Virtus Health, einem weltweit führenden Anbieter von Dienstleistungen im Bereich der assistierten Reproduktion, bekannt, um Innovationen, Digitalisierung und Fortschritte in der Fruchtbarkeitsbehandlung voranzutreiben.

- Im November 2020 schlossen Ferring BV und Igenomix eine vierjährige Forschungskooperation zur Entwicklung neuartiger Therapeutika zur Behandlung von Patientinnen mit schwangerschaftsbedingten Erkrankungen.

Wettbewerbsumfeld und Schlüsselunternehmen – Markt für Fruchtbarkeitsdienstleistungen:

CooperSurgical, Inc.; Vitrolife; Cook Medical; Care Fertility; INVO Bioscience; Carolinas Fertility Institute; Genea Limited; Merck KGaA; LABOTECT GmbH; und Monash IVF Group Limited sind die führenden Marktteilnehmer im Bereich der Reproduktionsmedizin, die im Bericht zum Markt für Reproduktionsbehandlungen vorgestellt werden. Diese Unternehmen konzentrieren sich auf neue Technologien, die Weiterentwicklung bestehender Produkte und die geografische Expansion, um der weltweit steigenden Kundennachfrage gerecht zu werden.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends