Aperçu du marché des services de fertilité, croissance, tendances, analyse, rapport de recherche (2023-2031)

Taille et prévisions du marché des services de fertilité (2021-2031), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : Couverture du rapport : Par procédure [Technologies de procréation assistée (fécondation in vitro et injection intracytoplasmique de spermatozoïdes), insémination artificielle (insémination intra-utérine, insémination intracervicale et insémination intratubaire) et chirurgies de fertilité], type de patient (homme et femme), utilisateur final (centres de fertilité, hôpitaux et cliniques chirurgicales, et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique)

- Statut : Données publiées

- Code du rapport : TIPRE00004739

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 03, 2024

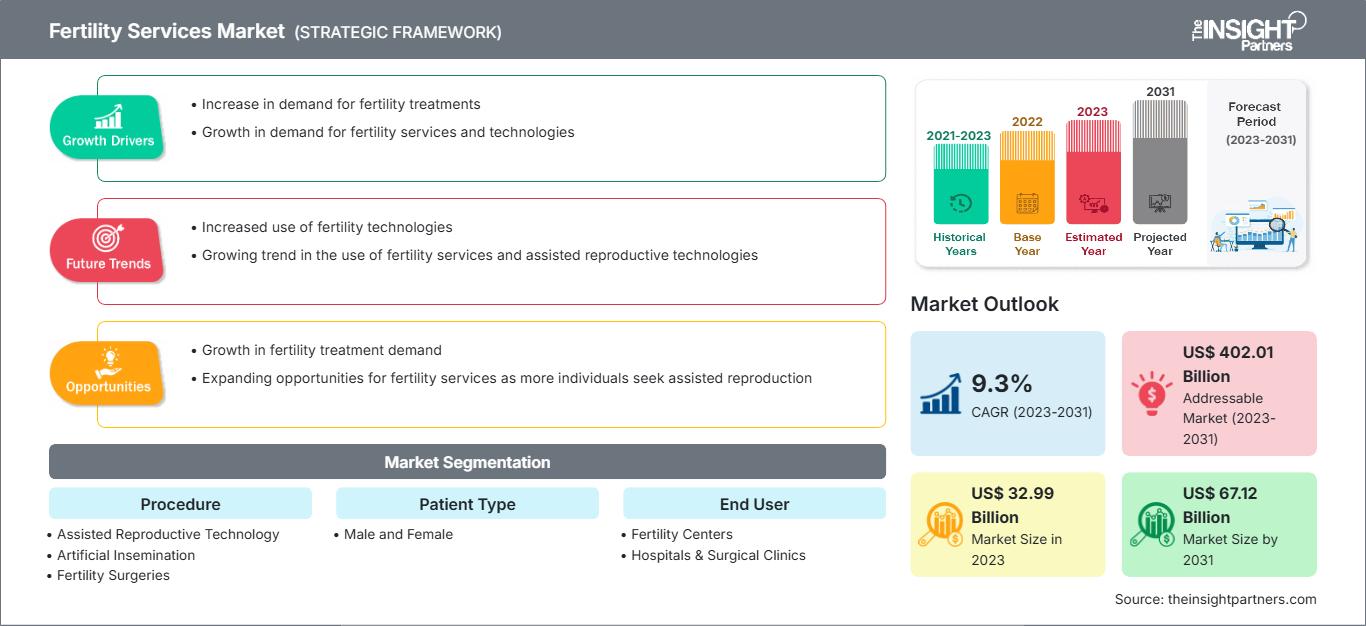

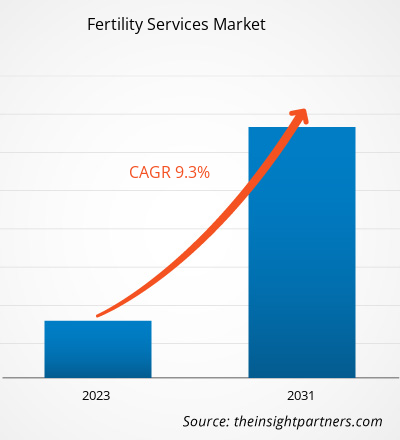

Le marché des services de fertilité devrait atteindre 66 211 millions de dollars américains d’ici 2031. Ce marché devrait enregistrer un TCAC de 9,0 % entre 2025 et 2031.

Perspectives du marché et point de vue des analystes :

La croissance du marché des services de fertilité est alimentée par plusieurs facteurs : l'accessibilité et la disponibilité accrues des établissements de santé ; l'augmentation des taux de réussite de la fécondation in vitro (FIV) avec ICSI chez les hommes présentant une morphologie, une mobilité et un nombre de spermatozoïdes faibles ; et la hausse des dépenses de santé et de recherche. Par ailleurs, la prévalence croissante de maladies infertiles telles que le syndrome des ovaires polykystiques (SOPK), la tuberculose endométriale et les infections sexuellement transmissibles (IST) stimule également la croissance du marché. La sensibilisation accrue à l'infertilité et un accès facilité à de meilleurs soins ont également stimulé la demande pour ces services dans les pays développés et émergents. L'augmentation des cas de maladies liées à l'infertilité a dynamisé le marché mondial ces dernières années. Parmi les autres facteurs contribuant à la croissance du marché figurent l'augmentation des revenus disponibles, la flexibilité des couvertures proposées par les compagnies d'assurance maladie et la promotion accrue des services de reproduction par la télévision et les portails Internet. Enfin, le rapport analyse les perspectives de croissance au regard des tendances actuelles du marché des services de fertilité, telles que la multiplication des lancements et des autorisations de mise sur le marché de services de fertilité et les progrès technologiques.

Facteurs de croissance :

La prévalence croissante des affections gynécologiques stimule la croissance du marché

Les anomalies tubaires, telles que l'obstruction des trompes de Fallope, causées par des infections sexuellement transmissibles (IST) non traitées ou les conséquences d'un avortement clandestin, d'une septicémie post-partum ou d'une chirurgie abdominale ou pelvienne, peuvent entraîner l'infertilité chez la femme. L'augmentation de l'incidence de diverses maladies, notamment la tuberculose endométriale, le syndrome des ovaires polykystiques (SOPK) et les IST, susceptibles de provoquer l'infertilité, stimule la croissance du marché des services de fertilité. Selon une étude publiée dans la revue Cureus en août 2022, la prévalence mondiale du SOPK chez les femmes est estimée entre 4 et 20 %. L'Organisation mondiale de la Santé (OMS) estimait qu'en 2021, le SOPK touchait plus de 116 millions de femmes (3,4 %) dans le monde. Par ailleurs, selon un article du Lancet paru en 2020, on estime à 24 millions le nombre de femmes souffrant du SOPK en Chine. Ainsi, ce facteur stimule la demande de fécondation in vitro (FIV) et de diverses techniques de reproduction assistée (TRA) pour les femmes, ce qui stimule la croissance du marché des services de fertilité.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des services de fertilité : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

L'analyse du marché des services de fertilité est réalisée en fonction de la procédure, du type de patient, de l'utilisateur final et de la zone géographique. Selon la procédure, le marché est segmenté en techniques de procréation assistée, insémination artificielle et chirurgies de fertilité. Selon le type de patient, il est divisé en hommes et femmes. En termes d'utilisateur final, le marché des services de fertilité est segmenté en centres de fertilité, hôpitaux et cliniques chirurgicales, et autres.

Analyse segmentaire :

Selon la procédure utilisée, le marché des services de fertilité se divise en techniques de procréation médicalement assistée (PMA), insémination artificielle et chirurgies de fertilité. Le segment des PMA représentait la plus grande part de marché en 2023 et devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé entre 2023 et 2031. Ce segment se subdivise en fécondation in vitro (FIV), injection intracytoplasmique de spermatozoïdes (ICSI) et gestation pour autrui (GPA).

Le marché des services de fertilité, segmenté par type de patient, se divise en deux catégories : hommes et femmes. Le segment féminin détenait la plus grande part de marché en 2023. Cependant, le segment masculin devrait enregistrer un TCAC plus élevé au cours de la période de prévision. L’augmentation du stress, l’obésité, le tabagisme et la consommation d’alcool figurent parmi les facteurs contribuant à l’infertilité masculine. Par ailleurs, la sensibilisation croissante aux services de fertilité, l’augmentation des dépenses en R&D, les initiatives des principaux acteurs du marché pour lancer leurs produits et l’évolution des modes de vie stimulent la croissance du marché masculin.

En termes d'utilisateurs finaux, le marché des services de fertilité se segmente en centres de fertilité, hôpitaux et cliniques chirurgicales, et autres. Le segment des centres de fertilité détenait la plus grande part de marché en 2023 et devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé entre 2023 et 2031. L'augmentation du nombre de cliniques de fertilité dans le monde, conjuguée aux progrès technologiques, stimule la croissance du marché mondial pour ce segment. Par ailleurs, la sensibilisation aux traitements de l'infertilité progresse rapidement dans les pays développés et émergents. Cette situation a entraîné une augmentation du nombre de cliniques de fertilité à travers le monde, contribuant ainsi à la croissance du marché mondial pour ce segment. Enfin, le nombre croissant de professionnels de santé qualifiés pour traiter l'infertilité, la hausse du revenu disponible et la multiplication des cliniques de fertilité agréées dans les pays en développement tels que l'Inde et la Chine stimulent également la croissance du segment des centres de fertilité.

Analyse régionale - Marché des services de fertilité :

Le rapport sur le marché des services de fertilité couvre l'Amérique du Nord (États-Unis, Canada et Mexique), l'Europe (Espagne, Royaume-Uni, Allemagne, France, Italie et reste de l'Europe), l'Asie-Pacifique (Corée du Sud, Chine, Inde, Japon, Australie et reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale). L'Asie-Pacifique détenait la plus grande part de marché en 2023 grâce à l'introduction et à la distribution rapide de plusieurs médicaments contre l'infertilité et à l'intensification des activités de recherche dans ce domaine.

L'Europe détenait la troisième plus grande part de marché des services de fertilité en 2023. Ce marché est segmenté en Allemagne, Royaume-Uni, Italie, Espagne, France et reste de l'Europe. La présence de nombreux acteurs nationaux et l'augmentation des cas d'infertilité figurent parmi les principaux facteurs de croissance de ce marché. L'Allemagne y contribue largement. L'Europe abrite 40 % des cliniques de FIV dans le monde, un atout majeur pour le succès du marché européen des tests et traitements de fertilité. Par ailleurs, la région a bénéficié d'investissements importants de la part de leaders mondiaux. Les perspectives du marché européen sont prometteuses, la technologie de pointe en matière de FIV attirant des investissements considérables de la part d'investisseurs en capital-investissement. De plus, l'autotest a facilité l'accès aux soins et contribué à réduire le coût des tests et traitements de fertilité. Ces deux facteurs devraient offrir des opportunités de croissance importantes au marché des services de fertilité dans les années à venir.

Le marché des services de fertilité en Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à XX %, entre 2021 et 2031. Ce marché est segmenté en Chine, Japon, Inde, Australie, Corée du Sud et reste de la région Asie-Pacifique. En Chine, la croissance du marché est portée par l'essor du tourisme médical et l'amélioration des infrastructures de santé, ce qui devrait favoriser l'adoption des services de fertilité dans la région. Par ailleurs, les avancées technologiques réalisées par les acteurs du marché dans le développement de divers services de fertilité devraient stimuler la croissance régionale. L'augmentation du nombre de lancements de produits et d'autorisations pour les services de fertilité de pointe devrait également dynamiser le marché régional dans les années à venir. En raison de la hausse des taux d'infertilité dans la région, de la tendance à concevoir plus tard, de l'augmentation des taux de réussite de la FIV et de la croissance du revenu disponible, le marché Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision. La FIV est l'une des méthodes les plus couramment utilisées pour accompagner les personnes confrontées à l'infertilité, notamment les mères célibataires, les couples et les membres de la communauté LGBT. Par ailleurs, le marché de la FIV en Asie-Pacifique présente un fort potentiel de développement durable grâce à l'essor du tourisme médical lié à la fertilité. De plus, la croissance de ce marché devrait être alimentée par le nombre croissant de cliniques de fertilité et le potentiel d'expansion dans les régions émergentes.

Aperçu régional du marché des services de fertilité

Les analystes de The Insight Partners ont analysé en détail les tendances régionales et les facteurs influençant le marché des services de fertilité tout au long de la période prévisionnelle. Cette section aborde également les segments de marché et la répartition géographique des services de fertilité en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Portée du rapport sur le marché des services de fertilité

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2024 | XX millions de dollars américains |

| Taille du marché d'ici 2031 | 66 210,82 millions de dollars américains |

| TCAC mondial (2025 - 2031) | 9,0% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par procédure

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des services de fertilité : comprendre son impact sur la dynamique commerciale

Le marché des services de fertilité connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, elle-même alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages de ces produits. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, contribuant ainsi à la croissance du marché.

- Découvrez les principaux acteurs du marché des services de fertilité

Évolutions du secteur et perspectives d'avenir – Marché des services de fertilité :

D’après les communiqués de presse des principaux acteurs du marché des services de fertilité, voici quelques initiatives :

- En octobre 2022, Indira IVF a collaboré avec Maven Clinic, une entreprise américaine spécialisée dans la santé des femmes et des familles grâce à des cliniques virtuelles de télémédecine. Cette collaboration vise à offrir aux membres de Maven en Inde un accès aux soins cliniques de haute qualité d'Indira IVF, à d'autres avantages et aux meilleurs services d'éducation familiale en ligne disponibles sur la plateforme Maven. Indira IVF est une chaîne indienne de cliniques spécialisées dans le traitement de l'infertilité.

- En août 2022, Genea Fertility était un sponsor Platine lors de la grande collecte de fonds annuelle du Réseau juif australien de fertilité (AJFN).

- En décembre 2021, Cooper Surgical, un fournisseur de premier plan de solutions pour la santé des femmes, a fait l'acquisition de Generate Life Sciences pour 1,6 milliard de dollars américains. Grâce à cette acquisition, Cooper Surgical propose un choix encore plus vaste de centres de fertilité et de gynécologie-obstétrique. Generate Life Sciences est une société américaine qui fournit des ovocytes et du sperme de donneurs aux services de cryoconservation de gamètes, aux centres de traitement de la fertilité et au stockage de cellules souches néonatales.

- En juillet 2021, Hamilton Throne Ltd., fournisseur mondial de recherche en PMA, a acquis IVFTECH ApS (IVFtech) et sa filiale K4 Technology ApS. K4, filiale d'IVFtech, s'engage à fournir des stations de travail à flux laminaire et des incubateurs de grande capacité pour la PMA. Le coût de l'acquisition s'est élevé à 8 millions de dollars américains.

- En mai 2021, Virtus Health, un leader mondial des services de reproduction assistée (SRA), a annoncé une collaboration stratégique avec Drop Bio, une société australienne de biotechnologie et de santé numérique axée sur l'inflammation chronique, favorisant les progrès dans la prestation de soins de fertilité de précision.

- En février 2021, Cooper Surgical, un fournisseur de premier plan de solutions de santé pour les femmes, a annoncé une collaboration stratégique pluriannuelle avec Virtus Health, un leader mondial des services de reproduction assistée, afin de stimuler l'innovation, la numérisation et les progrès dans le traitement de la fertilité.

- En novembre 2020, Ferring BV et Igenomix ont entamé une collaboration de recherche de quatre ans pour développer de nouveaux produits thérapeutiques destinés à traiter les patientes atteintes de maladies liées à la grossesse.

Paysage concurrentiel et entreprises clés – Marché des services de fertilité :

CooperSurgical, Inc., Vitrolife, Cook Medical, Care Fertility, INVO Bioscience, Carolinas Fertility Institute, Genea Limited, Merck KGaA, LABOTECT GmbH et Monash IVF Group Limited figurent parmi les principaux acteurs du marché des services de fertilité présentés dans le rapport. Ces entreprises misent sur les nouvelles technologies, l'amélioration de leurs produits existants et leur expansion géographique afin de répondre à la demande croissante des consommateurs à travers le monde.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires