Servicios de fertilidad Descripción general del mercado, crecimiento, tendencias, análisis, informe de investigación (2023-2031)

Tamaño y pronóstico del mercado de servicios de fertilidad (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por procedimiento [tecnología de reproducción asistida (fertilización in vitro e inyección intracitoplasmática de espermatozoides), inseminación artificial (inseminación intrauterina, inseminación intracervical e inseminación intratubárica) y cirugías de fertilidad], tipo de paciente (masculino y femenino), usuario final (centros de fertilidad, hospitales, clínicas quirúrgicas, etc.) y geografía (Norteamérica, Europa, Asia Pacífico, Sudamérica, Centroamérica, Oriente Medio y África).

- Estado : Datos publicados

- Código de informe : TIPRE00004739

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : June 03, 2024

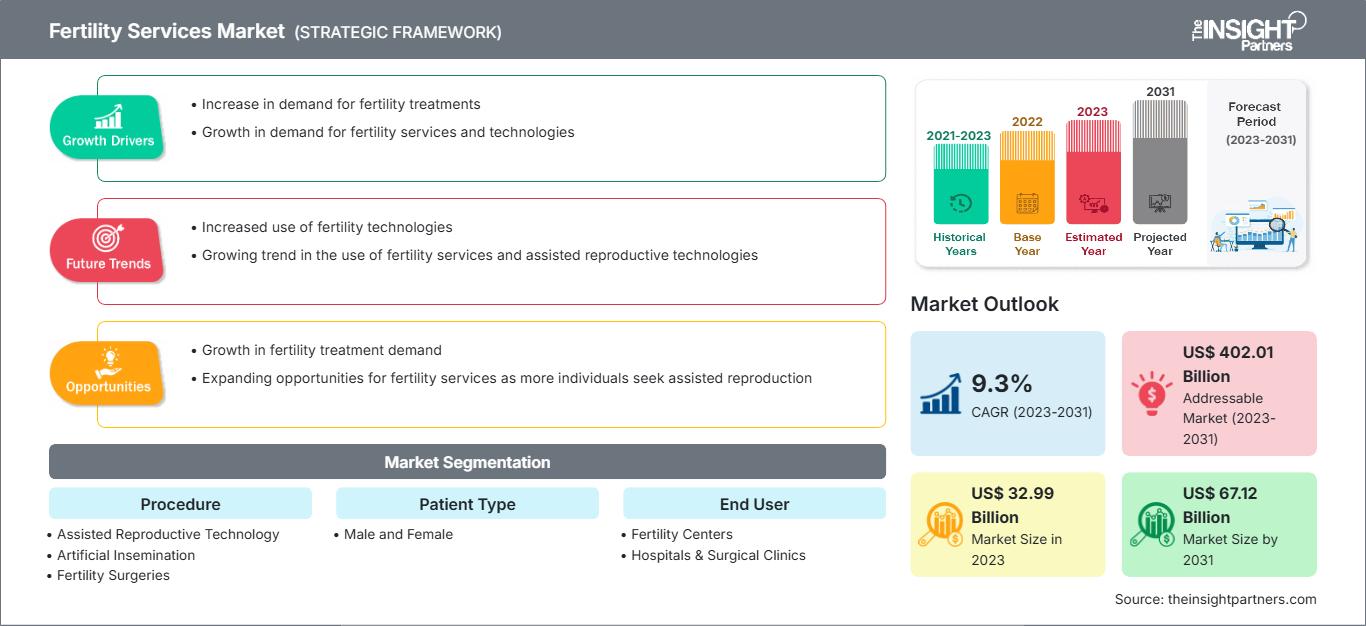

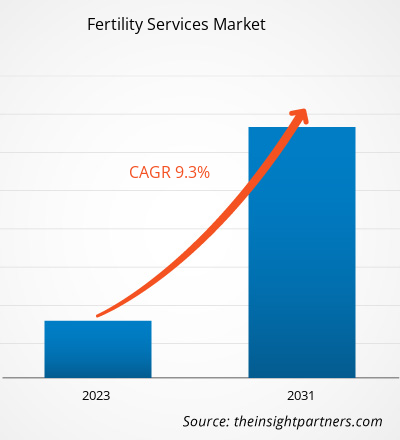

Se espera que el tamaño del mercado de servicios de fertilidad alcance los US$ 66.211 millones para 2031. Se anticipa que el mercado registre una CAGR del 9,0 % durante 2025-2031.

Perspectivas del mercado y opinión de los analistas:

Los factores que contribuyen al crecimiento del mercado de servicios de fertilidad son la creciente accesibilidad y disponibilidad de centros de salud; las crecientes tasas de éxito de la fertilización in vitro (FIV) mediante ICSI en hombres con morfología y movilidad espermáticas deficientes y bajo recuento espermático; y el aumento del gasto en salud e investigación. Además, la creciente prevalencia de enfermedades que causan infertilidad, como el síndrome de ovario poliquístico (SOP), la tuberculosis endometrial y las enfermedades de transmisión sexual (ETS), también impulsan el crecimiento del mercado. La mayor concienciación sobre la infertilidad y el acceso más fácil a mejores centros de salud también han incrementado la demanda de estos servicios en países desarrollados y emergentes. El aumento de casos de enfermedades relacionadas con la infertilidad ha impulsado el mercado global en los últimos años. Otros factores que contribuyen al crecimiento del mercado incluyen el aumento de la renta disponible, la disponibilidad de opciones de cobertura flexibles por parte de las compañías de seguros médicos y el aumento de la publicidad y la promoción de servicios reproductivos a través de televisión e internet. Asimismo, el informe incluye perspectivas de crecimiento a la luz de las tendencias actuales del mercado de servicios de fertilidad, como el aumento de lanzamientos y aprobaciones de servicios de fertilidad y los avances tecnológicos.

Factores impulsores del crecimiento:

La creciente prevalencia de afecciones ginecológicas impulsa el crecimiento del mercado

Las anomalías tubáricas, como la obstrucción de las trompas de Falopio, causadas por enfermedades de transmisión sexual (ITS) no tratadas o las consecuencias de un aborto fallido, sepsis posparto y cirugía abdominal o pélvica, pueden provocar infertilidad en las mujeres. El aumento de la incidencia de diversas enfermedades, como la tuberculosis endometrial, el síndrome de ovario poliquístico (SOP) y las ETS, que pueden provocar infertilidad, impulsa la expansión del mercado de servicios de fertilidad. Según la revista Cureus, publicada en agosto de 2022, se estima que la prevalencia mundial del SOP en la población femenina se sitúa entre el 4 % y el 20 %. La Organización Mundial de la Salud (OMS) estimó que, en 2021, el SOP afectó a más de 116 millones de mujeres (3,4 %) en todo el mundo. Además, según un artículo de The Lancet de 2020, se estima que el número de mujeres que padecen SOP en China es de 24 millones. Por lo tanto, este factor impulsa la demanda de fertilización in vitro (FIV) y diversas técnicas de reproducción asistida (TRA) para mujeres, lo que impulsa el crecimiento del mercado de servicios de fertilidad.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de servicios de fertilidad: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El análisis del mercado de servicios de fertilidad se realiza según el procedimiento, el tipo de paciente, el usuario final y la ubicación geográfica. El mercado, según el procedimiento, se segmenta en tecnología de reproducción asistida, inseminación artificial y cirugías de fertilidad. El mercado, según el tipo de paciente, se divide en hombres y mujeres. En cuanto al usuario final, el mercado de servicios de fertilidad se segmenta en centros de fertilidad, hospitales y clínicas quirúrgicas, entre otros.

Análisis segmentario:

Según el procedimiento, el mercado de servicios de fertilidad se segmenta en tecnología de reproducción asistida, inseminación artificial y cirugías de fertilidad. El segmento de tecnología de reproducción asistida representó la mayor cuota de mercado en 2023 y se espera que registre la tasa de crecimiento anual compuesta (TCAC) más alta entre 2023 y 2031. El mercado de tecnología de reproducción asistida se segmenta a su vez en fertilización in vitro, inyección intracitoplasmática de espermatozoides y gestación subrogada.

El mercado de servicios de fertilidad, por tipo de paciente, se divide en masculino y femenino. El segmento femenino tuvo una mayor participación de mercado en 2023. Sin embargo, se prevé que el segmento masculino registre una tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico. El aumento de los niveles de estrés, la obesidad, el tabaquismo y el consumo de alcohol se encuentran entre los factores que contribuyen a la infertilidad masculina. Además, la creciente concienciación sobre los servicios de fertilidad, el aumento de la inversión en I+D, las iniciativas de los principales actores del mercado para lanzar sus productos y los cambios en los estilos de vida impulsan el crecimiento del mercado para el segmento masculino.

En términos de usuario final, el mercado de servicios de fertilidad se segmenta en centros de fertilidad, hospitales y clínicas quirúrgicas, entre otros. Este segmento tuvo la mayor participación de mercado en 2023 y se prevé que registre la tasa de crecimiento anual compuesta (TCAC) más alta entre 2023 y 2031. El aumento en el número de clínicas de fertilidad en todo el mundo, junto con los avances tecnológicos, impulsa el crecimiento del mercado global de este segmento. Además, la conciencia sobre el tratamiento de la infertilidad entre las personas en países desarrollados y emergentes está aumentando rápidamente. Esto ha llevado a un mayor número de clínicas de tratamiento de fertilidad en todo el mundo, impulsando el crecimiento del mercado global de este segmento. Además, el creciente número de profesionales que pueden tratar la infertilidad; el aumento de la renta disponible; y el creciente número de clínicas de fertilidad con licencia en países en desarrollo como India, China y otros también impulsan el crecimiento del segmento de centros de fertilidad.

Análisis regional del mercado de servicios de fertilidad:

El informe del mercado de servicios de fertilidad se centra en Norteamérica (EE. UU., Canadá y México), Europa (España, Reino Unido, Alemania, Francia, Italia y el resto de Europa), Asia Pacífico (Corea del Sur, China, India, Japón, Australia y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África), y Sudamérica y Centroamérica (Brasil, Argentina y el resto de Sudamérica y Centroamérica). Asia Pacífico registró la mayor cuota de mercado en 2023 gracias a la introducción y rápida distribución de diversos fármacos para la infertilidad y al aumento de la investigación en este campo.

Europa ocupó la tercera mayor cuota de mercado en servicios de fertilidad en 2023. El mercado en esta región está segmentado en Alemania, Reino Unido, Italia, España, Francia y el resto de Europa. La presencia de numerosos actores en el mercado nacional y la creciente incidencia de la infertilidad se encuentran entre los factores clave que impulsan el crecimiento del mercado en esta región. Alemania es uno de los principales contribuyentes al mercado regional. Europa alberga el 40% de todas las clínicas de FIV a nivel mundial, lo que ha demostrado ser un factor clave para el éxito del mercado europeo de pruebas y tratamientos de fertilidad. Además, la región ha sido testigo de importantes inversiones por parte de líderes mundiales. Las perspectivas generales para el mercado europeo son prometedoras, con una tecnología de FIV superior que atrae una inversión significativa de inversores de capital privado. Asimismo, las pruebas autoadministradas han aumentado el acceso y han ayudado a reducir el costo de las pruebas y tratamientos de infertilidad. Se espera que ambos factores presenten oportunidades lucrativas para el crecimiento del mercado de servicios de fertilidad en los próximos años.

Se espera que el mercado de servicios de fertilidad en Asia Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del XX%, entre 2021 y 2031. El mercado en APAC está segmentado en China, Japón, India, Australia, Corea del Sur y el resto de APAC. El mercado en China está creciendo debido al auge del turismo médico y a la mejora de la infraestructura sanitaria, lo que se prevé que aumente la adopción de servicios de fertilidad en la región. Además, se espera que los avances tecnológicos en el desarrollo de diversos servicios de fertilidad por parte de los actores del mercado impulsen el crecimiento del mercado en la región. Se espera que un aumento en los lanzamientos de productos y en las aprobaciones de servicios de fertilidad de alta tecnología impulse el crecimiento del mercado regional en los próximos años. Debido al aumento de las tasas de infertilidad en la región, la tendencia hacia embarazos más tardíos, el aumento de las tasas de éxito de la FIV y el aumento de la renta disponible, se espera que el mercado en Asia Pacífico crezca significativamente durante el período de pronóstico. La FIV es uno de los métodos más utilizados para apoyar a las personas afectadas por la infertilidad, incluyendo madres solteras, parejas y miembros de la comunidad LGBT. Además, el mercado de tratamientos de FIV en Asia Pacífico tiene potencial de desarrollo sostenible gracias al auge del turismo de fertilidad. Además, se espera que el crecimiento del mercado se vea impulsado por el creciente número de clínicas de fertilidad y el potencial de expansión en las regiones emergentes.

Perspectivas regionales del mercado de servicios de fertilidad

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de servicios de fertilidad durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de servicios de fertilidad en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe del mercado de servicios de fertilidad

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ XX millones |

| Tamaño del mercado en 2031 | US$ 66.210,82 millones |

| CAGR global (2025-2031) | 9.0% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por procedimiento

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de servicios de fertilidad: comprensión de su impacto en la dinámica empresarial

El mercado de servicios de fertilidad está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de servicios de fertilidad

Desarrollos de la industria y oportunidades futuras: Mercado de servicios de fertilidad:

Según los comunicados de prensa de los principales actores que operan en el mercado de servicios de fertilidad, se enumeran algunas iniciativas:

- En octubre de 2022, Indira IVF colaboró con Maven Clinic, una empresa estadounidense especializada en salud femenina y familiar, mediante clínicas virtuales basadas en telemedicina. Esta colaboración busca brindar a los miembros de Maven en India acceso a la atención clínica de alta calidad de Indira IVF, otros beneficios y la mejor educación familiar virtual disponible a través de la plataforma Maven. Indira IVF es una cadena de clínicas especializadas en infertilidad con sede en India.

- En agosto de 2022, Genea Fertility fue patrocinador platino en la importante recaudación de fondos anual de la Red Australiana de Fertilidad Judía (AJFN).

- En diciembre de 2021, Cooper Surgical, proveedor líder de soluciones para la salud femenina, adquirió Generate Life Sciences por 1.600 millones de dólares. Con esta adquisición, Cooper Surgical ofrece una selección aún mayor de centros de fertilidad y ginecología. Generate Life Sciences es una empresa estadounidense que proporciona óvulos y esperma de donantes a servicios de criopreservación de fertilidad, centros de tratamiento de fertilidad y almacenamiento de células madre neonatales.

- En julio de 2021, Hamilton Throne Ltd., proveedor global de investigación en técnicas de reproducción asistida (TRA), adquirió IVFTECH ApS (IVFtech) y su filial K4 Technology ApS. K4, IVFtech, se compromete a ofrecer estaciones de trabajo de flujo laminar e incubadoras de gran capacidad para técnicas de reproducción asistida (TRA). El coste de la adquisición fue de 8 millones de dólares estadounidenses.

- En mayo de 2021, Virtus Health, líder mundial en servicios de reproducción asistida (ARS), anunció una colaboración estratégica con Drop Bio, una empresa australiana de biotecnología y salud digital centrada en la inflamación crónica, impulsando avances en la prestación de servicios de fertilidad de precisión.

- En febrero de 2021, Cooper Surgical, un proveedor líder de soluciones de salud femenina, anunció una colaboración estratégica de varios años con Virtus Health, líder mundial en servicios de reproducción asistida, para impulsar la innovación, la digitalización y los avances en el tratamiento de fertilidad.

- En noviembre de 2020, Ferring BV e Igenomix iniciaron una colaboración de investigación por cuatro años para desarrollar nuevos productos terapéuticos para tratar a pacientes afectadas por enfermedades relacionadas con el embarazo.

Panorama competitivo y empresas clave del mercado de servicios de fertilidad:

CooperSurgical, Inc.; Vitrolife; Cook Medical; Care Fertility; INVO Bioscience; Carolinas Fertility Institute; Genea Limited; Merck KgaA; LABOTECT GmbH; y Monash IVF Group Limited son los actores destacados del mercado que se describen en el informe de mercado de servicios de fertilidad. Estas empresas se centran en nuevas tecnologías, avances en productos existentes y expansiones geográficas para satisfacer la creciente demanda mundial de los consumidores.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias