Marktwachstum, Größe und Prognose für Glaswafer bis 2034

Marktgröße und Prognose für Glaswafer (2021 - 2034), Globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Anwendung (CMOS-Bildsensor, Gehäuse für integrierte Schaltungen (IC), LED, Mikrofluidik, FO-WLP und MEMS und HF) und Endverwendung (Energie, IT und Telekommunikation, Unterhaltungselektronik, Luft- und Raumfahrt und Verteidigung, Automobilindustrie sowie Gesundheitswesen und Biotechnologie).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00020116

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : February 13, 2026

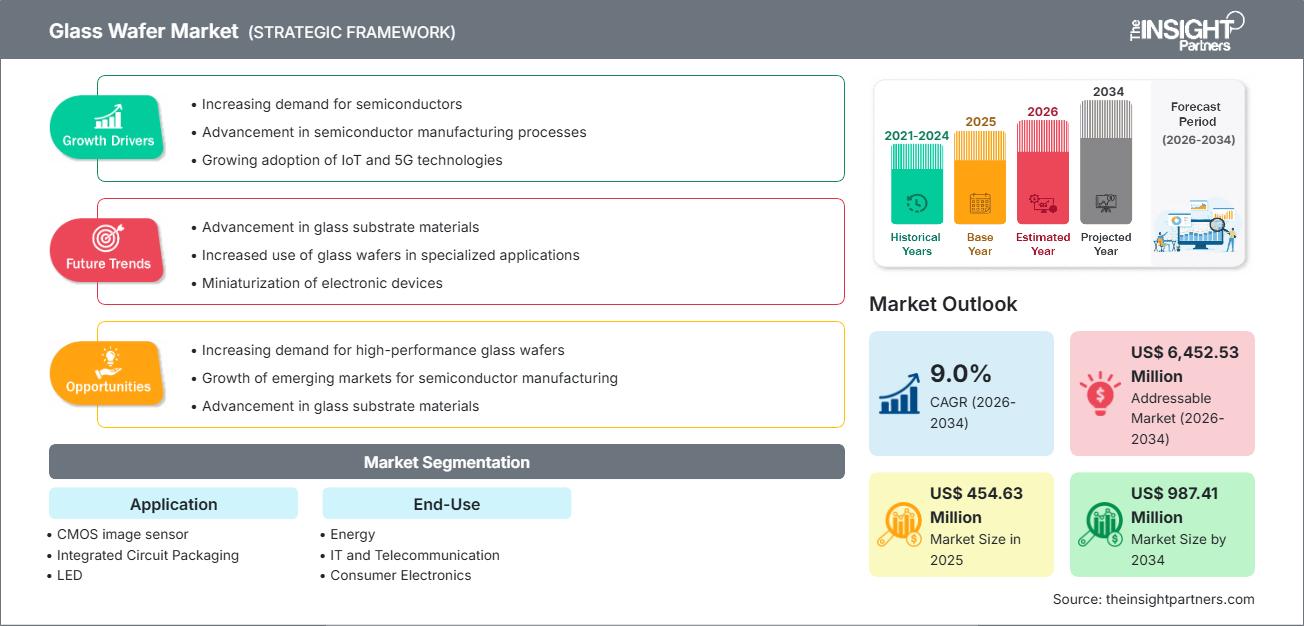

Der globale Markt für Glaswafer wird bis 2034 voraussichtlich ein Volumen von 987,41 Millionen US-Dollar erreichen, gegenüber 454,63 Millionen US-Dollar im Jahr 2025. Für den Prognosezeitraum 2026–2034 wird ein jährliches Wachstum von 9,0 % erwartet. Zu den wichtigsten Markttreibern zählen der weltweit zunehmende Fokus auf miniaturisierte elektronische Bauteile, die steigende Nachfrage nach fortschrittlichen Packaging-Lösungen wie Fan-Out Wafer-Level Packaging (FO-WLP) sowie die zunehmende Verwendung von Glassubstraten in Hochleistungsrechnern (HPC) und KI-Beschleunigern. Darüber hinaus dürfte der Markt vom Ausbau der 5G-Infrastruktur, der wachsenden Nutzung von mikroelektromechanischen Systemen (MEMS) im Automobilsektor und der zunehmenden Integration von Mikrofluidik in medizinische Diagnosegeräte profitieren.

Marktanalyse für Glaswafer

Die Marktanalyse für Glaswafer zeigt einen deutlichen Trend hin zu hochpräzisen Substraten, da die Halbleiterindustrie die physikalischen Grenzen organischer Materialien überschreitet. Beschaffungstrends deuten auf eine Aufspaltung des Marktes in traditionelle, auf Borosilikatglas basierende Sensoriksegmente für Endverbraucher und wachstumsstarke, TGV-exklusive Exportmärkte in den Bereichen KI und Rechenzentren hin. Strategische Chancen eröffnen sich in der spezialisierten pädiatrischen und geriatrischen Mikrofluidik, wo die chemische Inertheit und die überlegene Transparenz von Glas im Vergleich zu Polymeralternativen einen klaren Wettbewerbsvorteil bieten. Die Analyse hebt zudem hervor, dass die Marktexpansion von der Reinraumintegrität beim Wafer-Dünnen und der Effizienz des Laserbohrens für Durchkontaktierungen abhängt. Die Wettbewerbsdifferenzierung basiert heute auf einem Branding, das extrem niedrige Oberflächenrauheit, fehlerfreies Polieren und die Rückverfolgbarkeit der Materialreinheit von der Schmelze bis zum fertigen Wafer hervorhebt. Dieser Ansatz ermöglicht es Premium-Anbietern, in einem Markt mit vielfältigen globalen Wettbewerbern höhere Preise zu erzielen.

Marktübersicht für Glaswafer

Glaswafer wandeln sich von einem sekundären Handhabungswerkzeug zu einem weltweit gefragten Premium-Substrat. Während der Fokus historisch auf Displaytechnologien und einfachen optischen Trägern lag, finden Glaswafer zunehmend Anwendung in Mehrwertprodukten wie RF-MEMS, Bio-MEMS und spezialisierten Interposern. Sowohl etablierte Glashersteller als auch große Halbleitergießereien sind in diesem Markt vertreten und nutzen die natürliche thermische Stabilität und die geringen dielektrischen Verluste von hochreinem Glas. Gesundheitsbewusste und technologieaffine Verbraucher in Nordamerika und im asiatisch-pazifischen Raum suchen nach fortschrittlichen Diagnose- und Kommunikationstechnologien, was Glaswafern als leistungsstarke Option für das KI-Zeitalter an Popularität gewinnen lässt. Der asiatisch-pazifische Raum ist nach wie vor der Hauptproduzent, doch Nordamerika hat sich insbesondere durch strategische F&E-Aufträge für KI-Chipsätze zu einem Innovationsführer im Bereich fortschrittlicher Gehäuseentwicklung entwickelt.

Nordamerika gilt als führendes Zentrum für Innovationen im Bereich Glaswafer, angetrieben von einem hochentwickelten Halbleiter-Ökosystem und starken Investitionen in Forschung und Entwicklung. In den USA wird der Markt zunehmend durch die Förderung der heimischen Chipfertigung im Rahmen des CHIPS Act geprägt. Ein starkes Wachstum zeigt sich im Bereich des Hochleistungsrechnens, wo Glassubstrate traditionelle Materialien für KI-Beschleuniger und 5G-Komponenten ersetzen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Glaswafer: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Glaswafer

Markttreiber:

- Hervorragende thermische und elektrische Isolierung: Glasscheiben weisen eine geringere Wärmeausdehnung und einen höheren spezifischen Widerstand auf, wodurch sie sich in hochdichten Chipkonfigurationen leichter handhaben lassen. Dieser physikalische Vorteil, zusammen mit dem wachsenden Interesse an KI-gestütztem Wärmemanagement, trägt zu ihrer Beliebtheit bei.

- Expansion des globalen Marktes für CMOS-Bildsensoren: Der Boom autonomer Fahrzeuge und hochwertiger mobiler Fotografie sorgt für eine anhaltend hohe Nachfrage nach Glaswafern. Da immer mehr Branchen auf hochauflösende Sensorlösungen umsteigen, verzeichnen Glassubstrate weiterhin stabile Absatzzuwächse.

- Rasante Verbreitung von 5G und IoT-Konnektivität: Der Ausbau der Netze der nächsten Generation hat die traditionellen Frequenzgrenzen für Kommunikationsgeräte aufgehoben. Dies zeigt sich besonders deutlich in der schnellen Verbreitung von glasbasierten HF-Filtern und MEMS-Resonatoren im asiatisch-pazifischen Raum und in Nordamerika.

Marktchancen:

- Expansion in die patientennahe Mikrofluidik: Über die traditionelle Elektronik hinaus bietet die Glaswafer-Technologie bedeutende Möglichkeiten für hochpräzise medizinische „Lab-on-a-Chip“-Geräte für Schnelltests und DNA-Sequenzierung.

- Wachstum in autonomen Fahrzeugkorridoren: Die Bildung strategischer Partnerschaften zwischen Substratlieferanten und Tier-1-Automobilvertriebspartnern kann den Zugang zu margenstarken Marktsegmenten erleichtern, in denen die Nachfrage nach LiDAR- und fortschrittlichen Sensorsubstraten steigt.

- Diversifizierung hin zu Spezialzertifizierungen: Für Hersteller ergeben sich zunehmend Möglichkeiten, durch Zertifizierungen wie ISO-13485 (Medizin) und AS9100 (Luft- und Raumfahrt) gezielt bestimmte Zielgruppen anzusprechen, wie die jüngsten erfolgreichen Anlagenerweiterungen auf dem europäischen Markt zeigen.

Marktbericht für Glaswafer: Segmentierungsanalyse

Der Marktanteil von Glaswafern wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der sich abzeichnenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Auf Antrag:

- CMOS-Bildsensor

- Gehäuse für integrierte Schaltungen

- LED

- Mikrofluidik

- FO-WLP

- MEMS und RF

Nach Endverwendung:

- Energie

- IT und Telekommunikation

- Unterhaltungselektronik

- Luft- und Raumfahrt sowie Verteidigung

- Automobil

- Gesundheitswesen und Biotechnologie

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Regionale Einblicke in den Markt für Glaswafer

Die regionalen Trends, die den Markt für Glaswafer beeinflussen, wurden in wichtigen geografischen Regionen analysiert.

Berichtsumfang zum Markt für Glaswafer

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 454,63 Millionen US-Dollar |

| Marktgröße bis 2034 | 987,41 Millionen US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 9,0 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Durch Bewerbung

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Glaswafer: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Glasplättchen wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen für die Bedürfnisse der Verbraucher und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Glaswafer nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Herstellern von Premium-Substraten und Automobilsensoren zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für Glaswafer befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einem Nischenprodukt für die Materialhandhabung zu einem globalen, hochwertigen Funktionssubstrat. Das Wachstum wird durch die zunehmende Komplexität von KI-Chips, die stark steigende Nachfrage nach Kommunikationstechnologien der nächsten Generation und die Expansion des Marktes für Sensoren in der Luxusautomobilindustrie angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Hält einen bedeutenden Marktanteil, der auf Hochleistungsrechnen (HPC) und das Wachstum inländischer KI-Hardware-Startups zurückzuführen ist.

-

Wichtigste Einflussfaktoren:

- Steigende Verbraucherpräferenz für schnelle, glasbasierte 2,5D/3D-IC-Gehäuse.

- Etablierung von „fortschrittlichen Verpackungstechnologien“ im Mainstream von High-End-Technologiezentren wie dem Silicon Valley.

- Verstärkte Forschung und Entwicklung im Bereich der Luft- und Raumfahrtsensorik parallel zu lokalen Halbleiterinitiativen der „nächsten Generation“.

- Trends: Skalierung der Rechenzentrumsinfrastruktur und die erfolgreiche Einführung von TGV-Technologien, um energiebewusste Technologiekonzerne anzusprechen.

Europa

- Marktanteil: Verfügt über einen starken globalen Marktanteil, der auf tief verwurzelten Automobil- und Industrietechnik-Ökosystemen in Deutschland, Frankreich und Großbritannien basiert.

-

Wichtigste Einflussfaktoren:

- Hoher Inlandsverbrauch von bekannten Automobilmarken, die LiDAR- und ADAS-Sensoren benötigen.

- Etablierte Verarbeitungsinfrastruktur und strenge regulatorische Rahmenbedingungen für hochpräzises Glas.

- Starke staatliche Unterstützung für die industrielle Automatisierung und die Entwicklung von „Industrie 4.0“.

- Trends: Eine strategische Neuausrichtung hin zur Priorisierung der Fertigungskapazitäten für margenstarke, medizinisch zugelassene Mikrofluidiksysteme gegenüber einfachen Trägersystemen.

Asien-Pazifik

- Marktanteil: Die größte und am schnellsten wachsende Region, wobei China, Taiwan und Südkorea die Hauptmotoren für Halbleiter und Unterhaltungselektronik darstellen.

-

Wichtigste Einflussfaktoren:

- Riesige Konsumentenbasis in China und Südostasien, die nach Premium-Smartphones mit hoher Geschwindigkeit und 5G-Geräten sucht.

- Staatlich geförderte Agrar- und Industrieinitiativen mit Fokus auf hochwertige, „intelligente“ Fertigung.

- Die rasante Urbanisierung führt zu einer Vorliebe für westlich geprägte „Luxus“-Autoelektronik.

- Trends: Starke Abhängigkeit von B2B-Verträgen für hochwertige Glaswafer, die in der Smartphone- und Halbleiterindustrie verwendet werden.

Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit einem wachsenden Sektor für die Elektronikmontage in Ländern wie Brasilien und Chile.

-

Wichtigste Einflussfaktoren:

- Zunehmendes Bewusstsein für die überlegene Leistungsfähigkeit von Glassubstraten bei der Modernisierung lokaler Telekommunikationsnetze.

- Modernisierung von Montagewerken zu Produktionsstätten in kommerzieller Qualität zur Versorgung regionaler Logistikzentren.

- Steigendes Interesse an 5G-fähigen Geräten in mittleren bis hohen Einkommenssegmenten.

- Trends: Wachstum von Boutique-Marken mit regionalem Bezug und Einführung von medizinischen Chips auf Glasbasis zur Abgrenzung vom dominanten Markt auf Kunststoffbasis.

Naher Osten und Afrika

- Marktanteil: Ein sich entwickelnder Markt mit tiefen kulturellen Wurzeln im Handel, der sich in Richtung formalisierter Technologieproduktion entwickelt.

-

Wichtigste Einflussfaktoren:

- Strategische Investitionen in „Smart Cities“, die fortschrittliche Sensor- und Kommunikationshardware erfordern.

- Hohe Nachfrage nach lagerstabilen, langlebigen elektronischen Bauteilen in ariden Klimazonen.

- Regionale Initiativen zur Verbesserung der lokalen IT-Sicherheit und zur Verringerung der Importabhängigkeit.

- Trends: Implementierung moderner Reinraum- und Laserbohrtechnologien zur Formalisierung des lokalen Substratmarktes, verbunden mit einem Fokus auf hochbeständiges Glas für den Verteidigungsbereich.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Corning Incorporated, AGC Inc. und SCHOTT AG. Regionale Experten und Nischenanbieter wie Plan Optik AG (Deutschland) und TECNISCO, LTD. (Japan) tragen neben nordamerikanischen Innovatoren wie 3DGS und Samtec ebenfalls zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Positionierung von Glasscheiben als überlegene strukturelle Alternative zu Silizium- und organischen Substraten durch Hervorhebung ihrer höheren thermischen Stabilität, Transparenz und geringen dielektrischen Verluste für technikaffine Kunden.

- Das Angebot an Glaswafern umfasst heute mehr als nur Standardrundwafer. Unternehmen bieten ultradünne Wafer für FO-WLP, lasergebohrte TGV-Substrate und vormetallisierte Interposer an.

- Die Hersteller kontrollieren die gesamte Lieferkette, vom Rohglasschmelzen (z. B. Borosilikat- und Quarzglas) bis zum präzisen Polieren vor Ort. Dieser Ansatz gewährleistet Qualität und Transparenz und erfüllt höchste Reinheitsstandards.

- Neue Technologien wie lasergestütztes Ätzen und Hochgeschwindigkeits-TGV-Bohren tragen zur Herstellung hochwertiger Glasinterposer bei, die weltweit in KI- und Rechenzentrumsprodukten eingesetzt werden.

Chancen und strategische Schritte

- Kooperationen mit High-End-Halbleitergießereien und E-Commerce-B2B-Plattformen ermöglichen es, die stark steigende Nachfrage nach KI-fähigen und Hochfrequenzsubstraten in den Märkten Asien-Pazifik und Nordamerika zu bedienen.

- Durch die Integration nachhaltiger Produktionspraktiken und Zertifizierungen für umweltfreundliches Glas wollen wir umweltbewusste Technologieinvestoren und Unternehmen ansprechen, die nach ethischen Materialalternativen suchen.

Die wichtigsten Unternehmen, die auf dem Markt für Glaswafer tätig sind, sind:

- SCHOTT

- AGC Inc.

- Corning Incorporated

- Plan Optik AG

- Bullen

- Nippon Electric Glass Co., Ltd.

- SAMTEC, Inc.

- Shin-Etsu Chemical Co., Ltd

- Coresix Precision Glass, Inc.

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Glaswafer

- Im September 2025 kündigte GlobalFoundries eine Kooperation mit Corning Incorporated zur Entwicklung abnehmbarer Glasfasersteckverbinder für die Siliziumphotonik-Plattform von GF an. Cornings GlassBridge™-Lösung, ein auf Glaswellenleitern basierender Kantenkoppler, der mit den V-Nuten der Plattform kompatibel ist, wurde entwickelt, um den steigenden Anforderungen von KI-Rechenzentren an hohe Bandbreite und energieeffiziente optische Verbindungen gerecht zu werden. Weitere Kopplungsmechanismen werden ebenfalls entwickelt, darunter eine vertikal gekoppelte, abnehmbare Glasfaser-zu-PIC-Lösung (Photonic Integrated Circuit). Dies demonstriert die gemeinsame Kompetenz von GlobalFoundries und Corning in der Herstellung verschiedener Formen von gemeinsam verpackten PIC-zu-Glasfaser-Verbindungen.

- Im September 2025 kündigte SCHOTT an, sein Portfolio an Hochleistungs-Spezialgläsern für fortschrittliche Gehäusetechnologien auf der SEMICON Taiwan 2025 zu präsentieren. Die SCHOTT AG stellte ihre neuesten Innovationen speziell für die Halbleiterindustrie vor. Mit Fokus auf Präzision und Leistung präsentierte SCHOTT ein vielfältiges Portfolio an Hochleistungslösungen, darunter Glasträgerwafer und -paneele, die den hohen Anforderungen fortschrittlicher Chip-Gehäusetechnologien gerecht werden.

Marktbericht zu Glaswafern: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Glaswafer (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Glaswafer auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die in den Geltungsbereich fallen.

- Trends im Markt für Glaswafer sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen.

- Detaillierte PEST- und SWOT-Analyse.

- Marktanalyse für Glaswafer mit Fokus auf wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Bestimmungen und aktuelle Marktentwicklungen.

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Glaswafer.

- Detaillierte Unternehmensprofile.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends