Marktübersicht für Hybridverbundwerkstoffe, Wachstum, Trends, Analyse, Forschungsbericht (2023-2028)

Marktprognose für Hybridverbundwerkstoffe bis 2028 – Globale Analyse nach Fasertyp [Kohlenstoff/Aramid, Kohlenstoff/Glas, Hochmodul-Polypropylen (HMPP)/Kohlenstoff, Polyethylen mit ultrahohem Molekulargewicht (UHMWPE)/Kohlenstoff und andere], Harz (Duroplast und Thermoplast), Anwendung (Automobil, Luft- und Raumfahrt, Schifffahrt, Windenergie, Sportartikel und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00003206

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 209

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 07, 2025

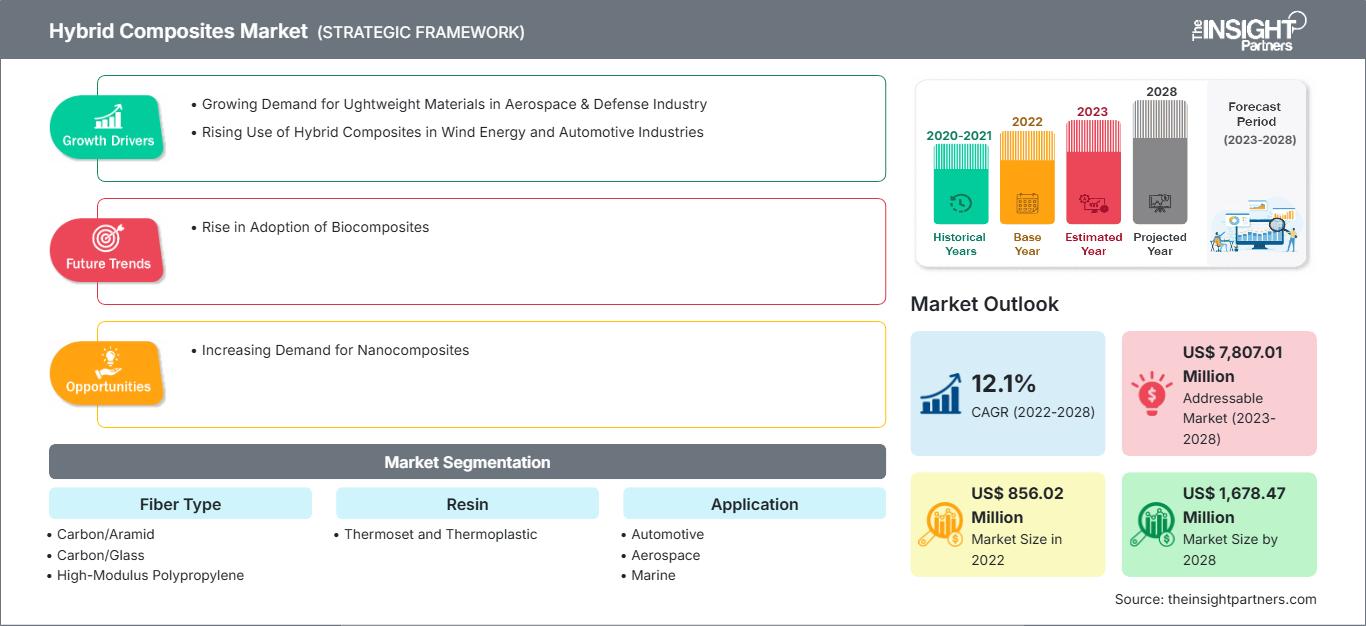

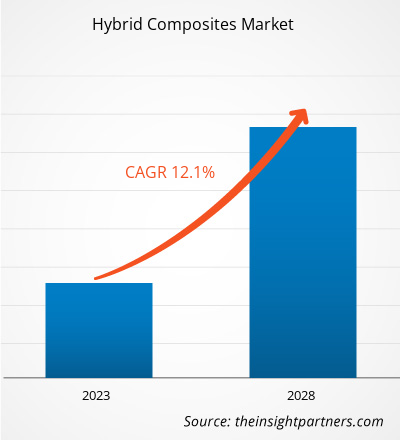

[Forschungsbericht] Der Markt für Hybridverbundwerkstoffe soll von 856,02 Millionen US-Dollar im Jahr 2022 auf 1.678,47 Millionen US-Dollar im Jahr 2028 wachsen; von 2023 bis 2028 wird ein durchschnittliches jährliches Wachstum von 12,1 % erwartet.

MARKTANALYSE

Hybridverbundwerkstoffe bestehen aus zwei oder mehr Fasertypen, die in eine einzige Polymermatrix eingebettet sind. Hybridverbundwerkstoffe werden häufig in vielen technischen Anwendungen eingesetzt und bieten verschiedene verbesserte Eigenschaften und Vorteile gegenüber herkömmlichen Verbundwerkstoffen. Die Verbundwerkstoffe werden verwendet, um die Eigenschaften verschiedener Fasertypen zu kombinieren. Die am häufigsten verwendeten Hybridverbundwerkstoffe sind kohlenstoff-aramidverstärktes Epoxidharz, das Festigkeit und Schlagfestigkeit vereint, und glaskohlenstoffverstärktes Epoxidharz, das ein robustes Material ergibt. Sie werden in der Automobil-, Luft- und Raumfahrt-, Windenergie-, Schifffahrts-, Sportartikel- und anderen Branchen eingesetzt. Der globale Markt für Hybridverbundwerkstoffe ist nach Fasertyp, Harz, Anwendung und Geografie segmentiert.

WACHSTUMSTREIBER UND HERAUSFORDERUNGEN

Hybridverbundwerkstoffe sind für die Sicherheit und effiziente Leistung moderner Flugzeuge von entscheidender Bedeutung. Der steigende Bedarf an Leichtbauwerkstoffen zur Herstellung von Flugzeugkomponenten und -teilen hat die Nachfrage nach Hybridverbundwerkstoffen deutlich erhöht. Flugzeughersteller bemühen sich um die Entwicklung riesiger primärer Thermoplaststrukturen für Geschäfts- und Verkehrsflugzeuge. Sie waren die ersten Anwender langfaserverstärkter Thermoplaste. Materialien wie Verbundwerkstoffe und Polymere sind deutlich leichter als Stahl, Messing, Legierungen, Eisen usw. Durch die Verwendung dieser Materialien können Hersteller das Gewicht von Flugzeugteilen senken und so die Treibstoffkosten senken. Somit treibt die steigende Nachfrage nach Leichtbauwerkstoffen in der Luft- und Raumfahrt- sowie Verteidigungsindustrie das Wachstum des Marktes für Hybridverbundwerkstoffe voran. Die für die Herstellung von Hybridverbundwerkstoffen benötigten Rohstoffe sind jedoch teuer, was die sequentielle Komponentenproduktion schwierig und teuer macht. Die Herstellungskosten von Hybridverbundteilen werden maßgeblich von der Zykluszeit beeinflusst, die wiederum stark von der benötigten Zeit für Füllen und Aushärten abhängt. Die Anpassung der Eigenschaften von Hybridverbundwerkstoffen erfordert eine präzise Materialplatzierung durch Verbundherstellungsverfahren wie Handlaminieren oder automatisierte Prozesse. Daher ist qualifiziertes Personal erforderlich, was in manchen Fällen teuer sein kann. Die hohen Kosten dieser Verbundwerkstoffe schränken daher das Marktwachstum für Hybridverbundwerkstoffe ein.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Hybridverbundwerkstoffe: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

SEGMENTIERUNG UND UMFANG DES BERICHTS

Die „Globale Marktprognose für Hybridverbundwerkstoffe bis 2030“ ist eine spezialisierte und detaillierte Studie mit Schwerpunkt auf den globalen Markttrends und Wachstumschancen für Hybridverbundwerkstoffe. Der Bericht bietet einen Überblick über den globalen Markt für Hybridverbundwerkstoffe mit detaillierter Marktsegmentierung nach Fasertyp, Harz, Anwendung und Geografie. Der Bericht liefert wichtige Statistiken zum weltweiten Verbrauch von Hybridverbundwerkstoffen sowie deren Nachfrage in wichtigen Regionen und Ländern. Darüber hinaus bietet er eine qualitative Bewertung verschiedener Faktoren, die die Marktentwicklung für Hybridverbundwerkstoffe in wichtigen Regionen und Ländern beeinflussen. Der Bericht enthält außerdem eine umfassende Analyse der führenden Akteure auf dem Markt für Hybridverbundwerkstoffe und ihrer wichtigsten strategischen Entwicklungen. Es sind auch mehrere Analysen der Marktdynamik enthalten, um die wichtigsten Antriebsfaktoren, Markttrends und lukrativen Marktchancen für Hybridverbundwerkstoffe zu identifizieren, die wiederum bei der Identifizierung der wichtigsten Einnahmequellen helfen.

Darüber hinaus bieten die Ökosystemanalyse und die Fünf-Kräfte-Analyse von Porter eine 360-Grad-Sicht auf den globalen Markt für Hybridverbundwerkstoffe, die zum Verständnis der gesamten Lieferkette und der verschiedenen Faktoren beiträgt, die das Marktwachstum beeinflussen.

SEGMENTANALYSE

Der globale Markt für Hybridverbundwerkstoffe ist nach Fasertyp, Harz und Anwendung segmentiert. Basierend auf dem Fasertyp ist der Markt in Kohlenstoff/Aramid, Kohlenstoff/Glas, Hochmodul-Polypropylen (HMPP)/Kohlenstoff, Polyethylen mit ultrahohem Molekulargewicht (UHMWPE)/Kohlenstoff und andere segmentiert. Basierend auf dem Harz ist der Markt für Hybridverbundwerkstoffe in Duroplast und Thermoplast unterteilt. Je nach Anwendung ist der Markt für Hybridverbundwerkstoffe in die Bereiche Automobil, Luft- und Raumfahrt, Schifffahrt, Windenergie, Sportartikel und andere unterteilt.

Basierend auf dem Fasertyp hatte das Segment Kohlenstoff/Aramid im Jahr 2022 einen bedeutenden Marktanteil bei Hybridverbundwerkstoffen. Kohlenstoff/Aramid-Hybridverbundwerkstoffe sind fortschrittliche Materialien, die die wünschenswerten Eigenschaften von Kohlenstofffasern und Aramidfasern kombinieren, um ein einzigartiges und leistungsstarkes Material zu schaffen. Kohlenstofffasern sind für ihre außergewöhnliche Festigkeit, Steifigkeit und ihr geringes Gewicht bekannt, was sie ideal für Anwendungen macht, die leistungsstarke und leichte Strukturen erfordern. Aramidfasern wie Kevlar verfügen über eine hervorragende Schlagfestigkeit, ausgezeichnete Energieabsorption und bemerkenswerte Haltbarkeit.

Das auf Harz basierende Segment der Duroplaste hatte einen bedeutenden Marktanteil bei Hybridverbundwerkstoffen. Duroplastische Harze werden zur Herstellung der meisten Hybridverbundwerkstoffe verwendet. Sie werden durch Polymerisation oder Vernetzung vom flüssigen in den festen Zustand überführt. Bei der Herstellung von Fertigprodukten werden Duroplaste mithilfe eines Katalysators, Hitze oder einer Kombination aus beidem ausgehärtet.

Nach Anwendung hatte der Automobilsektor einen bedeutenden Marktanteil bei Hybridverbundwerkstoffen. Hybridverbundwerkstoffe wie Kohlenstoff und Glas sowie Kohlenstoff und Aramid werden im Automobilbau eingesetzt, um das Fahrzeuggewicht zu reduzieren und Kilometerstandards einzuhalten. Hybridverbundwerkstoffe werden häufig zur Herstellung von Karosserieteilen und zur Vorbereitung von Autorahmen, Felgen, Federn und Ladeflächenauskleidungen verwendet. Die Verbundwerkstoffe werden von Fahrzeugherstellern auch häufig verwendet, um die Kraftstoffeffizienz zu erhöhen und die Leistung zu verbessern, um größere Nutzlasten zu transportieren.

REGIONALE ANALYSE

Der Bericht bietet einen detaillierten Überblick über den globalen Markt für Hybridverbundwerkstoffe in Bezug auf fünf Hauptregionen: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Mittelamerika. Der asiatisch-pazifische Raum hatte 2022 den größten Marktanteil bei Hybridverbundwerkstoffen. In dieser Region gehören China und Indien zu den fünf Ländern mit der weltweit höchsten installierten Windkraft. Hybridverbundwerkstoffe werden zunehmend für Windenergieanwendungen eingesetzt. In der Asien-Pazifik-Region sind bedeutende globale Unternehmen der Halbleiter- und Automobilindustrie ansässig, darunter Samsung Electronics Co., Ltd., Sony Group Corporation, SK Hynix Inc., Toyota Motor Corporation, Tata Motors Ltd., Hyundai Motor Company, Nissan Motor Co., Ltd. und Honda Motor Co., Ltd. Diese Unternehmen konzentrieren sich auf Expansion, Forschung und Entwicklung sowie Produktinnovation. Daher haben namhafte Halbleiter- und Automobilunternehmen in der Region die Nachfrage nach Hybridverbundwerkstoffen erhöht. Europa hatte einen erheblichen Marktanteil, der 2022 auf über 250 Millionen US-Dollar geschätzt wurde. Die Automobilindustrie wächst in verschiedenen Ländern Europas erheblich. Laut einem Bericht der Europäischen Kommission macht der Umsatz der Automobilindustrie in Europa 7 % des gesamten BIP der Region aus. Darüber hinaus trägt die Präsenz namhafter Automobilunternehmen wie Volkswagen AG, Stellantis NV, Mercedes-Benz Group AG, Bayerische Motoren Werke AG und Renault SA erheblich zur Nachfrage nach Hybridverbundwerkstoffen in Europa bei.

BRANCHENENTWICKLUNGEN UND ZUKÜNFTIGE CHANCEN

Partnerschaften, Übernahmen und die Einführung neuer Produkte gehören zu den wichtigsten Strategien der Akteure auf dem globalen Markt für Hybridverbundwerkstoffe.

- Im Jahr 2022 brachte die Lanxess AG nachhaltige Produktvarianten für ihr Verbundwerkstoffsortiment der Marke Tepex auf den Markt.

- Im Jahr 2022 erwarb die Avient Corporation DSM Protective Materials (Marke Dyneema) und kündigte außerdem Pläne an, Verkaufsoptionen für ihr Avient Distribution-Geschäft zu prüfen.

- Im Jahr 2021 schloss Solvay SA die Installation seiner neuen Produktionsanlage für thermoplastische Verbundwerkstoffe (TPC) ab.

Hybridverbundwerkstoffe

Regionale Einblicke in den Markt für HybridverbundwerkstoffeDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Hybridverbundwerkstoffe im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu Hybridverbundwerkstoffen

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 856.02 Million |

| Marktgröße nach 2028 | US$ 1,678.47 Million |

| Globale CAGR (2022 - 2028) | 12.1% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2028 |

| Abgedeckte Segmente |

By Fasertyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Hybridverbundwerkstoffe: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Hybridverbundwerkstoffe wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Hybridverbundwerkstoffe Übersicht der wichtigsten Akteure

AUSWIRKUNGEN DER COVID-19-PANDEMIE/AUSWIRKUNGEN DES GEOPOLITISCHEN SZENARIOS/AUSWIRKUNGEN DER REZESSION

Die COVID-19-Pandemie führte zu einem Rückgang des Fortschritts in vielen Branchen weltweit. Die Schließung von Produktionsstätten und der weltweite Handelseinschränkungen führten zu Lieferkettenengpässen für globale Hersteller. Die Automobil-, Luft- und Raumfahrt-, Schifffahrts-, Windenergie-, Sportartikel- und andere Branchen haben maßgeblich zur Nachfrage nach Hybridverbundwerkstoffen beigetragen. Im Jahr 2020 mussten diese Branchen ihre Betriebsabläufe aufgrund von Störungen in der Wertschöpfungskette drosseln, die durch die Beschränkungen nationaler und internationaler Grenzen verursacht wurden. Der Arbeitskräftemangel führte zu einer Verlangsamung der Hybridverbundwerkstoffproduktion. Störungen in der globalen Lieferkette und die Schließung von Hybridverbundwerkstoff-Produktionsanlagen hatten sich negativ auf das Marktwachstum von Hybridverbundwerkstoffen ausgewirkt. Die Automobilindustrie ist einer der Hauptendverbraucher von Hybridverbundwerkstoffen. Während der Pandemie verzeichnete die Branche Nachfragerückgänge, Lieferunterbrechungen, finanziellen Druck und Arbeitskräftemangel.

Im Jahr 2021 begann sich der globale Markt von den Verlusten des Jahres 2020 zu erholen, da die Regierungen verschiedener Länder Lockerungen der sozialen Beschränkungen ankündigten. Die Hersteller durften mit voller Kapazität arbeiten, was ihnen half, die Lücke zwischen Angebot und Nachfrage zu schließen. Darüber hinaus führten die steigenden Impfraten zu einem förderlichen Umfeld für den industriellen Fortschritt. Dies führte zu einer steigenden Nachfrage nach Hybridverbundwerkstoffen aus verschiedenen Branchen.

WETTBEWERBSLANDSCHAFT UND WICHTIGE UNTERNEHMEN

Hexcel Corp, Lanxess AG, SGL Carbon SE, Gurit Holding AG, Avient Corp, Teijin Ltd, Solvay SA, PGTEX China Co Ltd, Toray Industries Inc und Mitsubishi Chemical Holdings Corp gehören zu den wichtigsten Akteuren auf dem Markt für Hybridverbundwerkstoffe.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends