Marktgröße, Trends und Wachstum des Kohlenstofffasermarktes bis 2034

Marktgröße und Prognose für Kohlenstofffasern (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Abdeckung des Berichts: Nach Rohmaterial (Polyacrylnitril- und Pechbasis), Anwendung (Verbundwerkstoffe, Mikroelektroden und Sonstige), Endverbrauchsbranche (Automobilindustrie, Luft- und Raumfahrt, Bauwesen, Sportartikel, Windenergie, Textilien, Schifffahrt und Sonstige) und Region

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00002830

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : April 09, 2026

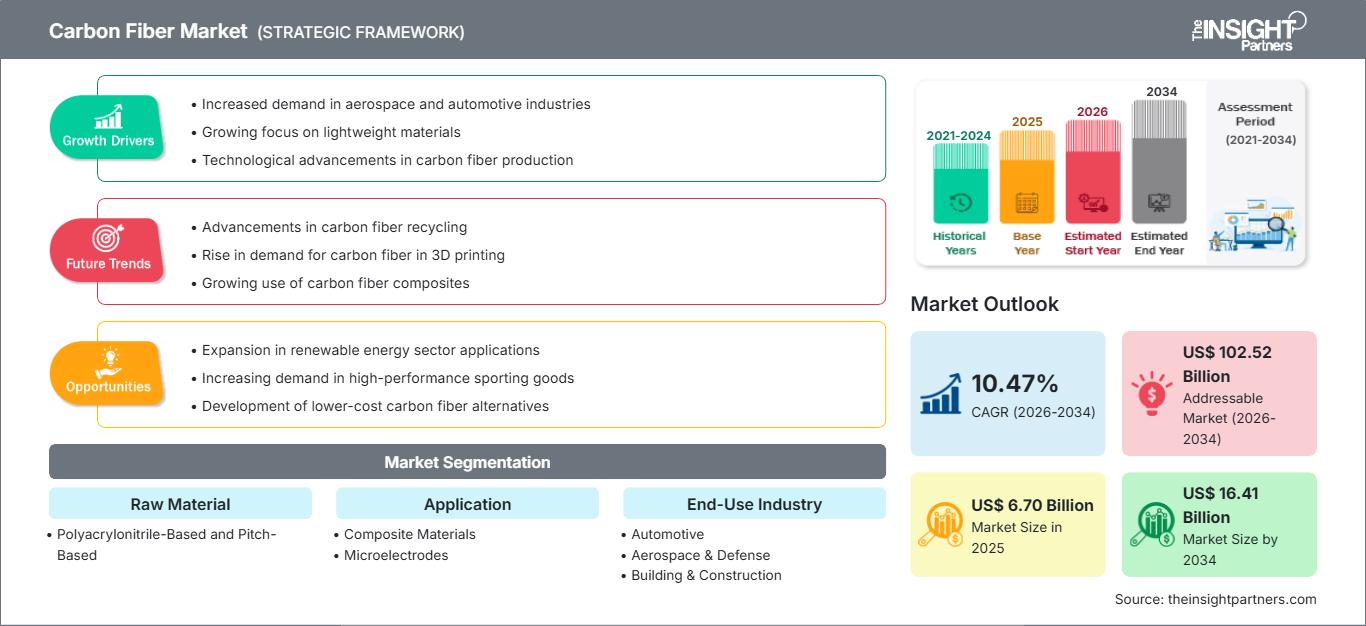

Der Markt für Kohlenstofffasern wird voraussichtlich bis 2034 ein Volumen von 16,41 Milliarden US-Dollar erreichen, gegenüber 6,70 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,47 % verzeichnen wird.

Marktanalyse für Kohlenstofffasern

Kohlenstofffasern zeichnen sich durch bemerkenswerte mechanische Festigkeit, Steifigkeit sowie Hitze- und Chemikalienbeständigkeit aus. Sie sind deutlich leichter als Stahl oder Aluminium, weisen aber eine vergleichbare oder sogar höhere Festigkeit auf. Dies macht Kohlenstofffasern zu einem begehrten Werkstoff in Anwendungen, bei denen Gewichtsreduzierung entscheidend ist, wie beispielsweise in der Luft- und Raumfahrt, der Automobilindustrie, der Sportgeräteindustrie und im Industriesektor. Der Markt für Kohlenstofffasern wird voraussichtlich weiter wachsen, da Branchen verschiedenster Sektoren zunehmend Kohlenstofffaserverbundwerkstoffe einsetzen, um ihren Bedarf an leichten, langlebigen und energieeffizienten Materialien zu decken. Technologische Fortschritte bei den Herstellungsverfahren für Kohlenstofffasern und die Entwicklung kostengünstiger Produktionstechniken werden in den kommenden Jahren voraussichtlich ebenfalls zur Marktexpansion beitragen.

Marktübersicht für Kohlenstofffasern

Automobilhersteller suchen nach innovativen und hochwertigen Materialien für die Produktion von leichten Automobilkomponenten mit hoher mechanischer Festigkeit und Zugfestigkeit. Kohlenstofffaser gilt als eines der geeignetsten Materialien für die Leichtbauweise von Automobilteilen. Kohlenstofffaserverstärkte Verbundwerkstoffe werden zudem als wichtiges Material eingesetzt, um schwerere Stahl- und Aluminiumteile zu ersetzen, die den Kraftstoffverbrauch erhöhen. Der Einsatz von Kohlenstofffaser in der Automobilindustrie hat die Kraftstoffeffizienz verbessert, was zu Energieeinsparungen und einer Minimierung der Kohlendioxidemissionen führt. Führende Automobilhersteller verwenden Kohlenstofffaser für die Komponentenfertigung. Beispielsweise besteht ein Airbus A350 zu 52 % aus kohlenstofffaserverstärktem Kunststoff (CFK), während ein BMW i3 größtenteils über ein CFK-Chassis verfügt.

Highlights der Marktforschung

- Der globale Markt für Kohlenstofffasern wurde im Jahr 2025 auf 6,70 Milliarden US-Dollar geschätzt.

- Es wird erwartet, dass das jährliche Marktvolumen bis 2034 16,41 Milliarden US-Dollar erreichen wird.

- Der gesamte adressierbare Markt (TAM) wird im Zeitraum 2026-2034 voraussichtlich rund 102,52 Milliarden US-Dollar erreichen.

- Es wird erwartet, dass der Markt im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,47 % verzeichnen wird.

- Die Vereinigten Staaten stellen einen Schlüsselmarkt dar, der durch die gestiegene Nachfrage in der Luft- und Raumfahrt- sowie der Automobilindustrie, den wachsenden Fokus auf Leichtbaumaterialien, technologische Fortschritte in der Kohlenstofffaserproduktion sowie die sich entwickelnde Branchendynamik gestützt wird.

- Die Marktanalyse umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum, Süd- und Mittelamerika, den Nahen Osten und Afrika, wobei das Wachstum über den gesamten Prognosezeitraum bewertet wird.

- Marktchancen wie die Expansion im Bereich erneuerbarer Energien, die steigende Nachfrage nach Hochleistungssportartikeln und die Entwicklung kostengünstigerer Alternativen aus Kohlenstofffasern werden voraussichtlich die Marktdynamik und den adressierbaren Markt beeinflussen.

- Der Bericht stellt Branchenteilnehmer wie SGL Carbon SE, DowAksa Advanced Composite Material Industries Ltd Co, Formosa Plastics Corp, Hexcel Corp, Hyosung Advanced Materials Corp, Kureha Corp, Mitsubishi Chemical Corp, Solvay SA, Teijin Ltd, Toray Industries Inc, ZOLTEK Corporation, Syensqo, Nippon Graphite Fiber Co., Ltd., Advanced Composites Inc. und Mitsui & Co. Ltd vor und analysiert Wettbewerbsstrategien und Innovationsentwicklungen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungKohlenstofffasermarkt: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich Kohlenstofffasern

Die Einführung leichter Turbinenschaufeln in der Windenergiebranche stärkt das Wachstum des Kohlenstofffasermarktes

Der Bau von Windparks hat aufgrund der zunehmenden Nutzung erneuerbarer Energien deutlich zugenommen. Große Land- und Küstengebiete in verschiedenen Ländern werden für Windkraftanlagen genutzt. Kohlenstofffasern spielen dabei eine wichtige Rolle. Windkraftanlagenhersteller produzieren heutzutage effizientere, längere und leichtere Rotorblätter aus modernen Verbundwerkstoffen wie Kohlenstofffasern. Längere Rotorblätter ermöglichen eine höhere Energieausbeute. Bei der Konstruktion großer Rotorblätter liegt der Fokus typischerweise auf Steifigkeit und geringer Blattspitzenauslenkung. Die hohe Steifigkeit von Kohlenstofffasern trägt jedoch zu einer geringeren Blattspitzenauslenkung bei. Daher ermöglichen große Rotorblätter aus Kohlenstofffaserverbundwerkstoffen einen größeren Turmdurchmesser bei gleichem Abstand zwischen Rotorblatt und Turm. Kohlenstofffasern werden auch im Holmkopf, dem tragenden Element des Rotorblatts, verwendet.

Kohlenstofffasern haben sich aufgrund ihrer höheren Steifigkeit und geringeren Dichte im Vergleich zu Glasfasern als effektive Alternative zu Glasfasern im Windkraftanlagenbau erwiesen und ermöglichen so dünnere, steifere und leichtere Rotorblätter. Allerdings weisen Rotorblätter aus Kohlenstofffasern eine relativ geringe Schadensresistenz, Druckfestigkeit und Bruchdehnung auf. Daher werden Kohlenstofffasern hauptsächlich für die Herstellung von Windkraftanlagenrotorblättern verwendet. Unternehmen wie Vestas Wind Systems A/S und Gamesa Technology Corp. setzen Kohlenstofffasern in ausgewählten Strukturbauteilen der Rotorblätter ein und profitieren so vom geringeren Gewicht der Rotorblätter im gesamten Turbinensystem. Leichte Rotorblätter erfordern weniger robuste Turbinen- und Turmkomponenten, was letztendlich zu einer Reduzierung der Gesamtkosten führt. Der zunehmende Einsatz von leichten Rotorblättern in der Windenergiebranche steigert somit die Nachfrage nach Kohlenstofffasern und fördert das Marktwachstum.

Steigende Nachfrage nach Kohlenstofffasern im 3D-Druck wird Wachstumschancen generieren

In den letzten Jahren haben 3D-Drucker als Technologie für die Kleinserienfertigung verschiedenster Produkte an Bedeutung gewonnen. Der 3D-Druck mit Kohlenstofffasern ist die beliebteste additive Fertigungstechnologie. Kohlenstofffaserverstärkte Kunststoffe werden den 3D-Druckfilamenten beigemischt, um die Elastizität und Festigkeit der gedruckten Teile zu verbessern. Diese Verbundwerkstoffe weisen eine deutlich höhere Festigkeit als Metalle auf, trotz ihres geringeren Gewichts. Darüber hinaus können Kohlenstofffasern mit Kunststoffharzen gemischt werden, um die mechanischen Eigenschaften von 3D-gedruckten Teilen zu optimieren. Der 3D-Druck mit kohlenstofffaserverstärkten Verbundwerkstoffen zählt zu den gefragtesten additiven Fertigungstechnologien. Additive Fertigungstechnologien gewinnen aufgrund ihrer Vorteile wie potenzieller Kostensenkungen, höherer Bauteilkomplexität und funktionaler Integration zunehmend an Bedeutung. Kohlenstofffasern werden zur Entwicklung von 3D-Druckmaterialien für Rennwagen, Baumaterialien, Sportgeräte, Drohnen, Alltagsprodukte usw. eingesetzt. Einige große Unternehmen konzentrieren sich auf die Markteinführung von kohlenstofffaserbasierten 3D-gedruckten Verbundwerkstoffen.

Marktbericht Kohlenstofffaser: Segmentierungsanalyse

Die wichtigsten Segmente, die bei der Analyse des Kohlenstofffasermarktes berücksichtigt werden, sind Produkt und Endverwendung.

- Basierend auf dem Rohmaterial ist der Markt für Kohlenstofffasern in Polyacrylnitril-basierte und Pech-basierte Fasern unterteilt. Das Segment der Polyacrylnitril-basierten Fasern hatte 2023 den größeren Marktanteil.

- Nach Anwendungsgebiet ist der Markt für Kohlenstofffasern in Verbundwerkstoffe, Mikroelektroden und Sonstiges unterteilt. Das Segment der Verbundwerkstoffe hielt 2023 den größten Marktanteil.

- Nach Endverbrauchsbranchen ist der Markt für Kohlenstofffasern in die Segmente Automobil, Luft- und Raumfahrt, Bauwesen, Sportartikel, Windenergie, Textilien, Schifffahrt und Sonstige unterteilt. Das Automobilsegment hielt 2023 den größten Marktanteil.

Marktanteilsanalyse für Kohlenstofffasern nach Regionen

Der geografische Umfang des Marktberichts für Kohlenstofffasern ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten & Afrika sowie Süd- & Mittelamerika.

Der asiatisch-pazifische Raum dominiert den Markt für Kohlenstofffasern. Das hohe verfügbare Einkommen der Bevölkerung in dieser Region treibt die Verkaufszahlen von Nutz- und Personenfahrzeugen an und verstärkt damit den Fahrzeugbedarf. Zusätzlich beflügeln steigende Investitionen führender Automobilhersteller und wachsende Produktionskapazitäten für Elektrofahrzeuge die Nachfrage nach konventionellen und elektrischen Fahrzeugen in der Region. Das Wachstum der Fahrzeugkomponentenfertigung im asiatisch-pazifischen Raum ist auf die expandierende Automobilindustrie zurückzuführen. Kohlenstofffasern werden häufig zur Herstellung von Verbundwerkstoffen für Fahrzeuge verwendet. Mit dem Wachstum der Automobilindustrie steigt daher auch die Nachfrage nach Kohlenstofffasern in der gesamten Region.

Umfang des Marktberichts zu Kohlenstofffasern

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 6,70 Milliarden US-Dollar |

| Marktgröße bis 2034 | 16,41 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 10,47 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Rohmaterial

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure im Kohlenstofffasermarkt: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Kohlenstofffasern wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen für die Bedürfnisse der Verbraucher und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Neuigkeiten und aktuelle Entwicklungen auf dem Kohlenstofffasermarkt

Der Markt für Kohlenstofffasern wird anhand qualitativer und quantitativer Daten nach Primär- und Sekundärforschung analysiert. Zu den Sekundärdaten zählen wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für Kohlenstofffasern:

- Toray Industries, Inc. gab heute die Entwicklung der TORAYCA T1200 Kohlenstofffaser bekannt, die mit 1.160 Kilopfund pro Quadratzoll (Ksi) die weltweit höchste Festigkeit aufweist. Diese Neuentwicklung trägt maßgeblich zur Reduzierung des ökologischen Fußabdrucks bei, indem sie das Gewicht kohlenstofffaserverstärkter Kunststoffe verringert. Die Faser eröffnet zudem neue Leistungsdimensionen für Anwendungen, die höchste Festigkeit erfordern. Ihr Anwendungspotenzial reicht von der Luft- und Raumfahrt über die Verteidigungsindustrie bis hin zu alternativen Energien und Konsumgütern. (Quelle: Toray Advanced Composites, Pressemitteilung, 2023)

- SGL Carbon präsentiert auf der JEC World 2023 eine neue 50k-Kohlenstofffaser. Die neue Kohlenstofffaser SIGRAFIL C T50-4.9/235 erfüllt die hohen Festigkeitsanforderungen gängiger Druckbehälterkonstruktionen und zeichnet sich durch eine hohe Dehnbarkeit aus. Sie ermöglicht zudem weitere Anwendungen in Marktsegmenten, die hohe Festigkeit und Dehnbarkeit erfordern. (Quelle: SGL Carbon, Pressemitteilung, 2023)

Bericht zum Markt für Kohlenstofffasern: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Kohlenstofffasern (2021–2031)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Geltungsbereichs abgedeckt werden

- Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte Analyse nach Porters Fünf-Kräfte-Modell und der SWOT-Analyse

- Globale und regionale Marktanalyse mit Fokus auf wichtige Markttrends, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, führende Akteure und aktuelle Entwicklungen

- Detaillierte Unternehmensprofile

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends