Panoramica del mercato dei compositi ibridi, crescita, tendenze, analisi, rapporto di ricerca (2023-2028)

Previsioni di mercato dei compositi ibridi fino al 2028 - Analisi globale per tipo di fibra [carbonio/aramide, carbonio/vetro, polipropilene ad alto modulo (HMPP)/carbonio, polietilene ad altissimo peso molecolare (UHMWPE)/carbonio e altri], resina (termoindurente e termoplastica), applicazione (settore automobilistico, aerospaziale, marittimo, eolico, articoli sportivi e altri) e area geografica

- Stato : Edito

- Codice del report : TIPRE00003206

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 209

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 07, 2025

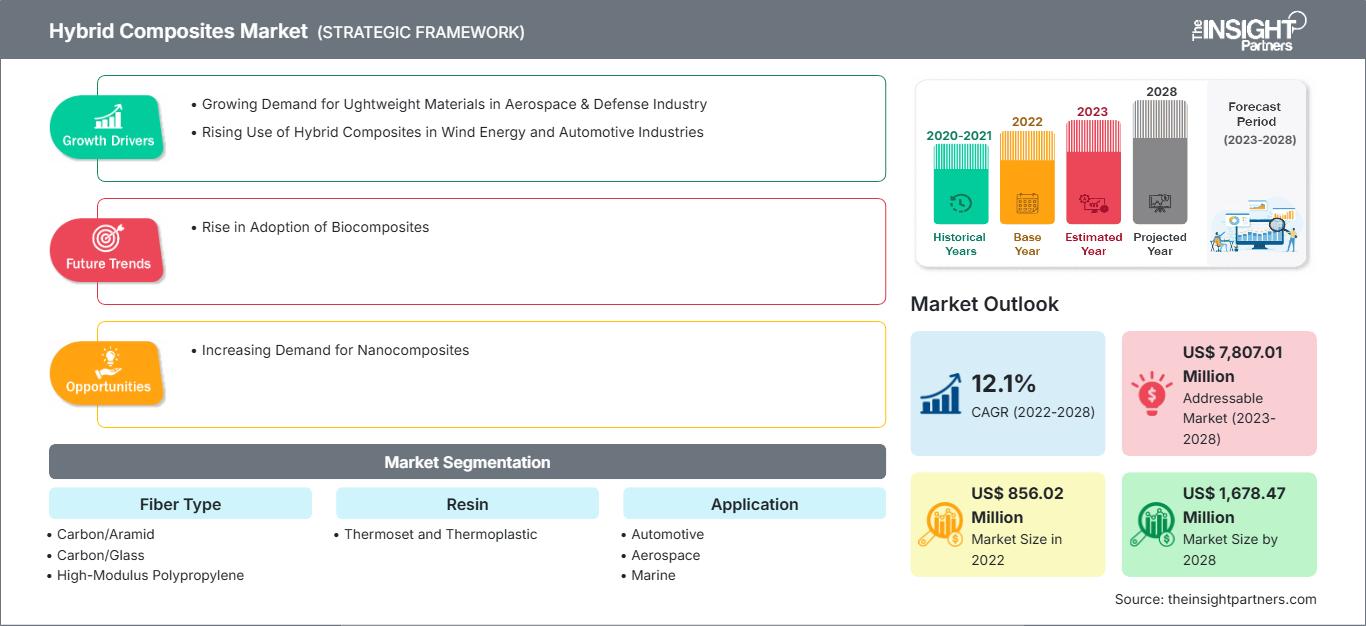

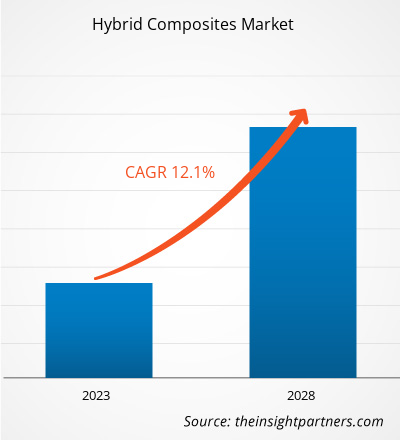

[Rapporto di ricerca] Si prevede che il mercato dei compositi ibridi crescerà da 856,02 milioni di dollari nel 2022 a 1.678,47 milioni di dollari entro il 2028; si stima che registrerà un CAGR del 12,1% dal 2023 al 2028.

ANALISI DI MERCATO

I compositi ibridi sono costituiti da due o più tipi di fibre incorporate in un'unica matrice polimerica. I compositi ibridi sono ampiamente utilizzati in numerose applicazioni ingegneristiche, offrendo diverse proprietà e vantaggi migliorati rispetto ai materiali compositi tradizionali. I compositi vengono utilizzati per combinare le proprietà di diversi tipi di fibre. I compositi ibridi comunemente utilizzati sono l'epossidico rinforzato con carbonio-aramide, che combina resistenza e resistenza agli urti, e l'epossidico rinforzato con vetro-carbonio, che conferisce robustezza al materiale. Sono utilizzati nei settori automobilistico, aerospaziale, eolico, marittimo, degli articoli sportivi e in altri settori. Il mercato globale dei compositi ibridi è segmentato in base al tipo di fibra, alla resina, all'applicazione e all'area geografica.

FATTORI DI CRESCITA E SFIDE

I compositi ibridi sono fondamentali per la sicurezza e le prestazioni efficienti degli aeromobili moderni. La crescente necessità di materiali leggeri per la costruzione di componenti e parti aeronautiche ha aumentato significativamente la domanda di compositi ibridi. I produttori di aeromobili si stanno impegnando per sviluppare enormi strutture termoplastiche primarie per jet privati e aerei commerciali. Sono stati i primi ad adottare materiali termoplastici rinforzati con fibre lunghe. Materiali come compositi e polimeri sono significativamente più leggeri di acciaio, ottone, leghe, ferro, ecc. L'utilizzo di questi materiali consente ai produttori di ridurre il peso delle parti degli aeromobili, facilitando di conseguenza la riduzione dei costi del carburante. Pertanto, la crescente domanda di materiali leggeri nel settore aerospaziale e della difesa sta trainando la crescita del mercato dei compositi ibridi. Tuttavia, la materia prima necessaria per la produzione di compositi ibridi è costosa, rendendo la produzione sequenziale dei componenti complessa e costosa. Il costo di produzione dei componenti compositi ibridi è significativamente influenzato dal tempo di ciclo, che è strettamente correlato al tempo necessario per il riempimento e la polimerizzazione. La personalizzazione delle proprietà dei compositi ibridi richiede un posizionamento accurato e preciso del materiale attraverso processi di produzione come la laminazione manuale o processi automatizzati. Pertanto, è richiesta una manodopera qualificata, il che può risultare costoso in alcuni casi. Pertanto, l'elevato costo di questi compositi sta limitando la crescita del mercato dei compositi ibridi.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei compositi ibridi: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

SEGMENTAZIONE E AMBITO DEL RAPPORTO

Il rapporto "Global Hybrid Composites Market Forecast to 2030" è uno studio specializzato e approfondito con particolare attenzione alle tendenze e alle opportunità di crescita del mercato globale dei compositi ibridi. Il rapporto mira a fornire una panoramica del mercato globale dei compositi ibridi con una segmentazione dettagliata del mercato in base al tipo di fibra, resina, applicazione e area geografica. Il rapporto fornisce statistiche chiave sul consumo di compositi ibridi a livello mondiale, insieme alla loro domanda nelle principali regioni e paesi. Inoltre, fornisce una valutazione qualitativa dei vari fattori che influenzano l'andamento del mercato dei compositi ibridi nelle principali regioni e paesi. Il rapporto include anche un'analisi completa dei principali attori del mercato dei compositi ibridi e dei loro principali sviluppi strategici. Sono incluse anche diverse analisi sulle dinamiche di mercato per aiutare a identificare i principali fattori trainanti, le tendenze di mercato e le redditizie opportunità di mercato dei compositi ibridi che, a loro volta, aiuterebbero a identificare le principali fonti di reddito.

Inoltre, l'analisi dell'ecosistema e l'analisi delle cinque forze di Porter forniscono una visione a 360 gradi del mercato globale dei compositi ibridi, che aiuta a comprendere l'intera catena di fornitura e i vari fattori che influenzano la crescita del mercato.

ANALISI SEGMENTALE

Il mercato globale dei compositi ibridi è segmentato in base al tipo di fibra, alla resina e all'applicazione. In base al tipo di fibra, il mercato è segmentato in carbonio/aramide, carbonio/vetro, polipropilene ad alto modulo (HMPP)/carbonio, polietilene ad altissimo peso molecolare (UHMWPE)/carbonio e altri. In base alla resina, il mercato dei compositi ibridi è suddiviso in termoindurenti e termoplastici. In base all'applicazione, il mercato dei compositi ibridi è segmentato in settori automobilistico, aerospaziale, navale, eolico, articoli sportivi e altri.

In base al tipo di fibra, il segmento carbonio/aramide ha rappresentato una quota significativa del mercato dei compositi ibridi nel 2022. I compositi ibridi carbonio/aramide sono materiali avanzati che combinano le proprietà desiderabili della fibra di carbonio e della fibra aramidica per creare un materiale unico e ad alte prestazioni. Le fibre di carbonio sono note per la loro eccezionale resistenza, rigidità e leggerezza, rendendole ideali per applicazioni che richiedono strutture leggere e ad alte prestazioni. Le fibre aramidiche, come il Kevlar, possiedono un'eccezionale resistenza agli urti, un eccellente assorbimento di energia e una notevole durata.

In base alla resina, il segmento termoindurente ha rappresentato una quota significativa del mercato dei compositi ibridi. Le resine termoindurenti vengono utilizzate per realizzare la maggior parte dei compositi ibridi. Vengono convertite dallo stato liquido a quello solido tramite polimerizzazione o reticolazione. Quando utilizzate per produrre prodotti finiti, le resine termoindurenti vengono polimerizzate utilizzando un catalizzatore, il calore o una combinazione dei due.

Per applicazione, il settore automobilistico ha rappresentato una quota significativa del mercato dei compositi ibridi. Compositi ibridi come carbonio e vetro e carbonio e aramide vengono utilizzati nella produzione di automobili per ridurre il peso dei veicoli e soddisfare gli standard di chilometraggio. I compositi ibridi sono spesso utilizzati per la produzione di pannelli della carrozzeria e la preparazione di telai, cerchi, molle e rivestimenti del cassone dei camion. I compositi sono inoltre ampiamente utilizzati dai produttori di veicoli per aumentare l'efficienza del carburante e migliorare le prestazioni per trasportare carichi utili maggiori.

ANALISI REGIONALE

Il rapporto fornisce una panoramica dettagliata del mercato globale dei compositi ibridi rispetto a cinque regioni principali: Nord America, Europa, Asia-Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud e Centro America. L'Asia-Pacifico ha rappresentato la maggiore quota di mercato dei compositi ibridi nel 2022. In Asia-Pacifico, Cina e India sono tra i primi cinque paesi al mondo con più energia eolica installata. I compositi ibridi sono sempre più utilizzati per applicazioni eoliche. L'Asia-Pacifico ospita importanti aziende globali di semiconduttori e automobili, tra cui Samsung Electronics Co., Ltd.; Sony Group Corporation; SK Hynix Inc.; Toyota Motor Corporation; Tata Motors Ltd.; Hyundai Motor Company; Nissan Motor Co., Ltd.; e Honda Motor Co., Ltd. Queste aziende sono focalizzate su espansione, ricerca e sviluppo e innovazione di prodotto. Pertanto, i principali produttori di semiconduttori e automobili della regione hanno aumentato la domanda di compositi ibridi. L'Europa ha rappresentato una quota significativa del mercato, con un valore di oltre 250 milioni di dollari nel 2022. L'industria automobilistica sta crescendo significativamente in diversi paesi europei. Secondo il rapporto della Commissione Europea, il fatturato generato dall'industria automobilistica in Europa rappresenta il 7% del PIL totale della regione. Inoltre, la presenza di importanti attori del settore automobilistico, tra cui Volkswagen AG, Stellantis NV, Mercedes-Benz Group AG, Bayerische Motoren Werke AG e Renault SA, contribuisce in modo significativo alla domanda di compositi ibridi in Europa.

SVILUPPI DEL SETTORE E OPPORTUNITÀ FUTURE

Partnership, acquisizioni e lanci di nuovi prodotti sono tra le principali strategie adottate dagli attori che operano nel mercato globale dei compositi ibridi.

- Nel 2022, Lanxess AG ha lanciato varianti di prodotto sostenibili per la sua gamma di compositi a marchio Tepex.

- Nel 2022, Avient Corporation ha acquisito DSM Protective Materials (marchio Dyneema) e ha anche annunciato il suo piano di esplorare opzioni di vendita per la sua attività Avient Distribution.

- Nel 2021, Solvay SA ha completato l'installazione del suo nuovo impianto di produzione di compositi termoplastici (TPC) struttura.

Approfondimenti regionali sul mercato dei compositi ibridi

Le tendenze regionali e i fattori che influenzano il mercato dei compositi ibridi durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei compositi ibridi in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto sul mercato dei compositi ibridi

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 856.02 Million |

| Dimensioni del mercato per 2028 | US$ 1,678.47 Million |

| CAGR globale (2022 - 2028) | 12.1% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti |

By Tipo di fibra

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei compositi ibridi: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei compositi ibridi è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei compositi ibridi Panoramica dei principali attori chiave

IMPATTO DELLA PANDEMIA DI COVID-19/IMPATTO DELLO SCENARIO GEOPOLITICO/IMPATTO DELLA RECESSIONE

La pandemia di COVID-19 ha portato a un calo dei progressi in molti settori in tutto il mondo. La chiusura degli impianti di produzione e le restrizioni commerciali in tutto il mondo hanno portato a vincoli nella catena di approvvigionamento per i produttori globali. I settori automobilistico, aerospaziale, navale, dell'energia eolica, degli articoli sportivi e altri hanno contribuito in modo significativo alla domanda di compositi ibridi. Nel 2020, questi settori hanno dovuto rallentare le loro attività a causa delle interruzioni nella catena del valore causate dalle restrizioni sui confini nazionali e internazionali. La carenza di manodopera ha portato alla decelerazione della produzione di compositi ibridi. Le interruzioni nella catena di approvvigionamento globale e la chiusura degli impianti di produzione di compositi ibridi hanno avuto un impatto negativo sulla crescita del mercato dei compositi ibridi. L'industria automobilistica è uno dei principali utilizzatori finali di compositi ibridi. Durante la pandemia, il settore ha registrato una riduzione della domanda, interruzioni dell'approvvigionamento, pressioni finanziarie e carenza di manodopera.

Nel 2021, il mercato globale ha iniziato a riprendersi dalle perdite subite nel 2020, con l'annuncio da parte dei governi di diversi paesi di un allentamento delle restrizioni sociali. Ai produttori è stato consentito di operare a piena capacità, il che li ha aiutati a superare il divario tra domanda e offerta. Inoltre, l'aumento dei tassi di vaccinazione ha creato un ambiente favorevole al progresso industriale. Ciò ha portato a una crescente domanda di compositi ibridi da parte di diversi settori.

PAESAGGIO COMPETITIVO E AZIENDE CHIAVE

Hexcel Corp, Lanxess AG, SGL Carbon SE, Gurit Holding AG, Avient Corp, Teijin Ltd, Solvay SA, PGTEX China Co Ltd, Toray Industries Inc e Mitsubishi Chemical Holdings Corp sono tra i principali attori che operano nel mercato dei compositi ibridi.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative