Marktanalyse und Prognose für Leder für Autositze nach Größe, Anteil, Wachstum, Trends 2031

Marktgröße und Prognose für Leder für Autositze (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Typ [Echtes Leder und Kunstleder (Polyurethan, Polyvinylchlorid und andere)], Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00040947

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 288

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 23, 2025

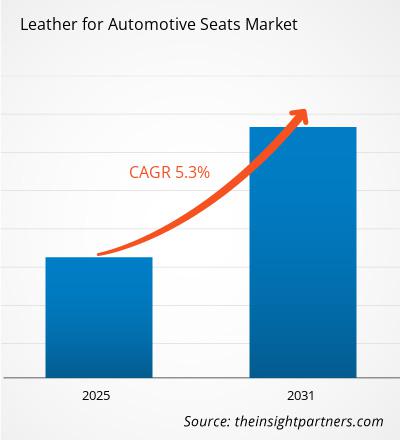

Der Markt für Leder für Autositze soll von 48,93 Milliarden US-Dollar im Jahr 2024 auf 69,12 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,3 % erwartet. Der Trend zu veganem Leder dürfte im Prognosezeitraum neue Trends auf dem Markt mit sich bringen.

Marktanalyse für Leder für Autositze

Elektrofahrzeuge sind häufig mit Ledersitzen ausgestattet, die für ein hochwertiges und elegantes Aussehen sorgen. Ledersitze sind im Vergleich zu Stoffsitzen relativ leicht zu reinigen und zu pflegen und sind zudem flecken- und geruchsresistenter, was sie für Hersteller von Elektrofahrzeugen zur bevorzugten Wahl macht. Die zunehmende Verbreitung von Elektrofahrzeugen treibt somit die Nachfrage nach Leder für Autositze an. Darüber hinaus haben die Erschwinglichkeit von Kunstleder sowie ein gestiegenes Bewusstsein und nachhaltige Produktionspraktiken zu einer stärkeren Präferenz von Kunstleder bei Automobilherstellern und Verbrauchern geführt und dem Markt Wachstumschancen eröffnet.

Marktübersicht für Leder für Autositze

Das für Autositze verwendete Leder besteht entweder aus echtem oder künstlichem Leder. Echtes Leder, auch Naturleder genannt, wird aus der Haut von Tieren wie Rindern, Ziegen und Büffeln gewonnen und ist ein Nebenprodukt der Fleischverarbeitung. Kunstleder, auch Synthetikleder genannt, wird aus Polyvinylchlorid oder Polyurethan hergestellt, um die Eigenschaften und die Textur von Naturleder nachzuahmen.

Echtes Leder wird aufgrund seiner Langlebigkeit und Pflegeleichtigkeit häufig in Premium- und Luxusautos verwendet. Es spricht auch Käufer an, die ein hochwertigeres und luxuriöseres Gefühl suchen. Die zunehmende Besorgnis über Tierquälerei und die steigende Nachfrage nach veganen Produkten tragen jedoch dazu bei, dass Kunstleder und veganes Leder in der Automobilindustrie zunehmend eingesetzt werden.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Markt für Leder für Autositze: Strategische Einblicke

-

Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und -chancen für Leder für Autositze

Zunehmende Verbreitung von Elektrofahrzeugen

Steigende Kraftstoffpreise und die Umweltbelastung durch konventionelle Benzinfahrzeuge haben weltweit den Weg für Fahrzeuge mit alternativen Kraftstoffen geebnet. Immer mehr Käufer tendieren zu batteriebetriebenen oder Hybridfahrzeugen, was die Nachfrage nach Elektrofahrzeugen in Schwellen- und Entwicklungsländern voraussichtlich ankurbeln wird. Laut dem jährlichen Global Electric Vehicle Outlook der Internationalen Energieagentur (IEA) wurden in China im Jahr 2024 6,4 Millionen Elektrofahrzeuge zugelassen, ein Anstieg gegenüber 5,4 Millionen im Jahr 2023. Da die Automobilindustrie einen Wandel hin zu Elektrofahrzeugen (EVs) erlebt, steigt die Nachfrage nach Leder für Autositze. Um den Verkauf von Elektrofahrzeugen zu fördern, bieten Regierungen attraktive Gesetze und Anreize. Reduzierte Verkaufskosten, keine oder nur minimale Zulassungsgebühren sowie kostenloses Laden der Elektrofahrzeug-Infrastruktur an verschiedenen Ladestationen sind nur einige dieser Anreize. Darüber hinaus erheben viele Länder weltweit aufgrund verschiedener Subventionen keine Einfuhr-, Kauf- und Straßensteuern. Diese Anreize für die Automobilindustrie haben zu einem Anstieg der Elektrofahrzeugproduktion geführt. Regierungen haben zudem förderliche politische Maßnahmen ergriffen und massiv in die Infrastruktur investiert. So plant die US-Regierung beispielsweise, bis 2028 87 Milliarden US-Dollar in den Bau neuer Autobahnen zu investieren. Darüber hinaus wird die Regierung im ganzen Land Ladestationen für Elektrofahrzeuge installieren, um die Entwicklung dieser Fahrzeuge zu fördern.transformative shift toward electric vehicles (EVs), the demand for leather for automotive seat applications increases. To promote the sale of EVs, governments are providing attractive laws and incentives. Reduced selling costs, no registration fees or minimal registration fees, and free EV infrastructure charging at various charging points are a few of these incentives. Furthermore, due to various subsidies, many countries worldwide exclude import, purchase, and road taxes. These auto industry incentives have led to a rise in the manufacture of electric vehicles. Governments have also created beneficial policies and invested heavily in infrastructure. For instance, the US government plans to spend US$ 87 billion on new highway construction by 2028. Additionally, the government will be installing EV charging stations across the country to encourage the development of these automobiles.

Zunehmende Verwendung von Kunstleder

Synthetisches oder Kunstleder besteht aus einem Grundgewebe, beispielsweise Polyester, das durch Farbstoffe, Wachs, Polyurethan (PU) oder Polyvinylchlorid (PVC) eine lederähnliche Oberfläche und Textur erhält. Die Nachfrage nach Kunstleder ist stark gestiegen. Diese Lederart bietet im Vergleich zu echtem Leder mehrere Vorteile. Während echtes Leder für seine Langlebigkeit bekannt ist, ist Kunstleder nachweislich ebenso oder sogar noch widerstandsfähiger gegen Abnutzung, Wasser und Sonnenlicht. Es ist außerdem pflegeleicht und bleicht oder reißt bei Sonneneinstrahlung nicht so schnell wie echtes Leder.

Kunstleder kann zudem mit verschiedenen Oberflächen und Farben beschichtet werden und bietet dadurch mehr Gestaltungsfreiheit als Echtleder. Dadurch eignet es sich ideal für den Automobilbereich und bietet Käufern effizientere und nachhaltigere Lösungen. Zudem ist es kostengünstig und im Herstellungsprozess effizienter, sodass Automobilhersteller hochwertige Materialien zu günstigeren Preisen und mit größerer Vielseitigkeit anbieten können. Darüber hinaus hat die Echtlederproduktion erhebliche Auswirkungen auf die Umwelt, beispielsweise durch den hohen Wasserverbrauch und die chemischen Gerbverfahren. Verbraucher bevorzugen zunehmend Kunstledervarianten als umweltfreundlichere Alternative mit reduziertem CO2-Fußabdruck.

Mehrere Automobilhersteller setzen im Fahrzeuginnenraum zunehmend auf Kunstleder, um zur Kreislaufwirtschaft beizutragen. Im August 2024 kündigte Volkswagen in Zusammenarbeit mit dem deutschen Start-up Revoltech GmbH die Entwicklung innovativer, nachhaltiger Kunstledermaterialien wie LOVR an, die aus Industriehanf und vollständig biobasierten Klebstoffen hergestellt werden. Dieses Material ist als lederfreie, recycelbare und kompostierbare Alternative für den Fahrzeuginnenraum konzipiert. Auch Tesla verwendet Kunstledersitze in den Serien Model 3, Model S, Model X und Model Y.

Segmentierungsanalyse des Marktberichts „Leder für Autositze“

Wichtige Segmente, die zur Ableitung der Marktanalyse für Leder für Autositze beigetragen haben , sind Typ und Fahrzeugtyp.

- Der Markt für Leder für Autositze ist nach Typ in Echtleder und Kunstleder unterteilt. Das Echtledersegment hatte im Jahr 2024 einen größeren Marktanteil.

- Nach Fahrzeugtyp wird der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und Sonstige unterteilt. Das Pkw-Segment hatte im Jahr 2024 den größten Marktanteil.

Marktanteilsanalyse für Leder für Autositze nach geografischen Gesichtspunkten

Der Marktbericht für Leder für Autositze ist in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der nordamerikanische Markt für Leder für Autositze dürfte im Prognosezeitraum deutlich wachsen.

Leder wird aufgrund seiner hochwertigen Optik, seines Komforts, seiner Haltbarkeit und seiner Pflegeleichtigkeit häufig für Autositze verwendet. Es verleiht ihren Fahrzeugen außerdem das luxuriöse Gefühl, das sich viele Kunden wünschen. Leder wird wegen seiner Verschleißfestigkeit geschätzt und ist daher eine praktische Wahl für Sitze, die täglich genutzt werden. In Nordamerika sind Personenkraftwagen das am weitesten verbreitete Verkehrsmittel, und ihre Nutzung nimmt mit dem Anstieg des Pro-Kopf-Einkommens zu. Die Fahrzeugproduktion nimmt aufgrund der steigenden Kundennachfrage und des technologischen Fortschritts in der Automobilindustrie stetig zu. Laut Daten des Automotive Trade Manual aus dem Jahr 2023 wurden in Nordamerika 19,18 Millionen Fahrzeuge verkauft. Einem Bericht des American Automotive Policy Council zufolge werden die Autoverkäufe bis 2025 voraussichtlich 17,7 Millionen Fahrzeuge pro Jahr übersteigen. Das Wachstum des nordamerikanischen Automobilmarktes erhöht die Nachfrage nach Ledersitzen aufgrund der steigenden Verbrauchernachfrage nach Luxus, Premium-Fahrzeugausstattung und umweltfreundlicher Innenausstattung. Autohersteller bevorzugen zunehmend hochwertiges Leder, um Komfort und optisch ansprechende Innenräume zu schaffen. Dies spiegelt Markttrends wider und ergänzt die wachsenden Verkäufe von Premiumfahrzeugen in der Region.

Nordamerika verfügt über etablierte Automobilhersteller wie Audi AG, Bayerische Motoren Werke AG, Stellantis NV, Ford Motor Company, Honda Motor Co Ltd, Hyundai Motor Company, Mercedes-Benz und den Volkswagen Konzern. Es wird erwartet, dass ausländische Automobilhersteller einen Teil der nordamerikanischen Automobilindustrie übernehmen, um ihren Marktanteil zu erhöhen und so die Nachfrage nach Ledersitzen zu steigern. Daher wird erwartet, dass das Wachstum der Automobilindustrie die Nachfrage nach Leder für Autositze in Nordamerika ankurbelt.

Regionale Einblicke in den Markt für Leder für Autositze

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Leder für Autositze im Prognosezeitraum beeinflussen, ausführlich erläutert. Dieser Abschnitt behandelt auch die Marktsegmente und die geografische Lage von Leder für Autositze in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

- Erhalten Sie regionale Daten zum Markt für Leder für Autositze

Umfang des Marktberichts „Leder für Autositze“

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 48,93 Milliarden US-Dollar |

| Marktgröße bis 2031 | 69,12 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 5,3 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Leder für Autositze: Auswirkungen auf die Geschäftsdynamik

Der Markt für Leder für Autositze wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Leder für Autositze sind:

- San Fang Chemical Industrial Co Ltd

- Mayur Uniquoters Limited

- Nan Ya Plastics Corp

- FILWEL Co., Ltd.

- Kolon Industries Inc

- BASF SE

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Leder für Autositze

Marktnachrichten und aktuelle Entwicklungen zu Leder für Autositze

Der Markt für Leder für Autositze wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfasst. Im Folgenden werden einige der wichtigsten Entwicklungen im Markt für Leder für Autositze aufgeführt:

- Dow hat eine bahnbrechende Option für Kunstleder auf Basis von Polyolefin-Elastomeren (POE) entwickelt – eine Lösung für den Bedarf der Automobilindustrie, zunehmend auf tierfreie Produktalternativen zu Leder umzusteigen. Die POE-Alternative wurde von HIUV Materials Technology, einem chinesischen Partner, vermarktet und von einem Elektroautohersteller für seine Autositzanwendung qualifiziert. (Quelle: Dow, Pressemitteilung, März 2024)

- Der deutsche Automobilhersteller Volkswagen kooperiert mit dem Start-up Revoltech GmbH, um eine vegane Lederalternative aus 100 % biobasiertem Industriehanf zu entwickeln. Dieses neue Material namens LOVR könnte bereits 2028 in Volkswagen-Fahrzeugen zum Einsatz kommen und eine nachhaltige und tierversuchsfreie Option für den Fahrzeuginnenraum bieten. (Quelle: Volkswagen AG, Pressemitteilung, September 2024)

Marktbericht über Leder für Autositze – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Leder für Autositze (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Leder für Autositze auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Leder für Autositze sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte Porter's Five Forces und SWOT-Analyse

- Marktanalyse für Leder für Autositze mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen auf dem Markt für Leder für Autositze

- Detaillierte Firmenprofile

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends