Markt für additive Fertigung von Medizinprodukten, Marktgröße für additive Fertigung von Medizinprodukten, Marktanteil für additive Fertigung von Medizinprodukten, Prognose für den Markt für additive Fertigung von Medizinprodukten, Wachstum des Marktes für additive Fertigung von Medizinprodukten, Analyse des Marktes für additive Fertigung von Medizinprodukten, Marktstrategien, Top-Player, Wachstumschancen, Analyse und Prognose nach CAGR von 17,7 %

Marktgröße und Prognose für die additive Fertigung von Medizinprodukten (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Technologie (Lasersintern, Elektronenstrahlschmelzen, Stereolithographie und Extrusion), Produkt (Chirurgische Führungen, chirurgische Instrumente, Implantate und Prothesen, Tissue Engineering und andere Produkte), Anwendung (Zahnmedizin, Orthopädie, Bioingenieurwesen, Kraniomaxillofazial) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPHE100000975

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : February 15, 2025

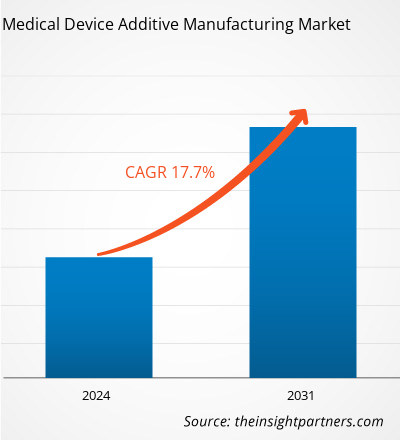

Der Markt für die additive Fertigung medizinischer Geräte soll von 6,93 Milliarden US-Dollar im Jahr 2023 auf 25,62 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 17,7 % verzeichnen. Die Entwicklung neuartiger medizinischer Geräte mithilfe von CAD-CAM und 3D-Druck sowie die Nachfrage nach personalisierter Medizin dürften weiterhin wichtige Trends auf dem Markt bleiben.CAGR of 17.7% during 2023–2031. The development of novel medical devices using CAD-CAM and 3D printing and the demand for personalized medicine are likely to remain key trends in the market.

Marktanalyse für additive Fertigung medizinischer Geräte

Die additive Fertigungsmethode (AM), auch als 3D-Druck bekannt, hat das Potenzial, innovative medizinische Geräte und Instrumente herzustellen, darunter Orthesen, Prothesen, medizinische Modelle, inerte Implantate und Bioproduktion. AM ermöglicht es Unternehmen, umfassende Anpassungen basierend auf den individuellen Anforderungen der Patienten für medizinische Anwendungen vorzunehmen, indem Zeit gespart und die Verschwendung von Rohstoffen reduziert wird. Die Technik hilft, die Einschränkungen herkömmlicher Fertigungsmethoden zu überwinden – hauptsächlich im Zusammenhang mit Massenanpassung, Fertigung, Fräsen, Gießen, Schmieden usw. Darüber hinaus katalysieren jüngste Fortschritte bei Biomaterialien die klinischen Auswirkungen von Gesundheitsprodukten mithilfe der AM-Technologie.orthoses, prostheses, medical models, inert implants, and biomanufacturing. AM allows companies to provide extensive customization based on individual patient requirements for medical applications by saving time and reducing the wastage of raw materials. The technique helps overcome the constraints of conventional manufacturing methods—mainly associated with mass customization, fabrication, milling, casting, forging, and so on. Additionally, recent advancements in biomaterials catalyze the clinical implications of healthcare products using AM technology.

Marktübersicht zur additiven Fertigung medizinischer Geräte

Wie aus dem jährlichen medizinischen AM3D-Druckbericht der AS of Mechanical Engineers (ASME) hervorgeht, war die Materialextrusion mit 55 % Nutzung im Jahr 2022 die beliebteste Kategorie, gefolgt von der Fotopolymerisation mit 57 % und der Pulverbettfusion mit 51 % Akzeptanzrate. Die übrigen Prozesse hatten einen geringeren Beitrag im medizinischen Sektor. Die US-amerikanische Food and Drug Administration (FDA) fördert die Nutzung fortschrittlicher Technologien, einschließlich der additiven Fertigung von Medizinprodukten, um bessere Ergebnisse zu erzielen. So richtete die FDA im Juni 2023 ein Labor für additive Fertigung ein, um ihre Bereitschaft zur Behandlung von Problemen mit Medizinprodukten während der Vor- und Nachmarktphase zu verbessern. Daher begünstigen die zunehmenden Investitionen in die Biowissenschaftsforschung und Medizinproduktetechnologie durch den staatlichen und privaten Sektor das Wachstum des Marktes für die additive Fertigung von Medizinprodukten.ASME), material extrusion was found to be the most popular category with 55% usage in 2022, followed by vat photopolymerization with 57% and powder bed fusion with 51% acceptance rate. The rest of the processes had a shorter contribution in the medical sector. The US Food and Drug Administration (FDA) encourages the utilization of advanced technologies, including medical device additive manufacturing, to yield better outputs. For instance, in June 2023, the FDA established an additive manufacturing lab to enhance its readiness to handle medical device issues during premarket and post market stages. Therefore, the increasing investments in

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für additive Fertigung medizinischer Geräte: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für additive Fertigung bei medizinischen Geräten

Steigende Nachfrage nach additiver Fertigung in den Bereichen Orthopädie und Dentaltechnik begünstigt den Markt

Permanente orthopädische Implantate wie Gelenkersatz für Knie, Hüfte oder Handgelenk oder einige der temporären Fixierungsvorrichtungen wie Platten, Stifte, Schrauben und Drähte können in den Körper eingesetzt werden, damit gebrochene Knochen innerhalb kurzer Zeit heilen. Diese Vorrichtungen werden mithilfe von AM-Technologien entwickelt und bieten Vorteile wie die Möglichkeit der individuellen Anpassung, die Option auf geeignete und breite Materialauswahl sowie die Möglichkeit, komplexe Formen und Strukturen zu entwerfen. Die steigende Anzahl orthopädischer Eingriffe und endodontischer Operationen sind wichtige Treiber des Marktanteils bei der additiven Fertigung medizinischer Geräte.

Nachfrage nach personalisierter Medizin

Die Gesundheitsbranche konzentriert sich zunehmend darauf, bessere Patientenergebnisse durch personalisierte medizinische Geräte zu erzielen, die auf die Anatomie oder Physiologie jedes Patienten abgestimmt sind. Beispiele hierfür sind orthopädische Implantate und Beinprothesen. Personalisierte medizinische Geräte bieten mehrere Vorteile, darunter geringere Behandlungskosten, verbesserte Funktionalität und Ästhetik sowie eine bessere Lastverteilung. Fortschrittliche Technologien wie additive Fertigung und medizinische Bildgebung können Design und Herstellung unterstützen. Laut einem im April 2022 in den MDPI Journals veröffentlichten Artikel kann die individuelle Anpassung von Medikamentendosen, Darreichungsformen und Medikamentenfreisetzungen an einzelne Patienten deren Therapie optimieren. Extrusionsbasierte 3D-Drucktechniken wie Fused Filament Fabrication (FFF) und Semi-Solid Extrusion (SSE) sind vielseitig, präzise, praktikabel und kostengünstig. Daher wird der AM-Technologie ein positiver Einfluss auf den Markt zugeschrieben, da sie die Möglichkeit bietet, medizinische Geräte an die spezifischen Bedürfnisse der Patienten anzupassen.

Marktbericht zur additiven Fertigung medizinischer Geräte – Segmentierungsanalyse

Schlüsselsegmente, die zur Ableitung der Marktanalyse für die additive Fertigung medizinischer Geräte beigetragen haben, sind Technologie, Produkt und Anwendung.

- Der Markt für additive Fertigung von Medizinprodukten ist nach Technologie in Lasersintern, Elektronenstrahlschmelzen, Stereolithographie und Extrusion segmentiert. Das Segment Lasersintern hatte im Jahr 2023 den größten Marktanteil.

- Nach Produkten ist der Markt in chirurgische Führungen, chirurgische Instrumente, Implantate und Prothesen, Tissue Engineering und andere Produkte unterteilt. Das Segment der chirurgischen Instrumente hatte im Jahr 2023 den größten Marktanteil.

- Nach Anwendung ist der Markt in die Bereiche Dental, Orthopädie, Bioengineering und Kraniomaxillofazial unterteilt. Das orthopädische Segment hielt im Jahr 2023 einen bedeutenden Marktanteil.

Marktanteilsanalyse für die additive Fertigung medizinischer Geräte nach geografischer Lage

Der geografische Umfang des Marktberichts zur additiven Fertigung medizinischer Geräte ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Asien-Pazifik-Raum wird in den kommenden Jahren voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen.

Der Markt für additive Fertigung medizinischer Geräte in Nordamerika wird anhand der drei wichtigsten Länder analysiert: USA, Kanada und Mexiko. Schätzungen zufolge werden die USA im Jahr 2023 einen größeren Anteil am nordamerikanischen Markt für additive Fertigung medizinischer Geräte haben. Das Wachstum in dieser Region ist durch eine erhöhte Nachfrage nach kundenspezifischen Geräten und Fortschritte in der Medizingerätetechnologie gekennzeichnet, die von vielen Investoren und staatlichen Fördermitteln unterstützt werden.

Darüber hinaus ist zu erwarten, dass die zunehmende Konzentration auf die Einbindung fortschrittlicher Methoden in Gesundheits-, Regierungs- und Privatinitiativen zur Förderung einer frühen Krankheitsdiagnose und die zunehmende Konzentration auf die Forschung im Bereich individueller medizinischer Geräte das Wachstum weiter ankurbeln und zu einer außergewöhnlichen Umsatzgenerierung auf dem nordamerikanischen Markt für die additive Fertigung medizinischer Geräte beitragen werden.

Regionale Einblicke in den Markt für additive Fertigung medizinischer Geräte

Die regionalen Trends und Faktoren, die den Markt für additive Fertigung von Medizinprodukten im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für additive Fertigung von Medizinprodukten in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum Markt für additive Fertigung medizinischer Geräte

Umfang des Marktberichts zur additiven Fertigung medizinischer Geräte

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 6,93 Milliarden US-Dollar |

| Marktgröße bis 2031 | 25,62 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 17,7 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Technologie

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für additive Fertigung medizinischer Geräte wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für additive Fertigung medizinischer Geräte sind:

- 3D Systems, Inc

- GE Additives

- Materialise NV

- 3T Additive Manufacturing Limited

- Renishaw plc

- Stratasys GmbH

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für additive Fertigung für medizinische Geräte

Neuigkeiten und aktuelle Entwicklungen zum Markt für additive Fertigung medizinischer Geräte

Der Markt für additive Fertigung medizinischer Geräte wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für additive Fertigung medizinischer Geräte aufgeführt:

- Precision ADM, Inc. erhielt von Health Canada die Zulassung für seine CANSWAB-Nasopharyngealabstriche, die ersten in Kanada hergestellten COVID-19-Testprodukte. Die 3D-gedruckten Abstriche wurden klinisch getestet und erwiesen sich als ebenso wirksam wie herkömmliche beflockte Abstriche. Precision ADM hat sich eine Anlage gesichert, um wöchentlich Hunderttausende CANSWAB-Nasopharyngealabstriche herzustellen und zu versenden. (Quelle: Precision ADM, Inc, Pressemitteilung, Juli 2020)

- Armadillo Additive, ein Auftragshersteller mit Sitz in Granbury, Texas, USA, hat eine neue Anlage für die additive Fertigung von Metallen in Betrieb genommen. Die Anlage konzentriert sich auf Feinmechanik für den Medizingerätesektor. Das Unternehmen hat eine FormUp 350 Laser Beam Powder Bed Fusion (PBF-LB)-Maschine für die additive Fertigung von AddUp installiert und ist auf die Herstellung von Titanprodukten der Güteklasse Ti-6Al-4V Grade 23 spezialisiert. (Quelle: Armadillo Additive, Inc., Pressemitteilung, Februar 2024)

Marktbericht zur additiven Fertigung medizinischer Geräte – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für die additive Fertigung von Medizinprodukten (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für die additive Fertigung medizinischer Geräte auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für die additive Fertigung medizinischer Geräte sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für die additive Fertigung medizinischer Geräte mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, bedeutende Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für additive Fertigung medizinischer Geräte

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends