Marktgröße, Trends und Wachstum des Marktes für Beschichtungen medizinischer Geräte bis 2034

Marktgröße und Prognosen für Beschichtungen von Medizinprodukten (2021–2034), globaler und regionaler Marktanteil, Trends und Analyse der Wachstumschancen. Berichtsabdeckung: Nach Materialart (Polymer, Metall und Sonstige), Gerätetyp (Medizinische Geräte und Werkzeuge, Medizinprodukte, Medizinische Implantate und Sonstige), Beschichtung (Hydrophile Beschichtung, Antimikrobielle Beschichtung, Wirkstofffreisetzende Beschichtung, Antithrombotische Beschichtung und Sonstige), Anwendung (Infektionskrankheiten, Allgemeinchirurgie, Orthopädie, Neurologie und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00009272

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 15, 2026

Marktgröße 2025

16,97 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

33,21 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

7,75 %

Wachstumsrate

Adressierbarer Markt

225,97 Mrd. US-Dollar

(2026–2034)

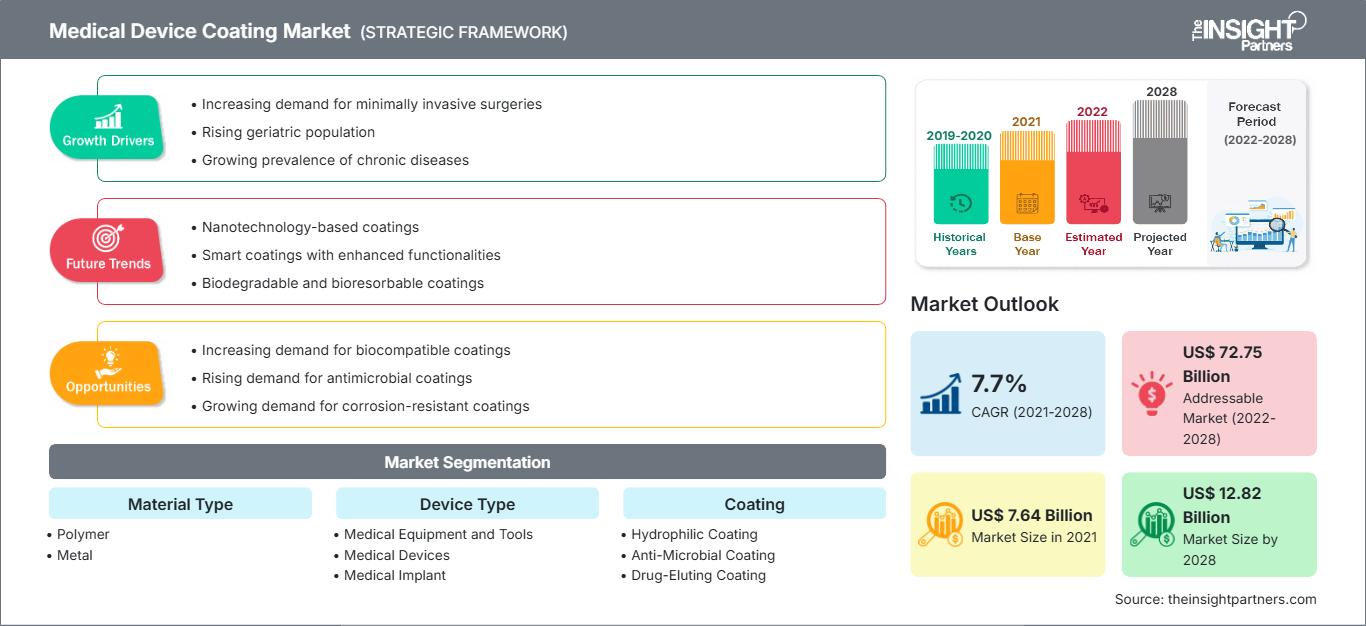

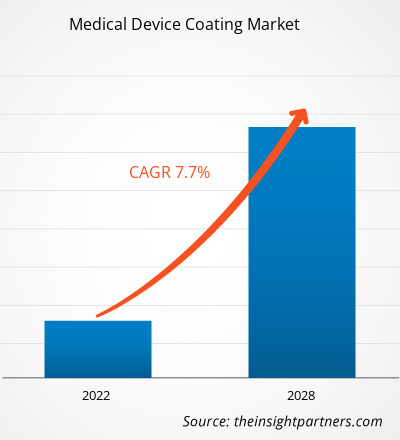

Der Markt für Beschichtungen von Medizinprodukten hatte 2025 ein Volumen von 16,97 Milliarden US-Dollar und wird Prognosen zufolge bis 2034 auf 33,21 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,75 % im Zeitraum 2026–2034 entspricht. Der Sektor verzeichnet einen Anstieg minimalinvasiver Eingriffe, vermehrter Implantationen und eines erhöhten Bedarfs an Oberflächentechnologien, die die Biokompatibilität und Leistungsfähigkeit der Geräte verbessern. Beschichtungstechnologien werden zunehmend zur Produktdifferenzierung in verschiedenen Bereichen wie Kardiologie, Neurologie, Orthopädie und Chirurgie eingesetzt.

In Nordamerika investieren die Hersteller weiterhin in fortschrittliche Beschichtungstechnologien, die dazu beitragen, Infektionen vorzubeugen und die Funktionalität der Geräte zu verbessern. Das Marktwachstum für Beschichtungen von Medizinprodukten in der Region wird durch die vorhandenen Produktionskapazitäten für Medizinprodukte, günstige Erstattungsbedingungen und die zunehmende Anzahl an Behandlungen begünstigt. Auch der steigende Einsatz antimikrobieller und hydrophiler Technologien hat das Marktwachstum gefördert.

Marktanalyse und Einblicke für Beschichtungen von Medizinprodukten

- Nordamerika: Hielt 2025 einen Marktanteil von 36–38 % am Markt für Beschichtungen von Medizinprodukten und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0–7,8 % wachsen . Die Nachfrage wird durch hohe Fallzahlen, umfangreiche Produktionskapazitäten für Medizinprodukte und die zunehmende Verwendung beschichteter Katheter, Führungsdrähte und Implantate gestützt.

- USA: Stellten 2025 82–86 % des nordamerikanischen Marktes dar und werden voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1–7,9 % wachsen . Kontinuierliche Produktinnovationen, hohe Gesundheitsausgaben und eine robuste klinische Anwendung unterstützen das Marktwachstum.

- Europa: Hielt 2025 einen Marktanteil von 27–29 % und wird voraussichtlich im Zeitraum 2026–2034 ein durchschnittliches jährliches Wachstum von 7,2–8,0 % verzeichnen . Deutschland, Großbritannien, Frankreich, Italien und Spanien bleiben aufgrund ihrer fortschrittlichen Gesundheitsinfrastruktur und ihrer Aktivitäten in der Geräteherstellung wichtige Akteure.

- Asien-Pazifik: Erreichte 2025 einen Marktanteil von 24–26 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8–9,6 % wachsen . China, Japan, Indien und Südkorea sind die führenden Nachfragezentren, gestützt durch Investitionen im Gesundheitswesen und eine expandierende Produktion von Medizinprodukten.

- Größtes Segment: Hydrophile Beschichtungen hatten 2025 einen Marktanteil von 31–35 % und werden voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8–8,6 % wachsen , angetrieben durch den umfangreichen Einsatz bei Führungsdrähten, Kathetern und minimalinvasiven Eingriffen.

- Wachstumsstarkes Segment: Antimikrobielle Beschichtungen hielten 2025 einen Marktanteil von 18–22 % und werden voraussichtlich im Zeitraum 2026–2034 aufgrund der gestiegenen Anforderungen an die Infektionskontrolle in Gesundheitseinrichtungen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2–10,0 % wachsen .

- Detaillierte Analyse der wichtigsten Unternehmen: Koninklijke DSM NV, Hydromer, Inc., Surmodics, Inc., Biocoat Incorporated, AST Products, Inc., Covalon Technologies Ltd., Harland Medical Systems, Inc., Precision Coating Company, Inc., KISCO Ltd. und Formacoat LLC.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Die Strategien zur Herstellung von Medizinprodukten haben sich in den letzten zehn Jahren aufgrund von Fortschritten im Bereich der Oberflächentechnik grundlegend verändert. Beschichtungen von Medizinprodukten werden zunehmend eingesetzt, um deren Gleitfähigkeit zu verbessern, das Thromboserisiko zu senken, mikrobielle Kontamination zu verhindern und ihre Leistungsfähigkeit zu optimieren. Die Entwicklung implantierbarer Produkte, die Zunahme chronischer Erkrankungen und der Trend zu minimalinvasiven Verfahren haben diesen Trend weiter verstärkt. Gleichzeitig haben die strengen Anforderungen an Sicherheit und Effizienz der Produkte die Hersteller dazu veranlasst, hochwertige Beschichtungen zu verwenden.

Zukünftiges Wachstumspotenzial besteht im asiatisch-pazifischen Raum, in Lateinamerika und in einigen Ländern des Nahen Ostens, wo sich die Gesundheitsinfrastruktur weiterentwickeln wird. Investitionen des öffentlichen und privaten Sektors in die Herstellung von Medizinprodukten sowie der Trend zur Lokalisierung werden zum weiteren Ausbau der Produktionskapazitäten beitragen. Die Fokussierung auf Infektionskontrolle, personalisierte Medizin und Biomaterialien kann ebenfalls Innovationen und den wirtschaftlichen Erfolg der Branche vorantreiben.

Berichtsumfang zum Markt für Beschichtungen von Medizinprodukten

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 16,97 Milliarden US-Dollar |

| Marktgröße bis 2034 | 33,21 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 7,75 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für Beschichtungen medizinischer Geräte

Haupttreiber des Wachstums im Markt für Beschichtungen von Medizinprodukten ist die steigende Nachfrage nach minimalinvasiven Eingriffen und die Zunahme chronischer Erkrankungen, die medizinische Interventionen erfordern. Neben Herz-Kreislauf-Erkrankungen werden auch orthopädische und neurologische Erkrankungen die Nachfrage nach beschichteten Kathetern, Führungsdrähten, Implantaten und chirurgischen Instrumenten weiter ankurbeln. Krankenhäuser und andere Gesundheitseinrichtungen entscheiden sich für Beschichtungen aufgrund der höheren Effizienz von Eingriffen, der reduzierten Reibung, der verbesserten Biokompatibilität und des minimierten Risikos von Nebenwirkungen für Patienten.

Die Wertschöpfungskette des Marktes umfasst Rohstoffproduzenten, Entwickler von Beschichtungstechnologien, Beschichtungsdienstleister, Hersteller von Medizinprodukten, Gesundheitseinrichtungen und Aufsichtsbehörden. Polymerbasierte und spezialisierte Beschichtungsmaterialien werden aufgrund ihres Potenzials, Gleitfähigkeit, antimikrobiellen Schutz und Wirkstofffreisetzung zu gewährleisten, weiterhin eine wichtige Rolle in der Lieferkette spielen. Die Zusammenarbeit zwischen Unternehmen der Beschichtungstechnologie und Herstellern von Medizinprodukten intensiviert sich und ermöglicht die Entwicklung von Beschichtungen, die auf bestimmte Therapieformen zugeschnitten sind.

Laut dem Marktbericht für Beschichtungen von Medizinprodukten verschärft sich der Wettbewerb zwischen den führenden Anbietern aufgrund differenzierender Technologien, regulatorischer Expertise und Partnerschaften. Führende Unternehmen entwickeln proprietäre Beschichtungstechnologien, die nicht nur die Leistung von Medizinprodukten verbessern, sondern auch den sich wandelnden Anforderungen an klinische und regulatorische Konformität gerecht werden. Zu den führenden Unternehmen, die ihr Portfolio angesichts der steigenden Nachfrage in den Bereichen Kardiologie, Orthopädie und Infektionsprävention erweitern, gehören Koninklijke DSM NV, Surmodics, Inc., Hydromer, Inc., Biocoat Incorporated und Covalon Technologies Ltd.

Es werden erhebliche Investitionen in die Entwicklung neuer Biomaterialien, antimikrobieller Technologien und hydrophiler Beschichtungen getätigt. Zu den Unternehmen, die ihre Fertigungs- und Beschichtungstechnologien verbessert haben, um einen globalen Kundenstamm zu bedienen, gehören Harland Medical Systems, Inc., Precision Coating Company, Inc., AST Products, Inc., KISCO Ltd. und Formacoat LLC.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für Beschichtungen von Medizinprodukten: Strategische Einblicke

Regionale Einblicke

Markt für Beschichtungen medizinischer Geräte in Nordamerika

Nordamerika hielt 2025 einen Marktanteil von 36–38 % am globalen Markt für Beschichtungen von Medizinprodukten und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0–7,8 % wachsen. Die Stärke der Region beruht auf einer Reihe von Faktoren, darunter die Verfügbarkeit erfahrener Medizinproduktehersteller, eine moderne Gesundheitsinfrastruktur und die hohe Akzeptanz minimalinvasiver Behandlungen. Die Nachfrage nach beschichteten Kathetern, Führungsdrähten, chirurgischen Instrumenten und Implantaten wird aufgrund des Fokus auf Patientensicherheit und effiziente Verfahren weiter steigen. Die zunehmende Bedeutung von Infektionsprävention und Geräteperformance durch die Regulierungsbehörden treibt die Verbreitung von Beschichtungstechnologien in verschiedenen Therapiebereichen zusätzlich voran.

Die Region zeichnet sich zudem durch rege Forschungstätigkeit und kontinuierliche Investitionen in fortschrittliche Biomaterialien und Oberflächentechnik aus. Hersteller von Medizinprodukten setzen zunehmend hydrophile, antithrombogene und antimikrobielle Beschichtungen ein, um die klinischen Ergebnisse zu verbessern und unerwünschte Ereignisse bei medizinischen Behandlungen zu minimieren. Ausgereifte Erstattungspolitiken, die steigende Prävalenz chronischer Erkrankungen und die zunehmenden Behandlungszahlen werden das Marktwachstum in der Region weiter ankurbeln. Darüber hinaus ist die Zusammenarbeit von Beschichtungsexperten und Medizinprodukteherstellern ein wichtiger Motor für Innovation und Kommerzialisierung fortschrittlicher Beschichtungslösungen.

US-Markt für Beschichtungen medizinischer Geräte

Die Vereinigten Staaten repräsentierten 2025 82–86 % des nordamerikanischen Marktes und werden voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1–7,9 % wachsen. Die USA bleiben der größte Markt in der Region, was auf ein umfangreiches Netzwerk von Medizintechnikherstellern, hohe Gesundheitsausgaben und die breite klinische Anwendung fortschrittlicher Technologien zurückzuführen ist. Der zunehmende Einsatz beschichteter kardiovaskulärer, neurovaskulärer und orthopädischer Implantate steigert den Bedarf an Beschichtungen, die die Leistung dieser Geräte verbessern.

Führende Unternehmen im Bereich Beschichtungstechnologien und Hersteller von Medizinprodukten sind in diesem Land stark vertreten und bieten somit Raum für Innovationen. Die steigende Nachfrage nach infektionsresistenten Medizinprodukten, die Zunahme ambulanter Behandlungen und der Trend zu minimalinvasiven Operationsverfahren treiben den Markt weiterhin an. Zudem bevorzugen Gesundheitsdienstleister Lösungen, die Komplikationen minimieren und die Erfolgsraten erhöhen, und fördern so fortschrittliche Beschichtungstechnologien.

Markt für Beschichtungen medizinischer Geräte in Europa

Europa hielt 2025 einen Marktanteil von 27–29 % und wird voraussichtlich im Zeitraum 2026–2034 ein jährliches Wachstum von 7,2–8,0 % verzeichnen. Die Region profitiert von fortschrittlichen Gesundheitssystemen, einer starken Basis in der Medizintechnikfertigung und einer steigenden Nachfrage nach beschichteten Hochleistungsmedizinprodukten. Deutschland ist weiterhin Marktführer, dank seiner großen Produktionskapazitäten für Medizinprodukte, seiner aktiven Forschungstätigkeit und seiner Innovationskraft im Gesundheitssektor.

In Großbritannien steigt die Nachfrage aufgrund zunehmender Behandlungszahlen, Innovationen im Gesundheitswesen und des vermehrten Einsatzes beschichteter medizinischer Diagnose- und Therapiegeräte weiter an. Deutschland behauptet seine Position dank hoher Investitionen in Medizintechnik und Fertigungstechnologie. Frankreich, Italien und Spanien tragen aufgrund steigender Gesundheitsausgaben, vermehrter chirurgischer Eingriffe und verbesserter Infektionsprävention maßgeblich zur regionalen Nachfrage bei. Vorschriften zu Geräteperformance und -sicherheit treiben Unternehmen zusätzlich dazu an, fortschrittliche Beschichtungslösungen zu entwickeln.

Markt für Beschichtungen medizinischer Geräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum erreichte 2025 einen Marktanteil von 24–26 % und wird Prognosen zufolge im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8–9,6 % wachsen. China dominiert den regionalen Markt weiterhin aufgrund des Wachstums seiner Gesundheitsinfrastruktur und der dortigen Medizintechnikbranche. Japan und Südkorea setzen verstärkt auf fortschrittliche Beschichtungstechnologien für ihre medizinischen Anwendungen.

In Indien und Australien steigt die Nachfrage aufgrund von Investitionen im Gesundheitswesen, einer Zunahme durchgeführter Behandlungen und dem Wachstum der jeweiligen Medizintechnikbranchen. Solche Regierungsinitiativen werden die Einführung fortschrittlicher Beschichtungstechnologien in der Region fördern.

Markt für Beschichtungen medizinischer Geräte im Nahen Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8–8,6 % wachsen. Zu den Wachstumstreibern zählen der Ausbau der Gesundheitsinfrastruktur, verstärkte Investitionen in die Entwicklung von Medizintechnik und ein wachsendes Bewusstsein für Infektionsprävention. Saudi-Arabien und die Vereinigten Arabischen Emirate sind die wichtigsten Nachfragezentren in der Region.

Südafrika ist ein weiterer wichtiger Markt, der durch ein bereits gut entwickeltes Gesundheitssystem und den zunehmenden Einsatz moderner Medizintechnik angetrieben wird. Verstärkte Investitionen in Krankenhäuser, spezialisierte Behandlungszentren und den Ausbau der Gesundheitsinfrastruktur in der Region werden zu weiterem Wachstum in diesem Markt führen.

Segmentierungsanalyse

Materialart

Das Segment „Materialart“ ist ein entscheidender Bestandteil der Marktprognose für Beschichtungen von Medizinprodukten, da die Beschichtungsleistung direkt von Materialverträglichkeit, Haltbarkeit und klinischen Anforderungen beeinflusst wird. Hersteller wählen Materialien zunehmend anhand von Kriterien wie Biokompatibilität, Verschleißfestigkeit, Schmierfähigkeit und Sterilisationsfähigkeit aus. Kontinuierliche Fortschritte in der Materialwissenschaft ermöglichen die Entwicklung von Beschichtungen, die die Lebensdauer von Medizinprodukten und die Behandlungsergebnisse verbessern. Für dieses Segment wird im Zeitraum 2026–2034 ein jährliches Wachstum von 7,4–8,2 % prognostiziert .

- Polymere – Polymerbasierte Beschichtungen finden aufgrund ihrer Flexibilität, Biokompatibilität und ihrer Fähigkeit, Gleit-, antimikrobielle und arzneimitteltransportierende Eigenschaften zu bieten, breite Anwendung. Ihre vielfältigen Einsatzmöglichkeiten bei Kathetern, Führungsdrähten und Implantaten untermauern ihre anhaltende wirtschaftliche Bedeutung.

- Metall – Metallbasierte Beschichtungen kommen überall dort zum Einsatz, wo Langlebigkeit, Korrosionsbeständigkeit und mechanische Belastbarkeit entscheidend sind. Sie werden häufig bei orthopädischen Implantaten und chirurgischen Instrumenten verwendet, die langfristige strukturelle Integrität und Verschleißfestigkeit erfordern.

Gerätetyp

Hersteller von Medizinprodukten integrieren zunehmend fortschrittliche Beschichtungstechnologien, um die Funktionalität zu verbessern, Komplikationen zu reduzieren und die Behandlungsergebnisse für Patienten zu optimieren. Oberflächenmodifikationen haben sich zu einem wichtigen Unterscheidungsmerkmal für die Produktleistung sowohl bei implantierbaren als auch bei nicht implantierbaren Geräten entwickelt. Die Nachfrage wird durch die steigende Anzahl chirurgischer Eingriffe, die alternde Bevölkerung und technologische Innovationen getrieben. Für das Segment „Gerätetyp“ wird im Zeitraum 2026–2034 ein durchschnittliches jährliches Wachstum von 7,6–8,4 % erwartet .

- Medizinische Geräte und Instrumente – Beschichtungen verbessern die Haltbarkeit, Korrosionsbeständigkeit und Reinigungseffizienz von wiederverwendbaren Geräten und chirurgischen Instrumenten. Gesundheitsdienstleister suchen zunehmend nach beschichteten Produkten, die die betriebliche Effizienz und die Ziele der Infektionskontrolle unterstützen.

- Medizinprodukte – Zahlreiche diagnostische und therapeutische Geräte nutzen Beschichtungen, um Gleitfähigkeit, Biokompatibilität und klinische Wirksamkeit zu verbessern. Die zunehmende Komplexität der Verfahren steigert die Nachfrage nach fortschrittlichen Oberflächentechnologien kontinuierlich.

- Medizinische Implantate – Implantatbeschichtungen verbessern die Gewebeverträglichkeit, reduzieren Entzündungsreaktionen und optimieren die Langzeitleistung. Steigende Implantationsraten in der Orthopädie, Kardiologie und Zahnmedizin stützen weiterhin die weltweite Nachfrage in diesem Segment.

Beschichtung

Das Segment Beschichtungen bildet das technologische Fundament der Branche. Hersteller konzentrieren sich auf Lösungen zur Verbesserung der Geräteperformance und Patientensicherheit. Kontinuierliche Innovationen in der Oberflächentechnik haben die Funktionalität von Beschichtungen über die Schmierung hinaus erweitert und umfassen nun auch Infektionsprävention, Wirkstofffreisetzung und Thrombusreduktion. Für dieses Segment wird im Zeitraum 2026–2034 ein jährliches Wachstum von 8,0–8,8 % erwartet .

- Hydrophile Beschichtung – Die größte Beschichtungskategorie aufgrund ihrer weitverbreiteten Verwendung bei Kathetern und Führungsdrähten. Diese Beschichtungen reduzieren die Reibung während des Einführens, verbessern die Manövrierbarkeit und unterstützen minimalinvasive Eingriffe.

- Antimikrobielle Beschichtung – Diese Beschichtungen wurden entwickelt, um das mikrobielle Wachstum auf Geräteoberflächen zu hemmen und werden zunehmend eingesetzt, um im Gesundheitswesen erworbene Infektionen zu reduzieren und die Patientensicherheit in klinischen Umgebungen zu verbessern.

- Wirkstofffreisetzende Beschichtungen – Wirkstofffreisetzende Technologien ermöglichen die kontrollierte Abgabe von Therapeutika direkt am Behandlungsort. Ihre zunehmende Anwendung in der Kardiologie und bei Implantaten unterstreicht ihre anhaltende strategische Bedeutung.

- Antithrombotische Beschichtung – Diese Beschichtungen tragen dazu bei, die Bildung von Blutgerinnseln auf blutberührenden Medizinprodukten zu minimieren. Die steigende Anzahl kardiovaskulärer Eingriffe und die Nachfrage nach einer sichereren Langzeitleistung der Medizinprodukte fördern deren Einsatz.

Anwendung

Die Anwendungsvielfalt bleibt ein prägendes Merkmal des Marktes für Beschichtungen medizinischer Geräte, da die Anforderungen an Beschichtungen je nach Therapiegebiet erheblich variieren. Steigende Behandlungszahlen, zunehmende Prävalenz chronischer Erkrankungen und wachsende Gesundheitsausgaben schaffen weiterhin Chancen in zahlreichen klinischen Fachbereichen. Für das Anwendungssegment wird im Zeitraum 2026–2034 ein jährliches Wachstum von 7,7–8,5 % prognostiziert .

- Infektionskrankheiten – Anwendungen im Zusammenhang mit Infektionen nutzen zunehmend antimikrobielle und spezielle Schutzbeschichtungen, um das Kontaminationsrisiko zu verringern und die Patientenergebnisse sowohl in der Akut- als auch in der Langzeitpflege zu verbessern.

- Allgemeine Chirurgie – Chirurgische Instrumente und Interventionsgeräte profitieren von Beschichtungen, die die Gleitfähigkeit, Haltbarkeit und Sterilisationsleistung verbessern und so die Effizienz der Eingriffe und die Präferenz des Klinikers unterstützen.

- Orthopädie – In der Orthopädie werden fortschrittliche Beschichtungen eingesetzt, um die Implantatintegration, die Verschleißfestigkeit und die Langzeitbeständigkeit zu verbessern. Die steigende Anzahl von Gelenkersatzoperationen trägt weiterhin zur Nachfrage bei.

- Neurologie – Neurologische Geräte verfügen zunehmend über spezielle Beschichtungen, die die Navigation verbessern, Gewebetrauma reduzieren und die Leistung des Geräts bei komplexen minimalinvasiven Eingriffen optimieren.

Momentaufnahme der Chancen

|

Anwendung |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Infektionskrankheiten |

Hoch |

Infektionskontrolle |

Reifen |

|

Allgemeinchirurgie |

Hoch |

Minimalinvasiv |

Reifen |

|

Orthopädisch |

Hoch |

Implantatlebensdauer |

Skalierung |

|

Neurologie |

Medium |

Neuronavigation |

Skalierung |

|

Andere |

Niedrig |

Fachärztliche Versorgung |

Aufkommen |

Markt für Beschichtungen für Medizinprodukte: Wachstumstreiber und Wirkungsanalyse

Zunehmende Anwendung minimalinvasiver medizinischer Verfahren

Die zunehmende Beliebtheit minimalinvasiver Verfahren wird die Marktentwicklung für Beschichtungen medizinischer Geräte positiv beeinflussen. In Gesundheitseinrichtungen ist ein verstärkter Einsatz von Kathetern, Führungsdrähten, Applikationssystemen und endoskopischen Instrumenten zu beobachten, die Beschichtungstechnologien zur einfacheren Handhabung und Minimierung von Komplikationen erfordern. Hydrophile Beschichtungen sind besonders vorteilhaft, da sie die Reibung beim Einführen und Manövrieren der Geräte minimieren. Die steigende Zahl von Herz-Kreislauf-Erkrankungen, peripheren Gefäßerkrankungen und neurologischen Erkrankungen führt weltweit zu einer hohen Anzahl durchgeführter Eingriffe. Angesichts des zunehmenden Fokus auf kürzere Krankenhausaufenthalte und bessere Behandlungsergebnisse findet die Beschichtungstechnologie vermehrt Anwendung bei verschiedenen Medizinprodukten.

Zunehmender Fokus auf Infektionsprävention und Patientensicherheit

Krankenhausinfektionen stellen weltweit weiterhin eine ernsthafte Bedrohung für Gesundheitseinrichtungen dar und fördern daher den Einsatz antimikrobieller Oberflächenbeschichtungen. Immer mehr Hersteller medizinischer Geräte produzieren Beschichtungen, die das mikrobielle Wachstum hemmen und das Kontaminationsrisiko von chirurgischen Instrumenten, Implantaten und anderen implantierbaren Medizinprodukten reduzieren. Aufsichtsbehörden und Gesundheitseinrichtungen legen verstärkt Wert auf Patientensicherheit und Infektionsprävention, wodurch ein geeignetes Umfeld für den Einsatz von Beschichtungen geschaffen wird. Krankenhäuser beschaffen zudem Geräte, die die Kosten für Eingriffe im Zusammenhang mit postoperativen Infektionen und längeren Krankenhausaufenthalten senken können. Da die Leistungserbringer bestrebt sind, ihre klinischen Ergebnisse zu verbessern, haben sich Beschichtungen zu einem wichtigen Mehrwertmerkmal zahlreicher Medizinprodukte entwickelt.

Ausweitung der Nutzung implantierbarer medizinischer Geräte

Der zunehmende Einsatz implantierbarer Medizinprodukte in Orthopädie, Kardiologie, Neurologie und Zahnmedizin führt zu einem erheblichen Bedarf an innovativen Beschichtungen. Beschichtungen verbessern die Biokompatibilität, den Korrosionsschutz, die Verschleißfestigkeit und die Gewebeverträglichkeit. Die Alterung der Bevölkerung und die Zunahme chronischer Erkrankungen tragen weltweit zu steigenden Implantationsraten bei. Innovationen im Bereich der Biomaterialien und Oberflächentechnologie ermöglichen zudem die Entwicklung von Beschichtungstechnologien, die auf klinische Bedürfnisse zugeschnitten sind. Innovationen in Forschung und Entwicklung zur Verlängerung der Implantatlebensdauer und Reduzierung biologischer Reaktionen gewinnen bei Herstellern zunehmend an Bedeutung.

Zukunftstrends im Markt für Beschichtungen von Medizinprodukten

Erweiterung des Einsatzes fortschrittlicher Funktionsbeschichtungen für vielfältige Anwendungen

Aktuelle Trends bei Beschichtungen für Medizinprodukte deuten auf einen zunehmenden Trend hin zu multifunktionalen Beschichtungen mit vielfältigen Vorteilen hin. Es werden Beschichtungen entwickelt, die gleitfähig, antimikrobiell und antithrombogen sind und eine verzögerte Wirkstofffreisetzung ermöglichen. Dies erlaubt es Herstellern, die klinische Leistungsfähigkeit durch eine reduzierte Gerätekomplexität zu steigern. Der steigende Bedarf an hochentwickelten Medizinprodukten sowie die wachsenden regulatorischen Anforderungen an deren Sicherheit und Wirksamkeit haben zu einem zunehmenden kommerziellen Erfolg multifunktionaler Beschichtungen geführt.

Zunehmende Integration von fortschrittlichen Biomaterialien und Oberflächentechnik

Es zeichnet sich ein zunehmender Trend hin zum Einsatz hochentwickelter Biomaterialien ab, die die Kompatibilität von Medizinprodukten mit dem biologischen Umfeld verbessern können. Wissenschaftler und Hersteller erforschen neuartige Polymere, bioaktive Materialien und nanostrukturierte Oberflächentechnologien, um deren Potenzial zur Effizienzsteigerung der Geräte ohne Nebenwirkungen zu untersuchen. Zukünftige Fortschritte in diesem Bereich werden zu einer besseren Gewebeintegration, reduzierten Entzündungen und einer längeren Lebensdauer der Implantate führen. Im Zuge des Wachstums der Präzisionsmedizin und der individualisierten Gesundheitsversorgung werden Beschichtungsspezialisten Beschichtungsprodukte entwickeln, die speziell auf bestimmte Anwendungen zugeschnitten sind.

Marktchancen für Beschichtungen von Medizinprodukten

Neue Investitionen im verarbeitenden Gewerbe im asiatisch-pazifischen Raum

Marktprognosen für Beschichtungen von Medizinprodukten deuten auf ein erhebliches Investitionspotenzial im asiatisch-pazifischen Raum hin, da Regierungen die heimische Medizintechnikproduktion weiterhin fördern. Länder wie China, Indien, Südkorea und mehrere südostasiatische Volkswirtschaften stärken ihre Gesundheitsinfrastruktur und fördern lokale Produktionskapazitäten. Diese Initiativen eröffnen Beschichtungsanbietern die Möglichkeit, regionale Produktionsstätten, technische Servicezentren und strategische Partnerschaften aufzubauen. Die steigende Nachfrage nach kosteneffizienten Medizintechnologien in Verbindung mit wachsenden Gesundheitsausgaben stützt die langfristigen Wachstumsaussichten. Unternehmen, die ihre regionale Produktionspräsenz ausbauen und Beschichtungstechnologien lokalisieren, werden voraussichtlich ihre Kundenbeziehungen stärken und gleichzeitig von der steigenden Nachfrage in aufstrebenden Gesundheitsmärkten profitieren.

Kommerzialisierung von Infektionspräventionstechnologien der nächsten Generation

Der zunehmende Fokus auf die Reduzierung von Krankenhausinfektionen eröffnet Entwicklern fortschrittlicher antimikrobieller und schützender Beschichtungen erhebliche Chancen. Gesundheitsdienstleister suchen nach Technologien, die messbare Verbesserungen der Infektionskontrolle ermöglichen, ohne die Funktionalität von Medizinprodukten oder den Patientenkomfort zu beeinträchtigen. Beschichtungshersteller können diesen Trend nutzen, indem sie Lösungen entwickeln, die speziell auf Katheter, Implantate, chirurgische Instrumente und Wundversorgungsprodukte zugeschnitten sind. Strategische Kooperationen zwischen Gesundheitseinrichtungen, Beschichtungsentwicklern und Medizinprodukteherstellern dürften die Kommerzialisierung beschleunigen. Organisationen, die klinische Wirksamkeit, regulatorische Konformität und Kostenvorteile erfolgreich nachweisen, werden sich voraussichtlich Wettbewerbsvorteile in margenstarken Medizintechniksegmenten sichern.

Aktuelle Entwicklungen

- Februar 2026: Freudenberg Medical, ein globaler CDMO-Partner (Contract Design and Manufacturing) für die Medizintechnik- und Biopharmabranche, hat die Markteinführung von LUBRITEQ bekannt gegeben, einer neuen, leistungsstarken hydrophilen Beschichtungslösung, sowie eines umfassenden Angebots an zugehörigen Entwicklungs- und Fertigungsdienstleistungen. LUBRITEQ ist weltweit über die vertikal integrierten Standorte von Freudenberg Medical verfügbar. Mit der Einführung von LUBRITEQ ist Freudenberg Medical der einzige Anbieter hydrophiler Beschichtungen, der fortschrittliche Oberflächenchemie mit umfassenden, internen Kompetenzen in der Entwicklung und Fertigung von Medizinprodukten vereint. Die Kombination komplementärer Technologien optimiert die Herstellbarkeit und sorgt für höhere Produktivität und Zuverlässigkeit über den gesamten Produktlebenszyklus hinweg.

- September 2025: BioInteractions, Pionier im Bereich oberflächenaktiver Beschichtungssysteme, kündigte die Markteinführung seiner oberflächenaktiven Materialien (SAMs) an – eine neue Generation von Oberflächenbehandlungen, die höchste Leistung ohne Kompromisse bei Haltbarkeit und Sicherheit bieten. Die erste Technologie dieser Kategorie ist Assist™, eine hochgleitfähige und langlebige Beschichtung. Sie bietet sofortige, herausragende Gleitfähigkeit, langfristige Haltbarkeit unter hoher Belastung und extrem geringe Partikelbildung für medizinische Geräte.

Häufig gestellte Fragen

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends