Taille, tendances et croissance du marché des revêtements pour dispositifs médicaux d'ici 2034

Rapport d'analyse du marché des revêtements pour dispositifs médicaux : taille et prévisions (2021-2034), parts de marché mondiales et régionales, tendances et opportunités de croissance. Couverture : par type de matériau (polymère, métal et autres), type de dispositif (équipements et outils médicaux, dispositifs médicaux, implants médicaux et autres), revêtement (revêtement hydrophile, revêtement antimicrobien, revêtement à élution médicamenteuse, revêtement antithrombotique et autres), application (maladies infectieuses, chirurgie générale, orthopédie, neurologie et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00009272

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 15, 2026

Taille du marché en 2025

16,97 milliards de dollars américains

valeur de l'année de base

Prévisions pour 2034

33,21 milliards de dollars américains

Prévisions pour 2034

TCAC 2026-2034

7,75 %

taux de croissance

Marché adressable

225,97 milliards de dollars américains

(2026-2034)

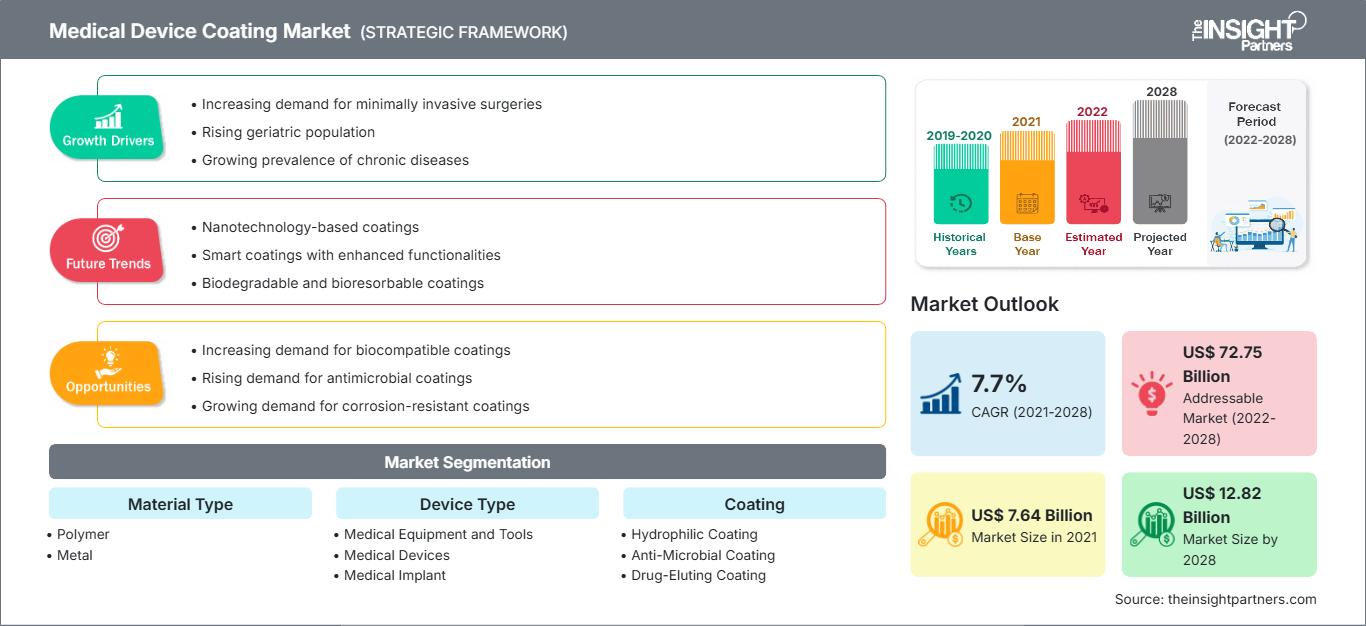

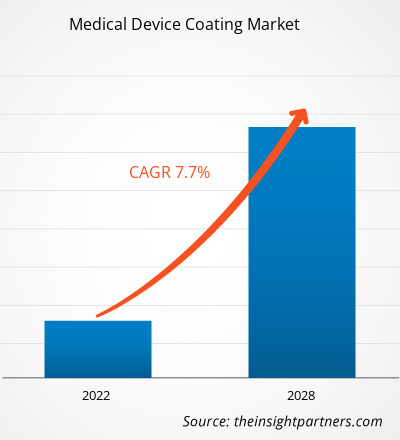

Le marché des revêtements pour dispositifs médicaux était évalué à 16,97 milliards de dollars américains en 2025 et devrait atteindre 33,21 milliards de dollars américains d'ici 2034, avec un taux de croissance annuel composé (TCAC) de 7,75 % sur la période 2026-2034. Ce secteur connaît une augmentation de l'utilisation des dispositifs mini-invasifs, du nombre d'implants et des besoins accrus en technologies de surface capables d'améliorer la biocompatibilité et les performances des dispositifs. On observe une tendance significative à l'utilisation des technologies de revêtement pour différencier les produits dans divers domaines tels que la cardiologie, la neurologie, l'orthopédie et la chirurgie.

En Amérique du Nord, les fabricants ont continué d'investir dans des technologies de revêtement avancées, contribuant ainsi à prévenir les infections et à améliorer les fonctionnalités des dispositifs. La taille du marché des revêtements pour dispositifs médicaux dans la région est favorisée par la présence d'importantes capacités de production, des remboursements avantageux et une augmentation du nombre de procédures. La croissance du marché a également été stimulée par l'utilisation croissante de technologies antimicrobiennes et hydrophiles, entre autres.

Analyse et perspectives du marché des revêtements pour dispositifs médicaux

- Amérique du Nord : Elle représentait 36 à 38 % du marché des revêtements pour dispositifs médicaux en 2025 et devrait connaître une croissance annuelle composée de 7,0 à 7,8 % entre 2026 et 2034. La demande est soutenue par un volume élevé d’interventions, d’importantes capacités de production de dispositifs médicaux et une adoption croissante des cathéters, des guides et des produits implantables revêtus.

- États-Unis : Ce marché représentait 82 à 86 % de l’Amérique du Nord en 2025 et devrait connaître une croissance annuelle composée de 7,1 à 7,9 % entre 2026 et 2034. L’innovation continue des produits, les fortes dépenses de santé et l’adoption clinique robuste soutiennent l’expansion du marché.

- Europe : Elle détenait une part de marché de 27 à 29 % en 2025 et devrait enregistrer un TCAC de 7,2 à 8,0 % entre 2026 et 2034. L’Allemagne, le Royaume-Uni, la France, l’Italie et l’Espagne demeurent des contributeurs majeurs grâce à leurs infrastructures de santé avancées et à leurs activités de fabrication de dispositifs médicaux.

- Asie-Pacifique : Cette région a capté une part de marché de 24 à 26 % en 2025 et devrait connaître une croissance annuelle composée de 8,8 à 9,6 % entre 2026 et 2034. La Chine, le Japon, l’Inde et la Corée du Sud sont les principaux centres de demande, soutenus par les investissements dans le secteur de la santé et l’expansion de la production de dispositifs médicaux.

- Segment le plus important : le revêtement hydrophile représentait 31 à 35 % de parts de marché en 2025 et devrait croître à un TCAC de 7,8 à 8,6 % entre 2026 et 2034 , grâce à son utilisation intensive dans les fils-guides, les cathéters et les procédures mini-invasives.

- Segment à forte croissance : Le revêtement antimicrobien détenait une part de marché de 18 à 22 % en 2025 et devrait connaître une croissance annuelle composée de 9,2 à 10 % entre 2026 et 2034 en raison des exigences accrues en matière de contrôle des infections dans les établissements de santé.

- Principales sociétés analysées en détail : Koninklijke DSM NV, Hydromer, Inc., Surmodics, Inc., Biocoat Incorporated, AST Products, Inc., Covalon Technologies Ltd., Harland Medical Systems, Inc., Precision Coating Company, Inc., KISCO Ltd. et Formacoat LLC.

Source : Analyse de The Insight Partners basée sur des recherches exclusives, des publications gouvernementales, des rapports annuels d'entreprises, des présentations aux investisseurs, des bases de données sectorielles et des entretiens avec des experts.

Les progrès réalisés ces dix dernières années dans le domaine du traitement de surface ont profondément transformé les stratégies de fabrication des dispositifs médicaux. Le recours aux revêtements est en pleine expansion afin d'améliorer leur lubrification, de réduire les risques de thrombose, de prévenir la contamination microbienne et d'optimiser leurs performances. Le développement des dispositifs implantables, la hausse des maladies chroniques et la tendance à la mini-invasivité ont favorisé l'essor des revêtements. Parallèlement, les exigences accrues en matière de sécurité et d'efficacité incitent les fabricants à utiliser des revêtements de haute qualité.

À l'avenir, le potentiel de croissance se situe en Asie-Pacifique, en Amérique latine et dans certains pays du Moyen-Orient, où les infrastructures de santé continueront de se développer. Les investissements des secteurs public et privé dans la fabrication de dispositifs médicaux, ainsi que la tendance à la relocalisation, contribueront à l'accroissement des capacités de production. L'attention portée à la prévention des infections, à la médecine personnalisée et aux biomatériaux pourrait également stimuler l'innovation et la réussite commerciale du secteur.

Rapport sur le marché des revêtements pour dispositifs médicaux

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 16,97 milliards de dollars américains |

| Taille du marché d'ici 2034 | 33,21 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 7,75% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

Analyse du marché des revêtements pour dispositifs médicaux

Le principal moteur de croissance du marché des revêtements pour dispositifs médicaux sera la demande croissante de chirurgie mini-invasive et l'augmentation des pathologies chroniques nécessitant une intervention médicale. Outre les troubles cardiovasculaires, les affections orthopédiques et neurologiques continueront d'alimenter la demande de cathéters, de guides, d'implants et d'instruments chirurgicaux revêtus. Les hôpitaux et autres établissements de santé privilégient les revêtements pour l'efficacité accrue des procédures, la réduction des frottements, l'amélioration de la biocompatibilité et la minimisation des risques d'effets indésirables pour les patients.

La chaîne de valeur du marché comprend les producteurs de matières premières, les développeurs de technologies de revêtement, les prestataires de services de revêtement, les fabricants de dispositifs médicaux, les établissements de santé et les organismes de réglementation. Les matériaux de revêtement à base de polymères et les revêtements spécialisés continueront de jouer un rôle important dans la chaîne d'approvisionnement grâce à leur potentiel en matière de lubrification, de protection antimicrobienne et de vectorisation de médicaments. La coopération entre les entreprises de technologies de revêtement et les développeurs de dispositifs médicaux s'intensifie, permettant ainsi le développement de revêtements adaptés à certains types de thérapie.

D'après le rapport sur le marché des revêtements pour dispositifs médicaux, la concurrence entre les principaux acteurs s'intensifie grâce à la différenciation technologique, à une expertise réglementaire pointue et à des partenariats solides. Les entreprises leaders développent des technologies de revêtement exclusives qui non seulement améliorent les performances des dispositifs médicaux, mais répondent également aux exigences évolutives en matière de conformité clinique et réglementaire. Parmi les entreprises leaders qui élargissent leur offre pour répondre à la demande croissante dans les domaines cardiovasculaire, orthopédique et anti-infectieux, on peut citer Koninklijke DSM NV, Surmodics, Inc., Hydromer, Inc., Biocoat Incorporated et Covalon Technologies Ltd.

Des investissements importants sont consacrés au développement de nouveaux biomatériaux, de technologies antimicrobiennes et de revêtements hydrophiles. Parmi les entreprises ayant perfectionné leurs technologies de fabrication et de revêtement pour répondre aux besoins d'une clientèle internationale, on peut citer Harland Medical Systems, Inc., Precision Coating Company, Inc., AST Products, Inc., KISCO Ltd. et Formacoat LLC.

● PERSONNALISATION DU RAPPORT

Personnalisez ce rapport pour qu'il corresponde à vos besoins spécifiques.

Ce rapport peut être personnalisé pour correspondre précisément à vos objectifs commerciaux, à votre périmètre et à vos marchés cibles. Les options de personnalisation incluent une segmentation sur mesure, une analyse géographique, une analyse concurrentielle et des perspectives stratégiques pour faciliter une prise de décision éclairée.

Personnaliser ce rapport →CE QUE VOUS POUVEZ RÉGLER

- ● Segmentations

- ● Géographie

- ● Analyse concurrentielle

- ● Préférences linguistiques

Marché des revêtements pour dispositifs médicaux : perspectives stratégiques

Perspectives régionales

Marché des revêtements pour dispositifs médicaux en Amérique du Nord

L'Amérique du Nord représentait 36 à 38 % du marché mondial des revêtements pour dispositifs médicaux en 2025 et devrait connaître une croissance annuelle composée (TCAC) de 7,0 à 7,8 % entre 2026 et 2034. La position dominante de cette région s'explique par plusieurs facteurs, notamment la présence de fabricants de dispositifs médicaux expérimentés, des infrastructures de santé modernes et un taux d'adoption élevé des traitements mini-invasifs. La demande de cathéters, de guides, d'instruments chirurgicaux et de dispositifs implantables revêtus continuera de croître en raison de l'importance accordée à la sécurité des patients et à l'efficacité des procédures. Le renforcement des réglementations en matière de prévention des infections et de performance des dispositifs constitue un autre moteur de l'adoption de la technologie des revêtements dans plusieurs domaines thérapeutiques.

La région se caractérise également par une activité de recherche soutenue et des investissements constants dans les biomatériaux de pointe et les techniques d'ingénierie des surfaces. Les fabricants de dispositifs médicaux utilisent de plus en plus de revêtements hydrophiles, antithrombotiques et antimicrobiens afin d'améliorer les résultats cliniques et de minimiser les effets indésirables lors des interventions médicales. Des politiques de remboursement bien établies, l'augmentation de l'incidence des maladies chroniques et le volume croissant d'interventions contribueront à la croissance du marché dans la région. Par ailleurs, la collaboration entre les experts en revêtements et les fabricants de dispositifs médicaux constitue un moteur essentiel d'innovation et de commercialisation des solutions de revêtements avancées.

Marché américain des revêtements pour dispositifs médicaux

Les États-Unis représentaient 82 à 86 % du marché nord-américain en 2025 et devraient connaître une croissance annuelle composée (TCAC) de 7,1 à 7,9 % entre 2026 et 2034. Ce pays demeure le plus important marché de la région grâce à un vaste réseau de fabrication de dispositifs médicaux, des dépenses de santé élevées et une large adoption clinique des technologies de pointe. L'utilisation accrue de dispositifs cardiovasculaires, neurovasculaires et d'implants orthopédiques revêtus stimule la demande de revêtements améliorant les performances de ces dispositifs.

Les principaux acteurs du secteur des technologies de revêtement et les fabricants de dispositifs médicaux sont fortement implantés dans le pays, favorisant ainsi l'innovation. La demande croissante de dispositifs résistants aux infections, l'augmentation des traitements ambulatoires et le recours de plus en plus fréquent aux techniques chirurgicales mini-invasives continuent de dynamiser le marché. Par ailleurs, les professionnels de santé privilégient les solutions qui minimisent les complications et améliorent les taux de réussite, contribuant ainsi au développement des technologies de revêtement avancées.

Marché européen des revêtements pour dispositifs médicaux

L'Europe détenait une part de marché de 27 à 29 % en 2025 et devrait enregistrer un TCAC de 7,2 à 8,0 % entre 2026 et 2034. La région bénéficie de systèmes de santé performants, d'une base industrielle solide en technologies médicales et d'une demande croissante de dispositifs médicaux à revêtement haute performance. L'Allemagne demeure le leader du marché grâce à son importante capacité de production de dispositifs médicaux, à ses activités de recherche dynamiques et à son esprit d'innovation dans le secteur de la santé.

Le Royaume-Uni fait toujours face à une demande croissante, alimentée par l'augmentation du nombre d'interventions, les innovations dans le domaine de la santé et le recours accru aux dispositifs médicaux de diagnostic et de traitement revêtus. L'Allemagne conserve sa position grâce à d'importants investissements dans les technologies d'ingénierie et de fabrication médicales. Les marchés français, italien et espagnol représentent une part importante de la demande régionale, en raison de la croissance des dépenses de santé, de l'augmentation du nombre d'interventions chirurgicales et des pratiques de prévention des infections. Les réglementations relatives aux performances et à la sécurité des dispositifs incitent davantage les entreprises à développer des solutions de revêtement avancées.

Marché des revêtements pour dispositifs médicaux en Asie-Pacifique

La région Asie-Pacifique détenait entre 24 et 26 % des parts de marché en 2025 et devrait connaître une croissance annuelle composée (TCAC) de 8,8 à 9,6 % entre 2026 et 2034. La Chine continue de dominer le marché régional grâce à la croissance de ses infrastructures de santé et de son industrie des dispositifs médicaux. Le Japon et la Corée du Sud poursuivent l'intégration de technologies de revêtement avancées dans leurs applications médicales.

L'Inde et l'Australie connaissent une demande croissante grâce aux investissements dans les soins de santé, à l'augmentation du nombre d'interventions pratiquées et à la croissance de leurs industries respectives des technologies médicales. Ces initiatives gouvernementales contribueront à favoriser l'adoption de technologies de revêtement avancées dans la région.

Marché des revêtements pour dispositifs médicaux au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l'Afrique devrait connaître une croissance annuelle composée (TCAC) de 7,8 % à 8,6 % entre 2026 et 2034. Le développement des infrastructures de santé, l'augmentation des investissements dans les technologies des dispositifs médicaux et la sensibilisation accrue à la prévention des infections figurent parmi les principaux facteurs de croissance de ce marché. L'Arabie saoudite et les Émirats arabes unis représentent les principaux pôles de demande dans la région.

L'Afrique du Sud représente un autre marché majeur, dont la croissance sera stimulée par un système de santé déjà bien développé et par l'utilisation croissante d'équipements médicaux de pointe. L'augmentation des investissements dans les hôpitaux, les centres de soins spécialisés et le développement des infrastructures de santé dans la région favorisera la croissance de ce marché.

Analyse de segmentation

Type de matériau

Le segment « Type de matériau » représente un élément essentiel des prévisions du marché des revêtements pour dispositifs médicaux, car les performances de ces revêtements sont directement influencées par la compatibilité des matériaux, leur durabilité et les exigences cliniques. Les fabricants sélectionnent de plus en plus les matériaux en fonction de leur biocompatibilité, de leur résistance à l'usure, de leurs propriétés lubrifiantes et de leur capacité de stérilisation. Les progrès constants en science des matériaux permettent le développement de revêtements qui améliorent la durée de vie des dispositifs et les résultats des interventions. Ce segment devrait connaître une croissance annuelle composée (TCAC) de 7,4 % à 8,2 % entre 2026 et 2034 .

- Les revêtements à base de polymères sont largement utilisés en raison de leur flexibilité, de leur biocompatibilité et de leur capacité à offrir des propriétés lubrifiantes, antimicrobiennes et de vectorisation de médicaments. Leur large applicabilité aux cathéters, aux guides et aux implants assure leur importance commerciale durable.

- Les revêtements métalliques sont utilisés lorsque la durabilité, la résistance à la corrosion et les performances mécaniques sont essentielles. Ils sont couramment appliqués aux implants orthopédiques et aux instruments chirurgicaux qui nécessitent une intégrité structurelle et une résistance à l'usure à long terme.

Type d'appareil

Les fabricants de dispositifs médicaux intègrent de plus en plus de technologies de revêtement avancées afin d'améliorer la fonctionnalité, de réduire les complications et d'optimiser les résultats pour les patients. La modification de surface est devenue un facteur de différenciation important pour la performance des produits, tant pour les dispositifs implantables que non implantables. Cette demande est soutenue par l'augmentation du nombre d'interventions chirurgicales, le vieillissement de la population et l'innovation technologique. Le segment « Type de dispositif » devrait enregistrer un TCAC de 7,6 % à 8,4 % entre 2026 et 2034 .

- Équipements et instruments médicaux – Les revêtements améliorent la durabilité, la résistance à la corrosion et l’efficacité du nettoyage des équipements réutilisables et des instruments chirurgicaux. Les professionnels de santé recherchent de plus en plus des produits revêtus qui contribuent à l’efficacité opérationnelle et à la maîtrise des infections.

- Dispositifs médicaux – De nombreux dispositifs de diagnostic et de traitement utilisent des revêtements pour améliorer la lubrification, la biocompatibilité et l'efficacité clinique. La complexité croissante des procédures alimente la demande en technologies de surface avancées.

- Implants médicaux – Les revêtements d'implants améliorent la biocompatibilité, réduisent l'inflammation et optimisent la durabilité. La hausse des interventions orthopédiques, cardiovasculaires et dentaires continue de soutenir la demande mondiale dans ce secteur.

Revêtement

Le segment des revêtements représente le socle technologique de l'industrie, les fabricants privilégiant les solutions qui améliorent les performances des dispositifs et la sécurité des patients. L'innovation continue en ingénierie des surfaces a étendu les fonctionnalités des revêtements au-delà de la lubrification pour inclure la prévention des infections, l'administration de médicaments et la réduction des thromboses. Ce segment devrait connaître une croissance annuelle composée (TCAC) de 8,0 % à 8,8 % entre 2026 et 2034 .

- Revêtement hydrophile – Il s'agit de la catégorie de revêtement la plus importante en raison de son utilisation répandue dans les cathéters et les guides. Ces revêtements réduisent la friction lors des procédures d'insertion, améliorant ainsi la maniabilité et facilitant les interventions mini-invasives.

- Revêtement antimicrobien – Conçus pour inhiber la croissance microbienne sur les surfaces des dispositifs, ces revêtements sont de plus en plus utilisés pour réduire les infections associées aux soins de santé et améliorer la sécurité des patients en milieu clinique.

- Revêtement à élution médicamenteuse – Les technologies à élution médicamenteuse permettent une administration thérapeutique contrôlée directement sur les sites de traitement. Leur utilisation croissante dans les applications cardiovasculaires et implantaires confirme leur importance stratégique.

- Revêtement antithrombotique – Ces revêtements contribuent à minimiser la formation de caillots sur les dispositifs en contact avec le sang. L’augmentation des interventions cardiovasculaires et la demande croissante de dispositifs plus sûrs et performants sur le long terme favorisent leur adoption.

Application

La diversité des applications demeure une caractéristique déterminante du marché des revêtements pour dispositifs médicaux, les exigences en matière de revêtement variant considérablement selon les domaines thérapeutiques. L'augmentation du nombre d'interventions, la prévalence croissante des maladies chroniques et la hausse des dépenses de santé continuent de créer des opportunités dans de nombreuses spécialités cliniques. Le segment des applications devrait connaître une croissance annuelle composée (TCAC) de 7,7 % à 8,5 % entre 2026 et 2034 .

- Maladies infectieuses – Les applications liées aux infections utilisent de plus en plus des revêtements antimicrobiens et protecteurs spécialisés pour réduire les risques de contamination et améliorer les résultats des patients dans les établissements de soins aigus et de longue durée.

- Chirurgie générale – Les instruments chirurgicaux et les dispositifs d’intervention bénéficient de revêtements qui améliorent la lubrification, la durabilité et les performances de stérilisation, favorisant ainsi l’efficacité des procédures et répondant aux préférences des cliniciens.

- En orthopédie , les applications reposent sur des revêtements avancés pour améliorer l'intégration des implants, leur résistance à l'usure et leur durabilité à long terme. L'augmentation des interventions de remplacement articulaire continue de soutenir la demande.

- Neurologie – Les dispositifs neurologiques intègrent de plus en plus de revêtements spécialisés qui améliorent la navigabilité, réduisent les traumatismes tissulaires et optimisent les performances du dispositif lors de procédures complexes mini-invasives.

Aperçu des opportunités

|

Application |

Contribution aux recettes |

Étiquette de tendance |

Étape d'adoption |

|

Maladies infectieuses |

Haut |

Contrôle des infections |

Mature |

|

Chirurgie générale |

Haut |

Minimale invasive |

Mature |

|

Orthopédique |

Haut |

Longévité des implants |

Mise à l'échelle |

|

Neurologie |

Moyen |

Neuronavigation |

Mise à l'échelle |

|

Autres |

Faible |

Soins spécialisés |

Émergent |

Analyse des facteurs de croissance et de l'impact du marché des revêtements pour dispositifs médicaux

Adoption croissante des procédures médicales mini-invasives

La préférence croissante pour les interventions mini-invasives stimulera positivement les tendances du marché des revêtements pour dispositifs médicaux. L'utilisation accrue de cathéters, de guides, de systèmes d'administration et de dispositifs endoscopiques, nécessitant des revêtements pour faciliter leur manipulation et minimiser les complications, est constatée dans les établissements de santé. Les revêtements hydrophiles sont particulièrement utiles car ils réduisent la friction lors de l'insertion et de la manipulation des dispositifs. L'augmentation des cas de maladies cardiovasculaires, de maladies vasculaires périphériques et de troubles neurologiques entraîne une forte hausse du nombre d'interventions pratiquées dans le monde. Face à la nécessité de réduire la durée d'hospitalisation et d'améliorer les résultats cliniques, les revêtements sont de plus en plus utilisés dans divers dispositifs.

Importance croissante accordée à la prévention des infections et à la sécurité des patients

Les infections nosocomiales représentent toujours une menace sérieuse pour les établissements de santé du monde entier et encouragent ainsi la mise en œuvre de revêtements de surface antimicrobiens. De plus en plus, les fabricants de dispositifs médicaux produisent des revêtements capables de prévenir la prolifération microbienne et de réduire les risques de contamination du matériel chirurgical, des implants et autres dispositifs implantables. Les autorités réglementaires et les établissements de santé accordent une attention accrue aux mesures de sécurité des patients et aux techniques de prévention des infections, créant ainsi un environnement propice à l'utilisation de ces revêtements. Certains hôpitaux acquièrent également des dispositifs permettant de réduire les coûts liés aux infections post-opératoires et à la durée des hospitalisations. Dans leur quête d'amélioration des résultats cliniques, les professionnels de santé considèrent les revêtements comme un atout majeur pour de nombreux dispositifs.

Expansion de l'utilisation des dispositifs médicaux implantables

L'utilisation croissante de dispositifs implantables en orthopédie, cardiologie, neurologie et dentisterie engendre une forte demande en revêtements innovants. Ces revêtements contribuent à améliorer la biocompatibilité, la résistance à la corrosion et à l'usure, ainsi que la compatibilité tissulaire. Le vieillissement de la population et l'augmentation de l'incidence des maladies chroniques contribuent à la hausse des taux d'implantation à l'échelle mondiale. Par ailleurs, les innovations dans le domaine des biomatériaux et des technologies de surface facilitent la fabrication de revêtements adaptés aux besoins cliniques. Les innovations en recherche et développement visant à prolonger la durée de vie des implants et à réduire les réactions biologiques suscitent un intérêt croissant chez les fabricants.

Tendances futures du marché des revêtements pour dispositifs médicaux

Développement des revêtements fonctionnels avancés pour des performances polyvalentes

Les tendances actuelles en matière de revêtements pour dispositifs médicaux indiquent une tendance croissante vers les revêtements multifonctionnels, qui offrent de multiples avantages. Des revêtements aux propriétés lubrifiantes, antimicrobiennes, antithrombotiques et permettant la libération prolongée de médicaments sont en cours de développement. Ceci permet aux fabricants d'améliorer les performances cliniques tout en réduisant la complexité des dispositifs. Le besoin croissant de dispositifs médicaux de haute technologie, conjugué aux exigences réglementaires de plus en plus strictes en matière de sécurité et d'efficacité, a contribué au succès commercial grandissant des revêtements multifonctionnels.

Intégration croissante des biomatériaux avancés et de l'ingénierie des surfaces

On observe une tendance croissante à l'utilisation de biomatériaux plus sophistiqués, capables d'améliorer la biocompatibilité des dispositifs médicaux. De nouveaux polymères, des matériaux bioactifs et des technologies de surface nanostructurées font l'objet de recherches menées par les scientifiques et les fabricants, afin d'accroître l'efficacité des dispositifs sans provoquer d'effets secondaires. Les progrès futurs dans ce domaine permettront une meilleure intégration tissulaire, une réduction de l'inflammation et une durée de vie accrue des dispositifs. Parallèlement à l'essor de la médecine de précision et des soins de santé personnalisés, les spécialistes des revêtements développeront des produits adaptés à chaque application.

Opportunités du marché des revêtements pour dispositifs médicaux

Investissements émergents dans le secteur manufacturier en Asie-Pacifique

Les prévisions du marché des revêtements pour dispositifs médicaux indiquent un potentiel d'investissement important dans la région Asie-Pacifique, les gouvernements continuant de soutenir la production nationale de technologies médicales. Des pays comme la Chine, l'Inde, la Corée du Sud et plusieurs économies d'Asie du Sud-Est renforcent leurs infrastructures de santé et encouragent le développement des capacités de production locales. Ces initiatives offrent aux fournisseurs de revêtements la possibilité d'établir des sites de production régionaux, des centres de services techniques et des partenariats stratégiques. La demande croissante de technologies médicales rentables, conjuguée à l'augmentation des dépenses de santé, soutient les perspectives de croissance à long terme. Les entreprises qui étendent leur présence industrielle régionale et adaptent leurs technologies de revêtement au marché local devraient consolider leurs relations clients tout en profitant de la demande croissante sur les marchés émergents de la santé.

Commercialisation des technologies de prévention des infections de nouvelle génération

L'attention croissante portée à la réduction des infections nosocomiales offre des opportunités considérables aux développeurs de revêtements antimicrobiens et protecteurs de pointe. Les établissements de santé recherchent des technologies permettant d'améliorer sensiblement la prévention des infections sans compromettre la fonctionnalité des dispositifs ni le confort des patients. Les fabricants de revêtements peuvent tirer parti de cette tendance en développant des solutions adaptées aux cathéters, implants, instruments chirurgicaux et dispositifs de soins des plaies. Une collaboration stratégique entre les établissements de santé, les développeurs de revêtements et les fabricants de dispositifs médicaux devrait accélérer la commercialisation. Les entreprises qui démontreront avec succès l'efficacité clinique, la conformité réglementaire et la rentabilité de leurs solutions sont susceptibles d'acquérir un avantage concurrentiel sur les segments à forte valeur ajoutée des technologies médicales.

Développements récents

- Février 2026 : Freudenberg Medical, partenaire mondial de conception et de fabrication à façon (CDMO) pour l’industrie des dispositifs médicaux et biopharmaceutiques, a annoncé le lancement de LUBRITEQ, une nouvelle solution de revêtement hydrophile haute performance, ainsi qu’une gamme complète de services de développement et de fabrication associés. LUBRITEQ est disponible dans le monde entier grâce à l’intégration verticale de Freudenberg Medical. Avec le lancement de LUBRITEQ, Freudenberg Medical devient le seul fournisseur de revêtements hydrophiles à associer une chimie de surface avancée à une expertise interne pointue en conception et fabrication de dispositifs médicaux. Cette combinaison de technologies complémentaires permet d’améliorer la fabricabilité et d’offrir une productivité et une fiabilité accrues tout au long du cycle de vie du développement produit.

- Septembre 2025 : BioInteractions, pionnière des revêtements de surface, annonce le lancement de ses matériaux de surface actifs (SAM), une nouvelle génération de traitements de surface offrant des performances optimales sans compromis sur la durabilité ni la sécurité. Première technologie de cette catégorie, Assist™ est un revêtement hautement lubrifiant et durable. Il assure une lubrification exceptionnelle instantanément, une durabilité à long terme même sous fortes contraintes et une émission de particules ultra-faible pour les dispositifs médicaux.

Foire aux questions

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires