Marktübersicht, Wachstum, Trends, Analyse, Forschungsbericht für Rohrwaren aus Ölfeldern (2025-2031)

Marktgröße und Prognose für Rohrwaren aus der Öl- und Gasindustrie (2025 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Nach Verfahren (nahtlos und geschweißt), Produkt (Bohrgestänge, Bohrlochverrohrung und Produktionsrohre), Anwendung (Onshore und Offshore) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00008295

- Kategorie : Energie und Leistung

- Anzahl der Seiten : 220

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 26, 2025

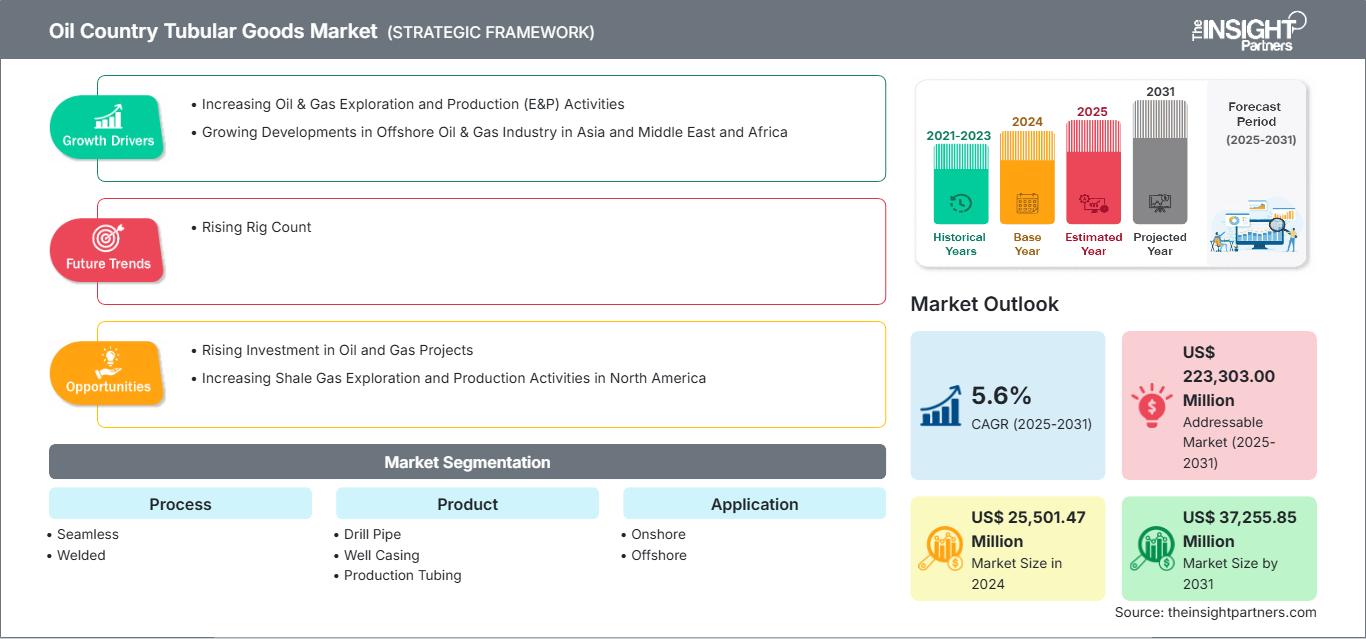

Der Markt für Ölfeldrohre wird voraussichtlich von 25.501,47 Millionen US-Dollar im Jahr 2024 auf 37.255,85 Millionen US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2025 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,6 % verzeichnen. Die steigende Anzahl an Bohranlagen wird dem Markt in den kommenden Jahren voraussichtlich neue Trends bringen.

Marktanalyse für Ölfeldrohre

Wichtige Akteure auf dem Markt für Ölfeldrohre sind Rohstoff- und Komponentenanbieter, Hersteller von Ölfeldrohren, Händler, Dienstleister und Endverbraucher. Die große Anzahl an Rohstofflieferanten und die niedrigen Wechselkosten haben den Einfluss von Komponentenlieferanten und Materialanbietern auf den Markt reduziert. Zu den für die Herstellung von Ölfeldrohren benötigten Rohstoffen gehören hauptsächlich Edelstahl und Stahllegierungen. Darüber hinaus bilden Stahlknüppel, Stahlschrott und Legierungselemente wie Chrom, Nickel, Molybdän und Mangan das Rückgrat der OCTG-Produktion. Die mechanischen Eigenschaften von OCTG, insbesondere Festigkeit, Korrosionsbeständigkeit und Dauerfestigkeit, hängen stark von der Qualität und Zusammensetzung dieser Rohstoffe ab. Komponenten wie Kameras werden direkt von Komponentenlieferanten bezogen. Zu den namhaften Rohstoff- oder Komponentenlieferanten auf dem Markt zählen ArecelorMittal, ASA Alloys Inc, Belmont Metals Inc, Metal Alloys Corporation, Nippon Steel and Sumitomo Metal Corporation, Hebei Iron and Steel Group, Baosteel, POSCO, Shangshang Desheng Group und andere. Der globale Markt für Ölfeldrohre umfasst eine bemerkenswerte Anzahl von Marktteilnehmern mit fokussierten und vielfältigen Geschäftsangeboten. Unternehmen mit regionaler Präsenz sind beim Verkauf ihrer Ausrüstung im Allgemeinen auf Händler und Lieferanten angewiesen. Marktübersicht für Ölfeldrohre

Oil Country Tubular Goods (OCTG) sind ein wichtiges Gut für die vorgelagerte Exploration und Produktion im Energiesektor und machen einen erheblichen Teil der Kapitalinvestitionen von Betreibern von Exploration und Produktion (E&P) aus. Die Nachfrage nach OCTG ist eng mit der Bohraktivität, der Anzahl der Bohrinseln und den globalen Ölpreisen verknüpft, was es zu einem zyklischen, aber strategisch wichtigen Segment innerhalb der Lieferkette macht. Führende OCTG-Hersteller konkurrieren auf der Grundlage von Produktqualität, Stahlgüte, Wärmebehandlungsverfahren und logistischer Effizienz. Hochwertige Verbindungen, die die Dichtigkeit verbessern und Verformungen widerstehen, stellen ein margenstarkes Segment dar, das in einem gesättigten Markt Differenzierungsmöglichkeiten bietet. Zu den großen globalen Produzenten zählen Tenaris, Vallourec und Nippon Steel, während inländische Stahlhersteller lokale Märkte typischerweise durch Handelsschutzmaßnahmen wie Antidumpingzölle und Zölle beliefern.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Rohrwaren aus der Ölindustrie: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Treiber und Chancen für den Markt für Rohrmaterialien in Ölfeldern

Zunehmende Aktivitäten bei der Exploration und Produktion von Öl und Gas (E&P)

Die verstärkten Bohr- und Explorationsaktivitäten in Regionen wie Nordamerika, dem Nahen Osten und Afrika sowie dem asiatisch-pazifischen Raum treiben das Wachstum des Marktes für Rohrmaterialien in Ölfeldern erheblich voran. So unterzeichneten beispielsweise im April 2025 der türkische Minister für Energie und natürliche Ressourcen und der Minister für Erdöl und Mineralressourcen eine Vereinbarung zur Exploration und Produktion von Kohlenwasserstoffen in Onshore-Feldern. Die Türkei hat in Somalia bis zu 20 Milliarden Barrel Rohöl entdeckt. Die Nachfrage nach Öl und Gas steigt weltweit aufgrund des steigenden Energiebedarfs. Ab Oktober 2024 erwartete die Internationale Energieagentur (IEA) einen Anstieg der weltweiten Ölnachfrage um 900.000 Barrel/Tag (kb/d) im Jahr 2024 und um 1 Million Barrel/Tag im Jahr 2025. Chinas Nachfrage nach Rohöl stieg kontinuierlich und erreichte im März 2023 mit 16 mb/d einen Rekordwert. Darüber hinaus bedroht die Aggression Russlands in der Ukraine die Energieversorgung und treibt die Öl- und Gaspreise in die Höhe.

Darüber hinaus ziehen der investitionsfreundliche Regulierungsrahmen der brasilianischen Regierung und das starke Engagement von Petrobras, das durch den Investitionsplan in Höhe von 77,3 Milliarden US-Dollar für 2024–2029 unterstrichen wird, weiterhin große globale Energieunternehmen an. Laut Brasiliens Energieausbauplan 2022–2032 wird die nationale Ölproduktion bis 2032 voraussichtlich 4,9 Millionen Barrel pro Tag erreichen, wobei Pre-Salt-Felder fast 80 % dieser Produktion ausmachen. Diese langfristigen Produktionsaussichten unterstützen einen anhaltenden Bedarf an OCTG-Ölfeldern in großen Mengen, insbesondere an nahtlosen Verrohrungen, Rohren und hochwertigen Materialien.

Da diese Länder ihre Rolle in der globalen Energieversorgungskette ausbauen, steigt die Nachfrage nach OCTG-Ölfeldrohren (Oil Country Tubular Goods), die für den Bau von Bohrlöchern von entscheidender Bedeutung sind, erheblich an. Brasilien bleibt im Offshore-Segment Südamerikas führend, gestützt durch seine umfangreichen Pre-Salt-Reserven in ultratiefen Gewässern im Santos-Becken. Im Jahr 2023 überstieg die brasilianische Ölproduktion 3,4 Millionen Barrel pro Tag, wobei Vorzeigefelder wie Tupi und Búzios mehr als 75 % der Gesamtproduktion ausmachten. Die komplexen geophysikalischen Bedingungen in diesen Feldern erfordern den Einsatz leistungsstarker, korrosionsbeständiger OCTG- und Premium-Verbindungstechnologien und positionieren Brasilien damit als Vorreiter bei Innovationen im Bereich Offshore-Bohrungen in Südamerika.

Steigende Investitionen in Öl- und Gasprojekte

Die wachsenden Investitionen in die Öl- und Gasinfrastruktur werden voraussichtlich eine entscheidende Rolle bei der Schaffung von Wachstumschancen für den globalen Markt für Rohre aus Ölfeldern spielen. Sowohl staatliche Initiativen als auch Kapital aus dem privaten Sektor fließen in die Entwicklung neuer Bohrstellen, die Erweiterung bestehender Felder und die Modernisierung von Produktionsanlagen. Im März 2025 traf Shell die endgültige Investitionsentscheidung für Gato do Mato, ein Tiefseeprojekt vor der Küste Brasiliens mit einer Kapazität von 120.000 Barrel Öl pro Tag, wo das erste Öl voraussichtlich 2029 fließen wird. Der Projektplan umfasst die Installation eines schwimmenden Produktions-, Lager- und Entladeschiffs. Das derzeit geschätzte förderbare Ressourcenvolumen für diese Entwicklung beträgt ~370 Millionen Barrel.

Segmentierungsanalyse des Marktberichts zu Rohren für Ölfelder

Schlüsselsegmente, die zur Ableitung der Marktanalyse für Rohre für Ölfelder beigetragen haben, sind Prozess, Produkt und Anwendung.

- In Bezug auf den Prozess wird der Markt in nahtlos und geschweißt unterteilt. Das nahtlose Segment dominierte den Markt im Jahr 2024.

- Nach Produkten wird der Markt in Bohrgestänge, Bohrlochverrohrungen und Produktionsrohre unterteilt. Das Bohrlochverrohrungssegment dominierte den Markt im Jahr 2024.

- Basierend auf der Anwendung wird der Markt in Onshore und Offshore unterteilt. Das Onshore-Segment dominierte den Markt im Jahr 2024.

Marktanteilsanalyse für Rohre aus Ölfeldern nach Geografie

Der Markt für Rohre aus Ölfeldern ist in fünf große Regionen unterteilt: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Mittelamerika (SAM). Nordamerika dominierte den Markt im Jahr 2024, gefolgt vom Nahen Osten und Afrika und dem Asien-Pazifik-Raum.

Nordamerika besteht aus den USA, Kanada und Mexiko. Nordamerika ist einer der größten Öl- und Gasexporteure weltweit. Auf die USA entfallen mehr als 18 % der weltweiten Ölproduktion, was die Präsenz einer großen Anzahl von Onshore- und Offshore-Ölfeldern in der gesamten Region zeigt. Öl- und Gasfelder benötigen viele Pipelines für verschiedene Anwendungen, einschließlich Upstream-, Midstream- und Downstream-Operationen. Darüber hinaus werden Öl und Gas mit verschiedenen Chemikalien verarbeitet, die viel Schlacke und Korrosion in den Rohren aus Ölfeldern (OCTG) erzeugen. Aus diesem Grund wird das OCTG regelmäßig gewartet oder (falls erforderlich) ersetzt. Einer der Hauptfaktoren für das Wachstum des Marktes für Ölfeldrohre ist die Anzahl der Öl- und Gasbohranlagen in verschiedenen Ländern Nordamerikas. Die USA sind einer der weltweit größten Rohölproduzenten. Im Dezember 2024 betrieb das Land 599 Öl- und Gasbohranlagen, die Rohöl und Erdgas für den Inlandsverbrauch und den Export produzierten. Mehrere Länder, darunter Mexiko, Kanada, China, Südkorea und die Niederlande, sind auf Importe von US-Rohöl angewiesen. Während des Krieges zwischen Russland und der Ukraine stellten viele Länder ihre Zusammenarbeit mit russischen Öl- und Gasunternehmen ein, was zu einer Verlagerung der Rohölimporteure von Russland in die USA und nach Saudi-Arabien führte. Der daraus resultierende Nachfrageanstieg kurbelte die Rohölproduktion in den USA weiter an. Der plötzliche Anstieg der Ölproduktion treibt die Nachfrage nach Ersatz für Oil Country Tubular Goods auf US-amerikanischen Öl- und Gasplattformen an.

Darüber hinaus streben die großen Öl- und Gasunternehmen im Nahen Osten und Asien, darunter Saudi Aramco, ADNOC, Tokyo Gas Co. Ltd. und Mitsui & Co. Ltd., Investitionen im US-amerikanischen Öl- und Gassektor an. Diese Unternehmen streben die Übernahme von Öl- und Gasunternehmen oder den Erwerb einer Minderheitsbeteiligung an Öl- und Gasprojekten an. So erwarb Mitsui & Co. Ltd. im Juni 2024 über ihre US-amerikanische Tochtergesellschaft Mitsui E&P USA LLC ein unkonventionelles Gasvorkommen in Texas, USA, von Sabana, LLC und Vanna, LLC. Das Unternehmen beabsichtigt, das Vorkommen nach 2026 zu betreiben und vollständig zu erschließen. Strategische Investitionen von Unternehmen aus aller Welt in den USA werden voraussichtlich die Nachfrage nach Oil Country Tubular Goods zwischen 2025 und 2031 ankurbeln.

Markt für Rohrprodukte aus der Ölindustrie

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Rohre aus der Öl- und Gasindustrie im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.Umfang des Marktberichts über Rohrprodukte aus der Öl- und Gasindustrie

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ 25,501.47 Million |

| Marktgröße nach 2031 | US$ 37,255.85 Million |

| Globale CAGR (2025 - 2031) | 5.6% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Prozess

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Rohrprodukte aus der Öl- und Gasindustrie: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Rohre aus der Öl- und Gasindustrie wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Rohrwaren aus der Ölindustrie Übersicht der wichtigsten Akteure

Neuigkeiten und aktuelle Entwicklungen zum Markt für Rohre aus der Öl- und Gasindustrie

Der Markt für Rohre aus der Öl- und Gasindustrie wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, wozu wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken gehören. Einige der wichtigsten Entwicklungen auf dem Markt für Rohre aus der Öl- und Gasindustrie sind unten aufgeführt:

- Weatherford International plc (NASDAQ: WFRD) („Weatherford“ oder das „Unternehmen“) gab bekannt, dass es eine strategische Absichtserklärung (Memorandum of Understanding, MOU) mit AIQ unterzeichnet hat, dem in Abu Dhabi ansässigen Vorreiter für künstliche Intelligenz (KI), der innovative Lösungen für den Energiesektor entwickelt. Diese Partnerschaft soll die Energieproduktion durch die Nutzung fortschrittlicher Automatisierung, datengesteuerter Erkenntnisse und der Leistungsfähigkeit der KI-Technologie grundlegend effizienter machen. (Quelle: Weatherford International plc, Pressemitteilung, April 2025)

- JSW Steel Limited gab in Partnerschaft mit der japanischen JFE Steel Corporation die vollständige Übernahme von thyssenkrupp Electrical Steel India Private Limited (tkES India) bekannt und sicherte sich durch ihr Joint Venture 100 % der Anteile. (Quelle: JSW Steel Limited, Pressemitteilung, Oktober 2024)

Marktbericht zu Rohrprodukten für die Ölförderung: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Rohrprodukte für die Ölförderung (2025–2031)“ bietet eine detaillierte Analyse des Marktes und deckt die unten genannten Bereiche ab:

- Marktgröße und Prognose für Rohrprodukte für die Ölförderung auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends für Rohrprodukte für die Ölförderung sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Rohrprodukte für die Ölförderung, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst

- Branchenlandschaft und Wettbewerbsanalyse, die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen für den Markt für Rohrprodukte für die Ölförderung umfasst

- Detaillierte Profile

Nivedita ist eine versierte Forschungsexpertin mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Sie ist derzeit als Projektmanagerin im IKT-Bereich bei The Insight Partners tätig und verfügt über umfassende Fachkenntnisse in der Leitung und Durchführung von syndizierten, kundenspezifischen, abonnementbasierten und beratenden Forschungsaufträgen in unterschiedlichen Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen und umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Sie hat umfassend mit führenden IKT-Unternehmen zusammengearbeitet und ihnen geholfen, Marktchancen zu erkennen und Branchenveränderungen zu meistern.

Nivedita hat einen MBA in Management vom IMS, Dehradun. Vor ihrem Eintritt bei The Insight Partners sammelte sie wertvolle Erfahrungen bei MarketsandMarkets und Future Market Insights in Pune, wo sie verschiedene Forschungspositionen innehatte und sich ein solides Fundament in Branchenanalyse und Kundenbindung erarbeitete.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends