Panoramica del mercato dei prodotti tubolari per l'industria petrolifera, crescita, tendenze, analisi e rapporto di ricerca (2025-2031)

Dimensioni e previsioni del mercato dei prodotti tubolari per l'industria petrolifera (2025-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per processo (senza saldatura e saldato), prodotto (tubo di perforazione, rivestimento del pozzo e tubazione di produzione), applicazione (onshore e offshore) e geografia.

- Stato : Edito

- Codice del report : TIPRE00008295

- Categoria : Energia e potenza

- Numero di pagine : 220

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 26, 2025

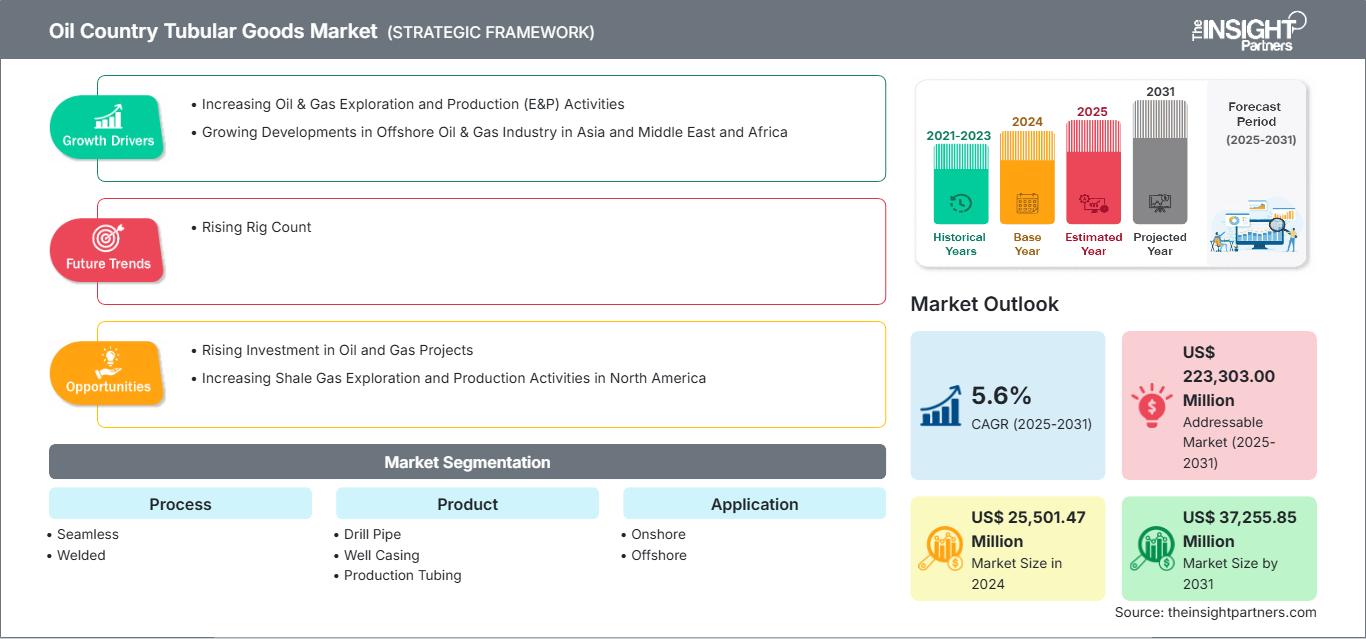

Si prevede che il mercato dei prodotti tubolari per le aree petrolifere raggiungerà i 37.255,85 milioni di dollari entro il 2031, rispetto ai 25.501,47 milioni di dollari del 2024. Si stima che il mercato registrerà un CAGR del 5,6% tra il 2025 e il 2031. L'aumento del numero di impianti di perforazione porterà probabilmente nuove tendenze sul mercato nei prossimi anni.

Analisi del mercato dei prodotti tubolari per le aree petrolifere

I principali attori del mercato dei prodotti tubolari per le aree petrolifere sono i fornitori di materie prime o componenti, i produttori di prodotti tubolari per le aree petrolifere, i distributori, i fornitori di servizi e gli utenti finali. La disponibilità di un gran numero di fornitori di materie prime e i bassi costi di conversione hanno ridotto l'impatto dei fornitori di componenti e materiali sul mercato. Le materie prime necessarie per la produzione di prodotti tubolari per le aree petrolifere includono principalmente acciaio inossidabile e leghe di acciaio. Inoltre, billette di acciaio, rottami di acciaio ed elementi di lega come cromo, nichel, molibdeno e manganese costituiscono la spina dorsale della produzione di OCTG. Le proprietà meccaniche dell'OCTG, in particolare la resistenza meccanica, la resistenza alla corrosione e la resistenza alla fatica, dipendono fortemente dalla qualità e dalla composizione di queste materie prime. Componenti come le telecamere vengono acquistati direttamente dai fornitori. Tra i principali fornitori di materie prime o componenti sul mercato figurano ArecelorMittal, ASA Alloys Inc, Belmont Metals Inc, Metal Alloys Corporation, Nippon Steel e Sumitomo Metal Corporation, Hebei Iron and Steel Group, Baosteel, POSCO, Shangshang Desheng Group e altri. Il mercato globale dei prodotti tubolari per l'industria petrolifera è costituito da un numero considerevole di operatori con offerte commerciali mirate e diversificate. Le aziende con presenza regionale si affidano generalmente a distributori e fornitori per la vendita delle loro attrezzature. Panoramica del mercato dei tubi tubolari per l'industria petrolifera

I tubi tubolari per l'industria petrolifera (OCTG) sono una materia prima essenziale per l'esplorazione e la produzione upstream nel settore energetico, rappresentando una quota significativa degli investimenti di capitale per gli operatori di esplorazione e produzione (E&P). La domanda di OCTG è strettamente legata all'attività di perforazione, al numero di impianti di perforazione e ai prezzi globali del petrolio, rendendolo un segmento ciclico ma strategicamente importante all'interno della catena di fornitura. I principali produttori di OCTG competono in base alla qualità del prodotto, al tipo di acciaio, ai processi di trattamento termico e all'efficienza logistica. Le connessioni premium, che migliorano la sigillabilità e resistono alla deformazione, costituiscono un segmento ad alto margine che offre differenziazione in un mercato saturo. Tra i principali produttori globali figurano Tenaris, Vallourec e Nippon Steel, mentre le acciaierie nazionali riforniscono tipicamente i mercati locali attraverso misure di protezione commerciale come dazi e tariffe antidumping.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei prodotti tubolari del paese petrolifero: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei prodotti tubolari per i paesi petroliferi

Aumento delle attività di esplorazione e produzione (E&P) di petrolio e gas

L'aumento delle attività di perforazione ed esplorazione in regioni come il Nord America, il Medio Oriente e l'Africa e l'Asia-Pacifico stimola significativamente la crescita del mercato dei prodotti tubolari per i paesi petroliferi. Ad esempio, nell'aprile 2025, il Ministro dell'Energia e delle Risorse Naturali della Turchia e il Ministro del Petrolio e delle Risorse Minerarie hanno firmato un accordo per l'esplorazione e la produzione di idrocarburi nei giacimenti onshore. La Turchia ha scoperto fino a 20 miliardi di barili di petrolio greggio in Somalia. La domanda di petrolio e gas è in aumento in tutto il mondo a causa del crescente fabbisogno energetico. A ottobre 2024, l'Agenzia Internazionale per l'Energia (AIE) prevedeva un aumento della domanda globale di petrolio di 900.000 barili al giorno (kb/d) nel 2024 e di 1 milione di barili al giorno nel 2025. La domanda cinese di petrolio greggio ha registrato una crescita continua, raggiungendo un record a marzo 2023 con 16 mb/d. Inoltre, l'aggressione della Federazione Russa in Ucraina ha minacciato l'approvvigionamento energetico e tende a far salire i prezzi del petrolio e del gas.

Inoltre, il quadro normativo pro-investimenti del governo brasiliano, unito al forte impegno di Petrobras, evidenziato dal suo piano CAPEX da 77,3 miliardi di dollari per il periodo 2024-2029, continua ad attrarre le principali aziende energetiche globali. Secondo il Piano di Espansione Energetica 2022-2032 del Brasile, si prevede che la produzione nazionale di petrolio raggiungerà i 4,9 milioni di barili al giorno entro il 2032, con i giacimenti pre-salini che contribuiranno a quasi l'80% di questa produzione. Questa prospettiva di produzione a lungo termine supporta un fabbisogno sostenuto e in grandi volumi di OCTG, in particolare per casing senza saldatura, tubing e materiali di qualità superiore.

Con il rafforzamento del ruolo di queste nazioni nella catena di approvvigionamento energetico globale, la domanda di prodotti tubolari per l'industria petrolifera (OCTG), cruciali per la costruzione di pozzi, sta registrando una crescita sostanziale. Il Brasile rimane dominante nel segmento offshore del Sud America, sostenuto dalle sue estese riserve pre-saline in acque ultra-profonde nel bacino di Santos. Nel 2023, la produzione petrolifera brasiliana ha superato i 3,4 milioni di barili al giorno, con giacimenti di punta come Tupi e Búzios che rappresentano oltre il 75% della produzione totale. Le complesse condizioni geofisiche di questi giacimenti richiedono l'utilizzo di OCTG ad alte prestazioni e resistenti alla corrosione e di tecnologie di connessione di alta qualità, posizionando saldamente il Brasile come leader nell'innovazione delle perforazioni offshore in Sud America.

Crescenti investimenti in progetti petroliferi e del gas

I crescenti investimenti nelle infrastrutture petrolifere e del gas svolgeranno probabilmente un ruolo fondamentale nell'offrire opportunità di crescita al mercato globale dei prodotti tubolari per i paesi petroliferi. Sia le iniziative governative che i capitali del settore privato sono destinati allo sviluppo di nuovi siti di perforazione, all'espansione dei giacimenti esistenti e alla modernizzazione degli impianti di produzione. Nel marzo 2025, Shell ha preso la decisione finale di investimento per Gato do Mato, un progetto in acque profonde al largo del Brasile con una capacità di 120.000 barili di petrolio al giorno, dove si prevede che il primo flusso di petrolio sarà disponibile nel 2029. Il piano del progetto include l'installazione di una nave galleggiante per la produzione, lo stoccaggio e lo scarico. L'attuale volume stimato di risorse recuperabili per questo sviluppo è di circa 370 milioni di barili.

Analisi della segmentazione del mercato dei prodotti tubolari per i Paesi petroliferi

I segmenti chiave che hanno contribuito all'analisi del mercato dei prodotti tubolari per i Paesi petroliferi sono processo, prodotto e applicazione.

- In termini di processo, il mercato è suddiviso in tubi senza saldatura e saldati. Il segmento senza saldatura ha dominato il mercato nel 2024.

- In base al prodotto, il mercato è suddiviso in tubi di perforazione, tubi di rivestimento per pozzi e tubi di produzione. Il segmento dei tubi di rivestimento per pozzi ha dominato il mercato nel 2024.

- In base all'applicazione, il mercato è suddiviso in onshore e offshore. Il segmento onshore ha dominato il mercato nel 2024.

Analisi della quota di mercato dei prodotti tubolari per le regioni petrolifere per area geografica

Il mercato dei prodotti tubolari per le regioni petrolifere è segmentato in cinque regioni principali: Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e America meridionale e centrale (SAM). Il Nord America ha dominato il mercato nel 2024, seguito da Medio Oriente e Africa e Asia Pacifico.

Il Nord America comprende Stati Uniti, Canada e Messico. Il Nord America è uno dei principali esportatori di petrolio e gas a livello mondiale. Gli Stati Uniti rappresentano oltre il 18% della produzione petrolifera globale, il che dimostra la presenza di un gran numero di giacimenti petroliferi onshore e offshore in tutta la regione. I giacimenti di petrolio e gas richiedono numerose condotte per diverse applicazioni, tra cui operazioni upstream, midstream e downstream. Inoltre, petrolio e gas vengono trattati con diverse sostanze chimiche che generano molte scorie e corrosione nei prodotti tubolari per le regioni petrolifere (OCTG). Per tali problemi, l'OCTG viene sottoposto a manutenzione o sostituito (se necessario) periodicamente. Uno dei principali fattori che guidano la crescita del mercato dei prodotti tubolari nei paesi petroliferi è il numero di piattaforme petrolifere e del gas nei diversi paesi del Nord America. Gli Stati Uniti sono uno dei maggiori produttori mondiali di petrolio greggio. A dicembre 2024, il paese gestiva 599 piattaforme petrolifere e del gas, producendo petrolio greggio e gas naturale per il consumo interno e l'esportazione. Diversi paesi, tra cui Messico, Canada, Cina, Corea del Sud e Paesi Bassi, dipendono dalle importazioni di petrolio greggio statunitense. Durante la guerra tra Russia e Ucraina, molti paesi hanno interrotto le operazioni con le compagnie petrolifere e del gas russe, causando uno spostamento degli importatori di petrolio greggio dalla Russia agli Stati Uniti e all'Arabia Saudita. Il conseguente aumento della domanda ha ulteriormente incrementato la produzione di petrolio greggio negli Stati Uniti. L'improvviso aumento della produzione di petrolio sta alimentando la domanda di sostituzione dei prodotti tubolari per le piattaforme petrolifere e del gas statunitensi.

Inoltre, le grandi compagnie petrolifere e del gas in Medio Oriente e Asia, tra cui Saudi Aramco, ADNOC, Tokyo Gas Co. Ltd. e Mitsui & Co., Ltd., mirano a investire nel settore petrolifero e del gas statunitense. Queste aziende mirano ad acquisire società petrolifere e del gas o ad acquisire una quota di minoranza in progetti petroliferi e del gas. Ad esempio, nel giugno 2024, Mitsui & Co., Ltd., tramite la sua controllata statunitense denominata Mitsui E&P USA LLC, ha acquisito un asset di gas non convenzionale in Texas, Stati Uniti, da Sabana, LLC e Vanna, LLC. L'azienda mira a gestire e sviluppare pienamente l'asset dopo il 2026. Si prevede che gli investimenti strategici da parte di aziende di tutto il mondo negli Stati Uniti alimenteranno la domanda di prodotti tubolari per le piattaforme petrolifere e del gas dal 2025 al 2031.

Mercato dei prodotti tubolari del Paese petrolifero

Le tendenze regionali e i fattori che influenzano il mercato dei prodotti tubolari per l'industria petrolifera durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei prodotti tubolari per l'industria petrolifera in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto sul mercato dei prodotti tubolari per i paesi petroliferi

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2024 | US$ 25,501.47 Million |

| Dimensioni del mercato per 2031 | US$ 37,255.85 Million |

| CAGR globale (2025 - 2031) | 5.6% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

By Processo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei prodotti tubolari nei paesi petroliferi: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei prodotti tubolari per l'industria petrolifera è in rapida crescita, trainato dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei prodotti tubolari del paese petrolifero Panoramica dei principali attori chiave

Notizie e sviluppi recenti sul mercato dei prodotti tubolari per l'industria petrolifera

Il mercato dei prodotti tubolari per l'industria petrolifera viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi chiave nel mercato dei prodotti tubolari per l'industria petrolifera:

- Weatherford International plc (NASDAQ: WFRD) ("Weatherford" o la "Società") ha annunciato di aver firmato un Memorandum d'Intesa (MOU) strategico con AIQ, azienda leader nell'intelligenza artificiale (IA) con sede ad Abu Dhabi che sviluppa soluzioni innovative per il settore energetico. Questa partnership è destinata a portare un'efficienza trasformativa nella produzione di energia, sfruttando l'automazione avanzata, le informazioni basate sui dati e la potenza della tecnologia IA. (Fonte: Weatherford International plc, comunicato stampa, aprile 2025)

- JSW Steel Limited, in collaborazione con la giapponese JFE Steel Corporation, ha annunciato l'acquisizione completa di thyssenkrupp Electrical Steel India Private Limited (tkES India), assicurandosi il 100% della proprietà azionaria attraverso la loro joint venture. (Fonte: JSW Steel Limited, comunicato stampa, ottobre 2024)

Copertura e risultati del rapporto sul mercato dei prodotti tubolari per i paesi petroliferi

Il rapporto "Dimensioni e previsioni del mercato dei prodotti tubolari per i paesi petroliferi (2025-2031)" fornisce un'analisi dettagliata del mercato che copre le aree menzionate di seguito:

- Dimensioni e previsioni del mercato dei prodotti tubolari per i paesi petroliferi a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dei prodotti tubolari per i paesi petroliferi, nonché dinamiche di mercato come fattori trainanti, restrizioni e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dei prodotti tubolari per i paesi petroliferi che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e i recenti sviluppi per i prodotti tubolari per i paesi petroliferi mercato

- Profili aziendali dettagliati

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative