Marktgröße, Trends, Anteile und Prognose für Glasfaserkabel – 2030

Marktgröße und Prognose für Glasfasern (2020 – 2030), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Typ (stufenindizierte Glasfaser und abgestuft indizierte Glasfaser), Modus (Singlemode und Multimode), Zusammensetzung (Glas und Kunststoff) und Endbenutzer (Telekommunikation und Netzwerke, industrielle Automatisierung, Medizin, Verteidigung und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPTE100000234

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 194

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : August 06, 2024

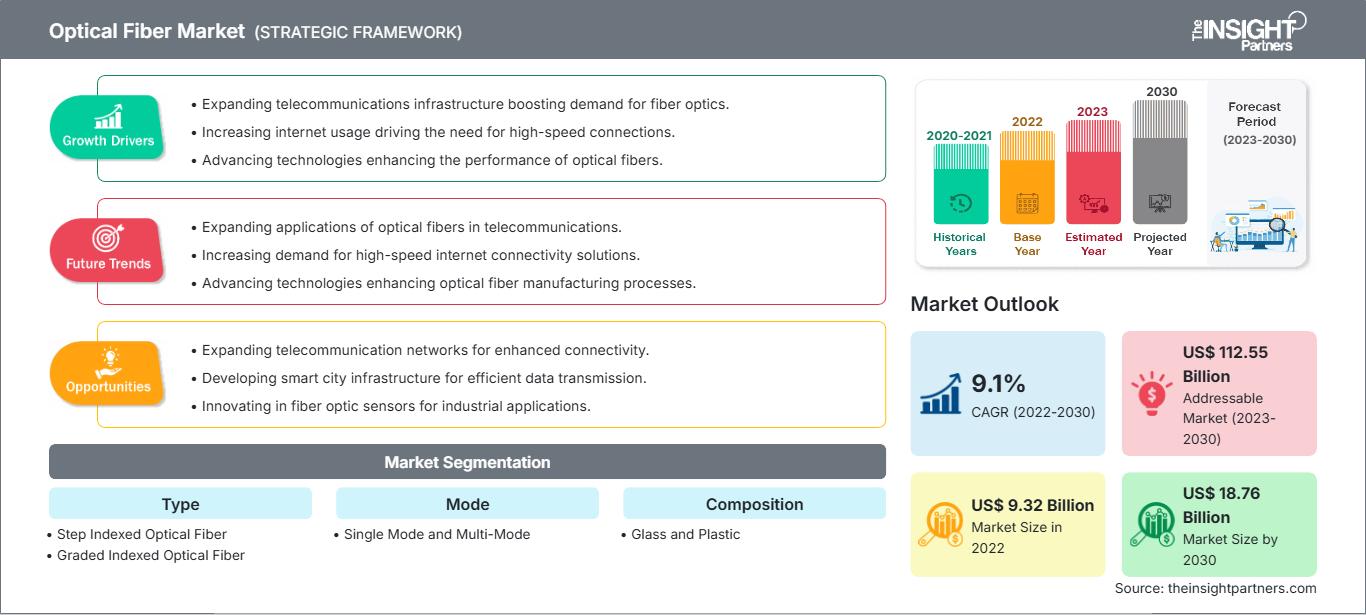

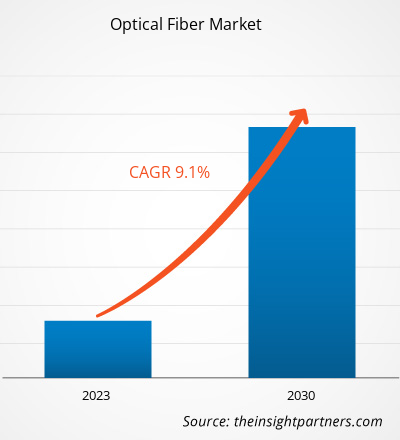

Der Glasfasermarkt soll von 9,32 Milliarden US-Dollar im Jahr 2022 auf 18,76 Milliarden US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 % gerechnet. Die steigende Nachfrage nach Hochgeschwindigkeitsinternet und die Entwicklung der Telekommunikationsinfrastruktur werden voraussichtlich die wichtigsten Markttrends sein.

Marktanalyse für Glasfaser

Die Entwicklung des Glasfasernetzes wird voraussichtlich durch den sprunghaft ansteigenden Datenbedarf der Verbraucher und die schnelle Verbreitung von Geräten des Internets der Dinge (IoT) vorangetrieben. Zudem haben Regierungen zahlreicher Länder weltweit erheblich in den Ausbau von Glasfaser investiert, was lukrative Möglichkeiten für Marktwachstum schafft. So benötigen die USA beispielsweise innerhalb der nächsten fünf bis sieben Jahre einen erheblichen Ausbau der Glasfaserinfrastruktur, um das kommende 5G-Mobilfunknetz zu unterstützen, den Breitbandwettbewerb zu fördern und die Breitbandversorgung ländlicher Gebiete sicherzustellen. Dies erfordert eine geschätzte Investition von ca. 130–150 Milliarden US-Dollar in den Ausbau von Glasfaserkabeln. Diese Entwicklungen unterstreichen das enorme Potenzial für Unternehmen der Telekommunikationsbranche, von der wachsenden Nachfrage nach Glasfaserinfrastruktur zu profitieren und die Chancen der 5G-Revolution zu nutzen, was das Wachstum des Glasfasermarktes weiter ankurbelt.

Branchenüberblick über den Glasfasermarkt

Eine Glasfaser, auch Lichtwellenleiter genannt, ist eine hochflexible Glas- oder Kunststofffaser, die die Übertragung von Lichtsignalen von einem Ende zum anderen ermöglicht. Diese Fasern spielen eine entscheidende Rolle in der Glasfaserkommunikation, da sie im Vergleich zu herkömmlichen Elektrokabeln den Vorteil längerer Übertragungsdistanzen und höherer Bandbreiten bieten. Die Verwendung von Glasfasern wird Metalldrähten vorgezogen, da sie weniger Signalverluste aufweisen und unempfindlicher gegen elektromagnetische Störungen sind, was bei Metalldrähten ein häufiges Problem darstellt. Neben der Telekommunikation werden Glasfasern häufig für Anwendungen wie Beleuchtung, Bildgebung und die Übertragung von Licht oder Bildern in begrenzte Räume eingesetzt, ähnlich wie bei Fiberskopen. Darüber hinaus werden Spezialfasern für verschiedene Zwecke eingesetzt, darunter faseroptische Sensoren und Faserlaser.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für optische Fasern: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und Chancen im Glasfaserbereich

Zunehmende Nutzung von Fiber-to-the-Home (FTTH)-Konnektivität fördert Marktwachstum

Herkömmliche Internettechnologien können mit den höheren Geschwindigkeiten und zuverlässigeren Verbindungen von FTTH nicht mithalten. Laut einer Studie der Fiber Broadband Association (FBA) überstieg die Zahl der per Glasfaser-Internet versorgten Haushalte in den USA im Jahr 2021 die 60-Millionen-Marke, ein Anstieg von 12 % gegenüber den rund 54 Millionen im Jahr 2020. Darüber hinaus ergab die Studie auch, dass Glasfaser-Internet bereits in 43 % der amerikanischen und 60 % der kanadischen Haushalte verfügbar ist. Der Umfrage zufolge gehören große Marktteilnehmer wie Verizon, AT&T und Lumen zu den fünf größten Kabelmanagement-Service-Organisationen (MSOs) und stellen rund 72 % aller Glasfaser-Internetverbindungen bereit. Im Gegensatz dazu entfielen 10 % des Ausbaus auf regionale Tier-2-Betreiber wie Frontier, Windstream, TDS und Consolidated.

Wachsende 5G-Infrastruktur

Die Umstellung auf 5G und die damit verbundenen Infrastrukturverbesserungen dürften die Nachfrage nach Glasfaser im Prognosezeitraum ankurbeln. Die Epidemie hat einen Paradigmenwechsel in der Kommunikation ausgelöst: Immer mehr Menschen arbeiten von zu Hause aus, nehmen an Online-Kursen teil und streamen Informationen über digitale Plattformen. Infolgedessen wird erwartet, dass sich der Glasfaserausbau weltweit enorm entwickeln wird. Dies würde eine schnellere Implementierung der 5G-Technologie ermöglichen, was der Bevölkerung erhebliche Vorteile bringen würde, da sie Zugang zu schnelleren Verbindungen für Entwicklung und Fortschritt erhält. Daher wird erwartet, dass die wachsende 5G-Infrastruktur die Nachfrage nach Glasfaser im Prognosezeitraum ankurbeln wird.

Segmentierungsanalyse des Glasfasermarktberichts

Die wichtigsten Segmente, die zur Ableitung der Glasfasermarktanalyse beigetragen haben, sind die Abdeckung nach Typ, Modus, Zusammensetzung und Endbenutzer.

- Basierend auf dem Typ ist der Glasfasermarkt in Stufenindex-Glasfasern und Gradientenindex-Glasfasern segmentiert. Das Segment der Gradientenindex-Glasfasern hatte 2022 einen größeren Marktanteil an Glasfasern und wird im Prognosezeitraum voraussichtlich eine höhere durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen. Gradientenindex-Glasfasern haben einen differenzierten Brechungsindex im Kern, der vom Zentrum des Kerns nach außen abnimmt. Wenn das Licht durch das Medium geleitet wird, bewegt es sich am Rand auf gekrümmten Bahnen schneller als in der Mitte. Gradientenindex-Glasfasern können sowohl Multimode- als auch Singlemode-Glasfasern sein. Die Multimode-Gradientenindex-Glasfasern haben größere Kerndurchmesser als Stufenindex-Glasfasern und daher größere Bandbreiten. Aufgrund größerer Bandbreiten werden für die Hochgeschwindigkeitsdatenübertragung Multimode-Gradientenindexfasern verwendet.

Analyse der Marktanteile von Glasfasern nach Geografie

Nach Regionen ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika unterteilt.

APAC hatte 2022 den größten Marktanteil bei Glasfasern. Verschiedene Länder im asiatisch-pazifischen Raum erleben einen dynamischen Wandel hin zu einer technologisch fortschrittlichen Landschaft mit einem Schwerpunkt auf Projekten in Smart Cities, wie der Integration des Internets der Dinge (IoT) und Fortschritten in Gesundheitssystemen. Glasfaser unterstützt diese Projekte, indem sie eine hohe Geschwindigkeit und minimale Latenz für die Datenübertragung und Kommunikation in Echtzeit bietet. Darüber hinaus ist die zunehmende Verwendung von Glasfasersteckverbindern in der Region von entscheidender Bedeutung für die Bereitstellung zuverlässiger und schneller Kommunikationsschnittstellen, was wiederum den Markt antreibt.

Einer der Hauptfaktoren für das Marktwachstum in Asien ist die zunehmende Verwendung von Glasfaserkabeln unter Wasser. Neben der Erhöhung der Netzwerkkapazität und der spektralen Effizienz hat dies auch die Konnektivität zwischen den Ländern verbessert. Da der Bedarf an zuverlässiger Konnektivität und schneller Datenübertragung steigt, werden Unterwasser-Glasfaserkabel voraussichtlich häufiger eingesetzt, was das Wachstum des regionalen Marktes unterstützen wird. Beispielsweise verbindet das Unterseekabelsystem Asien-Afrika-Europa 1 (AAE-1) mehrere Länder in Asien, dem Nahen Osten, Afrika und Europa über eine Distanz von mehr als 25.000 Kilometern. Der Einsatz des AAE-1-Unterseekabelsystems hat die Nutzung von Glasfaserkabeln in der Region erheblich verbessert. Darüber hinaus machte das gesamte Glasfaser-Breitband in der Region APAC mehr als 85,1 % des Anteils der privaten Festnetz-Breitband-Abonnenten aus.

Regionale Einblicke in den Glasfasermarkt

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Glasfasermarkt im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Glasfasermarktberichts

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 9.32 Billion |

| Marktgröße nach 2030 | US$ 18.76 Billion |

| Globale CAGR (2022 - 2030) | 9.1% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Glasfaserkabel: Auswirkungen auf die Geschäftsdynamik verstehen

Der Glasfasermarkt wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischem Fortschritt und einem stärkeren Bewusstsein für die Produktvorteile. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für optische Fasern Übersicht der wichtigsten Akteure

Neuigkeiten und aktuelle Entwicklungen zum Glasfasermarkt

Der Glasfasermarkt wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfasst. Einige der Entwicklungen auf dem Glasfasermarkt sind nachfolgend aufgeführt:

- Corning Incorporated hat eine neue Produktionsanlage für Glasfasern in Mszczonów, Polen, eröffnet, um der wachsenden Nachfrage nach Hochgeschwindigkeitsverbindungen in der Europäischen Union und den umliegenden Regionen gerecht zu werden. Die Anlage, eine der größten Glasfaserfabriken in der Europäischen Union, ist Cornings jüngste in einer Reihe von globalen Investitionen in die Glasfaser- und Kabelherstellung im Gesamtwert von über 500 Millionen US-Dollar seit 2020, unterstützt durch wachsende Nachfrage und starkes Kundenengagement. (Quelle: Corning Incorporated, Pressemitteilung, September 2023)

Bericht zum Glasfasermarkt – Abdeckung & Lieferumfang

Die Marktprognose für Glasfaser basiert auf verschiedenen sekundären und primären Forschungsergebnissen, wie z. B. wichtigen Unternehmenspublikationen, Verbandsdaten und Datenbanken. Der Marktbericht „Marktgröße und -prognose für Glasfaser (2020–2030)“ bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und -prognose für Glasfaser auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente

- Markttrends und Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST-/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für Glasfaser mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Glasfasermarkt

- Detaillierte Unternehmensprofile.

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends