Marktbericht zur photonischen Designautomatisierung 2030 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2023-2030Marktgröße und Prognose für die Automatisierung des photonischen Designs (2020 – 2030), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Komponente (Lösung und Service), Bereitstellung (vor Ort und in der Cloud), Unternehmensgröße (KMU und Großunternehmen), Anwendung (akademische Forschung und industrielle Forschung und Fertigung) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00033004

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 162

- Verfügbare Berichtsformate :

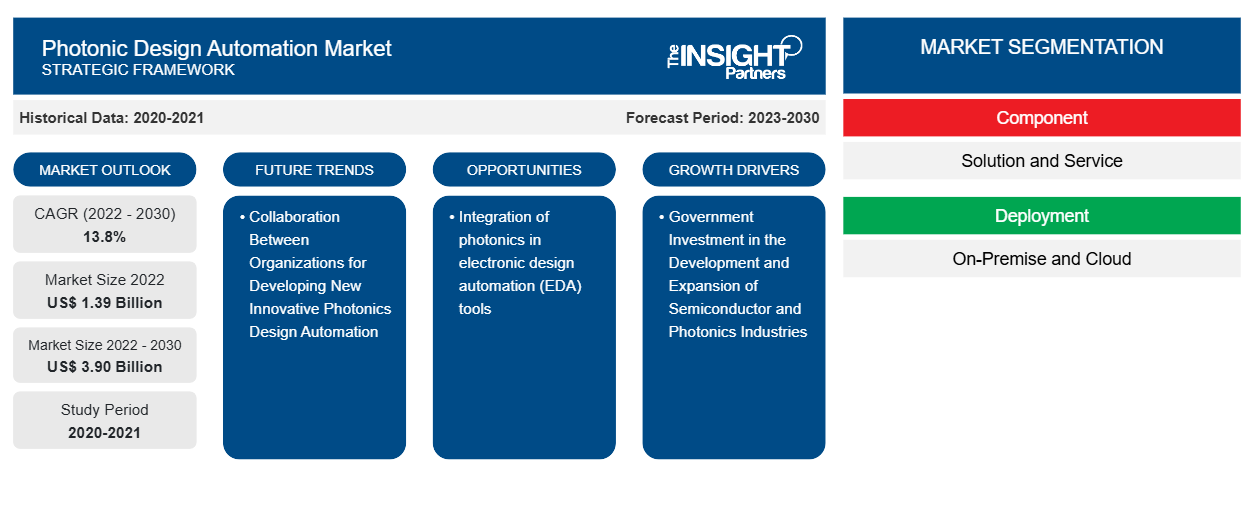

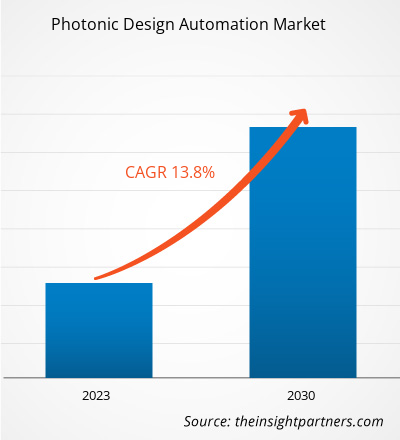

Der Markt für photonische Designautomatisierung soll von 1,39 Milliarden US-Dollar im Jahr 2022 auf 3,90 Milliarden US-Dollar im Jahr 2030 anwachsen. Der Markt wird im Zeitraum 2022–2030 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 13,8 % verzeichnen. Die Integration von Photonik in Tools für die elektronische Designautomatisierung (EDA) dürfte ein wichtiger Trend auf dem Markt bleiben.

Marktanalyse für photonische Designautomatisierung

Die Zusammenarbeit zwischen Organisationen zur Entwicklung neuer innovativer Photonik-Designautomatisierung und der steigende Bedarf an Effizienz und Genauigkeit treiben den Markt an. Aufgrund der steigenden Nachfrage nach Automatisierung wird erwartet, dass der Markt im Prognosezeitraum stark expandiert. Darüber hinaus schaffen staatliche Investitionen in die Entwicklung und Expansion der Halbleiter- und Photonikindustrie sowie die Betonung leistungsstarker und umweltverträglicher Lösungen lukrative Möglichkeiten für den Markt.

Marktübersicht für photonische Designautomatisierung

Für die photonische Designautomatisierung sind Softwaretools und Automatisierungstechniken erforderlich , die das Design und die Entwicklung photonischer Geräte und Systeme erleichtern, indem komplexe Designs erfolgreich in funktionale Chips oder Geräte umgewandelt werden. Die photonische Designautomatisierung zielt, wie die elektrische Designautomatisierung (EDA) in der Elektronikindustrie, darauf ab, den Designprozess für photonische Komponenten und Systeme zu beschleunigen und zu vereinfachen. Sie bietet Designern Softwaretools und automatisierte Möglichkeiten zum Erstellen von Schaltplänen, Layouts und anderen Designkomponenten. Die photonische Designautomatisierung zielt darauf ab, die Effizienz, Genauigkeit und Produktivität beim Design und der Entwicklung photonischer Geräte und Systeme zu verbessern. Durch die Automatisierung bestimmter Aktivitäten und die Bereitstellung umfassender Simulations- und Analysefunktionen können Designer mehrere Designoptionen erkunden, die Leistung maximieren und die Markteinführungszeit minimieren. Der Markt wächst als Reaktion auf die wachsende Nachfrage nach Automatisierung in einer Vielzahl von Branchen, einschließlich der Fertigung. Automatisierung ist aufgrund der Vorteile der photonischen Designautomatisierung, wie z. B. höhere Produktivität, einfachere Designprozesse und schnellere Markteinführungszeit, stark gefragt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für photonische Designautomatisierung: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für photonische Designautomatisierung

Zusammenarbeit zwischen Organisationen zur Entwicklung neuer innovativer Photonik-Designautomatisierung zur Förderung des Marktes

Regierung, Industrie und Wissenschaft arbeiten bei der Entwicklung der Photonik-Designautomatisierung durch Organisationen wie das American Institute for Manufacturing Photonics (AIM Photonics) zusammen. AIM Photonics zielt darauf ab, die Photonikbranche voranzubringen, indem es Partnerschaften und Innovationen in der elektronischen Photonik-Designautomatisierung (EPDA) fördert. So stellte AIM Photonics im Mai 2023 sein neuestes Angebot vor: Optoelektronische Testdienste. Dieses neue Servicepaket bietet eine umfassende Palette hochmoderner Tools und Funktionen zum Testen sowohl photonischer integrierter Schaltkreise (PICs) als auch herkömmlicher elektronischer integrierter Schaltkreise (ICs). Die optoelektronischen Testdienste von AIM Photonics decken die wachsende Nachfrage nach fortschrittlichen Testlösungen im Bereich integrierter Schaltkreise ab. Diese Dienste ermöglichen die gründliche Bewertung und Validierung der Leistung, Zuverlässigkeit und Funktionalität sowohl photonischer als auch elektronischer ICs.

Das Wachstum des Marktes für Photonik-Designautomatisierung ist auf die Entwicklung der Electronic Design Automation (EDA)-Branche zurückzuführen. EDA-Tools konzentrierten sich ursprünglich auf den Entwurf und die Verifizierung elektronischer integrierter Schaltkreise (ICs), wurden jedoch um Funktionen für den Photonik-Entwurf erweitert.

Staatliche Investitionen in die Entwicklung und den Ausbau der Halbleiter- und Photonikindustrie

Der Markt für Photonik-Designautomatisierung ist ein dynamischer Sektor, der die Entwicklung photonischer Technologien unterstützt. Die kanadische Regierung hat Initiativen wie die Entwicklung einer globalen Photonik-Designautomatisierungsbranche und die Bereitstellung führender Produkte auf diesem Gebiet unterstützt. So kündigte die kanadische Regierung im Februar 2022 eine beträchtliche Investition von 240 Millionen US-Dollar für die Halbleiter- und Photonikindustrie an. Dieser strategische Schritt zielt darauf ab, das Wachstum und die Wettbewerbsfähigkeit dieser Sektoren zu stärken und Kanada als weltweit führenden Anbieter für verbesserte Fertigung und technologische Innovation zu positionieren. Die Investition wird die Entwicklung von Spitzentechnologien, Forschungs- und Entwicklungsinitiativen sowie den Ausbau der Fertigungskapazitäten in der Halbleiter- und Photonikindustrie im ganzen Land unterstützen. Sie wird die Zusammenarbeit zwischen Industrie, Wissenschaft und Regierung fördern, Innovationen vorantreiben und neue Beschäftigungsmöglichkeiten schaffen.

Photonic-Bericht – Segmentierungsanalyse

Wichtige Segmente, die zur Ableitung der photonischen Analyse beigetragen haben, sind Komponente, Bereitstellung, Organisationsgröße und Anwendung.

- Basierend auf den Komponenten ist der Markt für photonische Designautomatisierung in Lösungen und Dienstleistungen unterteilt. Das Lösungssegment hatte im Jahr 2022 einen größeren Marktanteil.

- Der Markt ist nach Bereitstellung in On-Premise und Cloud unterteilt. Das On-Premise-Segment hatte im Jahr 2022 einen größeren Marktanteil.

- In Bezug auf die Unternehmensgröße ist der Markt in KMU und Großunternehmen unterteilt. Das Segment der Großunternehmen hatte im Jahr 2022 einen größeren Marktanteil.

- Auf der Grundlage der Anwendung ist der Markt für photonische Designautomatisierung in akademische Forschung und industrielle Forschung und Fertigung unterteilt. Das Segment industrielle Forschung und Fertigung hatte im Jahr 2022 einen größeren Marktanteil.

Photonic Design Automation Marktanteilsanalyse nach Geografie

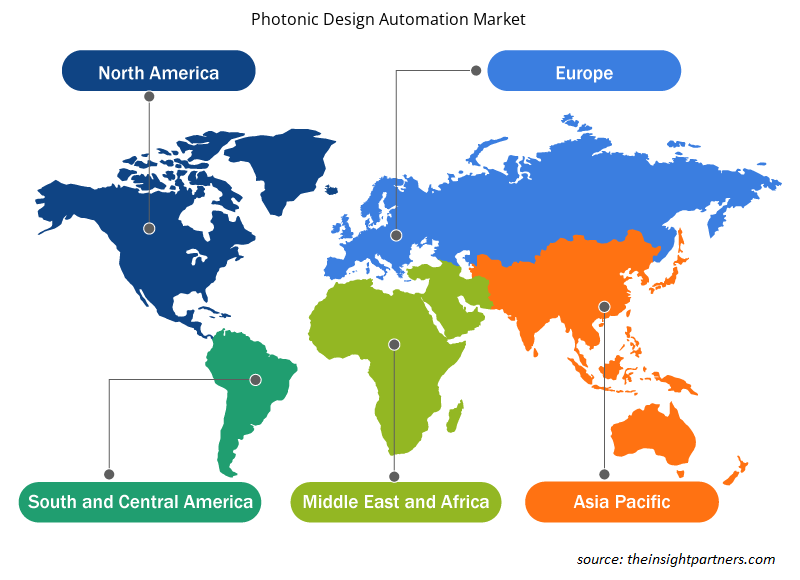

Der geografische Umfang des Marktberichts zur photonischen Designautomatisierung ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich wachsen, da es in China, Südkorea, Japan und Indien Photonikindustrien gibt. Südkorea ist in der Photonikindustrie stark vertreten und für seine technologischen Fortschritte in der Informations- und Kommunikationstechnologie bekannt. Dies hat zum Wachstum des Marktes für Photonik-Designautomatisierung im Land beigetragen. Technologische Fortschritte, Kooperationen und Investitionen in Forschung und Entwicklung treiben den Markt in Südkorea an. Auch die Implementierung von Automatisierung im Fertigungssektor spielt eine Rolle bei der Marktentwicklung. Die Photonik-Designautomatisierung ist für verschiedene Anwendungen in Südkorea von entscheidender Bedeutung, darunter Telekommunikation, Rechenzentren, Gesundheitswesen und Sensorik. Sie ermöglicht eine effiziente Manipulation geführter elektromagnetischer Wellen und trägt zur Entwicklung fortschrittlicher photonischer Geräte bei.

Regionale Einblicke in den Markt für photonische Designautomatisierung

Die regionalen Trends und Faktoren, die den Markt für Photonic Design Automation im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Photonic Design Automation in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für photonische Designautomatisierung

Umfang des Marktberichts zur photonischen Designautomatisierung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 1,39 Milliarden US-Dollar |

| Marktgröße bis 2030 | 3,90 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 13,8 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Photonic Design Automation wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Photonic Design Automation tätigen Unternehmen sind:

- Ansys Inc

- LioniX International BV

- VPlphotonics GmbH

- Optiwave Systems Inc

- Luceda Photonics

- Cadence Design Systems Inc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Photonic Design Automation

Neuigkeiten und aktuelle Entwicklungen zum Markt für photonische Designautomatisierung

Der Markt für photonische Designautomatisierung wird durch die Erfassung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für photonische Designautomatisierung aufgeführt:

- Luceda Photonics gab eine Zusammenarbeit mit Aluvia Photonics bekannt, der weltweit ersten Al2O3-Gießerei für integrierte Photonikanwendungen. Diese Zusammenarbeit bietet Designern ein fortschrittliches Process Design Kit (PDK) innerhalb der Luceda Photonics Design Platform und ermöglicht den Zugriff auf die kommenden Multi-Project Wafer (MPW)-Läufe bei Aluvia Photonics. (Quelle: Luceda Photonics, Unternehmenswebsite, August 2023).

- AIM Photonics kündigte die Einführung seiner neuen optoelektronischen Testdienste an, die eine vollständige Suite fortschrittlicher Tools zum Testen sowohl photonischer integrierter Schaltkreise (PICs) als auch herkömmlicher elektronischer ICs umfassen. (Quelle: AIM Photonics Inc, Unternehmenswebsite, Mai 2023).

Marktbericht zur photonischen Designautomatisierung – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Photonic Design Automation (2020–2030)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für die photonische Designautomatisierung auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends und Marktdynamiken im Bereich der photonischen Designautomatisierung wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für photonische Designautomatisierung mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für photonische Designautomatisierung

- Detaillierte Firmenprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für photonische Designautomatisierung

Kostenlose Probe anfordern für - Markt für photonische Designautomatisierung