Informe de mercado de automatización de diseño fotónico 2030 por segmentos, geografía, dinámica, desarrollos recientes y perspectivas estratégicas

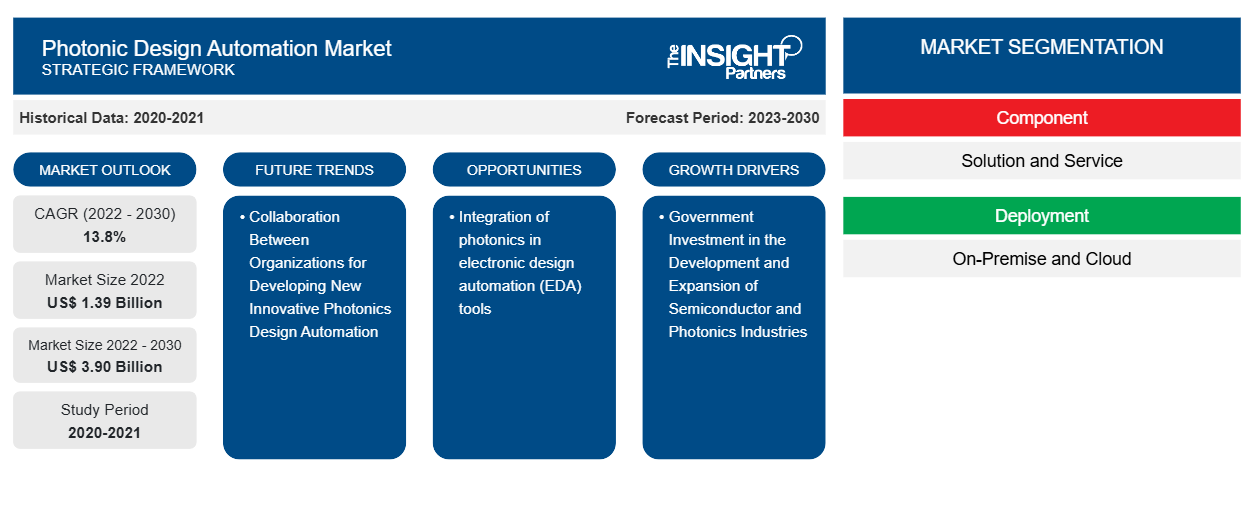

Datos históricos : 2020-2021 | Año base : 2022 | Período de pronóstico : 2023-2030Tamaño y pronóstico del mercado de automatización de diseño fotónico (2020-2030), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por componente (solución y servicio), implementación (local y en la nube), tamaño de la organización (pymes y grandes empresas), aplicación (investigación académica e investigación y fabricación industrial) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00033004

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 162

- Formatos de informe disponibles :

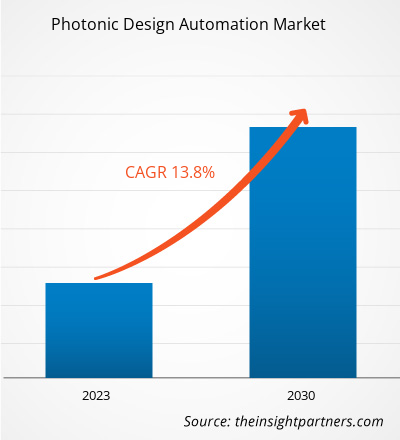

Se proyecta que el tamaño del mercado de automatización del diseño fotónico alcance los 3.900 millones de dólares en 2030, frente a los 1.390 millones de dólares en 2022. Se espera que el mercado registre una CAGR del 13,8 % durante el período 2022-2030. Es probable que la integración de la fotónica en las herramientas de automatización del diseño electrónico (EDA) siga siendo una tendencia clave en el mercado.

Análisis del mercado de automatización del diseño fotónico

La colaboración entre organizaciones para desarrollar nuevos diseños innovadores de automatización fotónica y la creciente necesidad de eficiencia y precisión están impulsando el mercado. Se prevé que el mercado se expanda a un ritmo significativo durante el período de pronóstico, debido a la creciente demanda de automatización. Además, la inversión gubernamental en el desarrollo y la expansión de las industrias de semiconductores y fotónica y el énfasis en soluciones de alto rendimiento y ambientalmente sostenibles están creando oportunidades lucrativas para el mercado.

Descripción general del mercado de automatización del diseño fotónico

La automatización del diseño fotónico requiere herramientas de software y técnicas de automatización que faciliten el diseño y desarrollo de dispositivos y sistemas fotónicos al convertir con éxito diseños complejos en chips o dispositivos funcionales. La automatización del diseño fotónico, al igual que la automatización del diseño eléctrico (EDA) en la industria electrónica, busca acelerar y simplificar el proceso de diseño de componentes y sistemas fotónicos. Proporciona a los diseñadores herramientas de software y formas automatizadas para crear esquemas, diseños y otros componentes de diseño. La automatización del diseño fotónico tiene como objetivo mejorar la eficiencia, la precisión y la productividad en el diseño y desarrollo de dispositivos y sistemas fotónicos. La automatización de ciertas actividades y la entrega de capacidades integrales de simulación y análisis ayuda a los diseñadores a explorar múltiples opciones de diseño, maximizar el rendimiento y minimizar el tiempo de comercialización. El mercado se está expandiendo en respuesta a la creciente demanda de automatización en una variedad de industrias, incluida la fabricación. La automatización tiene una gran demanda debido a los beneficios del uso de la automatización del diseño fotónico, como una mayor productividad, procesos de diseño más simples y un tiempo de comercialización más rápido.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de automatización del diseño fotónico: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de automatización del diseño fotónico

Colaboración entre organizaciones para el desarrollo de nuevos diseños innovadores de fotónica que favorezcan la automatización del mercado

El gobierno, la industria y el mundo académico colaboran en el desarrollo de la automatización del diseño fotónico a través de organizaciones como el Instituto Americano de Fabricación Fotónica (AIM Photonics). AIM Photonics tiene como objetivo hacer avanzar la industria fotónica fomentando las asociaciones y la innovación en la automatización del diseño fotónico electrónico (EPDA). Por ejemplo, en mayo de 2023, AIM Photonics presentó su última oferta: Servicios de pruebas optoelectrónicas. Este nuevo conjunto de servicios proporciona una amplia gama de herramientas y capacidades de vanguardia para probar tanto circuitos integrados fotónicos (PIC) como circuitos integrados electrónicos convencionales (CI). Los servicios de pruebas optoelectrónicas de AIM Photonics atienden la creciente demanda de soluciones de pruebas avanzadas en el campo de los circuitos integrados. Estos servicios permiten la evaluación y validación exhaustivas del rendimiento, la confiabilidad y la funcionalidad de los CI fotónicos y electrónicos.

El crecimiento del mercado de automatización del diseño fotónico se puede atribuir a la evolución de la industria de automatización del diseño electrónico (EDA). Las herramientas de EDA se centraron inicialmente en el diseño y la verificación de circuitos integrados electrónicos (CI), pero se han ampliado para incluir capacidades de diseño fotónico.

Inversión gubernamental en el desarrollo y expansión de las industrias de semiconductores y fotónica

El mercado de automatización del diseño fotónico es un sector dinámico que apoya el desarrollo de tecnologías fotónicas. El gobierno canadiense ha apoyado iniciativas como el desarrollo de una industria global de automatización del diseño fotónico y el suministro de productos líderes en el campo. Por ejemplo, en febrero de 2022, el gobierno canadiense anunció una inversión sustancial de 240 millones de dólares para las industrias de semiconductores y fotónica. Esta medida estratégica tiene como objetivo impulsar el crecimiento y la competitividad de estos sectores, posicionando a Canadá como líder mundial en la mejora de la fabricación y la innovación tecnológica . La inversión apoyará el desarrollo de tecnologías de vanguardia, iniciativas de investigación y desarrollo y la expansión de las capacidades de fabricación en las industrias de semiconductores y fotónica en todo el país. Fomentará la colaboración entre la industria, el mundo académico y el gobierno, impulsando la innovación y creando nuevas oportunidades laborales.

Análisis de segmentación de informes fotónicos

Los segmentos clave que contribuyeron a la derivación del análisis fotónico son el componente, la implementación, el tamaño de la organización y la aplicación.

- Según los componentes, el mercado de automatización del diseño fotónico se divide en soluciones y servicios. El segmento de soluciones tuvo una mayor participación de mercado en 2022.

- En términos de implementación, el mercado se divide en local y en la nube. El segmento local tuvo una mayor participación de mercado en 2022.

- En términos de tamaño de la organización, el mercado se divide en pymes y grandes empresas. El segmento de grandes empresas tuvo una mayor participación de mercado en 2022.

- En función de la aplicación, el mercado de automatización del diseño fotónico se segmenta en investigación académica e investigación y fabricación industriales. El segmento de investigación y fabricación industriales tuvo una mayor participación de mercado en 2022.

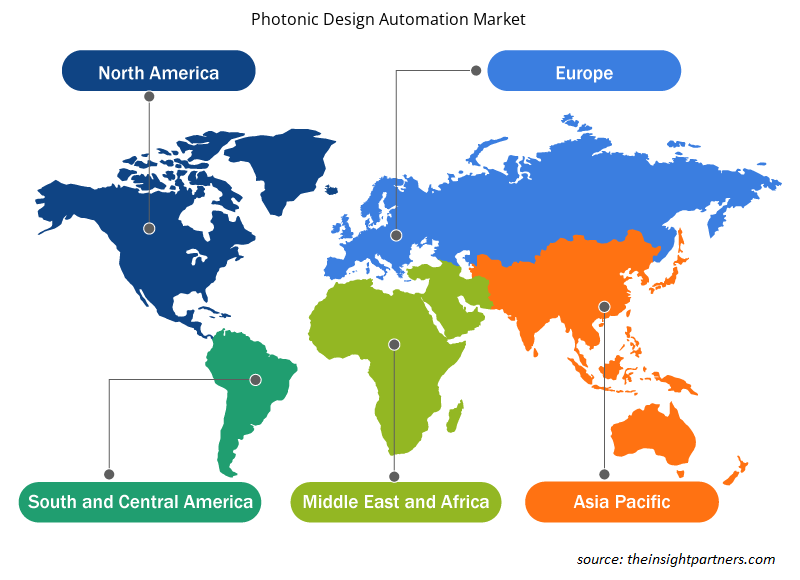

Análisis de la cuota de mercado de automatización del diseño fotónico por geografía

El alcance geográfico del informe del mercado de automatización del diseño fotónico se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

Se prevé que el mercado de Asia Pacífico se expanda durante el período de pronóstico, debido a la presencia de industrias fotónicas en China, Corea del Sur, Japón e India. Corea del Sur tiene una fuerte presencia en la industria fotónica y es conocida por sus avances tecnológicos en tecnología de la información y la comunicación. Esto ha contribuido al crecimiento del mercado de automatización del diseño fotónico en el país. Los avances tecnológicos, las colaboraciones y las inversiones en investigación y desarrollo impulsan el mercado en Corea del Sur. La implementación de la automatización en el sector manufacturero también juega un papel en el impulso del mercado. La automatización del diseño fotónico es crucial para varias aplicaciones en Corea del Sur, incluidas las telecomunicaciones, los centros de datos, la atención médica y la detección. Permite la manipulación eficiente de ondas electromagnéticas guiadas y contribuye al desarrollo de dispositivos fotónicos avanzados.

Perspectivas regionales del mercado de automatización del diseño fotónico

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de automatización del diseño fotónico durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de automatización del diseño fotónico en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de automatización del diseño fotónico

Alcance del informe de mercado de automatización del diseño fotónico

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 1.390 millones de dólares estadounidenses |

| Tamaño del mercado en 2030 | US$ 3.90 mil millones |

| CAGR global (2022-2030) | 13,8% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos |

Por componente

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de automatización del diseño fotónico está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de automatización del diseño fotónico son:

- Ansys Inc

- LioniX International BV

- VPlphotonics GmbH

- Sistemas Optiwave Inc.

- Fotónica Luceda

- Sistemas de diseño de cadencia Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de automatización de diseño fotónico

Noticias y desarrollos recientes del mercado de automatización del diseño fotónico

El mercado de automatización del diseño fotónico se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de automatización del diseño fotónico:

- Luceda Photonics anunció una colaboración con Aluvia Photonics, la primera fundición de Al2O3 del mundo para aplicaciones fotónicas integradas. Esta colaboración ofrece a los diseñadores un kit de diseño de procesos (PDK) avanzado dentro de la plataforma de diseño de Luceda Photonics, lo que permite el acceso a las próximas ejecuciones de obleas multiproyecto (MPW) en Aluvia Photonics. (Fuente: Luceda Photonics, sitio web de la empresa, agosto de 2023).

- AIM Photonics anunció el lanzamiento de sus nuevos servicios de pruebas optoelectrónicas, que incluyen un conjunto completo de herramientas avanzadas para probar tanto circuitos integrados fotónicos (PIC) como circuitos integrados electrónicos convencionales. (Fuente: AIM Photonics Inc, sitio web de la empresa, mayo de 2023).

Informe sobre el mercado de automatización del diseño fotónico y resultados finales

El informe “Tamaño y pronóstico del mercado de automatización del diseño fotónico (2020-2030)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de automatización del diseño fotónico y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de automatización del diseño fotónico, así como dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado de automatización del diseño fotónico que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de automatización del diseño fotónico

- Perfiles detallados de empresas

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de automatización del diseño fotónico

Obtenga una muestra gratuita para - Mercado de automatización del diseño fotónico