Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose für Roboterschmierstoffe bis 2031

Marktgröße und Prognose für Roboterschmierstoffe (2021 – 2031), Berichtsabdeckung für globale und regionale Anteils-, Trend- und Wachstumschancenanalyse: Nach Produkttyp (Hydrauliköl, Getriebeöl, Fett, Trockenschmierstoffe und Festschmierstoffe), Grundöl (Mineralöl, synthetisches Öl, Polyalphaolefin, Perfluorpolyether (PFPE), andere synthetische Öle und andere), Komponente (Zahnräder und Getriebe, Lager, Antriebsketten und -riemen, Untersetzungsgetriebe und andere), Robotertyp (Industrieroboter, kollaborative Roboter, Serviceroboter, humanoide Roboter und andere), Endverbrauchsindustrie (Automobilindustrie, Lebensmittel und Getränke, Medizin und Gesundheitswesen, Elektrotechnik und Elektronik, Metalle und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00029966

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 1556

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 11, 2026

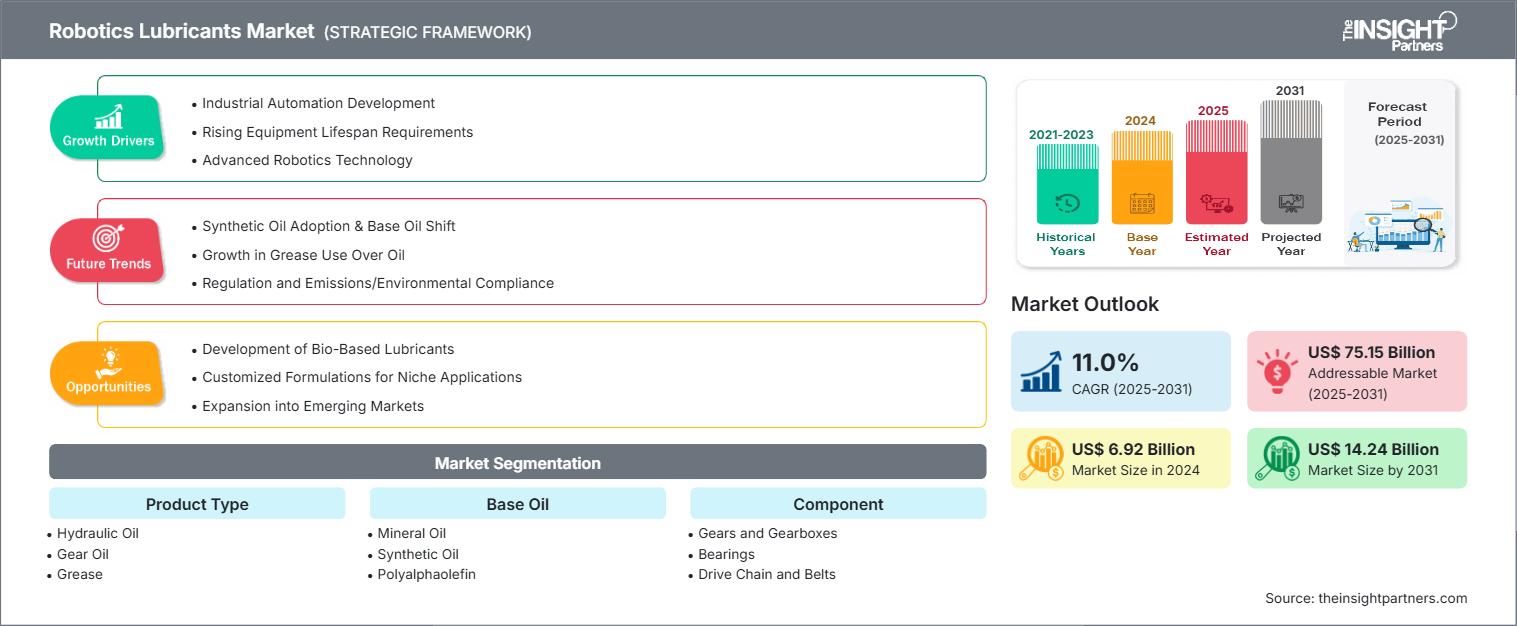

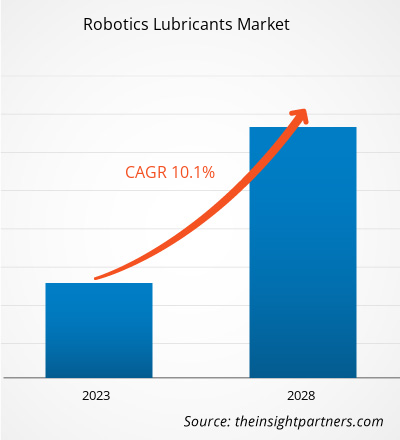

Der Markt für Roboterschmierstoffe soll von 6,92 Milliarden US-Dollar im Jahr 2024 auf 14,24 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,0 % erwartet.

Marktanalyse für Roboterschmierstoffe

Die Roboterschmierstoffindustrie wächst mit der zunehmenden Automatisierung in Fertigung, Logistik, Gesundheitswesen und Dienstleistungsbranche. Mit dem zunehmenden Einsatz von Robotik in verschiedenen Sektoren zur Verbesserung von Effizienz, Arbeitskosten und Produktionskonsistenz steigt auch die Nachfrage nach Hochleistungsschmierstoffen. Präzision und Zuverlässigkeit von Robotersystemen erfordern eine spezielle Schmierung, um ordnungsgemäß zu funktionieren und den Verschleiß ihrer Komponenten zu vermeiden, vor allem im Dauer- oder Hochgeschwindigkeitsbetrieb. Darüber hinaus eröffnet die Entwicklung von Hochleistungsrobotik, wie kollaborative Roboter und mobile Automatisierung, neue Anwendungen mit definierten Schmierstoffanforderungen. Steigende Investitionen in intelligente Fabriken tragen ebenfalls zum Marktwachstum bei, da Unternehmen an Spezialschmierstoffen interessiert sind, die in Überwachungssysteme integriert werden können. Umwelt- und Sicherheitsgesetze drängen ebenfalls auf die Entwicklung umweltfreundlicherer und nachhaltigerer Schmierstofflösungen, was den Markt weiter vergrößert.

Marktübersicht für Roboterschmierstoffe

Roboterschmierstoffe sind spezielle Öle oder Fette, die Reibung, Verschleiß und Hitze in Roboterkomponenten wie Getrieben, Gelenken, Aktuatoren und Lagern minimieren. Solche Schmierstoffe spielen eine entscheidende Rolle für den reibungslosen und präzisen Betrieb der Robotersysteme, insbesondere im Rund-um-die-Uhr-Betrieb oder wenn die Maschinen mechanischer Belastung ausgesetzt sind. Im Gegensatz zu Allzweckschmierstoffen sind Roboterschmierstoffe so konzipiert, dass sie auch bei hohen Temperaturen, unterschiedlichen Geschwindigkeiten und an Orten, an denen ungiftige, rückstandsarme oder reinraumfreundliche Schmierstoffe erforderlich sind, zuverlässig funktionieren. Sie tragen dazu bei, die Lebensdauer der Roboterkomponenten zu verlängern, den Wartungsaufwand zu reduzieren und die Leistung langfristig aufrechtzuerhalten. Angesichts der wachsenden Nachfrage nach Automatisierung sind Roboterschmierstoffe unverzichtbar, um die Betriebszeit, Genauigkeit und den Geräteschutz in Industrie, Handel und Service zu optimieren.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Roboterschmierstoffe: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für Roboterschmierstoffe

Markttreiber:

-

Entwicklung der industriellen Automatisierung:

Günstige Regierungsinitiativen unterstützen die Entwicklung der industriellen Automatisierung in verschiedenen Branchen.

-

Steigende Anforderungen an die Lebensdauer der Geräte:

Die steigende Nachfrage nach einer längeren Lebensdauer der Geräte erfordert einen Bedarf an Hochleistungsschmierstoffen.

-

Fortschrittliche Robotertechnologie:

Die Entwicklung fortschrittlicher Robotertechnologie zur Automatisierung der Fertigung treibt die Nachfrage nach Roboterschmierstoffen voran.

-

Wachstum sauberer und kontrollierter Umgebungen:

Die steigende Nachfrage in der Lebensmittelverarbeitung sowie in der Pharma- und Medizinproduktion führt zu der Forderung nach der Verwendung ungiftiger Schmierstoffe, die reinraumtauglich sind und strengen Sicherheits- und Hygienestandards entsprechen.

Marktchancen:

-

Entwicklung biobasierter Schmierstoffe:

Zunehmende Umweltbedenken schaffen Möglichkeiten für Schmierstoffe auf Biobasis. -

Maßgeschneiderte Formulierungen für Nischenanwendungen:

Steigende Nachfrage nach anwendungsspezifischen Schmierstoffen für kollaborative Roboter, Serviceroboter und AGVs, bei denen Sicherheit, geringe Rückstände und spezielle Leistung von größter Bedeutung sind. -

Expansion in Schwellenmärkte:

Da der Trend zur intelligenten Fertigung in Schwellenländern wie Süd- und Mittelamerika sowie Südostasien zunimmt, wird erwartet, dass die Nachfrage nach Roboterschmierstoffen steigen wird.

Segmentierungsanalyse des Marktberichts für Roboterschmierstoffe

Der Markt für Roboterschmierstoffe ist segmentiert, um einen umfassenden Überblick über das Marktwachstumspotenzial und die neuesten Trends zu geben. Nachfolgend finden Sie den Standardsegmentierungsansatz, der in den meisten Branchenberichten verwendet wird:

Nach Produkttyp:

-

Hydrauliköl:

Es wird in Roboterschmiermitteln zur präzisen Steuerung von Bewegungen in automatisierten Systemen verwendet. -

Getriebeöl:

Getriebeöl wird verwendet, um die Reibung zu verringern und die Leistung unter extremen Bedingungen zu verbessern. -

Fett:

Ein halbfestes Schmiermittel, das in Robotergelenken und -lagern eingesetzt wird, wo das Schmiermittel lange halten und weitgehend wartungsfrei sein muss. -

Trockenschmierstoffe:

Es trägt dazu bei, Reibung und Verschleiß in den Gelenken und Lagern der Roboterkomponenten zu reduzieren. -

Festschmierstoffe:

Es wird unter extremen Bedingungen und hohen Temperaturen verwendet, um die Reibung in Robotersystemen zu reduzieren.

Nach Grundöl:

-

Mineralöl:

Ein Grundöl auf Erdölbasis, das in Standardschmiermittelformulierungen verwendet wird, die eine grundlegende Leistung in allgemeinen Roboteranwendungen bieten. -

Synthetisches Öl:

Diese sind äußerst temperaturstabil, oxidationsbeständig und erhöhen die Lebensdauer leistungsstarker Robotersysteme. -

Sonstiges:

Hierzu zählen biobasierte, esterbasierte oder spezielle Flüssigkeiten, die die Reibung verringern.

Nach Komponente:

-

Zahnräder und Getriebe:

Schmiermittel, die auf Zahnräder und Getriebe aufgetragen werden, verringern Reibung und Verschleiß, indem sie eine Überhitzung verhindern. -

Lager:

Schmiermittel werden in Lagern verwendet, um durch die Reduzierung von Widerstand und Überhitzung präzise Bewegungen zu gewährleisten. -

Antriebskette und Riemen:

Schmiermittel verhindern Korrosion, Verschleiß und Fehlausrichtung beweglicher Ketten und Riemen in dynamischen Robotersystemen. -

Reduzierstücke:

Schmiermittel werden auf drehzahlreduzierende Elemente mit hohen Anforderungen an die Tragfähigkeit aufgetragen. -

Sonstiges:

Hierzu zählen Aktuatoren, Dichtungen oder Linearführungen, die für ihre Leistung und Langlebigkeit spezielle Schmierlösungen benötigen.

Nach Robotertyp:

-

Industrieroboter:

Der Einsatz von Hochleistungsschmierstoffen unterstützt den Dauerbetrieb und Hochgeschwindigkeitsbetrieb in Fertigungs- und Montageanlagen. -

Kollaborative Roboter:

Es werden saubere und biobasierte Schmiermittel benötigt, die in gemeinsam genutzten Mensch-Roboter-Arbeitsräumen sicher sind und mechanische Präzision bieten. -

Serviceroboter:

Verwenden Sie spezielle Schmiermittel, die leise arbeiten, wenig Rückstände hinterlassen und im öffentlichen oder gewerblichen Umfeld zuverlässig sind. -

Humanoide Roboter:

Um komplexe, menschenähnliche Bewegungen und die Bewegung mehrerer Gelenke zu ermöglichen, sind leichte, flexible Schmierlösungen erforderlich. -

Sonstiges:

Auch Nischenroboter, wie etwa medizinische Roboter, Unterwasserroboter oder Verteidigungsroboter, sind eingeschlossen und jeder von ihnen erfordert eine spezielle Schmierung, um in einer bestimmten Umgebung funktionieren zu können.

Nach Endverbrauchsbranche:

-

Automobilindustrie:

Trägt Roboterschmiermittel auf Hochgeschwindigkeitsmontage- und Schweißroboter auf, um Präzision, Zuverlässigkeit und lange Lebensdauer zu gewährleisten. -

Essen und Trinken:

Benötigt lebensmittelechte, ungiftige Schmiermittel für Roboter in hygienischen und kontaminationsempfindlichen Bereichen. -

Medizin und Gesundheitswesen:

Für Operationsroboter und automatisierte medizinische Geräte sind Schmierstoffe erforderlich, die reinraumkompatibel und emissionsarm sind. -

Elektrik und Elektronik:

Verwendet Spezialschmiermittel bei Reinraumrobotern, die mit empfindlichen Teilen in einer statischen und staubempfindlichen Umgebung arbeiten. -

Metalle:

Diese Branche verwendet Hochleistungsschmiermittel in Robotern, die unter extremen Arbeitsbedingungen schneiden, schweißen, schmieden und abrasive Materialien handhaben. -

Sonstiges:

Hierzu zählen Branchen wie die Logistik, die Luft- und Raumfahrt sowie die Pharmabranche, die Automatisierung nutzen.

Nach Geografie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Der Markt für Roboterschmierstoffe dürfte im asiatisch-pazifischen Raum am schnellsten wachsen. Die steigende Nachfrage der Endverbraucherindustrie in der Region trägt maßgeblich zu diesem Wachstum bei.

Regionale Einblicke in den Markt für Roboterschmierstoffe

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Roboterschmierstoffe im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage von Roboterschmierstoffen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Marktberichts für Roboterschmierstoffe

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 6,92 Milliarden US-Dollar |

| Marktgröße bis 2031 | 14,24 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 11,0 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Produkttyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Roboterschmierstoffe: Auswirkungen auf die Geschäftsdynamik

Der Markt für Roboterschmierstoffe wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure auf dem Markt für Roboterschmierstoffe

Marktanteilsanalyse für Roboterschmierstoffe nach Geografie

Der asiatisch-pazifische Raum dürfte in den nächsten Jahren das stärkste Wachstum verzeichnen. Auch die Schwellenmärkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Anbietern von Schmierstoffen für die Robotertechnik zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für Roboterschmierstoffe wächst in jeder Region unterschiedlich. Die Nachfrage nach intelligenter Fertigung steigt weiter an und macht Roboterschmierstoffe in einer sich entwickelnden Verbraucherlandschaft weltweit zu einem beliebten Produkt. Nachfolgend finden Sie eine Übersicht über Marktanteile und Trends nach Regionen:

1. Nordamerika

-

Marktanteil:

Besitzt einen bedeutenden Anteil am Weltmarkt -

Haupttreiber:

- Zunehmende Einführung intelligenter Fertigung in verschiedenen Branchen.

- Starker Fokus auf vorausschauende Wartung und Leistungsoptimierung.

-

Trends:

Steigende Nachfrage nach intelligenten Schmierstoffen mit integrierten Zustandsüberwachungstechnologien zur Unterstützung datengesteuerter Wartungsstrategien.

2. Europa

-

Marktanteil:

Hält einen bedeutenden Marktanteil -

Haupttreiber:

- Strenge Umweltvorschriften fördern die Verwendung umweltfreundlicher, emissionsarmer Schmierstoffe.

- Fortschrittliche Fertigungsinfrastruktur.

-

Trends:

Umstellung auf biobasierte und biologisch abbaubare Schmierstoffe aufgrund der Nachhaltigkeitsziele der EU.

3. Asien-Pazifik

-

Marktanteil:

Dominiert den Markt und ist auch die am schnellsten wachsende Region mit einem jährlich steigenden Marktanteil -

Haupttreiber:

- Großindustrielle Fertigung.

- Von der Regierung geleitete Initiativen in der gesamten Region.

-

Trends:

Die steigende Inlandsproduktion von Robotern treibt die lokale Nachfrage nach regionsspezifischen Schmierstoffen an.

4. Naher Osten und Afrika

-

Marktanteil:

Ein wachsender Markt mit erheblichen Fortschritten -

Haupttreiber:

- Steigende Investitionen in die industrielle Diversifizierung.

- Steigender Ausbau der Infrastruktur.

-

Trends:

Zunehmende Automatisierung in der Fertigung branchenübergreifend.

5. Süd- und Mittelamerika

-

Marktanteil:

Obwohl klein, wächst es schnell -

Haupttreiber:

- Expansion der Automobilmontage- und Lebensmittelverarbeitungsindustrie.

- Kostenorientierte Einführung der Automatisierung.

-

Trends:

Zunehmendes Interesse an nachhaltigen und wartungsarmen Schmiermitteln.

Marktteilnehmerdichte für Roboterschmierstoffe: Auswirkungen auf die Geschäftsdynamik

Hohe Marktdichte und Wettbewerb

Aufgrund etablierter Akteure wie Petrelplus Inc., Shell Plc., Fuchs SE, BP Plc., TotalEnergies SE und Idemitsu Kosan Co Ltd herrscht ein intensiver Wettbewerb, der die Wettbewerbslandschaft in verschiedenen Regionen verschärft.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Masse abzuheben:

- Innovatives Produktangebot

- Nachhaltige und ethische Beschaffung

- Wettbewerbsfähige Preismodelle

- Starker Kundensupport und einfache Integration

Chancen und strategische Schritte

- Konzentration auf Forschungs- und Entwicklungsaktivitäten, um sich auf dem Markt zu profilieren.

- Ausbau der globalen Präsenz und Kapazitäten durch Übernahmen von Süßwarenmarken mit Mehrwert.

- Erweiterung des Produktportfolios durch die Einführung mehrerer Back- und Süßwarenprodukte.

Die wichtigsten Unternehmen auf dem Markt für Roboterschmierstoffe sind:

- Petrelplus Inc

- Shell Plc

- Fuchs SE

- BP Plc

- TotalEnergies SE

- Idemitsu Kosan Co Ltd

- Matrix Spezialschmierstoffe B

- Chemie-Technik GmbH

- Quaker Chemical Corp (Quaker Houghton)

- Chevron Corp

Haftungsausschluss: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

Weitere im Rahmen der Recherche analysierte Unternehmen:

- Citgo Petroleum Corp

- Die Chemours Co

- Valvoline Inc

- Miller-Stephenson Inc

- Petroliam Nasional Bhd

- Castrol Limited

- Molygraph

- Powermaxx Lube India

- Nabtesco Precision Europe GmbH

- Fettabteilung

Marktnachrichten und aktuelle Entwicklungen zu Schmierstoffen für Roboter

-

METALUBE. – Produkteinführung

Im Jahr 2024 brachte METALUBE die nächste Generation lebensmittelechter, NSF-registrierter Hochleistungskettenöle auf den Markt. Die neuen Produkte sollen die Gesamtanlageneffektivität durch höhere thermische Stabilität, reduzierte Kohlenstoff- und Lackablagerungen sowie optimierte leistungssteigernde Additive steigern. -

Shell plc. – Produkteinführung

Im Jahr 2024 führte Shell Lubricants drei neue Produkte seiner marktführenden Pkw-Motorölmarke Shell Helix Ultra ein, um höhere Branchenspezifikationen und die Spezifikationen der Original-Automobilhersteller (OEM) zu erfüllen und den Kunden so mehr Motorleistung zu ermöglichen. -

PETRONAS Lubricants International (PLI). – Produkteinführung

Im Jahr 2024 brachte ETRONAS Lubricants International (PLI) in Zusammenarbeit mit Stellantis NV seine neue Schmierstofflinie auf den Markt, die Co-Branding-Motoröle Selenia SUSTAINera.

Marktbericht zu Schmierstoffen für Roboter

Der Bericht „Marktgröße und Prognose für Roboterschmierstoffe (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Roboterschmierstoffe auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends und Marktdynamiken für Roboterschmierstoffe wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte Porters Fünf-Kräfte- und SWOT-Analyse

- Marktanalyse für Roboterschmierstoffe mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen für den Markt für Roboterschmierstoffe

- Detaillierte Firmenprofile

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends