Marktbericht zur Sarkopenie-Behandlung 2030 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktgröße und Prognosen für die Behandlung von Sarkopenie (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Behandlungstyp (Vitamin-D- und Kalziumpräparate, Proteinpräparate, Vitamin-B12-Präparate und andere), Vertriebskanal (Apotheken, Einzelhandelskanäle, Online-Kanäle und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPRE00010491

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 134

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 18, 2024

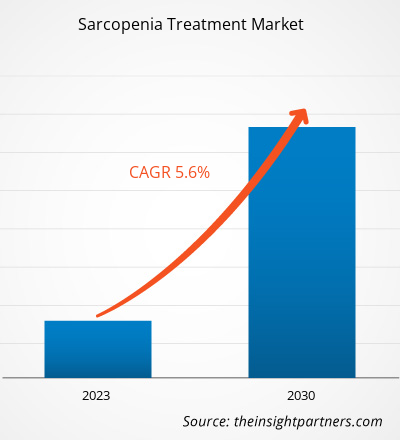

[Forschungsbericht] Der Markt für Sarkopenie-Behandlungen soll von 3.397,62 Millionen US-Dollar im Jahr 2022 auf 5.264,76 Millionen US-Dollar im Jahr 2030 wachsen; der Markt soll zwischen 2022 und 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,6 % verzeichnen.

Markteinblicke und Analystenmeinung:

Ein Anstieg der geriatrischen Bevölkerung und ein Anstieg von Unterernährung und Vitaminmangel bei Erwachsenen sind die Hauptfaktoren für das Marktwachstum. Die fehlende Verfügbarkeit direkter Interventionen behindert jedoch den Fortschritt des Marktes für Sarkopenie-Behandlungen. Unterernährung ist einer der Hauptrisikofaktoren für Sarkopenie. Laut der Weltgesundheitsorganisation (WHO) waren im Jahr 2021 weltweit etwa 2,3 Milliarden Erwachsene unterernährt, was fast 30 % der Weltbevölkerung entspricht. Unter den bekannten Risikofaktoren ist Protein-Energie-Mangel eine häufige Ursache für Sarkopenie. Darüber hinaus ist Vitamin-D-Mangel oder -Insuffizienz positiv mit einem erhöhten Risiko für mehrere Krankheiten wie Krebs, Fettleibigkeit, Herz-Kreislauf-Erkrankungen und Sarkopenie verbunden. Laut den National Institutes of Health (NIH) leiden fast 50 % der Weltbevölkerung an Vitamin-D-Mangel und etwa 1 Milliarde Menschen haben einen Vitamin-D-Mangel. In den USA haben über 35 % der Erwachsenen einen Vitamin-D-Mangel.

Wachstumstreiber:

Die geriatrische Bevölkerung ist unter anderem anfällig für Sarkopenie, orthopädische Erkrankungen, Stoffwechselstörungen und neurologische Erkrankungen. Sarkopenie ist eine geriatrische Erkrankung, die durch einen fortschreitenden Verlust von Masse und Kraft der Skelettmuskulatur verursacht wird. Sie ist mit einem höheren Risiko für ungünstige gesundheitliche Folgen verbunden, z. B. Stürze, Behinderungen, Institutionalisierung, schlechte Lebensqualität und Sterblichkeit. Die Zahl älterer Menschen in den Industrieländern steigt rasant an. Laut der Weltgesundheitsorganisation (WHO) wird die alternde Weltbevölkerung voraussichtlich von etwa einer Milliarde im Jahr 2019 auf etwa 2,1 Milliarden im Jahr 2050 ansteigen. Laut der National Library of Medicine wächst die ältere Bevölkerung Chinas mit einer der schnellsten Raten weltweit. Bis 2040 werden voraussichtlich 28 % der chinesischen Bevölkerung über 60 Jahre alt sein. Laut nationalen Statistiken für Japan sind 29,1 % der 125 Millionen Einwohner des Landes 65 Jahre oder älter. Laut der Volkszählung von 2020 wuchs die Bevölkerung der USA im Alter von 65 Jahren und darüber zwischen 1920 und 2020 etwa fünfmal schneller als die Gesamtbevölkerung. Im Jahr 2020 erreichte die Zahl der älteren Menschen 55,8 Millionen oder 16,8 % der Gesamtbevölkerung der USA.

Das Altern führt zu einer Verringerung der Muskelmasse, was eine der größten Veränderungen der Körperzusammensetzung ist. Ein erheblicher Rückgang der Nahrungsaufnahme bei älteren Menschen ist einer der Hauptfaktoren für den Verlust von Muskelmasse. Laut der National Library of Medicine verlieren Menschen in der Altersgruppe von 50 bis 60 Jahren jedes Jahr fast 1,5 % ihrer Muskelkraft, während nach dem 60. Lebensjahr jährlich 1–2 % der Muskelmasse verloren gehen. Im Vergleich zur Gesamtbevölkerung haben ältere Patienten eine höhere Prävalenz von Sarkopenie. Laut einem im Juni 2023 in Elsevier veröffentlichten Artikel reicht die Prävalenz von Sarkopenie von 18 % bei Diabetikern bis zu 66 % bei Patienten mit unheilbarem Speiseröhrenkrebs. Die steigende Zahl älterer Menschen trägt daher erheblich zum Wachstum des Marktes für Sarkopenie-Behandlungen bei.

Es gibt kein einziges zugelassenes Medikament, das direkt zur Behandlung von Sarkopenie verschrieben werden kann. Dies ist auch darauf zurückzuführen, dass anfänglich vielversprechende Ansätze nicht durch konsolidierte Ergebnisse gut durchgeführter randomisierter kontrollierter Studien gestützt werden konnten. Die fehlende Verfügbarkeit direkter Behandlungsmöglichkeiten gegen Sarkopenie behindert daher das Wachstum des Marktes für Sarkopenie-Behandlungen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Sarkopenie-Behandlungen: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Berichtssegmentierung und -umfang:

Der Markt für Sarkopenie-Behandlungen wurde nach Behandlungsart und Vertriebskanal segmentiert. Nach Behandlungsart ist der Markt in Vitamin-D- und Kalziumpräparate, Proteinpräparate, Vitamin-B12-Präparate und Sonstiges unterteilt. Nach Vertriebskanälen ist der Markt für Sarkopenie-Behandlungen in Apotheken, Einzelhandelskanäle, Online-Kanäle und Sonstiges unterteilt. Geografisch ist der Markt in Nordamerika (USA, Kanada und Mexiko), Europa (Frankreich, Deutschland, Italien, Großbritannien, Spanien und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika und übriger Naher Osten und Afrika) sowie Süd- und Südamerika unterteilt. Mittelamerika (Brasilien, Argentinien, Rest von Süd- und Mittelamerika).

Segmentanalyse:

Der Markt für die Behandlung von Sarkopenie ist nach Behandlungsart in Vitamin-D- und Kalziumpräparate, Proteinpräparate, Vitamin-B12-Präparate und andere unterteilt. Das Segment der Vitamin-D- und Kalziumpräparate hatte 2022 den größten Marktanteil. Für den Markt für die Behandlung von Sarkopenie in diesem Segment wird zwischen 2022 und 2030 mit 6,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Als fettlösliches Vitamin ist Vitamin D entscheidend für die Aufrechterhaltung der Kalziumhomöostase und eines gesunden Knochenstoffwechsels. Die Ergänzung von Vitamin D wurde als nützliche Ernährungsstrategie zur Verringerung des Sarkopenierisikos untersucht. Ältere Menschen mit einem suboptimalen Vitamin-D-Spiegel sind sehr anfällig für Sarkopenie, die oft mit Stürzen, Krankenhausaufenthalten und anderen Nebenwirkungen einhergeht.

Der Markt für die Behandlung von Sarkopenie ist nach Vertriebskanälen in Apotheken, Einzelhandelskanäle, Online-Kanäle und andere unterteilt. Das Apothekensegment hielt 2022 einen beträchtlichen Marktanteil. Es wird jedoch prognostiziert, dass das Online-Kanalsegment zwischen 2022 und 2030 mit 6,4 % die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen wird. Nahrungsergänzungsmittel sind in Apotheken rezeptfrei erhältlich. Auf dem Markt sind viele rezeptfreie Produkte erhältlich, die aus verschiedenen Nahrungsergänzungsmitteln wie Vitamin D, Vitamin B12 und Proteinpräparaten bestehen und im Rahmen der Sarkopenie-Behandlung verschrieben werden.

Bargeldlose Transaktionen sind ein großer Vorteil des Fortschritts des Online-Handels, der ihnen hilft, ihre Reichweite in Städten außerhalb der Metropolen zu vergrößern. Einige der wichtigsten Online-Kanäle, die Nahrungsergänzungsmittel zur Behandlung von Sarkopenie verkaufen, sind Apollo Pharmacy, HealthKart und 1mg. Die steigende Zahl der Internetnutzer, der einfache Zugang zu verschiedenen Marken, der schnelle Lebensstil, die 24/7-Verfügbarkeit einer breiten Produktpalette und die gute Erreichbarkeit von Einkaufsplattformen sind die Hauptfaktoren, die den Verkauf von Nahrungsergänzungsmitteln gegen Sarkopenie über den Online-Kanal vorantreiben.

Regionale Analyse:

Geografisch ist der globale Markt für Sarkopenie-Behandlungen in Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie den Nahen Osten und Afrika unterteilt. Im Jahr 2022 hatte Nordamerika den größten Anteil am globalen Markt für Sarkopenie-Behandlungen. Der Asien-Pazifik-Raum wird zwischen 2022 und 2030 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Das Wachstum des Marktes für Sarkopenie-Behandlungen in Nordamerika wird der steigenden Beliebtheit von Nahrungsergänzungsmitteln als Behandlungsoption, der stark zunehmenden Verbreitung orthopädischer Erkrankungen und der zunehmenden Zahl von Vitamin-B12- und Vitamin-D-Mangelfällen in der geriatrischen Bevölkerung zugeschrieben.

Der Markt für Sarkopenie-Behandlungen in Nordamerika ist weiter in die USA, Kanada und Mexiko unterteilt. Die Prävalenz von Sarkopenie variiert je nach Alter und Geschlecht; ältere Menschen, die in betreuten Wohneinrichtungen oder Gemeinschaften in den USA leben, haben ein höheres Risiko, an dieser Krankheit zu erkranken. Laut dem National Institute of Health beliefen sich die erwarteten Krankenhauskosten für Personen mit Sarkopenie in den USA im Jahr 2019 auf 40,4 Milliarden US-Dollar. Im Durchschnitt zahlen Menschen, die an dieser Krankheit leiden, jedes Jahr 2.315 US-Dollar mehr für Krankenhausaufenthalte als Menschen mit normaler Muskelmasse und -funktion; sie werden fast doppelt so häufig ins Krankenhaus eingeliefert wie Menschen ohne Sarkopenie. Studien zufolge kann eine mindestens 10-prozentige Verringerung des Verlusts der Skelettmuskulatur Sarkopenie vorbeugen und in den USA jährliche medizinische Kosten von ca. 1 Milliarde US-Dollar einsparen.

Kanada ist einer der am schnellsten wachsenden Märkte für Sarkopenie-Behandlungen. Das Marktwachstum in diesem Land zeigt sich in der enormen Zahl an orthopädischen Erkrankungen, die jedes Jahr gemeldet werden und hauptsächlich auf Vitamin- und Nährstoffmangel zurückzuführen sind. Laut Statistiken der kanadischen Gesundheitsbehörde (PHAC) leiden in Kanada über 2,3 Millionen Menschen an Osteoporose. Sarkopenie ist eine der wichtigsten Ursachen für Osteoporose. Osteoporose ist ein bedeutender Risikofaktor, der über 80 % aller Knochenbrüche bei Menschen ab 50 Jahren verursacht. Vitamine, Kalzium und Proteine spielen eine wichtige Rolle bei der Vorbeugung und Behandlung von Sarkopenie. Laufende Studien über die Vorteile von Nahrungsergänzungsmitteln für die Knochengesundheit sowie Fortschritte bei Nutrazeutika dürften in den kommenden Jahren in Kanada zu einer erheblichen Nachfrage nach Sarkopenie-Behandlungen führen.

Branchenentwicklungen und zukünftige Chancen:

Einige große Akteure auf dem Markt für Sarkopenie-Behandlungen konzentrieren sich zunehmend auf die Entwicklung von Medikamenten zur Behandlung von Sarkopenie. Derzeit werden neuartige Sarkopenie-Behandlungen entwickelt und in klinischen Studien getestet. Einige dieser Produkte sind unten aufgeführt:

Medikament gegen Sarkopenie in klinischer Entwicklung

Firmenname |

Interventionen |

Erkrankungen |

Phase der klinischen Tests |

|

Abbott Nutrition |

Medizinische Nahrung mit AN777 Orale Ernährungsformel |

Unterernährung Sarkopenie |

PHASE 3 |

|

Nutricia Research |

Nahrungsergänzungsmittel: Bolus ONS A Nahrungsergänzungsmittel: Bolus ONS B Nahrungsergänzungsmittel: Bolus ONS C Nahrungsergänzungsmittel: Bolus ONS D |

Sarkopenie |

PHASE 1 |

|

Novartis Pharmaceuticals |

Medikament: Bimagrumab |

Sarkopenie |

PHASE 2 |

|

McMaster University |

Verhaltensbezogen: Schrittreduktion |

Sarkopenie |

PHASE 1 |

|

Metabolic Technologies Inc. |

Nahrungsergänzungsmittel: Placebo Medikament: HMB plus Vitamin D Verhalten: Kein Sport Verhalten: Sport |

Sarkopenie |

PHASE 1 |

|

Merck Sharp & Dohme LLC |

Medikament: Vergleichspräparat MK-077 Medikament: Vergleichspräparat Placebo |

Sarkopenie |

PHASE 2 |

|

Immunotec Inc. |

Nahrungsergänzungsmittel: Immunocal Nahrungsergänzungsmittel: Casein |

Altern|Sarkopenie |

PHASE 2 |

|

Lijun Yang |

Kombinationsprodukt: 3-Monats-Intensiv Intervention |

Sarkopenie |

PHASE 4 |

|

Regeneron Pharmaceuticals |

Medikament: REGN1033 (SAR391786) Medikament: Placebo |

Sarkopenie |

PHASE 2 |

Quelle: Unternehmenswebsites und Analyse von The Insight Partners

Daher bietet die wachsende Pipeline von Medikamenten, die sich in verschiedenen Stadien der klinischen Entwicklung befinden, erhebliche Chancen für das Wachstum des Marktes für Sarkopeniebehandlungen.

Markt für Sarkopenie-Behandlungen

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Sarkopenie-Behandlungen im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.Umfang des Marktberichts zur Behandlung von Sarkopenie

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 3.4 Billion |

| Marktgröße nach 2030 | US$ 5.26 Billion |

| Globale CAGR (2022 - 2030) | 5.6% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Behandlungsart

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich Sarkopenie-Behandlung: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Sarkopenie-Behandlungen wächst rasant. Dies wird durch die steigende Nachfrage der Endverbraucher aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Sarkopenie-Behandlungen Übersicht der wichtigsten Akteure

Wettbewerbslandschaft und Schlüsselunternehmen:

Abbott Laboratories, Bayer AG, Metagenics LLC, Nestlé Health Science SA, Novartis AG, Pfizer Inc., Sanofi SA, Amway Corp, GSK Plc und Makers Nutrition LLC gehören zu den führenden Unternehmen auf dem Markt für Sarkopenie-Behandlungen. Diese Unternehmen konzentrieren sich auf die Einführung neuer Technologien, die Verbesserung bestehender Produkte und die Ausweitung ihrer geografischen Reichweite, um der weltweit wachsenden Verbrauchernachfrage gerecht zu werden.

- Im Oktober 2023 schloss Metagenics LLC die Übernahme von 100 % der Anteile an Amipro Advanced Development Products ab. Ampiro ist seit vielen Jahren der exklusive Vertriebshändler für die Produkte von Metagenics LLC in Südafrika. Durch die Übernahme wurde das Vertriebsnetz des Unternehmens im Land gestärkt, sodass das Unternehmen nun in allen wichtigen EMEA-Ländern direkt vertreiben kann.

- Im September 2023 erhielt Biophytis die Genehmigung der Food and Drug Administration (FDA) für den Start der SARA-31-Studie in den USA. Es handelt sich um die erste Phase-3-Studie im Bereich der Sarkopenie-Behandlung.

- Im September 2022 brachte Abbott India Ltd, eine Tochtergesellschaft von Abbott Laboratories, Ensure with HMB auf den Markt, eine neue Formulierung. Ensure with HMB wurde eingeführt, um ältere Menschen in Indien bei der Ernährung zu unterstützen. Das Produkt enthält den speziellen und exklusiven Inhaltsstoff β-Hydroxy-β-methylbutyrat (HMB), der Muskelschwund entgegenwirkt und Kraft und Energie wiederherstellt.

- Im März 2022 erweiterte die MusclePharm Corporation, ein weltweit führender Anbieter von Sporternährung und Lifestyle-Marken für Nahrungsergänzungsmittel, ihr Portfolio um die Kategorie trinkfertiger Proteine und brachte ihr neues Molkenproteingetränk auf den Markt.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends