Panoramica del mercato del trattamento della sarcopenia, crescita, tendenze, analisi, rapporto di ricerca (2022-2030)

Rapporto di analisi sulle dimensioni e le previsioni del mercato del trattamento della sarcopenia (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per tipo di trattamento (integratori di vitamina D e calcio, integratori proteici, integratori di vitamina B12 e altri), canale di distribuzione (farmacie, canali di vendita al dettaglio, canali online e altri) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Edito

- Codice del report : TIPRE00010491

- Categoria : Scienze della vita

- Numero di pagine : 134

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 18, 2024

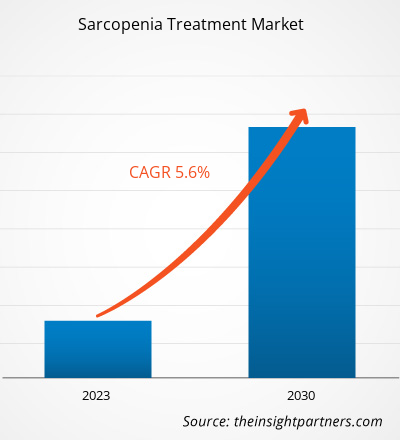

[Rapporto di ricerca] Si prevede che il mercato del trattamento della sarcopenia crescerà da 3.397,62 milioni di dollari nel 2022 a 5.264,76 milioni di dollari entro il 2030; si stima che il mercato registrerà un CAGR del 5,6% tra il 2022 e il 2030.

Approfondimenti di mercato e punto di vista degli analisti:

Un aumento della popolazione geriatrica e un aumento della malnutrizione e della carenza vitaminica tra gli adulti sono i fattori chiave che guidano la crescita del mercato. Tuttavia, la mancanza di interventi diretti ostacola il progresso del mercato del trattamento della sarcopenia. La malnutrizione è uno dei principali fattori di rischio per la sarcopenia. Secondo l'Organizzazione Mondiale della Sanità (OMS), circa 2,3 miliardi di adulti in tutto il mondo erano denutriti nel 2021, rappresentando quasi il 30% della popolazione mondiale. Tra i fattori di rischio segnalati, la carenza proteico-energetica è una causa frequente di sarcopenia. Inoltre, la carenza o l'insufficienza di vitamina D è associata positivamente a un aumento del rischio di molteplici malattie, come cancro, obesità, malattie cardiovascolari e sarcopenia. Secondo i National Institutes of Health (NIH), quasi il 50% della popolazione mondiale soffre di insufficienza di vitamina D e circa 1 miliardo di persone ne è carente. Negli Stati Uniti, oltre il 35% degli adulti presenta carenza di vitamina D.

Fattori di crescita:

La popolazione geriatrica è soggetta a sarcopenia, disturbi ortopedici, disturbi metabolici e disturbi neurologici, tra gli altri. La sarcopenia è una condizione geriatrica causata da una progressiva perdita di massa e forza dei muscoli scheletrici. È associata a un rischio maggiore di esiti sanitari sfavorevoli, ad esempio cadute, disabilità, istituzionalizzazione, scarsa qualità della vita e mortalità. La popolazione anziana è in rapido aumento nei paesi sviluppati. Secondo l'Organizzazione Mondiale della Sanità (OMS), la popolazione anziana in tutto il mondo dovrebbe aumentare da circa 1 miliardo nel 2019 a circa 2,1 miliardi entro il 2050. Secondo la National Library of Medicine, la popolazione anziana cinese sta crescendo a uno dei tassi più rapidi al mondo. Entro il 2040, si prevede che il 28% della popolazione cinese avrà più di 60 anni. Secondo i dati nazionali del Giappone, il 29,1% dei 125 milioni di persone che vivono nel paese ha 65 anni o più. Secondo il censimento del 2020, la popolazione statunitense di età pari o superiore a 65 anni è aumentata a un ritmo circa cinque volte superiore a quello della popolazione totale tra il 1920 e il 2020. Nel 2020, il numero di anziani ha raggiunto i 55,8 milioni, pari al 16,8% della popolazione totale degli Stati Uniti.

L'invecchiamento comporta una riduzione della massa muscolare, uno dei principali cambiamenti nella composizione corporea. Un calo significativo del consumo di cibo tra gli anziani è uno dei fattori chiave che causano la perdita di massa muscolare. Secondo la National Library of Medicine, le persone di età compresa tra 50 e 60 anni perdono quasi l'1,5% della forza muscolare ogni anno, mentre dopo i 60 anni la perdita di massa muscolare si riduce dell'1,2% ogni anno. Rispetto alla popolazione generale, i pazienti anziani presentano una maggiore prevalenza di sarcopenia. Secondo un articolo pubblicato nel giugno 2023 su Elsevier, la prevalenza della sarcopenia varia dal 18% nei pazienti diabetici al 66% in quelli con cancro esofageo incurabile. Pertanto, l'aumento della popolazione anziana contribuisce in modo significativo alla crescita del mercato dei trattamenti per la sarcopenia.

Non esiste un singolo farmaco approvato che possa essere prescritto per il trattamento diretto della sarcopenia. Ciò può essere attribuito anche al fatto che percorsi inizialmente promettenti non potevano essere supportati da risultati consolidati di studi clinici randomizzati controllati ben condotti. Pertanto, la mancanza di opzioni terapeutiche mirate direttamente alla sarcopenia ostacola la crescita del mercato dei trattamenti per la sarcopenia.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato del trattamento della sarcopenia: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del rapporto:

Il mercato del trattamento della sarcopenia è stato segmentato in base al tipo di trattamento e al canale di distribuzione. Il mercato, per tipo di trattamento, è suddiviso in integratori di vitamina D e calcio, integratori proteici, integratori di vitamina B12 e altri. Il mercato del trattamento della sarcopenia, in base al canale di distribuzione, è segmentato in farmacie, canali di vendita al dettaglio, canali online e altri. Il mercato, in base all'area geografica, è suddiviso in Nord America (Stati Uniti, Canada e Messico), Europa (Francia, Germania, Italia, Regno Unito, Spagna e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Arabia Saudita, Emirati Arabi Uniti, Sudafrica e resto del Medio Oriente e Africa) e Sud e Africa. America Centrale (Brasile, Argentina, resto del Sud e Centro America).

Analisi Segmentale:

Il mercato del trattamento della sarcopenia, per tipologia di trattamento, è segmentato in integratori di vitamina D e calcio, integratori proteici, integratori di vitamina B12 e altri. Il segmento degli integratori di vitamina D e calcio ha detenuto la quota di mercato maggiore nel 2022. Si prevede che il mercato del trattamento della sarcopenia per questo segmento registrerà il CAGR più elevato, pari al 6,5%, tra il 2022 e il 2030. Essendo una vitamina liposolubile, la vitamina D è fondamentale per il mantenimento dell'omeostasi del calcio e di un sano metabolismo osseo. L'integrazione di vitamina D è stata studiata come utile strategia dietetica per ridurre il rischio di sarcopenia. Gli anziani con livelli di vitamina D subottimali sono altamente suscettibili alla sarcopenia, spesso associata a cadute, ospedalizzazione e altri effetti avversi.

Il mercato del trattamento della sarcopenia, per canale di distribuzione, è segmentato in farmacie, canali di vendita al dettaglio, canali online e altri. Il segmento delle farmacie ha detenuto una quota di mercato sostanziale nel 2022. Tuttavia, si prevede che il segmento dei canali online registrerà il CAGR più rapido, pari al 6,4%, tra il 2022 e il 2030. Gli integratori sono disponibili in farmacia come farmaci da banco. Molti prodotti da banco composti da vari integratori alimentari come vitamina D, vitamina B12 e integratori proteici sono disponibili sul mercato, prescritti come parte del regime di trattamento della sarcopenia.

Le transazioni senza contanti sono un importante vantaggio associato al progresso dei rivenditori online, che li aiuta a espandere la loro presenza nelle città non metropolitane. Alcuni dei principali canali online che vendono integratori per il trattamento della sarcopenia sono Apollo Pharmacy, HealthKart e 1mg. Il crescente numero di utenti Internet, la facilità di accesso a diversi marchi, lo stile di vita frenetico, la disponibilità 24 ore su 24, 7 giorni su 7 di un'ampia gamma di prodotti e l'elevata accessibilità delle piattaforme di shopping sono i fattori chiave che guidano le vendite di integratori per la sarcopenia attraverso il canale online.

Analisi regionale:

In base all'area geografica, il mercato globale per il trattamento della sarcopenia è segmentato in Nord America, Europa, Asia-Pacifico, America meridionale e centrale e Medio Oriente e Africa. Nel 2022, il Nord America ha rappresentato la quota maggiore del mercato globale per il trattamento della sarcopenia. Si prevede che l'Asia-Pacifico registrerà il CAGR più elevato tra il 2022 e il 2030. La crescita del mercato del trattamento della sarcopenia in Nord America è attribuita alla crescente popolarità degli integratori nutraceutici come opzione terapeutica, alla crescente prevalenza di disturbi ortopedici e all'aumento dei casi di carenza di vitamina B12 e vitamina D nella popolazione geriatrica.

Il mercato del trattamento della sarcopenia in Nord America è ulteriormente suddiviso tra Stati Uniti, Canada e Messico. La prevalenza della sarcopenia varia in base all'età e al sesso; gli anziani che risiedono in strutture o comunità di residenza assistita negli Stati Uniti sono a maggior rischio di sviluppare questa condizione. Secondo il National Institute of Health, il costo previsto per l'ospedalizzazione delle persone con sarcopenia negli Stati Uniti era di 40,4 miliardi di dollari nel 2019. In media, le persone affette da questa condizione pagano 2.315 dollari in più all'anno per le visite ospedaliere rispetto alle persone con massa e funzionalità muscolare normali; hanno quasi il doppio delle probabilità di essere ricoverate rispetto alle persone senza sarcopenia. Studi suggeriscono che una riduzione di almeno il 10% della perdita di forza muscolare scheletrica può prevenire la sarcopenia e far risparmiare circa 1 miliardo di dollari all'anno in spese mediche negli Stati Uniti.

Il Canada è uno dei mercati in più rapida crescita per i trattamenti della sarcopenia. La crescita del mercato in questo paese è evidente dall'elevato numero di casi di disturbi ortopedici segnalati ogni anno, principalmente dovuti a carenze vitaminiche e nutrizionali. Secondo le statistiche dell'Agenzia di Sanità Pubblica del Canada (PHAC), oltre 2,3 milioni di persone in Canada soffrono di osteoporosi. La sarcopenia è una delle cause principali dell'osteoporosi. L'osteoporosi è un importante fattore di rischio che causa oltre l'80% di tutte le fratture nelle persone di età pari o superiore a 50 anni. Vitamine, calcio e proteine svolgono un ruolo importante nella prevenzione e nel trattamento della sarcopenia. Si prevede che gli studi in corso sui benefici degli integratori per la salute delle ossa, insieme ai progressi nel campo dei nutraceutici, genereranno una domanda significativa di trattamenti per la sarcopenia in Canada nei prossimi anni.

Sviluppi del settore e opportunità future:

Alcuni importanti attori del mercato dei trattamenti per la sarcopenia si stanno concentrando sempre di più sullo sviluppo di farmaci per il trattamento di questa patologia. Nuovi trattamenti per la sarcopenia sono attualmente in fase di sviluppo e sperimentazione clinica. Di seguito sono menzionati alcuni di questi prodotti:

Farmaco per la sarcopenia in fase di sviluppo clinico

Nome dell'azienda |

Interventi |

Condizioni |

Fase della sperimentazione clinica |

|

Abbott Nutrition |

Alimento medicale con AN777 Formula nutrizionale orale |

Malnutrizione Sarcopenia |

FASE3 |

|

Nutricia Research |

Integratore alimentare: Bolus ONS A Integratore alimentare: Bolus ONS B Integratore alimentare: Bolus ONS C Integratore alimentare: Bolus ONS D |

Sarcopenia |

FASE1 |

|

Novartis Pharmaceuticals |

Farmaco: Bimagrumab |

Sarcopenia |

FASE2 |

|

McMaster University |

Comportamentale: Fase Riduzione |

Sarcopenia |

FASE1 |

|

Metabolic Technologies Inc. |

Integratore alimentare: Placebo Farmaco: HMB più vitamina D Comportamentale: Non esercizio Comportamentale: Esercizio |

Sarcopenia |

FASE1 |

|

Merck Sharp & Dohme LLC |

Farmaco: Comparatore MK-077 Farmaco: Placebo di confronto |

Sarcopenia |

FASE2 |

|

Immunotec Inc. |

Integratore alimentare: Immunocal Integratore alimentare: Caseina |

Invecchiamento|Sarcopenia |

FASE2 |

|

Lijun Yang |

Prodotto combinato: Intensivo di 3 mesi Intervento |

Sarcopenia |

FASE4 |

|

Regeneron Pharmaceuticals |

Farmaco: REGN1033 (SAR391786) Farmaco: Placebo |

Sarcopenia |

FASE2 |

Fonte: siti Web aziendali e analisi di The Insight Partners

Pertanto, l'ampliamento della pipeline di farmaci che si trovano in diverse fasi di sviluppo clinico presenta significative opportunità per la crescita del mercato del trattamento della sarcopenia.

Mercato del trattamento della sarcopeniaLe tendenze regionali e i fattori che influenzano il mercato del trattamento della sarcopenia durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato del trattamento della sarcopenia in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sul trattamento della sarcopenia

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 3.4 Billion |

| Dimensioni del mercato per 2030 | US$ 5.26 Billion |

| CAGR globale (2022 - 2030) | 5.6% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Tipo di trattamento

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato del trattamento della sarcopenia: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del trattamento della sarcopenia è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato del trattamento della sarcopenia Panoramica dei principali attori chiave

Panorama competitivo e aziende chiave:

Abbott Laboratories, Bayer AG, Metagenics LLC, Nestlé Health Science SA, Novartis AG, Pfizer Inc., Sanofi SA, Amway Corp, GSK Plc e Makers Nutrition LLC sono tra le aziende di spicco nel mercato del trattamento della sarcopenia. Queste aziende si concentrano sull'introduzione di nuove tecnologie, sull'aggiornamento dei prodotti esistenti e sull'espansione della portata geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo.

- Nell'ottobre 2023, Metagenics LLC ha completato l'acquisizione del 100% delle azioni di Amipro Advanced Development Products. Per molti anni, Ampiro è stato il distributore esclusivo dei prodotti di Metagenics LLC in Sudafrica. L'acquisizione ha rafforzato la rete distributiva dell'azienda nel Paese, consentendole di avere una distribuzione diretta in tutti i principali Paesi EMEA.

- A settembre 2023, Biophytis ha ricevuto l'autorizzazione della Food and Drug Administration (FDA) per lanciare il suo studio SARA-31 negli Stati Uniti. Si tratta del primo studio di fase 3 in assoluto nel trattamento della sarcopenia.

- A settembre 2022, Abbott India Ltd, una sussidiaria di Abbott Laboratories, ha lanciato Ensure con HMB, una nuova formulazione. Ensure con HMB è stato lanciato per fornire supporto dietetico alla popolazione anziana in India. Il prodotto è formulato con l'ingrediente speciale ed esclusivo β-idrossi-β-metil butirrato (HMB), che aiuta a contrastare la perdita muscolare e a ripristinare forza ed energia.

- A marzo 2022, MusclePharm Corporation, fornitore globale di marchi leader di integratori alimentari per la nutrizione sportiva e lo stile di vita, ha ampliato il suo portafoglio con l'aggiunta della categoria di proteine pronte da bere e ha lanciato la sua nuova bevanda proteica al siero del latte.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative