Aperçu du marché du traitement de la sarcopénie, croissance, tendances, analyse, rapport de recherche (2022-2030)

Analyse de la taille et des prévisions du marché du traitement de la sarcopénie (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par type de traitement (suppléments de vitamine D et de calcium, suppléments protéiques, suppléments de vitamine B12 et autres), canal de distribution (pharmacies, canaux de vente au détail, canaux en ligne et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Publié

- Code du rapport : TIPRE00010491

- Catégorie : Sciences de la vie

- Nombre de pages : 134

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 18, 2024

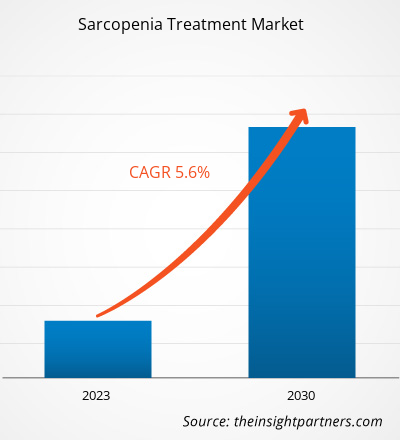

[Rapport de recherche] La taille du marché du traitement de la sarcopénie devrait passer de 3 397,62 millions de dollars américains en 2022 à 5 264,76 millions de dollars américains d'ici 2030 ; le marché devrait enregistrer un TCAC de 5,6 % entre 2022 et 2030.

Analyses du marché et point de vue des analystes :

L'augmentation de la population gériatrique et l'augmentation de la malnutrition et des carences en vitamines chez les adultes sont les principaux facteurs de croissance du marché. Cependant, l'indisponibilité d'interventions directes entrave la progression du marché du traitement de la sarcopénie. La malnutrition est l'un des principaux facteurs de risque de la sarcopénie. Selon l'Organisation mondiale de la santé (OMS), environ 2,3 milliards d'adultes dans le monde étaient sous-alimentés en 2021, ce qui représente près de 30 % de la population mondiale. Parmi les facteurs de risque signalés, la carence en protéines et en énergie est une cause fréquente de sarcopénie. De plus, la carence ou l'insuffisance en vitamine D est positivement associée à un risque accru de multiples maladies, telles que le cancer, l'obésité, les maladies cardiovasculaires et la sarcopénie. Selon les National Institutes of Health (NIH), près de 50 % de la population mondiale souffre d'une carence en vitamine D, et environ 1 milliard de personnes sont carencées en vitamine D. Aux États-Unis, plus de 35 % des adultes présentent une carence en vitamine D.

Moteurs de croissance :

La population gériatrique est sujette à la sarcopénie, aux troubles orthopédiques, aux troubles métaboliques et aux troubles neurologiques, entre autres. La sarcopénie est une affection gériatrique causée par une perte progressive de la masse et de la force des muscles squelettiques. Elle est associée à un risque accru de problèmes de santé, tels que chutes, handicaps, institutionnalisation, mauvaise qualité de vie et mortalité. La population âgée augmente rapidement dans les pays développés. Selon l'Organisation mondiale de la santé (OMS), le vieillissement de la population mondiale devrait passer d'environ 1 milliard de personnes en 2019 à environ 2,1 milliards d'ici 2050. Selon la Bibliothèque nationale de médecine, la population âgée de Chine connaît l'un des taux de croissance les plus rapides au monde. D'ici 2040, 28 % de la population chinoise devrait avoir plus de 60 ans. Selon les chiffres nationaux du Japon, 29,1 % des 125 millions de personnes vivant dans le pays sont âgées de 65 ans ou plus. Selon le recensement de 2020, la population américaine âgée de 65 ans et plus a augmenté environ cinq fois plus vite que la population totale entre 1920 et 2020. En 2020, le nombre de personnes âgées a atteint 55,8 millions, soit 16,8 % de la population totale des États-Unis.

Le vieillissement entraîne une réduction de la masse musculaire, l'un des principaux changements dans la composition corporelle. Une baisse significative de la consommation alimentaire chez les personnes âgées est l'un des principaux facteurs à l'origine de la perte de masse musculaire. Selon la Bibliothèque nationale de médecine, les personnes âgées de 50 à 60 ans perdent près de 1,5 % de leur force musculaire chaque année, tandis que 1 à 2 % de leur masse musculaire est perdue chaque année après 60 ans. Par rapport à la population générale, les patients âgés présentent une prévalence de sarcopénie plus élevée. Selon un article publié en juin 2023 dans Elsevier, la prévalence de la sarcopénie varie de 18 % chez les patients diabétiques à 66 % chez ceux atteints d'un cancer de l'œsophage incurable. Par conséquent, l'augmentation de la population âgée contribue significativement à la croissance du marché du traitement de la sarcopénie.

Il n'existe pas de médicament approuvé pouvant être prescrit pour traiter directement la sarcopénie. Cela peut également s'expliquer par le fait que des pistes initialement prometteuses n'ont pu être étayées par des résultats consolidés d'essais contrôlés randomisés bien menés. Ainsi, l'absence d'options thérapeutiques ciblant directement la sarcopénie freine la croissance du marché du traitement de la sarcopénie.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché du traitement de la sarcopénie: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le marché du traitement de la sarcopénie a été segmenté en fonction du type de traitement et du canal de distribution. Le marché, par type de traitement, est segmenté en suppléments de vitamine D et de calcium, suppléments de protéines, suppléments de vitamine B12, et autres. Le marché du traitement de la sarcopénie, en fonction du canal de distribution, est segmenté en pharmacies, canaux de vente au détail, canaux en ligne, et autres. Le marché, en fonction de la géographie, est catégorisé en Amérique du Nord (États-Unis, Canada et Mexique), Europe (France, Allemagne, Italie, Royaume-Uni, Espagne et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Arabie saoudite, Émirats arabes unis, Afrique du Sud et reste du Moyen-Orient et de l'Afrique), et Afrique du Sud et Amérique centrale (Brésil, Argentine, reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché du traitement de la sarcopénie, par type de traitement, est segmenté en suppléments de vitamine D et de calcium, suppléments protéiques, suppléments de vitamine B12 et autres. Le segment des suppléments de vitamine D et de calcium détenait la plus grande part du marché en 2022. Le marché du traitement de la sarcopénie pour ce segment devrait enregistrer le TCAC le plus élevé de 6,5 % entre 2022 et 2030. Étant une vitamine liposoluble, la vitamine D est essentielle au maintien de l'homéostasie du calcium et d'un métabolisme osseux sain. La supplémentation en vitamine D a été étudiée comme une stratégie alimentaire utile pour réduire le risque de sarcopénie. Les personnes âgées présentant un taux de vitamine D insuffisant sont très sensibles à la sarcopénie, souvent associée à des chutes, des hospitalisations et d'autres effets indésirables.

Le marché du traitement de la sarcopénie, par canal de distribution, est segmenté en pharmacies, canaux de vente au détail, canaux en ligne et autres. Le segment des pharmacies détenait une part de marché substantielle en 2022. Cependant, le segment des canaux en ligne devrait enregistrer le TCAC le plus rapide, soit 6,4 %, entre 2022 et 2030. Les compléments alimentaires sont disponibles en pharmacie sous forme de médicaments sans ordonnance. De nombreux produits en vente libre composés de divers compléments alimentaires tels que la vitamine D, la vitamine B12 et les suppléments protéiques sont disponibles sur le marché, prescrits dans le cadre du traitement de la sarcopénie.

Les transactions sans espèces constituent un avantage majeur associé à la progression des détaillants en ligne, ce qui les aide à étendre leur présence dans les villes non métropolitaines. Parmi les principaux canaux en ligne vendant des compléments alimentaires pour le traitement de la sarcopénie, on trouve Apollo Pharmacy, HealthKart et 1mg. L'augmentation du nombre d'internautes, la facilité d'accès à plusieurs marques, le rythme de vie effréné, la disponibilité 24h/24 et 7j/7 d'une large gamme de produits et la grande accessibilité des plateformes d'achat sont les principaux facteurs qui stimulent les ventes de compléments alimentaires pour la sarcopénie en ligne.

Analyse régionale :

Sur le plan géographique, le marché mondial du traitement de la sarcopénie est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2022, l'Amérique du Nord représentait la plus grande part du marché mondial du traitement de la sarcopénie. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé entre 2022 et 2030. La croissance du marché du traitement de la sarcopénie en Amérique du Nord est attribuée à la popularité croissante des compléments alimentaires comme option thérapeutique, à la prévalence croissante des troubles orthopédiques et à l'augmentation des cas de carence en vitamine B12 et en vitamine D dans la population gériatrique.

Le marché du traitement de la sarcopénie en Amérique du Nord est lui-même divisé entre les États-Unis, le Canada et le Mexique. La prévalence de la sarcopénie varie selon l'âge et le sexe ; les personnes âgées résidant dans des résidences-services ou des communautés aux États-Unis présentent un risque plus élevé de développer cette maladie. Selon l'Institut national de la santé (NIH), le coût d'hospitalisation prévu pour les personnes atteintes de sarcopénie aux États-Unis était de 40,4 milliards de dollars américains en 2019. En moyenne, les personnes souffrant de cette maladie paient 2 315 dollars américains de plus par an pour leurs visites à l'hôpital que les personnes ayant une masse et une fonction musculaires normales ; elles sont presque deux fois plus susceptibles d'être hospitalisées que les personnes non atteintes de sarcopénie. Des études suggèrent qu'une réduction d'au moins 10 % de la perte de force musculaire squelettique peut prévenir la sarcopénie et économiser environ 1 milliard de dollars américains en dépenses médicales annuelles aux États-Unis.

Le Canada est l'un des marchés à la croissance la plus rapide pour les traitements de la sarcopénie. La croissance du marché dans ce pays est évidente avec un grand nombre de cas de troubles orthopédiques signalés chaque année, principalement dus à des carences en vitamines et en nutriments. Selon les statistiques de l'Agence de la santé publique du Canada (ASPC), plus de 2,3 millions de personnes au Canada souffriraient d'ostéoporose. La sarcopénie est l'une des principales causes d'ostéoporose. L'ostéoporose est un facteur de risque majeur qui cause plus de 80 % de toutes les fractures chez les personnes de 50 ans et plus. Les vitamines, le calcium et les protéines jouent un rôle important dans la prévention et le traitement de la sarcopénie. Les études en cours sur les bienfaits des suppléments pour la santé osseuse, ainsi que les progrès des nutraceutiques, devraient générer une demande importante pour les traitements contre la sarcopénie au Canada dans les années à venir.

Développements de l'industrie et opportunités futures :

Quelques acteurs majeurs du marché du traitement de la sarcopénie se concentrent de plus en plus sur le développement de médicaments pour traiter la sarcopénie. De nouveaux traitements contre la sarcopénie sont actuellement en cours de développement et de test dans le cadre d'essais cliniques. Voici quelques-uns de ces produits :

Médicament contre la sarcopénie en développement clinique

Nom de l'entreprise |

Interventions |

Conditions |

Stade de l'essai clinique |

|

Abbott Nutrition |

Aliment médical avec AN777 Formule nutritionnelle orale |

Malnutrition Sarcopénie |

PHASE 3 |

|

Nutricia Research |

Complément alimentaire : Bolus ONS A Complément alimentaire : Bolus ONS B Complément alimentaire : Bolus ONS C Complément alimentaire : Bolus ONS D |

Sarcopénie |

PHASE 1 |

|

Novartis Pharmaceuticals |

Médicament : Bimagrumab |

Sarcopénie |

PHASE 2 |

|

Université McMaster |

Comportemental : Réduction des pas |

Sarcopénie |

PHASE 1 |

|

Metabolic Technologies Inc. |

Complément alimentaire : Placebo Médicament : HMB plus vitamine D Comportemental : Sans exercice Comportemental : Exercice |

Sarcopénie |

PHASE 1 |

|

Merck Sharp & Dohme LLC |

Médicament : Comparateur MK-077 Médicament : Comparateur Placebo |

Sarcopénie |

PHASE 2 |

|

Immunotec Inc. |

Complément alimentaire : Immunocal Complément alimentaire : Caséine |

Vieillissement|Sarcopénie |

PHASE 2 |

|

Lijun Yang |

Produit combiné : Traitement intensif de 3 mois Intervention |

Sarcopénie |

PHASE 4 |

|

Regeneron Pharmaceuticals |

Médicament : REGN1033 (SAR391786) Médicament : Placebo |

Sarcopénie |

PHASE 2 |

Source : Sites web des entreprises et analyse d’Insight Partners

Par conséquent, l’extension du portefeuille de médicaments à différents stades de développement clinique présente des opportunités significatives pour la croissance du marché du traitement de la sarcopénie.

Marché du traitement de la sarcopénieLes tendances régionales et les facteurs influençant le marché du traitement de la sarcopénie tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la répartition géographique du marché du traitement de la sarcopénie en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché du traitement de la sarcopénie| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 3.4 Billion |

| Taille du marché par 2030 | US$ 5.26 Billion |

| TCAC mondial (2022 - 2030) | 5.6% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Type de traitement

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du traitement de la sarcopénie : comprendre son impact sur la dynamique commerciale

Le marché du traitement de la sarcopénie connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché du traitement de la sarcopénie Aperçu des principaux acteurs clés

Paysage concurrentiel et entreprises clés :

Abbott Laboratories, Bayer AG, Metagenics LLC, Nestlé Health Science SA, Novartis AG, Pfizer Inc., Sanofi SA, Amway Corp, GSK Plc et Makers Nutrition LLC comptent parmi les entreprises de premier plan sur le marché du traitement de la sarcopénie. Ces entreprises se concentrent sur l'introduction de nouvelles technologies, la mise à niveau des produits existants et l'expansion de leur portée géographique pour répondre à la demande croissante des consommateurs dans le monde entier.

- En octobre 2023, Metagenics LLC a finalisé l'acquisition de 100 % des actions d'Amipro Advanced Development Products. Depuis de nombreuses années, Ampiro est le distributeur exclusif des produits de Metagenics LLC en Afrique du Sud. Français L'acquisition a renforcé le réseau de distribution de la société dans le pays, lui permettant d'avoir des opérations de distribution directe dans tous les principaux pays de la zone EMEA.

- En septembre 2023, Biophytis a reçu l'autorisation de la Food and Drug Administration (FDA) pour lancer son étude SARA-31 aux États-Unis. Il s'agit de la toute première étude de phase 3 dans la spécialité du traitement de la sarcopénie.

- En septembre 2022, Abbott India Ltd, une filiale d'Abbott Laboratories, a lancé Ensure avec HMB, une nouvelle formulation. L'Ensure avec HMB a été lancé pour fournir un soutien alimentaire à la population âgée en Inde. Le produit est formulé avec l'ingrédient spécial et exclusif β-hydroxy-β-méthyl butyrate (HMB), qui aide à contrer la perte musculaire et à restaurer la force et l'énergie.

- En mars 2022, MusclePharm Corporation, un fournisseur mondial de marques leaders de compléments nutritionnels pour la nutrition sportive et le style de vie, a élargi son portefeuille avec l'ajout de la catégorie des protéines prêtes à boire lors du lancement de sa nouvelle boisson protéinée à base de lactosérum.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires