Marktgröße, Nachfrage und Wachstum des Simulationssoftwaremarktes bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für Simulationssoftware (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Komponente (Software, Dienstleistungen); Bereitstellungsart (On-Premise, Cloud); Endnutzer (Automobilindustrie, Luft- und Raumfahrt, Elektrotechnik und Elektronik, industrielle Fertigung, Gesundheitswesen, Bildung, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00002820

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

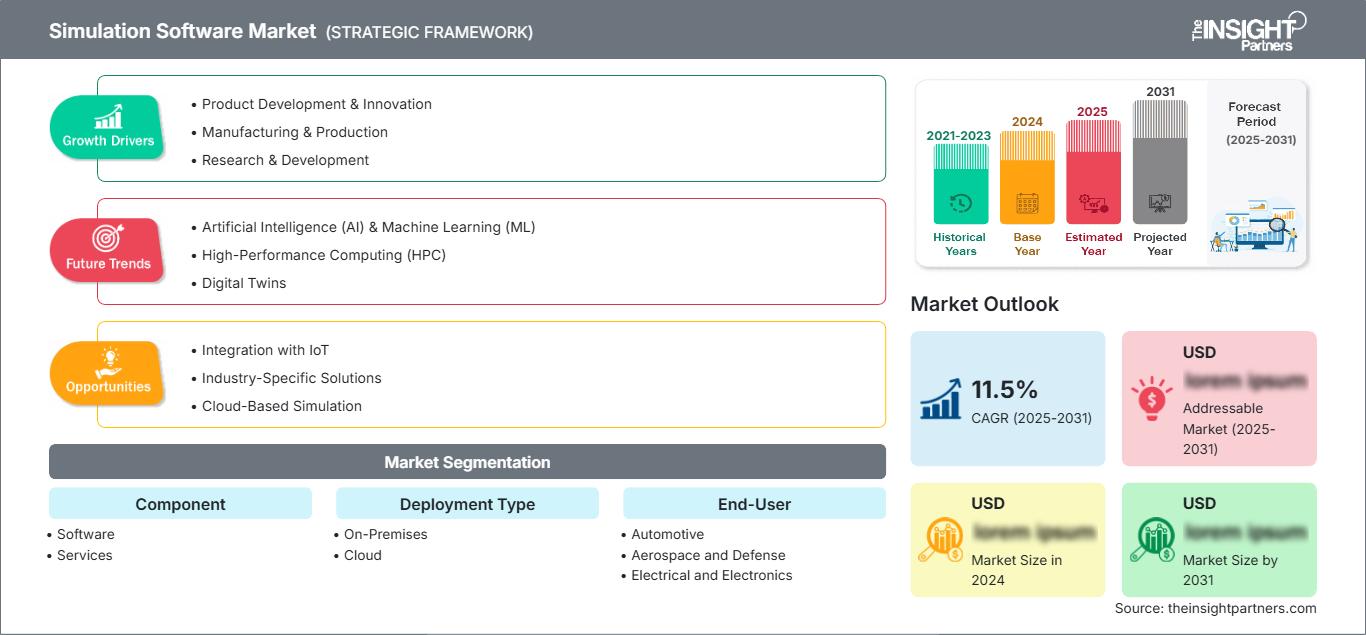

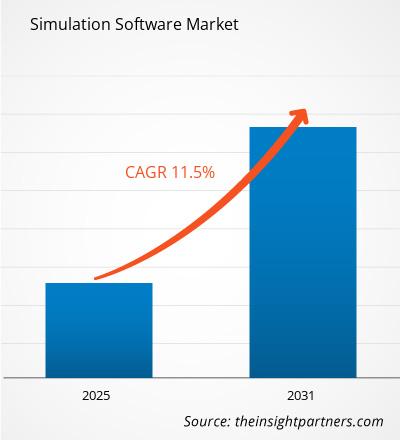

Der globale Markt für Simulationssoftware wird bis 2034 voraussichtlich ein Volumen von 23,37 Milliarden US-Dollar erreichen, gegenüber 10,52 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,70 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweit zunehmende Fokus auf digitale Zwillinge und Industrie 4.0, die steigende Nutzung virtueller Prototypen zur Senkung der F&E-Kosten sowie ein deutlicher Trend hin zu KI-integrierter prädiktiver Modellierung. Darüber hinaus dürfte der Markt von der wachsenden Komplexität elektronischer Systeme, dem Ausbau cloudnativer Simulationsplattformen und dem zunehmenden Einsatz von Simulationen in kritischen Bereichen wie autonomem Fahren und personalisierter Medizin profitieren.

Marktanalyse für Simulationssoftware

Die Marktanalyse für Simulationssoftware zeigt, dass hochpräzise virtuelle Umgebungen immer wichtiger werden, da Unternehmen zunehmend Wert auf betriebliche Effizienz und Risikominimierung legen. Der Markt entwickelt sich weg von traditionellen, lokal installierten Hochleistungsrechnern für Verteidigung und Luft- und Raumfahrt hin zu wachstumsstarken Cloud-Abonnementmodellen für agile Fertigung und Startups. Strategische Chancen eröffnen sich in der medizinischen Ausbildung und der chirurgischen Simulation, wo hochauflösende virtuelle Modelle einen klaren Wettbewerbsvorteil in puncto Patientensicherheit bieten. Die Analyse hebt zudem hervor, dass die Marktexpansion von nahtloser Dateninteroperabilität und Echtzeitsynchronisation zwischen physischen und digitalen Systemen abhängt. Wettbewerbsvorteile ergeben sich heute vor allem durch die Fähigkeit, Multi-Physik-Solver bereitzustellen, die komplexe Struktur-, Wärme- und Strömungsdynamiken gleichzeitig verarbeiten können. Dies ermöglicht es großen Entwicklern, in einem zunehmend technisierten Umfeld Premiumpreise zu erzielen.

Marktübersicht für Simulationssoftware

Simulationssoftware hat sich von Nischenanwendungen im Ingenieurwesen zu gängigen Unternehmenslösungen entwickelt. Sie umfasst Finite-Elemente-Analysen, numerische Strömungsmechanik und Werkzeuge zur elektronischen Designautomatisierung. Globale Technologiekonzerne und spezialisierte Softwareunternehmen konkurrieren in diesem Markt und nutzen Bereitstellungsmodelle wie On-Premises- und Cloud-basierte SaaS-Lösungen. Die steigende Nachfrage nach kürzeren Produktentwicklungszyklen bei Automobil- und Elektronikherstellern in Nordamerika und im asiatisch-pazifischen Raum hat die Popularität virtueller Tests als kostengünstige Alternative zur physischen Prototypenfertigung erhöht. Nordamerika ist aufgrund seiner fortschrittlichen Luft- und Raumfahrt- sowie Verteidigungsindustrie umsatzstärkster Markt, während der asiatisch-pazifische Raum in den Bereichen Industrieautomation und Halbleiterfertigung Fortschritte erzielt. Der US-Markt ist der am weitesten entwickelte, angetrieben durch hohe F&E-Ausgaben und die breite Verfügbarkeit hochqualifizierter Ingenieure. Der Wettbewerb zwischen den Marken fördert die Automatisierung und die Integration generativer Designfunktionen zur automatischen Produktoptimierung anhand von Leistungsbeschränkungen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Simulationssoftware: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Simulationssoftware

Markttreiber:

- Reduzierung von Produktentwicklungszeit und -kosten: Simulationen ermöglichen es Ingenieuren, Konstruktionsfehler virtuell zu identifizieren und so die Anzahl der benötigten physischen Prototypen deutlich zu verringern. Diese Effizienzsteigerung im F&E-Prozess ist ein wesentlicher Faktor für die Marktakzeptanz.

- Rasante Verbreitung der Digital-Twin-Technologie: Die Integration von IoT-Sensoren in virtuelle Modelle sorgt für eine anhaltend hohe Nachfrage nach Echtzeitsimulationsfunktionen. Da Industrieanlagen zunehmend zu intelligenten Fabriken weiterentwickelt werden, verzeichnen Digital-Twin-Lösungen weiterhin stetige Zuwächse.

- Fortschritte bei autonomen und elektrischen Fahrzeugen: Der Übergang zu Elektrofahrzeugen erfordert umfangreiche Simulationen des Batterie- und Wärmemanagements, während autonomes Fahren auf Millionen virtueller Kilometer an Sensortests basiert. Dies zeigt sich besonders deutlich in der rasanten Verbreitung von Simulationstools durch Automobilhersteller.

Marktchancen:

- Ausweitung auf In-Silico-Studien: Über die traditionelle Ingenieurwissenschaft hinaus bietet die Simulation bedeutende Möglichkeiten im Gesundheitswesen für die Arzneimittelforschung und die Erprobung von Medizinprodukten in virtuellen Umgebungen.

- Wachstum bei 5G und Halbleiterdesign: Die Bildung strategischer Partnerschaften mit Elektronikherstellern könnte den Zugang zu margenstarken Marktsegmenten in der APAC-Region erleichtern, wo die Nachfrage nach komplexen Chip- und Netzwerksimulationen steigt.

- Diversifizierung hin zu nachhaltigem Engineering: Für Softwareanbieter ergeben sich wachsende Möglichkeiten, den Bereich der erneuerbaren Energien durch Simulationen zur Platzierung von Windkraftanlagen und zur Optimierung von Solarstromnetzen anzusprechen.

Marktbericht für Simulationssoftware: Segmentierungsanalyse

Der Marktanteil von Simulationssoftware wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Komponente:

- Software: Der dominierende Umsatztreiber mit einem Marktanteil von rund 70 %. Sie umfasst zentrale Simulationsprogramme und spezialisierte Modellierungswerkzeuge, die in allen Ingenieurdisziplinen eingesetzt werden.

- Dienstleistungen: Ein schnell wachsendes Segment mit Schwerpunkt auf Beratung, Schulung und Wartung, da Unternehmen spezialisiertes Fachwissen benötigen, um komplexe Simulationsabläufe zu bewältigen.

Nach Bereitstellungstyp:

- On-Premises: Besitzt einen bedeutenden Marktanteil, insbesondere in den Bereichen Verteidigung und Luft- und Raumfahrt, wo Datensicherheit und lokales Hochleistungsrechnen Priorität haben.

- Cloud: Das am schnellsten wachsende Bereitstellungsmodell, das Fernzusammenarbeit, Skalierbarkeit und geringere anfängliche Investitionskosten für kleine und mittlere Unternehmen ermöglicht.

Vom Endbenutzer:

- Automobilindustrie: Das größte Endkundensegment, das Simulationen für Crashtests, Aerodynamik und fortschrittliche Fahrerassistenzsysteme nutzt.

- Luft- und Raumfahrt sowie Verteidigung: Ein Hauptabnehmer für missionskritische Schulungen, Flugphysik und Waffensystementwicklung.

- Elektrotechnik und Elektronik: Setzt auf Simulationen für das Wärmemanagement, die Schaltungsentwicklung und die Halbleiteroptimierung.

- Industrielle Fertigung: Nutzt Simulationen zur Optimierung von Fabriklayouts, Produktionsprozessen und vorausschauender Wartung.

- Gesundheitswesen: Ein aufstrebendes Segment für die chirurgische Planung, patientenspezifische Modellierung und Validierung von Medizinprodukten.

- Bildung: Zunehmende Verbreitung ingenieurwissenschaftlicher Pädagogik und forschungsorientierter virtueller Labore an Hochschulen.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Umfang des Marktberichts zu Simulationssoftware

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 10,52 Milliarden US-Dollar |

| Marktgröße bis 2034 | 23,37 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 11,7 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Simulationssoftware: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Simulationssoftware wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Simulationssoftware nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten zahlreiche ungenutzte Expansionsmöglichkeiten für Anbieter von Industriesoftware und akademische Forschungseinrichtungen.

Der Markt für Simulationssoftware befindet sich in einem tiefgreifenden Wandel und entwickelt sich von traditionellen Desktop-Tools hin zu integrierten digitalen Umgebungen. Das Wachstum wird durch den Aufstieg der intelligenten Fertigung, die steigende Nachfrage nach grünen Technologien und die zunehmende Verbreitung virtueller Schulungen angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

- Marktanteil: Besitzt weltweit den größten Marktanteil, was auf hohe Investitionen im Verteidigungsbereich und die Präsenz von Branchenführern wie Ansys und Autodesk zurückzuführen ist.

-

Wichtigste Einflussfaktoren:

- Hohe Ausgaben für Forschung und Entwicklung in der Luft- und Raumfahrt- sowie der Verteidigungsindustrie.

- Frühe Einführung von KI-gestützten Simulationen und digitalen Zwillingen.

- Starke Präsenz von Technologiezentren und fortschrittlichen Forschungszentren für Ingenieurwesen.

- Trends: Skalierung cloudbasierter kollaborativer Entwicklung und Integration von Simulationen in die frühe Konzeptphase zur Reduzierung langfristiger Kosten.

2. Europa

- Marktanteil: Ein robuster Markt, der auf den Branchen Automobil und Maschinenbau in Deutschland, Frankreich und Großbritannien basiert.

-

Wichtigste Einflussfaktoren:

- Tief verwurzelte Automobilproduktionsbasis mit Fokus auf Elektromobilität der nächsten Generation.

- Starke staatliche Unterstützung für Industrie 4.0 und nachhaltige Produktion.

- Strenge Sicherheits- und Umweltvorschriften erfordern eine umfassende virtuelle Validierung.

- Trends: Ein strategischer Wandel hin zu nachhaltigkeitsorientierten Simulationen und der zunehmenden Verbreitung digitaler Zwillinge in Produktionsanlagen zur Erfüllung von ESG-Vorgaben.

3. Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei China und Indien die Hauptrolle bei der Fertigung und der Elektroniksimulation spielen.

-

Wichtigste Einflussfaktoren:

- Rasante Industrialisierung und staatlich geförderte Initiativen zur digitalen Transformation.

- Ein großer Elektronik- und Halbleiterkonzern sucht optimierte Designwerkzeuge.

- Zunehmende Nutzung von Simulationen im Gesundheitswesen für die medizinische Ausbildung und die Operationsplanung.

- Trends: Starke Abhängigkeit vom E-Commerce bei der Softwarebereitstellung und zunehmende B2B-Verträge für High-End-Automobil- und Infrastrukturmodellierung.

4. Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit einer wachsenden Branche in Ländern wie Brasilien und Chile.

-

Wichtigste Einflussfaktoren:

- Modernisierung der Öl- und Gasindustrie durch Reservoir- und Bohrsimulation.

- Zunehmendes Interesse an virtuellen Schulungen für den Bergbau- und Fertigungssektor.

- Trends: Wachstum von spezialisierten Ingenieurbüros, die Simulationen für regionale Infrastrukturprojekte und die Optimierung der lokalen Fertigung einsetzen.

5. Naher Osten und Afrika

- Marktanteil: Entwicklungsmarkt im Übergang zu formalisierter industrieller Simulation in den Bereichen Energie und Stadtplanung.

-

Wichtigste Einflussfaktoren:

- Strategische Investitionen in Smart-City-Projekte (z. B. NEOM) und digitale Infrastruktur.

- Hohe Nachfrage nach Reservoirsimulationen zur Verbesserung der Ölgewinnungsraten.

- Trends: Einsatz von Virtual-Reality-Training (VR) für risikoreiche Industrieumgebungen und Fokus auf lokalisierte intelligente Modellierung.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Ansys, Inc., Dassault Systèmes und Siemens Digital Industries Software. Spezialisierte Unternehmen wie The MathWorks, Inc. und Altair Engineering, Inc. sowie regionale Innovatoren wie Autodesk Inc. und PTC Inc. tragen ebenfalls zu einer vielfältigen Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Integration von KI und maschinellem Lernen: Positionierung von Simulationssoftware als intelligenter Assistent, der Ergebnisse schneller vorhersagen kann als herkömmliche Lösungsverfahren.

- Multiphysikalische Fähigkeiten: Bereitstellung von Werkzeugen, die Wärme-, Fluid- und Strukturspannungen in einer einzigen einheitlichen Umgebung simulieren können.

- SaaS- und Abonnementmodelle: Senkung der Markteintrittsbarriere für kleinere Unternehmen durch das Angebot skalierbarer Cloud-Dienste mit nutzungsbasierter Abrechnung.

- Branchenspezifische Lösungen: Entwicklung spezialisierter Module für Sektoren wie das Gesundheitswesen (Biosimulation) oder die Telekommunikation (5G-Netzwerkmodellierung).

Chancen und strategische Schritte

- Partnerschaften mit Cloud-Anbietern: Um leistungsstarke Rechenkapazitäten anzubieten, die den lokalen Hardwareaufwand für die Kunden reduzieren.

- Akquisition von Nischen-KI-Startups: Zur Integration von generativem Design und automatisierter Optimierung in bestehende Simulationsworkflows.

Die wichtigsten Unternehmen auf dem Markt für Simulationssoftware sind:

- Altair Engineering, Inc.

- ANSYS, Inc.

- Autodesk Inc.

- BENTLEY SYSTEMS, INCORPORATED

- Dassault Syst

- Sechseck AB

- PTC

- Siemens

- Synopsys, Inc.

- The MathWorks, Inc.

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Simulationssoftware

- Im Dezember 2025 kündigte Altair, ein weltweit führender Anbieter von Computational Intelligence und mittlerweile Teil des Technologiekonzerns Siemens, die neuesten Updates für die Software HyperWorks® 2026 an. Dank bedeutender Fortschritte in den Bereichen KI, High-Performance Computing (HPC) und Multiphysik-Integration ermöglicht HyperWorks 2026 Entwicklungsteams, Innovationen zu beschleunigen und die Produktleistung branchenübergreifend durch umfassende computergestützte Konstruktion (CAE) und Simulation zu verbessern.

- Im August 2025 unterzeichnete Ansys, ein Unternehmen von Synopsys und NVIDIA, eine Vereinbarung zur Lizenzierung, zum Vertrieb und zum Support der Omniverse-Technologie, die in Ansys-Simulationslösungen integriert ist. Durch die Integration von NVIDIA Omniverse™ erhalten Kunden von Ansys einfachen Zugriff auf Omniverse-Technologien und -Bibliotheken, beginnend mit den CFD- und autonomen Lösungen. Von tiefergehenden Erkenntnissen in der Aerodynamik bis hin zur Verbesserung der Sicherheit autonomer Fahrzeuge und der 6G-Konnektivität – diese Zusammenarbeit treibt den Fortschritt voran und ermöglicht transformative Lösungen.

Marktbericht für Simulationssoftware: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Simulationssoftware (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Simulationssoftware auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Trends im Markt für Simulationssoftware sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Simulationssoftware: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Simulationssoftware.

- Detaillierte Unternehmensprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Simulationssoftware

Kostenlose Probe anfordern für - Markt für Simulationssoftware