Dimensioni, domanda e crescita del mercato del software di simulazione entro il 2034

Dati storici : 2021-2024 | Anno base : 2025 | Periodo di previsione : 2026-2034Dimensioni e previsioni del mercato del software di simulazione (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per componente (software, servizi); tipo di implementazione (on-premise, cloud); utente finale (automotive, aerospaziale e difesa, elettrico ed elettronico, produzione industriale, sanità, istruzione, altri) e area geografica (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00002820

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

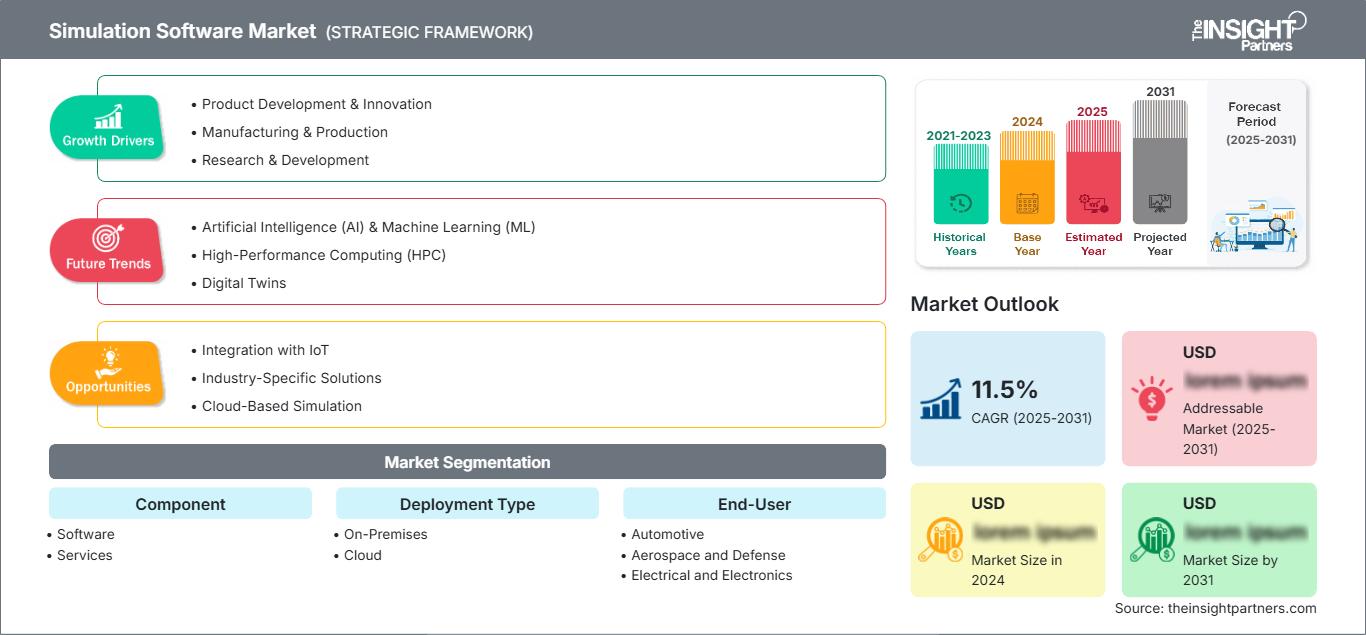

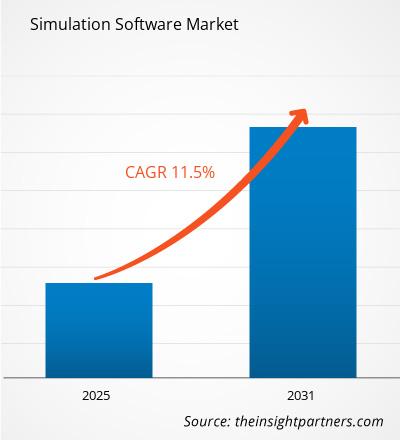

Si prevede che il mercato globale del software di simulazione raggiungerà un valore di 23,37 miliardi di dollari entro il 2034, rispetto ai 10,52 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) dell'11,70% nel periodo di previsione 2026-2034.

Tra le principali dinamiche di mercato si annoverano la crescente attenzione globale verso i gemelli digitali e l'Industria 4.0, la maggiore adozione della prototipazione virtuale per ridurre i costi di ricerca e sviluppo e un significativo spostamento verso la modellazione predittiva integrata con l'intelligenza artificiale. Inoltre, si prevede che il mercato trarrà vantaggio dalla crescente complessità dei sistemi elettronici, dall'espansione delle piattaforme di simulazione cloud-native e dal crescente utilizzo della simulazione in settori critici come la guida autonoma e la sanità personalizzata.

Analisi di mercato del software di simulazione

L'analisi del mercato dei software di simulazione mostra ambienti virtuali ad alta fedeltà, in quanto le industrie danno priorità all'efficienza operativa e alla mitigazione del rischio. Il mercato si sta spostando dal tradizionale calcolo ad alte prestazioni on-premise per la difesa e l'aerospaziale, verso modelli di abbonamento cloud in rapida crescita per la produzione agile e le startup. Stanno emergendo opportunità strategiche nella formazione medica e nella simulazione chirurgica, dove i modelli virtuali ad alta definizione offrono un chiaro vantaggio competitivo in termini di sicurezza del paziente. L'analisi rileva inoltre che l'espansione del mercato dipende dalla perfetta interoperabilità dei dati e dalla sincronizzazione in tempo reale tra risorse fisiche e digitali. La differenziazione competitiva si basa ora sulla capacità di fornire solutori multifisici in grado di gestire simultaneamente complesse dinamiche strutturali, termiche e fluidodinamiche, consentendo ai principali sviluppatori di applicare prezzi premium in un panorama sempre più tecnico.

Panoramica del mercato del software di simulazione

Il software di simulazione si è evoluto da applicazioni di nicchia per l'ingegneria a soluzioni aziendali di uso comune. Tra queste figurano l'analisi agli elementi finiti, la fluidodinamica computazionale e gli strumenti di automazione della progettazione elettronica. In questo mercato competono sia le multinazionali del settore tecnologico che le aziende di software specializzate, utilizzando modelli di distribuzione come soluzioni on-premise e SaaS basate su cloud. La crescente domanda di cicli di sviluppo prodotto più rapidi da parte dei produttori automobilistici ed elettronici in Nord America e nella regione Asia-Pacifico ha incrementato la popolarità dei test virtuali come alternativa economicamente vantaggiosa alla prototipazione fisica. Il Nord America è leader in termini di fatturato grazie ai suoi avanzati settori aerospaziale e della difesa, mentre la regione Asia-Pacifico sta progredendo nell'automazione industriale e nella produzione di semiconduttori. Il mercato statunitense è il più sviluppato, trainato dagli elevati investimenti in ricerca e sviluppo e dall'ampia disponibilità di talenti ingegneristici altamente qualificati. La concorrenza tra i marchi sta alimentando una maggiore automazione e l'inclusione di funzionalità di progettazione generativa per ottimizzare automaticamente i prodotti in base ai vincoli prestazionali.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato del software di simulazione: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato del software di simulazione

Fattori trainanti del mercato:

- Riduzione dei tempi e dei costi di sviluppo del prodotto: la simulazione consente agli ingegneri di identificare virtualmente i difetti di progettazione, riducendo significativamente il numero di prototipi fisici necessari. Questa efficienza, fondamentale per il processo di ricerca e sviluppo, è un fattore determinante per l'adozione sul mercato.

- Rapida espansione della tecnologia Digital Twin: l'integrazione dei sensori IoT con i modelli virtuali ha mantenuto elevata la domanda di funzionalità di simulazione in tempo reale. Con la transizione degli impianti industriali verso le smart factory, le soluzioni Digital Twin continuano a registrare una crescita costante dei volumi.

- Progressi nei veicoli autonomi ed elettrici: il passaggio ai veicoli elettrici richiede un'ampia simulazione della gestione termica e delle batterie, mentre la guida autonoma si basa su milioni di chilometri virtuali di test dei sensori. Ciò è particolarmente evidente nella rapida adozione di strumenti di simulazione da parte dei produttori automobilistici.

Opportunità di mercato:

- Espansione nelle sperimentazioni cliniche in silico: al di là dell'ingegneria tradizionale, la simulazione offre significative opportunità nel settore sanitario per la scoperta di farmaci e la sperimentazione di dispositivi medici in ambienti virtuali.

- Crescita nel 5G e nella progettazione di semiconduttori: la creazione di partnership strategiche con i produttori di elettronica può facilitare l'accesso a segmenti di mercato ad alto margine nella regione APAC, dove la domanda di simulazioni complesse di chip e reti è in aumento.

- Diversificazione nell'ingegneria sostenibile: per i fornitori di software si prospettano opportunità crescenti nel settore delle energie rinnovabili, attraverso simulazioni per il posizionamento delle turbine eoliche e l'ottimizzazione delle reti solari.

Analisi di segmentazione del mercato del software di simulazione

La quota di mercato del software di simulazione viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per componente:

- Software: rappresenta il principale fattore trainante in termini di volume, con circa il 70% del mercato. Comprende i motori di simulazione principali e gli strumenti di modellazione specializzati utilizzati in diverse discipline ingegneristiche.

- Servizi: un segmento in rapida crescita incentrato su consulenza, formazione e manutenzione, poiché le aziende necessitano di competenze specializzate per gestire flussi di lavoro di simulazione complessi.

Per tipologia di implementazione:

- On-Premises: Detiene una quota di mercato significativa, in particolare nei settori della difesa e aerospaziale, dove la sicurezza dei dati e il calcolo ad alte prestazioni locale sono prioritari.

- Cloud: il modello di implementazione in più rapida crescita, che consente la collaborazione da remoto, la scalabilità e minori spese iniziali per le piccole e medie imprese.

Da parte dell'utente finale:

- Settore automobilistico: il segmento di utenti finali più ampio, che utilizza la simulazione per i crash test, l'aerodinamica e i sistemi avanzati di assistenza alla guida.

- Settore aerospaziale e della difesa: principale utilizzatore di servizi di addestramento per missioni critiche, fisica del volo e sviluppo di sistemi d'arma.

- Ingegneria elettrica ed elettronica: si avvale della simulazione per la gestione termica, la progettazione di circuiti e l'ottimizzazione dei semiconduttori.

- Produzione industriale: utilizza la simulazione per ottimizzare la disposizione degli impianti di produzione, i processi produttivi e la manutenzione predittiva.

- Settore sanitario: un segmento emergente per la pianificazione chirurgica, la modellazione specifica per il paziente e la validazione dei dispositivi medici.

- Istruzione: crescente adozione della didattica ingegneristica e dei laboratori virtuali orientati alla ricerca negli istituti di istruzione superiore.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato del software di simulazione

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 10,52 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 23,37 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 11,7% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per componente

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato dei software di simulazione: comprenderne l'impatto sulle dinamiche aziendali

Il mercato dei software di simulazione è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato del software di simulazione per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità di espansione per i fornitori di software industriale e gli istituti di ricerca accademica.

Il mercato dei software di simulazione sta attraversando una profonda trasformazione, passando dai tradizionali strumenti desktop ad ambienti integrati di digital thread. La crescita è trainata dall'ascesa della produzione intelligente, dall'aumento della domanda di tecnologie verdi e dall'espansione della formazione virtuale. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: Detiene la quota maggiore a livello globale, grazie ai consistenti investimenti nel settore della difesa e alla presenza di leader del settore come Ansys e Autodesk.

-

Fattori chiave:

- Elevati investimenti in ricerca e sviluppo nei settori aerospaziale e della difesa.

- Adozione precoce di simulazioni potenziate dall'intelligenza artificiale e iniziative di Digital Twin.

- Forte presenza di poli tecnologici e centri di ricerca ingegneristica avanzata.

- Tendenze: Scalabilità dell'ingegneria collaborativa basata sul cloud e integrazione della simulazione nelle prime fasi di progettazione concettuale per ridurre i costi a lungo termine.

2. Europa

- Quota di mercato: Un mercato solido, trainato dai settori automobilistico e dell'ingegneria meccanica in Germania, Francia e Regno Unito.

-

Fattori chiave:

- Solida base produttiva nel settore automobilistico, focalizzata sulla mobilità elettrica di nuova generazione.

- Forte sostegno governativo all'Industria 4.0 e alla produzione sostenibile.

- Normative rigorose in materia di sicurezza e ambiente che richiedono un'ampia validazione virtuale.

- Tendenze: Un cambiamento strategico verso simulazioni incentrate sulla sostenibilità e la crescita dei gemelli digitali negli impianti di produzione per soddisfare i requisiti ESG.

3. Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita, con Cina e India che fungono da principali attori per la produzione e la simulazione elettronica.

-

Fattori chiave:

- Rapida industrializzazione e iniziative di trasformazione digitale sostenute dal governo.

- Una grande azienda di elettronica e semiconduttori alla ricerca di strumenti di progettazione ottimizzati.

- Diffusione crescente della simulazione in ambito sanitario per la formazione medica e la pianificazione chirurgica.

- Tendenze: Forte dipendenza dall'e-commerce per la distribuzione di software e aumento dei contratti B2B per la modellazione di fascia alta nei settori automobilistico e delle infrastrutture.

4. Sud e Centro America

- Quota di mercato: Mercato emergente con un settore in crescita in paesi come Brasile e Cile.

-

Fattori chiave:

- Modernizzazione dell'industria petrolifera e del gas attraverso la simulazione di giacimenti e perforazioni.

- Crescente interesse per la formazione virtuale nei settori minerario e manifatturiero.

- Tendenze: Crescita di società di ingegneria specializzate che utilizzano la simulazione per progetti infrastrutturali regionali e per l'ottimizzazione della produzione locale.

5. Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo in transizione verso la simulazione industriale formalizzata nei settori dell'energia e della pianificazione urbana.

-

Fattori chiave:

- Investimenti strategici in progetti per città intelligenti (ad esempio, NEOM) e infrastrutture digitali.

- Elevata richiesta di simulazione di giacimenti per migliorare i tassi di recupero del petrolio.

- Tendenze: Implementazione della formazione in realtà virtuale (VR) per ambienti industriali ad alto rischio e attenzione alla modellazione intelligente localizzata.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come Ansys, Inc., Dassault Systèmes e Siemens Digital Industries Software. Anche aziende specializzate come The MathWorks, Inc. e Altair Engineering, Inc., insieme a innovatori regionali come Autodesk Inc. e PTC Inc., contribuiscono a creare un panorama di mercato diversificato.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Integrazione tra IA e apprendimento automatico: posizionare il software di simulazione come un assistente intelligente in grado di prevedere i risultati più rapidamente rispetto ai metodi di risoluzione tradizionali.

- Capacità multifisiche: Offriamo strumenti in grado di simulare calore, fluidodinamica e sollecitazioni strutturali in un unico ambiente unificato.

- Modelli SaaS e in abbonamento: ridurre la barriera d'ingresso per le piccole imprese offrendo servizi cloud scalabili e con pagamento a consumo.

- Soluzioni specifiche per settore: Sviluppo di moduli specializzati per settori come la sanità (biosimulazione) o le telecomunicazioni (modellazione di reti 5G).

Opportunità e mosse strategiche

- Collaborare con i fornitori di servizi cloud: per offrire funzionalità di calcolo ad alte prestazioni che riducano il carico hardware locale per i clienti.

- Acquisire startup di nicchia nel settore dell'IA: per integrare la progettazione generativa e l'ottimizzazione automatizzata nei flussi di lavoro di simulazione esistenti.

Le principali aziende operanti nel mercato dei software di simulazione sono:

- Altair Engineering, Inc.

- ANSYS, Inc.

- Autodesk Inc.

- BENTLEY SYSTEMS, INCORPORATED

- Dassault Syst

- Esagono AB

- PTC

- Siemens

- Synopsys, Inc.

- MathWorks, Inc.

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e ultimi sviluppi del mercato dei software di simulazione

- Nel dicembre 2025, Altair, leader globale nell'intelligenza computazionale e ora parte del gruppo tecnologico leader Siemens, ha annunciato gli ultimi aggiornamenti del software HyperWorks® 2026. Grazie a significativi progressi nell'intelligenza artificiale, nel calcolo ad alte prestazioni (HPC) e nell'integrazione multifisica, HyperWorks 2026 consente ai team di ingegneri di accelerare l'innovazione e migliorare le prestazioni dei prodotti in diversi settori, utilizzando una progettazione e una simulazione complete basate sull'ingegneria assistita da computer (CAE).

- Nell'agosto 2025, Ansys, parte di Synopsys, e NVIDIA hanno firmato un accordo per la concessione in licenza, la vendita e l'assistenza della tecnologia Omniverse integrata nelle soluzioni di simulazione Ansys. Grazie all'integrazione di NVIDIA Omniverse™, Ansys offrirà ai clienti un facile accesso alle tecnologie e alle librerie Omniverse, a partire dalle sue soluzioni CFD e per la guida autonoma. Dall'approfondimento delle conoscenze in aerodinamica al miglioramento della sicurezza dei veicoli autonomi e della connettività 6G, questa collaborazione alimenta il progresso che consente lo sviluppo di soluzioni innovative.

Copertura e risultati del rapporto sul mercato del software di simulazione.

Il rapporto "Dimensioni e previsioni del mercato del software di simulazione (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato del software di simulazione a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato del software di simulazione, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato del software di simulazione, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali attori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e ai recenti sviluppi nel mercato del software di simulazione.

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato del software di simulazione

Ottieni un campione gratuito per - Mercato del software di simulazione