Marktbericht für Spezialkrankenhäuser 2031 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktgröße und Prognose für Spezialkrankenhäuser (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Nach Fachtyp (Kinderkrankenhäuser, Krankenhäuser für Geburtshilfe und Gynäkologie, HNO-Krankenhäuser, Onkologie-Krankenhäuser, Rehabilitationskrankenhäuser, orthopädische Krankenhäuser, neurologische Krankenhäuser, Kardiologie-Krankenhäuser, IVF-Krankenhäuser und andere), Servicetyp (ambulant und stationär), Krankenhaustyp (öffentliche Krankenhäuser und private Krankenhäuser) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika)

- Status : Veröffentlicht

- Berichtscode : TIPRE00002868

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 169

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : October 10, 2024

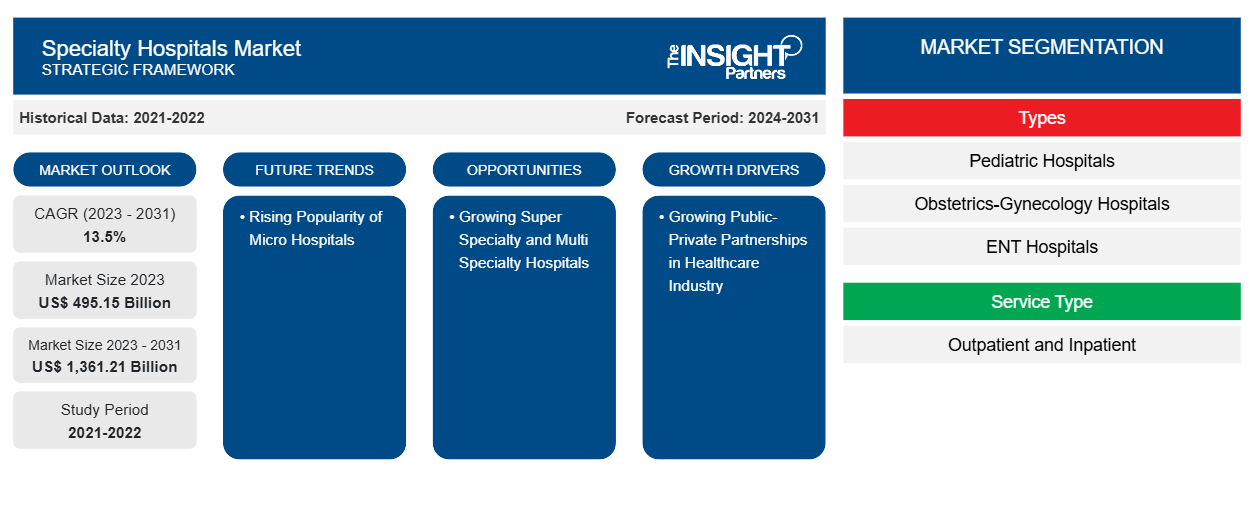

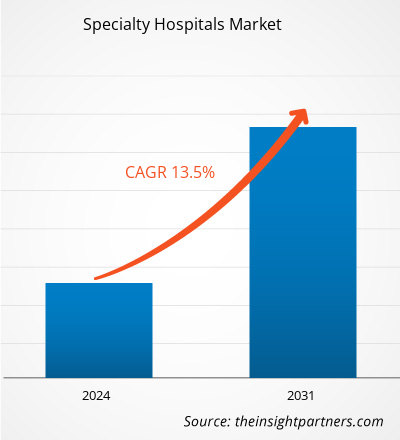

Der Markt für Spezialkrankenhäuser soll von 495,15 Milliarden US-Dollar im Jahr 2023 auf 1.361,21 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt soll zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,5 % verzeichnen. Die steigende Beliebtheit von Mikrokrankenhäusern dürfte ein künftiger Schlüsseltrend auf dem Markt sein.

Spezialkrankenhäuser Marktanalyse

Mikrokrankenhäuser schließen die Lücke für eine bessere und zeitnahe Gesundheitsversorgung in abgelegenen Gemeinden. Mikrokrankenhäuser können nicht alle Dienstleistungen eines herkömmlichen Krankenhauses anbieten, aber sie können sicherlich mehr als 90 % des Gesundheitsbedarfs der Menschen decken. So wurde beispielsweise im ersten Halbjahr 2024 im Nordwesten von Indiana in den USA das Mikrokrankenhaus UChicago Medicine Crown Point eröffnet. Darüber hinaus nutzen viele Gesundheitssysteme wie Dignity Health und SCL Health Mikrokrankenhäuser, um ihre Dienstleistungen zu erweitern und Marktlücken zu schließen. Diese Krankenhäuser bieten Dienstleistungen wie Notfallversorgung, Labore und Labordienstleistungen, stationäre Versorgung, Bildgebung, Apothekendienste, Operationen, Grundversorgung, Geburtshilfe, Ernährungsdienste und Kinderversorgung an. Aufgrund dieser Vorteile gewinnen Mikrokrankenhäuser an Boden und werden in mehreren Regionen eröffnet. Mit der wachsenden Beliebtheit von Mikrokrankenhäusern bei der Bereitstellung kostengünstiger Lösungen für Patienten dürfte die Gesundheitsbranche in naher Zukunft positive Ergebnisse erzielen.

Marktübersicht für Spezialkrankenhäuser

Öffentlich-private Partnerschaften (ÖPP) sind eines der leistungsfähigsten Modelle zur Finanzierung erfolgreicher Innovationen im Gesundheitswesen. Öffentlich-private Partnerschaften haben verzögerten Projekten neues Leben eingehaucht und zahlreichen Branchen, insbesondere der Krankenhausbranche , neue Lösungen geboten . Die Krankenhäuser gehen Partnerschaften ein, um die Qualität und Effizienz der Versorgung zu verbessern und den Zugang zu Spezialbehandlungen zu verbessern. Die Krankenhausbranche steht in einigen Industrie- und Entwicklungsregionen unter enormem Druck. Sie steht vor Problemen wie Erstattungs- und Kostendruck, während sie gleichzeitig eine zunehmend alternde Bevölkerung versorgt, die an chronischen Krankheiten leidet. Krankenhäuser suchen nach Techniken, die ihre Produktivität und Effizienz steigern, um die Betriebskosten zu senken.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Spezialkrankenhäuser: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für Spezialkrankenhäuser

Zunahme chronischer Erkrankungen

Die Krankenhausbranche legt kontinuierlich Wert auf die Qualität der Versorgung und die Zufriedenheit der Patienten. Spezialkrankenhäuser bieten Krebs-, Kardiologie-, Orthopädie- und andere spezialisierte Patientenversorgung an. Krebs betrifft Bevölkerungsgruppen jeden Geschlechts, jeder Rasse und jedes Alters, darunter Kinder, Erwachsene und ältere Menschen. Laut GLOBOCAN gab es im Jahr 2022 weltweit 19,9 Millionen neue Krebsfälle. Darunter waren Luftröhren-, Bronchien- und Lungenkrebs, gefolgt von Brustkrebs, die weltweit am häufigsten auftretenden Krebsarten. Aufgrund der zunehmenden Krebsbelastung arbeiten Gesundheitsministerien und andere nationale Gesundheitspolitiker zunehmend mit nichtstaatlichen Gesundheitsorganisationen, Regierungsbehörden sowie Pharma- und Biotechnologieunternehmen in den USA und anderen Ländern mit hohem Einkommen zusammen, um eine nationale Krebsprävention zu entwickeln. Laut dem Bericht des US-Gesundheitsministeriums litten im Jahr 2023 schätzungsweise 129 Millionen Menschen in den USA an mindestens einer schweren chronischen Krankheit wie Herzkrankheiten, Krebs, Diabetes, Fettleibigkeit und Bluthochdruck. Aufgrund der hohen Belastung durch chronische Krankheiten steigt die Zahl der öffentlichen und privaten Krankenhäuser und Spezialkliniken rapide an. So gab es laut der American Hospital Association im Jahr 2021 in den USA etwa 6.090 Krankenhäuser, während es im Jahr 2023 etwa 6.120 Krankenhäuser waren, was einem Anstieg von fast 0,5 % von 2021 bis 2023 entspricht.GLOBOCAN, in 2022, there were 19.9 million new cases of cancer globally. Among these, trachea, bronchus, and lung, followed by breast, were the most common cancers worldwide. Owing to the increasing cancer burden, Ministries of Health and other national health policymakers are increasingly partnering with nongovernmental health organizations, government agencies, and pharmaceutical and biotechnology companies in the US and other high-income countries to develop national cancer prevention. According to the US Department of Health and Human Services report, in 2023, an estimated 129 million people in the US had at least one major chronic disease, such as heart disease, cancer, diabetes, obesity, and hypertension. Owing to the high burden of chronic diseases, the number of hospitals and specialty hospitals, both public and private, is rapidly increasing. For instance, according to the American Hospital Association, in 2021, there were ~6,090 hospitals in the US, while in 2023, there were ~6,120 hospitals, an increase of nearly 0.5% from 2021 to 2023.

Da die Zahl chronischer Krankheiten weiter zunimmt, steigt auch die Nachfrage nach spezialisierter Versorgung. Dies wird zu einer Zunahme der Zahl spezialisierter Krankenhäuser führen, was wiederum zu besseren Behandlungsergebnissen und Fortschritten in der medizinischen Versorgung führt. Die zunehmende Zahl chronischer Krankheiten treibt also den globalen Markt für spezialisierte Krankenhäuser an.

Wachsende Krankenhäuser für hochspezialisierte und multidisziplinäre Behandlungen

Krankenhäuser mit mehreren Fachrichtungen sind Krankenhäuser, die mehr als zwei Spezialbehandlungen anbieten, während Krankenhäuser mit hochspezialisierten Fachrichtungen immer neuere Spezialisierungen für eine bestimmte Erkrankung anbieten. Die Ärzte in Krankenhäusern mit mehreren Fachrichtungen besitzen Abschlüsse in Medizin, Dermatologie und Chirurgie, während die Ärzte in Krankenhäusern mit hochspezialisierten Fachrichtungen hochspezialisierte Fachärzte sind und Abschlüsse in Neurologie, Urologie, Gastroenterologie und Neurochirurgie haben – also hochspezialisierte Fachärzte, die eine höhere Ausbildung als ein MD/MS haben.

Krankenhäuser mit mehreren Fachrichtungen sind die einzigen Zugänge zu den Gesundheitsbedürfnissen des Patienten. Sie bieten eine breite Palette an Behandlungen für Neugeborene bis hin zu älteren Menschen. Diese Krankenhäuser konzentrieren sich in erster Linie auf Prävention, Krankheitsmanagement und geeignete klinische Eingriffe. Krankenhäuser mit mehreren Fachrichtungen bieten zahlreiche Behandlungen an, wie etwa allgemeine Chirurgie, HNO und Radiologie. Alle verschiedenen Tests oder Konsultationen mit einem anderen Arzt werden unter einem Dach durchgeführt, wenn bei dem Patienten eine allgemeine Erkrankung diagnostiziert wird.

Krankenhäuser mit hochspezialisierten Fachrichtungen bieten eine breite Palette spezialisierter Behandlungen und Verfahren. Diese Art von Krankenhäusern bietet verschiedene Behandlungen an, wie Neurochirurgie, Gefäß- und endovaskuläre Chirurgie, Nephrologie, Pulmonologie, laparoskopische und gastrointestinale Chirurgie, Intensivmedizin, Augenheilkunde, Herz-Thorax-Chirurgie und Gastroenterologie. Diese Krankenhäuser bieten ein umfassendes Spektrum an Gesundheitsversorgung und bieten den Patienten so den geringsten Aufwand und die umfassendste Versorgung. Sie sind auch dafür bekannt, Dienstleistungen wie Gesundheitsmanagement und -forschung anzubieten. Die Wahl zwischen einem Krankenhaus mit mehreren Fachrichtungen und einem Krankenhaus mit hochspezialisierten Fachrichtungen hängt letztendlich von der Art der Krankheit ab. Sowohl Krankenhäuser mit mehreren Fachrichtungen als auch Krankenhäuser mit hochspezialisierten Fachrichtungen bieten und fördern qualitativ hochwertige Gesundheits- und Wellnessversorgung zu einem für die Gesellschaft erschwinglichen Preis. Krankenhäuser mit hochspezialisierten Fachrichtungen gibt es jedoch nur in Industrie- und Entwicklungsländern wie den USA, China, Indien und Großbritannien und nicht in anderen Teilen der Welt. Angesichts des wachsenden Gesundheitsbedarfs und der zunehmenden Präferenz für spezialisierte Behandlungen wird daher erwartet, dass Krankenhäuser mit hochspezialisierten Fachrichtungen und mehreren Fachrichtungen im Prognosezeitraum mehrere Wachstumsmöglichkeiten bieten.

Segmentierungsanalyse des Marktberichts für Spezialkrankenhäuser

Wichtige Segmente, die zur Ableitung der Marktanalyse für Spezialkrankenhäuser beigetragen haben, sind Fachart, Serviceart und Krankenhausart.

- Basierend auf der Art der Fachrichtung ist der Markt für Fachkrankenhäuser in Kinderkrankenhäuser, Krankenhäuser für Geburtshilfe und Gynäkologie, HNO-Krankenhäuser, Onkologie-Krankenhäuser, Rehabilitationskrankenhäuser, orthopädische Krankenhäuser, neurologische Krankenhäuser, kardiologische Krankenhäuser und andere unterteilt. Das Segment der neurologischen Krankenhäuser hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf der Art der Dienstleistung ist der Markt für Spezialkrankenhäuser in ambulante und stationäre Behandlungen unterteilt. Das Segment der stationären Behandlungen hatte im Jahr 2023 einen größeren Marktanteil bei Spezialkrankenhäusern.

- Basierend auf dem Krankenhaustyp ist der Markt für Spezialkrankenhäuser in öffentliche Krankenhäuser und private Krankenhäuser unterteilt. Das Segment der privaten Krankenhäuser hatte im Jahr 2023 einen größeren Marktanteil als die Spezialkrankenhäuser.

Marktanteilsanalyse für Spezialkrankenhäuser nach Geografie

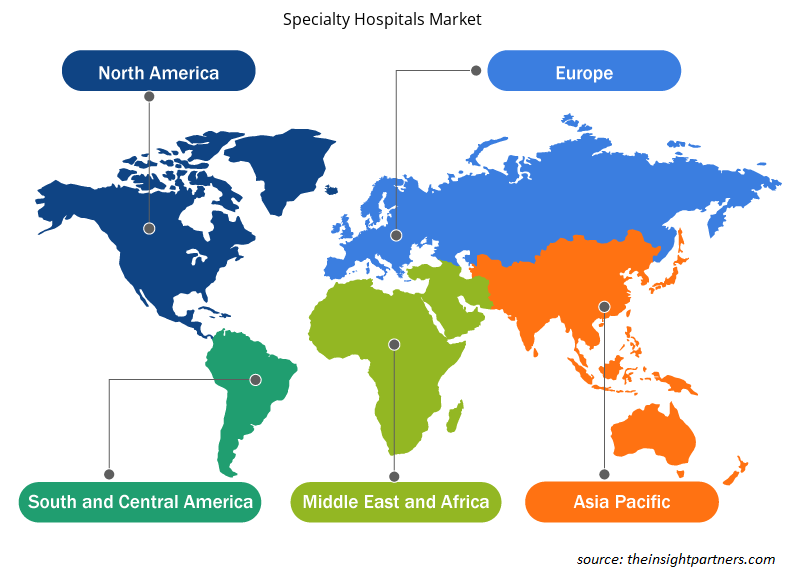

Der geografische Umfang des Marktberichts für Spezialkrankenhäuser ist hauptsächlich in vier Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa sowie Naher Osten und Afrika. Der Markt in Nordamerika wird von Faktoren wie der gestiegenen Nachfrage nach Einrichtungen für langfristige Akutpflege, einer bedeutenden Gesundheitsinfrastruktur und der frühen Einführung technologischer Fortschritte angetrieben. Eine breite Palette von Anbietern, darunter große, bekannte Einrichtungen wie das Hospital for Special Surgery und die Cancer Treatment Centers of America, sind Teil der Spezialkrankenhausbranche. Zu diesen Anbietern gehören auch kleinere Kliniken und Operationszentren, von denen viele gewinnorientiert und privat sind. Die Branche leitet umfangreiche Fusionen, Übernahmen und Verbundaktivitäten ein, um ein moderates Wachstum zu verzeichnen, das durch die Zahlungsreform unterstützt wurde. So gab Select Medical im April 2023 bekannt, dass es einen Vertrag zum Kauf des Vibra Hospital of Richmond in Richmond, Virginia, einer Einrichtung für langfristige Akutpflege, unterzeichnet habe. Durch die Übernahme erweiterte Select Medical sein Pflegekontinuum in Virginia und bietet Patienten in jeder Phase ihrer Genesung Zugang zu einem umfassenden Netzwerk stationärer und ambulanter Behandlungseinrichtungen. Darüber hinaus steigert der Einsatz modernster Medizintechnologien wie Roboterchirurgie und spezieller Diagnosegeräte die Patientenattraktivität und Effizienz in Spezialkliniken. So berichtet WebMD LLC, dass im Jahr 2021 in den USA etwa 644.000 Roboteroperationen durchgeführt wurden. Daher sind die Entwicklung der Roboterchirurgie und die beträchtliche Verfügbarkeit von Spezialkliniken die Faktoren, die den Markt für Spezialkliniken in den USA antreiben.

Regionale Einblicke in den Spezialkrankenhausmarkt

Die regionalen Trends und Faktoren, die den Markt für Spezialkliniken im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Spezialkliniken in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalen Daten für den Spezialkrankenhausmarkt

Umfang des Marktberichts zu Spezialkrankenhäusern

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 495,15 Milliarden US-Dollar |

| Marktgröße bis 2031 | 1.361,21 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 13,5 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich Spezialkliniken: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Spezialkrankenhäuser wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Spezialkrankenhäuser tätigen Unternehmen sind:

- Krankenhäuser für fortgeschrittene Fachrichtungen

- Encompass Health Corporation

- Icahn School of Medicine am Mount Sinai

- Indiana University Health, Inc.

- Kindred Healthcare, LLC

- Memorial Sloan Kettering Krebszentrum

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Spezialkrankenhäuser

Neuigkeiten und aktuelle Entwicklungen zum Spezialkrankenhausmarkt

Der Markt für Spezialkliniken wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt aufgeführt:

- Select Medical gab bekannt, dass sechs seiner stationären Rehabilitationskliniken an zwölf Standorten laut der Best Hospitals-Rangliste des US News & World Report für 2024–2025 erneut zu den „Best Rehabilitation Hospitals“ des Landes gezählt wurden. (Quelle: Select Medical Corporation, Unternehmenswebsite, Juli 2024)

- Vibra Healthcare und Monument Health freuen sich, die Eröffnung des Rehabilitation and Critical Care Hospital of the Black Hills bekannt zu geben. Diese innovative neue Gesundheitseinrichtung in der Promise Road 2115 in Rapid City, South Dakota, integriert nahtlos zwei Arten spezialisierter Krankenhausversorgung unter einem Dach: stationäre medizinische Rehabilitation und Intensivpflege, auch als langfristige Akutversorgung bekannt. (Quelle: Vibra Healthcare, LLC., Unternehmenswebsite, Januar 2023)

Marktbericht zu Spezialkrankenhäusern – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Spezialkrankenhäuser (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Spezialkrankenhäuser auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Spezialkliniken sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Spezialkrankenhäuser mit Abdeckung wichtiger Markttrends, globaler und regionaler Rahmenbedingungen, wichtiger Akteure, Vorschriften und aktueller Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für Spezialkrankenhäuser

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends