Rapport sur le marché des hôpitaux spécialisés 2031 par segments, géographie, dynamique, développements récents et perspectives stratégiques

Taille et prévisions du marché des hôpitaux spécialisés (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par spécialité (hôpitaux pédiatriques, obstétriques-gynécologiques, ORL, oncologiques, de réadaptation, orthopédiques, neurologiques, cardiologiques, FIV et autres), type de service (ambulatoire et hospitalier), type d'hôpital (publics et privés) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique).

- Statut : Publié

- Code du rapport : TIPRE00002868

- Catégorie : Sciences de la vie

- Nombre de pages : 169

- Formats de rapport disponibles :

- Date de dernière mise à jour : October 10, 2024

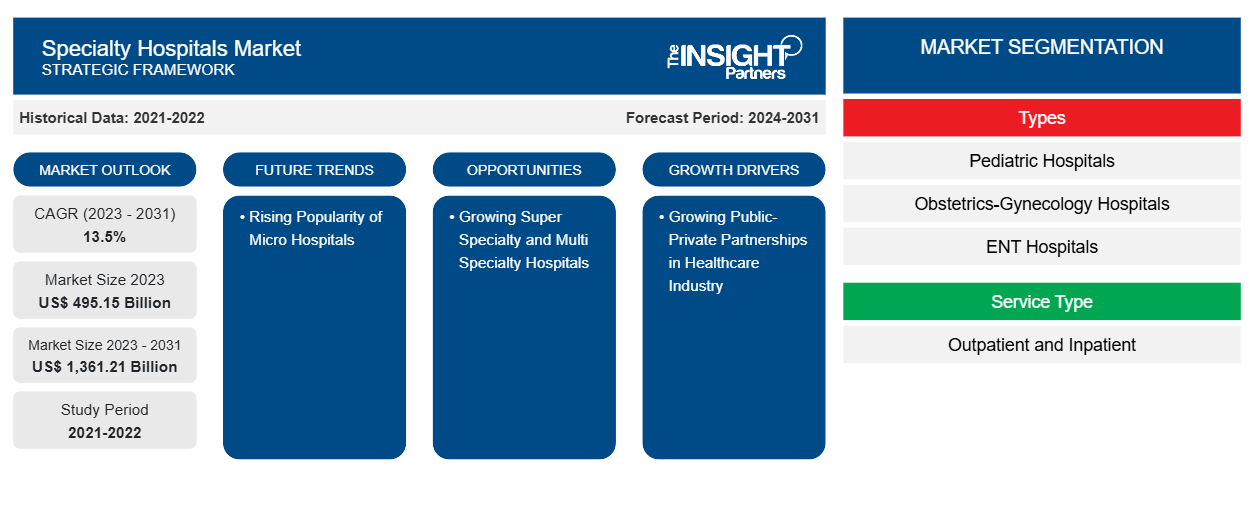

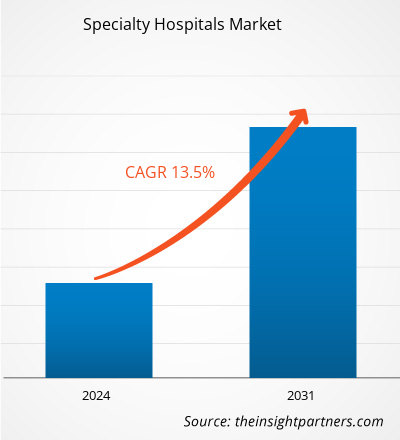

Le marché des hôpitaux spécialisés devrait atteindre 1 361,21 milliards USD d'ici 2031, contre 495,15 milliards USD en 2023. Le marché devrait enregistrer un TCAC de 13,5 % au cours de la période 2023-2031. La popularité croissante des micro-hôpitaux devrait constituer une tendance clé à l'avenir sur le marché.

Analyse du marché des hôpitaux spécialisés

Les micro-hôpitaux comblent le fossé qui existe entre les soins de santé de meilleure qualité et plus rapides pour les communautés éloignées. Les micro-hôpitaux ne peuvent pas offrir tous les services fournis dans un hôpital traditionnel, mais ils peuvent certainement répondre à plus de 90 % des besoins de santé de la population. Par exemple, au premier semestre 2024, UChicago Medicine Crown Point, un micro-hôpital, a été ouvert dans le nord-ouest de l'Indiana aux États-Unis. En outre, de nombreux systèmes de santé, tels que Dignity Health et SCL Health, utilisent des micro-hôpitaux pour étendre leurs services et combler les lacunes du marché. Ces hôpitaux offrent des services tels que les soins médicaux d'urgence, les laboratoires et les services de laboratoire, les soins aux patients hospitalisés, l'imagerie, les services de pharmacie, les chirurgies, les soins primaires, le travail et l'accouchement, les services diététiques et les soins pédiatriques. En raison de ces avantages, les micro-hôpitaux prennent pied et sont lancés dans plusieurs régions. Avec la popularité croissante des micro-hôpitaux pour fournir des solutions rentables aux patients, le secteur de la santé est susceptible de connaître des résultats positifs dans un avenir proche.

Aperçu du marché des hôpitaux spécialisés

Les partenariats public-privé (PPP) sont l’un des modèles les plus efficaces pour financer des innovations réussies dans le domaine de la santé. Ils ont donné un nouveau souffle à des projets en souffrance et ont apporté de nouvelles solutions à de nombreux secteurs, notamment au secteur hospitalier . Les hôpitaux concluent des partenariats pour améliorer la qualité et l’efficacité des soins ainsi que pour accroître l’accès aux soins spécialisés. Dans certaines régions développées et en développement, le secteur hospitalier est soumis à une pression énorme. Il est confronté à des problèmes tels que les pressions sur les remboursements et les coûts tout en servant une population de plus en plus vieillissante souffrant de maladies chroniques. Les hôpitaux recherchent des techniques qui amélioreraient leur productivité et leur efficacité afin de réduire les coûts opérationnels.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des hôpitaux spécialisés : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des hôpitaux spécialisés

Incidence croissante des maladies chroniques

Le secteur hospitalier met constamment l’accent sur la qualité des soins et la satisfaction des patients. Les hôpitaux spécialisés fournissent des soins contre le cancer, la cardiologie, l’orthopédie et d’autres soins spécialisés aux patients. Le cancer touche des populations de tous les sexes, de toutes les races et de tous les âges, y compris les enfants, les adultes et les personnes âgées. Selon GLOBOCAN, en 2022, 19,9 millions de nouveaux cas de cancer ont été recensés dans le monde. Parmi ceux-ci, les cancers de la trachée, des bronches et du poumon, suivis du sein, étaient les plus courants dans le monde. En raison de la charge croissante du cancer, les ministères de la Santé et d’autres décideurs nationaux en matière de santé s’associent de plus en plus avec des organisations de santé non gouvernementales, des agences gouvernementales et des sociétés pharmaceutiques et biotechnologiques aux États-Unis et dans d’autres pays à revenu élevé pour développer la prévention nationale du cancer. Selon le rapport du ministère américain de la Santé et des Services sociaux, en 2023, environ 129 millions de personnes aux États-Unis souffraient d’au moins une maladie chronique majeure, comme une maladie cardiaque, un cancer, le diabète, l’obésité et l’hypertension. En raison de la forte charge de morbidité liée aux maladies chroniques, le nombre d'hôpitaux et d'hôpitaux spécialisés, tant publics que privés, augmente rapidement. Par exemple, selon l'American Hospital Association, en 2021, il y avait environ 6 090 hôpitaux aux États-Unis, contre environ 6 120 en 2023, soit une augmentation de près de 0,5 % entre 2021 et 2023.

L’incidence des maladies chroniques ne cessant d’augmenter, la demande de soins spécialisés augmente. Cela entraînera une augmentation du nombre d’hôpitaux spécialisés, ce qui se traduira par de meilleurs résultats pour les patients et des progrès dans les soins médicaux. Ainsi, l’incidence croissante des maladies chroniques stimule le marché mondial des hôpitaux spécialisés

Croissance des hôpitaux ultra-spécialisés et multispécialisés

Les hôpitaux multispécialités sont des hôpitaux qui proposent plus de deux traitements spéciaux dans leurs hôpitaux, tandis que les hôpitaux superspécialités proposent des sous-spécialités de plus en plus récentes pour un trouble spécifique. Les médecins des hôpitaux multispécialités possèdent des diplômes en médecine, en dermatologie et en chirurgie, tandis que, dans les hôpitaux superspécialités, les médecins sont des superspécialistes et ont des diplômes en neurologie, en urologie, en gastroentérologie, en neurochirurgie, qui ont une formation supérieure à celle de MD/MS.

Les hôpitaux multispécialités sont la porte d'entrée unique vers les besoins de soins de santé du patient. Ils offrent une large gamme de traitements, des nouveau-nés aux personnes âgées. Ces hôpitaux se concentrent principalement sur la prévention, la gestion des maladies et les interventions cliniques appropriées. Les hôpitaux multispécialités offrent de nombreux traitements, tels que la chirurgie générale, l'ORL et la radiologie. Tous les différents tests ou consultations avec un autre médecin sont effectués sous un même toit si le patient est diagnostiqué avec un problème de santé général.

Les hôpitaux super spécialisés offrent une large gamme de traitements et de procédures spécialisés. Ces types d'hôpitaux proposent différents traitements, tels que la neurochirurgie, la chirurgie vasculaire et endovasculaire, la néphrologie, la pneumologie, la chirurgie laparoscopique et gastro-intestinale, les soins intensifs, l'ophtalmologie, la chirurgie cardiothoracique et la gastroentérologie. Ces hôpitaux offrent une gamme complète de soins de santé, offrant ainsi aux patients le moins de tracas et les soins les plus complets. Ils sont également connus pour fournir des services tels que la gestion des soins de santé et la recherche. Le choix entre un hôpital multispécialisé et un hôpital super spécialisé dépend finalement de la nature de la maladie. Les hôpitaux multispécialisés et super spécialisés fournissent et promeuvent des soins de qualité en matière de santé et de bien-être à un coût abordable pour la société. Cependant, les hôpitaux super spécialisés n'existent que dans les pays développés et en développement tels que les États-Unis, la Chine, l'Inde et le Royaume-Uni et n'existent pas dans d'autres parties du monde. Ainsi, avec les besoins croissants en matière de soins de santé et la préférence croissante pour les traitements spécialisés, les hôpitaux super spécialisés et multispécialisés devraient offrir plusieurs opportunités de croissance au cours de la période de prévision.

Analyse de segmentation du rapport sur le marché des hôpitaux spécialisés

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des hôpitaux spécialisés sont le type de spécialité, le type de service et le type d’hôpital.

- En fonction du type de spécialité, le marché des hôpitaux spécialisés est segmenté en hôpitaux pédiatriques, hôpitaux d'obstétrique-gynécologie, hôpitaux ORL, hôpitaux d'oncologie, hôpitaux de réadaptation, hôpitaux orthopédiques, hôpitaux de neurologie, hôpitaux de cardiologie et autres. Le segment des hôpitaux de neurologie détenait la plus grande part de marché en 2023.

- En fonction du type de service, le marché des hôpitaux spécialisés est divisé en ambulatoires et en hospitalisations. Le segment des patients hospitalisés détenait une part de marché des hôpitaux spécialisés plus importante en 2023.

- En fonction du type d'hôpital, le marché des hôpitaux spécialisés est divisé en hôpitaux publics et hôpitaux privés. Le segment des hôpitaux privés détenait une part de marché des hôpitaux spécialisés plus importante en 2023.

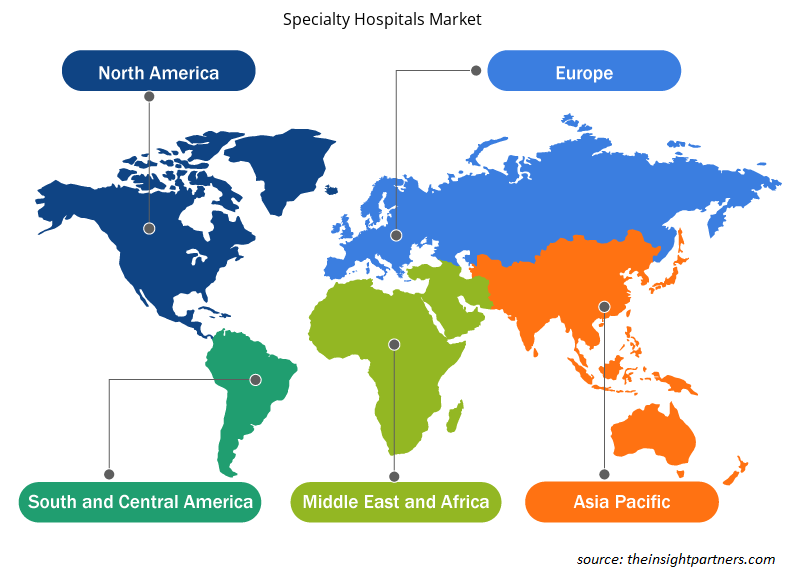

Analyse des parts de marché des hôpitaux spécialisés par zone géographique

Français La portée géographique du rapport sur le marché des hôpitaux spécialisés est principalement divisée en quatre régions : Amérique du Nord, Asie-Pacifique, Europe et Moyen-Orient et Afrique. Le marché en Amérique du Nord est déterminé par des facteurs tels que la demande accrue d'établissements de soins actifs de longue durée, une infrastructure de soins de santé importante et l'adoption précoce des avancées technologiques. Un large éventail de prestataires, y compris de grandes institutions bien connues telles que Hospital for Special Surgery et Cancer Treatment Centers of America, font partie du secteur des hôpitaux spécialisés. Ces prestataires comprennent également des cliniques et des centres de chirurgie plus petits, dont beaucoup sont à but lucratif et privés. L'industrie lance d'importantes fusions, acquisitions et activités d'affiliation pour enregistrer une croissance modérée, qui a été aidée par la réforme des paiements. Par exemple, Select Medical a annoncé en avril 2023 avoir signé un accord pour acheter le Vibra Hospital of Richmond de Richmond, en Virginie, un établissement de soins actifs de longue durée. Grâce à cette acquisition, Select Medical a élargi son continuum de soins en Virginie, offrant aux patients l'accès à un réseau complet d'établissements de traitement hospitalier et ambulatoire à chaque étape de leur rétablissement. De plus, l’utilisation de technologies médicales de pointe, telles que la chirurgie robotique et les équipements de diagnostic spécialisés, renforce l’attrait des patients et l’efficacité des hôpitaux spécialisés. Par exemple, WebMD LLC rapporte qu’environ 644 000 chirurgies robotiques ont été réalisées aux États-Unis en 2021. Par conséquent, le développement des chirurgies robotiques et la disponibilité considérable des hôpitaux spécialisés sont les facteurs qui stimulent le marché des hôpitaux spécialisés aux États-Unis.

Aperçu régional du marché des hôpitaux spécialisés

Les tendances et facteurs régionaux influençant le marché des hôpitaux spécialisés tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des hôpitaux spécialisés en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des hôpitaux spécialisés

Portée du rapport sur le marché des hôpitaux spécialisés

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 495,15 milliards de dollars américains |

| Taille du marché d'ici 2031 | 1 361,21 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 13,5% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

Par types

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des hôpitaux spécialisés : comprendre son impact sur la dynamique commerciale

Le marché des hôpitaux spécialisés connaît une croissance rapide, stimulé par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des hôpitaux spécialisés sont :

- Hôpitaux spécialisés de pointe

- Société de santé Encompass

- École de médecine Icahn du Mont Sinaï

- Université de l'Indiana Santé, Inc.

- Kindred Healthcare, LLC

- Centre de cancérologie Memorial Sloan Kettering

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des hôpitaux spécialisés

Actualités et développements récents du marché des hôpitaux spécialisés

Le marché des hôpitaux spécialisés est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'associations et des bases de données. Quelques-unes des évolutions du marché sont énumérées ci-dessous :

- Select Medical a annoncé que six de ses hôpitaux de réadaptation pour patients hospitalisés répartis sur 12 sites ont de nouveau été reconnus parmi les « meilleurs hôpitaux de réadaptation » du pays, selon le classement des meilleurs hôpitaux du US News & World Report pour 2024-2025. (Source : Select Medical Corporation, site Web de l'entreprise, juillet 2024)

- Vibra Healthcare et Monument Health ont le plaisir d'annoncer l'ouverture de l'hôpital de réadaptation et de soins intensifs des Black Hills. Ce nouvel établissement de soins de santé innovant, situé au 2115 Promise Road à Rapid City, dans le Dakota du Sud, intègre de manière transparente deux types de soins hospitaliers spécialisés sous un même toit : la réadaptation médicale en milieu hospitalier et les soins intensifs, également appelés soins actifs de longue durée. (Source : Vibra Healthcare, LLC., site Web de l'entreprise, janvier 2023)

Rapport sur le marché des hôpitaux spécialisés : couverture et livrables

Le rapport « Taille et prévisions du marché des hôpitaux spécialisés (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des hôpitaux spécialisés aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché des hôpitaux spécialisés, ainsi que la dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des hôpitaux spécialisés couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des hôpitaux spécialisés

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires