Informe de mercado de hospitales especializados 2031 por segmentos, geografía, dinámica, desarrollos recientes y perspectivas estratégicas

Tamaño y pronóstico del mercado de hospitales especializados (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de especialidad (hospitales pediátricos, hospitales de obstetricia y ginecología, hospitales de otorrinolaringología, hospitales oncológicos, hospitales de rehabilitación, hospitales ortopédicos, hospitales de neurología, hospitales de cardiología, hospitales de FIV y otros), tipo de servicio (ambulatorio y hospitalario), tipo de hospital (hospitales públicos y privados) y geografía (Norteamérica, Europa, Asia Pacífico, Oriente Medio y África).

- Estado : Publicada

- Código de informe : TIPRE00002868

- Categoría : Ciencias de la vida

- Número de páginas : 169

- Formatos de informe disponibles :

- Fecha de última actualización : October 10, 2024

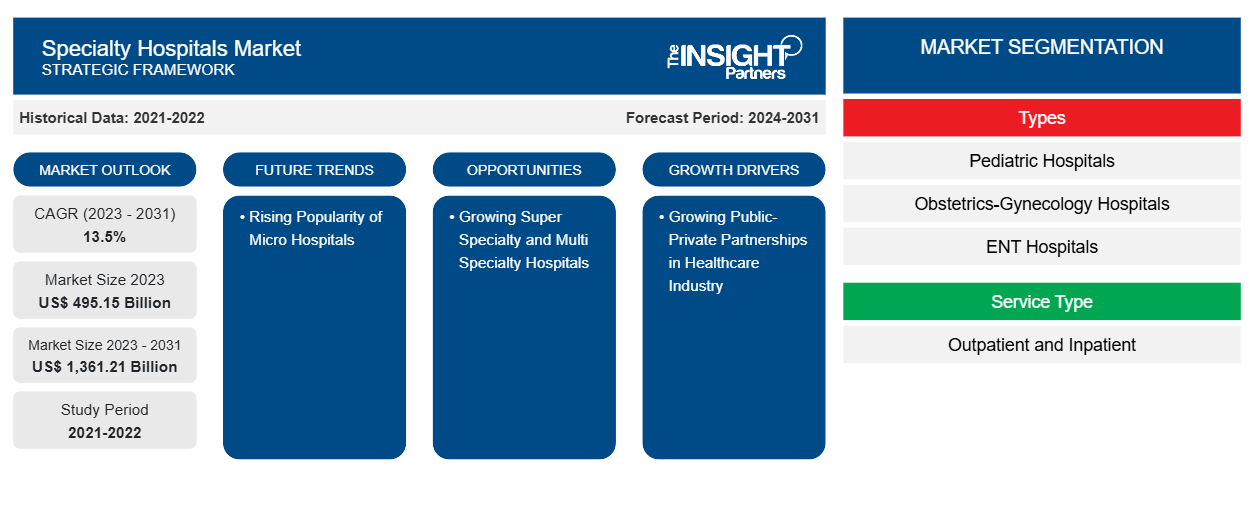

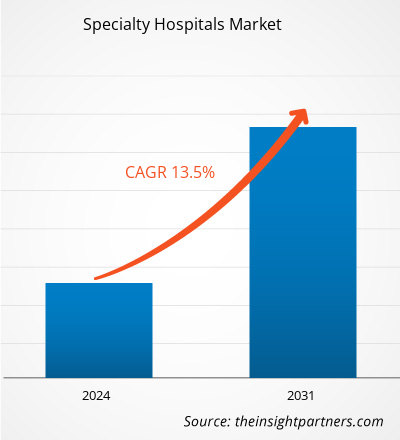

Se prevé que el mercado de hospitales especializados alcance los 1.361.210 millones de dólares en 2031, frente a los 495.150 millones de dólares en 2023. Se espera que el mercado registre una CAGR del 13,5 % durante el período 2023-2031. Se espera que la creciente popularidad de los microhospitales actúe como una tendencia clave en el futuro del mercado.

Análisis del mercado de hospitales especializados

Los microhospitales están cerrando la brecha para una atención médica mejor y oportuna para las comunidades remotas. Los microhospitales no pueden ofrecer todos los servicios que se brindan en un hospital tradicional; sin embargo, ciertamente pueden atender más del 90% de las necesidades de atención médica de las personas. Por ejemplo, en la primera mitad de 2024, UChicago Medicine Crown Point, una instalación de microhospital, se inauguró en el noroeste de Indiana en los EE. UU. Además, muchos sistemas de salud, como Dignity Health y SCL Health, están utilizando microhospitales para expandir sus servicios y llenar vacíos en los mercados. Estos hospitales ofrecen servicios como atención médica de emergencia, laboratorios y servicios de laboratorio, atención hospitalaria, imágenes, servicios de farmacia, cirugías, atención primaria, parto y nacimiento, servicios dietéticos y atención pediátrica. Debido a estas ventajas, los microhospitales están ganando terreno y se están lanzando en múltiples regiones. Con la creciente popularidad de los microhospitales en la prestación de soluciones rentables para los pacientes, es probable que la industria de la atención médica experimente resultados positivos en el futuro cercano.

Descripción general del mercado de hospitales especializados

Las asociaciones público-privadas (APP) son uno de los modelos más eficaces para financiar innovaciones sanitarias exitosas. Las asociaciones público-privadas han dado nueva vida a proyectos retrasados y han proporcionado nuevas soluciones a numerosos sectores, especialmente el sector hospitalario . Los hospitales están formando asociaciones para aumentar la calidad y la eficiencia de la atención, así como para aumentar el acceso a la atención especializada. El sector hospitalario de algunas regiones desarrolladas y en desarrollo se encuentra bajo una enorme presión. Se enfrenta a problemas como los reembolsos y las presiones de los costes, al tiempo que atiende a una población cada vez más envejecida y que padece enfermedades crónicas. Los hospitales están buscando técnicas que mejoren su productividad y eficiencia para reducir los costes operativos.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de hospitales especializados: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de hospitales especializados

Aumento de la incidencia de enfermedades crónicas

La industria hospitalaria enfatiza continuamente la calidad de la atención y la satisfacción del paciente. Los hospitales especializados brindan atención oncológica, cardiológica, ortopédica y de otro tipo a pacientes especializados. El cáncer afecta a poblaciones de todos los géneros, razas y edades, incluidos niños, adultos y ancianos. Según GLOBOCAN, en 2022 hubo 19,9 millones de nuevos casos de cáncer a nivel mundial. Entre estos, los cánceres de tráquea, bronquios y pulmón, seguidos de mama, fueron los más comunes en todo el mundo. Debido a la creciente carga de cáncer, los Ministerios de Salud y otros responsables de políticas sanitarias nacionales se están asociando cada vez más con organizaciones sanitarias no gubernamentales, agencias gubernamentales y empresas farmacéuticas y biotecnológicas en los EE. UU. y otros países de altos ingresos para desarrollar la prevención nacional del cáncer. Según el informe del Departamento de Salud y Servicios Humanos de EE. UU., en 2023, se estima que 129 millones de personas en los EE. UU. tenían al menos una enfermedad crónica importante, como enfermedades cardíacas, cáncer, diabetes, obesidad e hipertensión. Debido a la elevada carga de enfermedades crónicas, el número de hospitales y hospitales especializados, tanto públicos como privados, está aumentando rápidamente. Por ejemplo, según la Asociación Estadounidense de Hospitales, en 2021 había unos 6.090 hospitales en Estados Unidos, mientras que en 2023 había unos 6.120 hospitales, un aumento de casi el 0,5 % entre 2021 y 2023.GLOBOCAN, in 2022, there were 19.9 million new cases of cancer globally. Among these, trachea, bronchus, and lung, followed by breast, were the most common cancers worldwide. Owing to the increasing cancer burden, Ministries of Health and other national health policymakers are increasingly partnering with nongovernmental health organizations, government agencies, and pharmaceutical and biotechnology companies in the US and other high-income countries to develop national cancer prevention. According to the US Department of Health and Human Services report, in 2023, an estimated 129 million people in the US had at least one major chronic disease, such as heart disease, cancer, diabetes, obesity, and hypertension. Owing to the high burden of chronic diseases, the number of hospitals and specialty hospitals, both public and private, is rapidly increasing. For instance, according to the American Hospital Association, in 2021, there were ~6,090 hospitals in the US, while in 2023, there were ~6,120 hospitals, an increase of nearly 0.5% from 2021 to 2023.

A medida que la incidencia de enfermedades crónicas sigue aumentando, aumenta la demanda de atención especializada. Esto dará como resultado un aumento en el número de hospitales especializados, lo que conducirá a mejores resultados para los pacientes y avances en la atención médica. Por lo tanto, la creciente incidencia de enfermedades crónicas impulsa el mercado mundial de hospitales especializados .

Crecimiento de hospitales de súper especialidades y multi especialidades

Los hospitales de especialidades múltiples son aquellos que ofrecen más de dos tratamientos especiales en sus instalaciones, mientras que los hospitales de superespecialidades ofrecen subespecialidades cada vez más nuevas para un trastorno específico. Los médicos de los hospitales de especialidades múltiples poseen títulos en medicina MD, dermatología MD y cirugía MS, mientras que, en los hospitales de superespecialidades, los médicos son superespecialistas y tienen títulos en neurología DM, urología McH, gastroenterología DM y superespecialistas en neurocirugía McH, que tienen una educación superior a la de un MD/MS.

Los hospitales multidisciplinarios son la puerta única de entrada a las necesidades de atención médica del paciente. Ofrecen una amplia gama de tratamientos, desde recién nacidos hasta personas mayores. Estos hospitales se centran principalmente en la prevención, el tratamiento de enfermedades y las intervenciones clínicas adecuadas. Los hospitales multidisciplinarios ofrecen numerosos tratamientos, como cirugía general, otorrinolaringología y radiología. Todas las diferentes pruebas o consultas con otro médico se realizan bajo un mismo techo si al paciente se le diagnostica una afección de salud general.

Los hospitales de superespecialidades ofrecen una amplia gama de tratamientos y procedimientos especializados. Estos tipos de hospitales ofrecen diferentes tratamientos, como neurocirugía, cirugía vascular y endovascular, nefrología, neumología, cirugía laparoscópica y gastrointestinal, cuidados intensivos, oftalmología, cirugía cardiotorácica y gastroenterología. Estos hospitales ofrecen un espectro completo de atención médica, brindando así a los pacientes la menor cantidad de molestias y la atención más completa. También se sabe que brindan servicios como gestión e investigación de la atención médica. La elección entre un hospital multidisciplinario y uno de superespecialidades depende finalmente de la naturaleza de la enfermedad. Tanto los hospitales multidisciplinarios como los de superespecialidades brindan y promueven una atención de calidad en materia de salud y bienestar a un costo asequible para la sociedad. Sin embargo, los hospitales de superespecialidades existen solo en países desarrollados y en desarrollo como los EE. UU., China, India y el Reino Unido y no existen en otras partes del mundo. Por lo tanto, con las crecientes necesidades de atención médica y la creciente preferencia por el tratamiento especializado, se anticipa que los hospitales multidisciplinarios y de superespecialidades tendrán varias oportunidades de crecimiento durante el período de pronóstico.

Análisis de segmentación del informe de mercado de hospitales especializados

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de hospitales especializados son el tipo de especialidad, el tipo de servicio y el tipo de hospital.

- Según el tipo de especialidad, el mercado de hospitales especializados se segmenta en hospitales pediátricos, hospitales de obstetricia y ginecología, hospitales de otorrinolaringología, hospitales de oncología, hospitales de rehabilitación, hospitales de ortopedia, hospitales de neurología, hospitales de cardiología y otros. El segmento de hospitales de neurología tuvo la mayor participación de mercado en 2023.

- Según el tipo de servicio, el mercado de hospitales especializados se divide en ambulatorios y hospitalizados. El segmento de pacientes hospitalizados tuvo una mayor participación en el mercado de hospitales especializados en 2023.

- Según el tipo de hospital, el mercado de hospitales especializados se divide en hospitales públicos y hospitales privados. El segmento de hospitales privados tuvo una mayor participación en el mercado de hospitales especializados en 2023.

Análisis de la cuota de mercado de los hospitales especializados por geografía

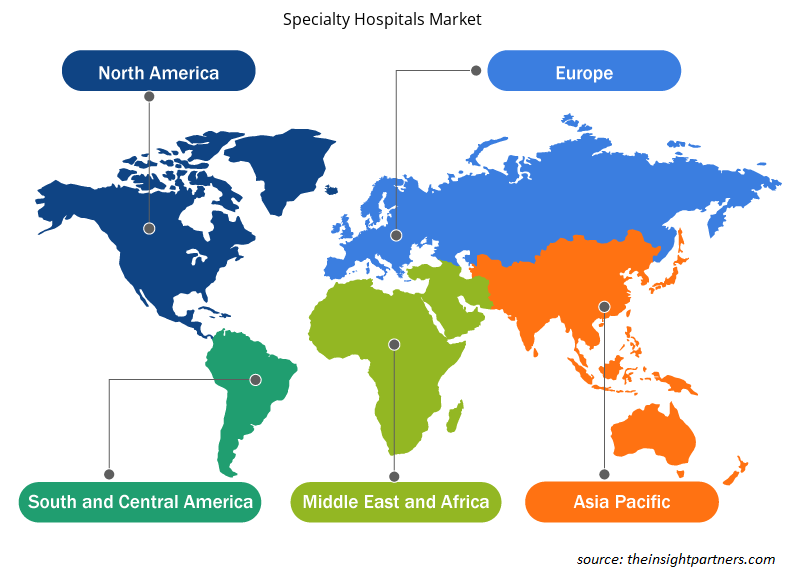

El alcance geográfico del informe de mercado de hospitales especializados se divide principalmente en cuatro regiones: América del Norte, Asia Pacífico, Europa y Oriente Medio y África. El mercado en América del Norte está impulsado por factores como la mayor demanda de centros de cuidados agudos a largo plazo, una importante infraestructura sanitaria y la adopción temprana de avances tecnológicos. Una amplia gama de proveedores, incluidas instituciones grandes y conocidas como el Hospital for Special Surgery y Cancer Treatment Centers of America, forman parte de la industria de los hospitales especializados. Estos proveedores también incluyen clínicas y centros quirúrgicos más pequeños, muchos de los cuales son privados y con fines de lucro. La industria está iniciando importantes fusiones, adquisiciones y actividades de afiliación para registrar un crecimiento moderado, que se ha visto favorecido por la reforma de los pagos. Por ejemplo, Select Medical anunció en abril de 2023 que había firmado un acuerdo para comprar el Vibra Hospital of Richmond de Richmond, Virginia, un centro de cuidados agudos a largo plazo. A través de la adquisición, Select Medical amplió su continuo de atención en Virginia, ofreciendo a los pacientes acceso a una red integral de instalaciones de tratamiento para pacientes hospitalizados y ambulatorios en cada etapa de su recuperación. Además, el uso de tecnologías médicas de vanguardia, como la cirugía robótica y los equipos de diagnóstico especializados, aumenta la atracción de pacientes y la eficacia en los hospitales especializados. Por ejemplo, WebMD LLC informa que se realizaron aproximadamente 644.000 cirugías robóticas en los EE. UU. en 2021. Por lo tanto, el desarrollo de las cirugías robóticas y la considerable disponibilidad de hospitales especializados son los factores que impulsan el mercado de hospitales especializados en los EE. UU.

Perspectivas regionales del mercado de hospitales especializados

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de hospitales especializados durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de hospitales especializados en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de hospitales especializados

Alcance del informe de mercado de hospitales especializados

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 495,15 mil millones |

| Tamaño del mercado en 2031 | US$ 1.361,21 mil millones |

| CAGR global (2023 - 2031) | 13,5% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por tipos

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de hospitales especializados: comprensión de su impacto en la dinámica empresarial

El mercado de hospitales especializados está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de hospitales especializados son:

- Hospitales de especialidades avanzadas

- Corporación de Salud Encompass

- Escuela de Medicina Icahn en el Monte Sinaí

- Salud de la Universidad de Indiana, Inc.

- Atención sanitaria de Kindred, LLC

- Centro Oncológico Memorial Sloan Kettering

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de hospitales especializados

Noticias y desarrollos recientes del mercado de hospitales especializados

El mercado de hospitales especializados se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de investigaciones primarias y secundarias, que incluyen publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances del mercado:

- Select Medical anunció que seis de sus hospitales de rehabilitación para pacientes internados en 12 ubicaciones han sido reconocidos nuevamente entre los "Mejores hospitales de rehabilitación" del país, según la clasificación de los mejores hospitales de US News & World Report para 2024-2025. (Fuente: Select Medical Corporation, sitio web de la empresa, julio de 2024)

- Vibra Healthcare y Monument Health se complacen en anunciar la apertura del Hospital de Rehabilitación y Cuidados Intensivos de Black Hills. Este nuevo e innovador centro de atención médica, ubicado en 2115 Promise Road en Rapid City, Dakota del Sur, integra a la perfección dos tipos de atención hospitalaria especializada bajo un mismo techo: rehabilitación médica para pacientes internados y cuidados intensivos, también conocidos como cuidados agudos a largo plazo. (Fuente: Vibra Healthcare, LLC., sitio web de la empresa, enero de 2023)

Informe de mercado sobre hospitales especializados: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de hospitales especializados (2021-2031)" proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de hospitales especializados y pronóstico a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de hospitales especializados, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallados

- Análisis del mercado de hospitales especializados que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de hospitales especializados

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias