Marktstrategien für Teleradiologiedienste, Top-Player, Wachstumschancen, Analyse und Prognose bis 2031

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2022-2030Marktgröße und Prognose für teleradiologische Dienstleistungen (2020–2030), globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Bereitstellungsart (Cloud-basiert, Web-basiert), Modalität (MRT, CT, Röntgen, Ultraschall, Sonstige), Anwendung (Muskuloskelettales System, Gastroenterologie, Kardiologie, Onkologie, Neurologie, Sonstige), Endnutzer (Krankenhäuser und Kliniken, Diagnose- und Bildgebungszentren, Sonstige) und Geografie.

- Status : Veröffentlicht

- Berichtscode : TIPHE100001380

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 168

- Verfügbare Berichtsformate :

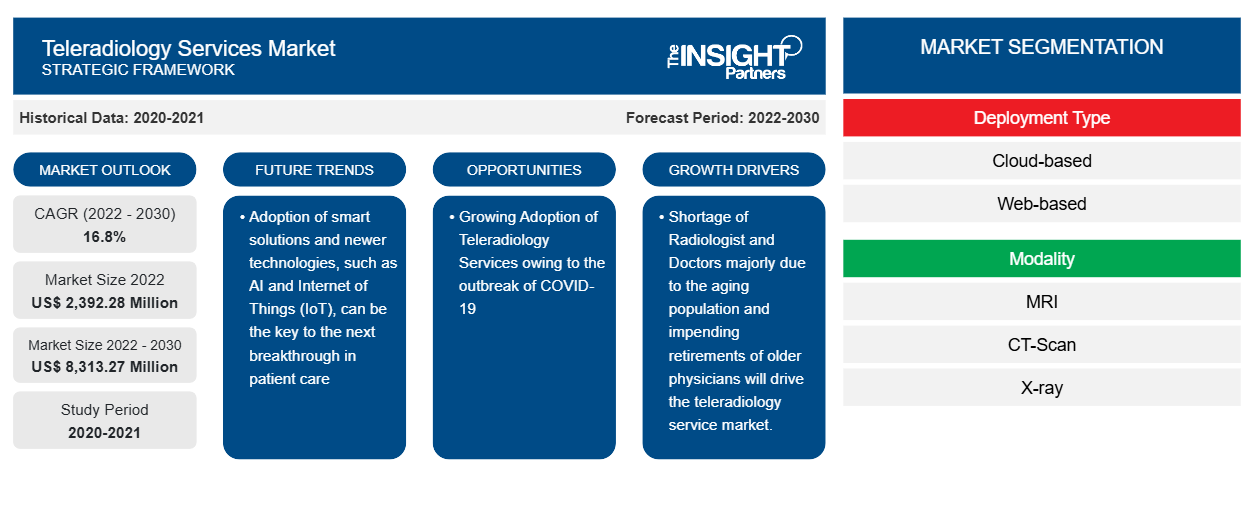

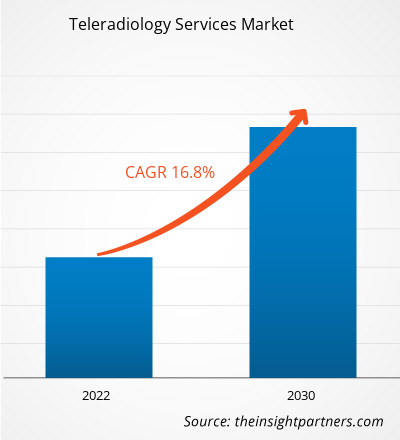

Der Markt für Teleradiologiedienste soll von 2.392,28 Millionen US-Dollar im Jahr 2022 auf 8.313,27 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 16,8 % erwartet. Mit der zunehmenden Konnektivität medizinischer Geräte entsteht auch der Bedarf an besseren Netzwerken und Technologien, und 5G ist eine solche Technologie, die wahrscheinlich ein wichtiger Trend auf dem Markt bleiben wird.

Marktanalyse für Teleradiologiedienste

Zu den Faktoren, die den Markt antreiben, gehören ein Mangel an Radiologen und Ärzten sowie eine zunehmende Nutzung von Teleradiologiediensten. Darüber hinaus hat der Einsatz künstlicher Intelligenz (KI) in der Teleradiologie im kommenden Prognosezeitraum Wachstumschancen für den Markt für Teleradiologiedienste geschaffen . Obwohl es kurzfristig schwierig ist, die zur Deckung der Nachfrage erforderliche Anzahl an Radiologen aufzubauen und auszubilden, kann der Einsatz intelligenter Lösungen und neuerer Technologien wie KI und dem Internet der Dinge (IoT) der Schlüssel zum nächsten Durchbruch in der Patientenversorgung sein.

Marktübersicht für Teleradiologiedienste

Weltweit herrscht ein erheblicher Mangel an medizinischem Fachpersonal wie Radiologen, Medizinern und Ärzten. Laut dem im Juli 2023 veröffentlichten Artikel „Minding the Gap: Strategies to Address the Growing Radiology Shortage“ melden etwa 80 % der Gesundheitssysteme einen Mangel in ihrer Radiologieabteilung. Darüber hinaus könnte der Mangel an Radiologen und anderen Spezialisten laut einer Analyse der Association of American Medical Colleges bis 2034 35.000 übersteigen. Laut dem von der National Library of Medicine veröffentlichten Artikel „Workforce Crisis in Radiology in the UK and the Strategies to Deal With It: Is Artificial Intelligence the Saviour?“ gab es im Jahr 2020 in Großbritannien einen Mangel an Radiologiepersonal von 33 %, der bis 2024 voraussichtlich auf 44 % ansteigen wird. Demselben Artikel zufolge sind etwa 71 % der klinischen Leiter britischer Radiologieabteilungen der Meinung, dass sie nicht über genügend Radiologen verfügen, um eine sichere und wirksame Patientenversorgung zu gewährleisten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Teleradiologiedienste: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für Teleradiologiedienste

Zunehmende Nutzung von Teleradiologiediensten

Teleradiologie ist ein Zweig der Telemedizin, der die Übertragung radiologischer medizinischer Bilder in mehreren Modalitäten von einem Ort zum anderen umfasst, um Studien zu Analyse- und Interpretationszwecken mit anderen Radiologen und Ärzten zu teilen. Aufgrund des Ausbruchs von COVID-19 im November 2019 gaben die Centers of Disease Control and Prevention (CDC) im Februar 2020 Richtlinien für Gesundheitsdienstleister und Personen in den betroffenen Gebieten heraus, um soziale Distanz zu wahren und klinische Dienste über virtuelle Mittel wie Telemedizin anzubieten. Die CDC führte eine Studie zur Häufigkeit der Nutzung von Telegesundheitsdiensten während der frühen Pandemie durch und analysierte Besuche von vier der größten US-Telegesundheitsanbieter, die Dienste in allen Bundesstaaten anbieten.

Einsatz künstlicher Intelligenz (KI) in der Teleradiologie

Das Aufkommen des IoT hat die Entwicklung verschiedener Gesundheitspraktiken zur Verbesserung der Gesundheit der Bevölkerung vorangetrieben. Diese Dienste sind äußerst informativ und können für eine Vielzahl von Zwecken im Bereich des Managements einzelner oder mehrerer Erkrankungen eingesetzt werden. So können medizinische Fachkräfte beispielsweise den Fortschritt von Patienten aus der Ferne verfolgen und überwachen, das Selbstmanagement chronischer Erkrankungen verbessern, bei der Früherkennung von Anomalien helfen und die Symptomidentifizierung und klinische Diagnose beschleunigen. Darüber hinaus haben IoT-gestützte Apps das Potenzial, die Ressourcen des Gesundheitswesens besser zu nutzen und gleichzeitig eine qualitativ hochwertige und kostengünstige medizinische Behandlung bereitzustellen. So war die Mobile MIM-App die erste medizinische App im App Store von Apple. Sie wird verwendet, um medizinische Bilder von SPECT-, PET-, CT-, MRT-, Röntgen- und Ultraschalluntersuchungen zu Diagnosezwecken anzuzeigen, zu registrieren, zu fusionieren und anzuzeigen. Mobile MIM verbessert den Zugriff von Ärzten auf Bilder und ermöglicht ihnen die Konsultation mit Kollegen, indem es drahtlosen und tragbaren Zugriff auf medizinische Bilder bietet . KI kann bei der Erstellung eines integrierten Systems helfen, das Fälle basierend auf Protokollanforderungen priorisiert.

Segmentierungsanalyse des Marktberichts für Teleradiologiedienste

Wichtige Segmente, die zur Ableitung der Marktanalyse für Teleradiologiedienste beigetragen haben, sind Produkt und Endbenutzer.

- Basierend auf dem Bereitstellungstyp ist der Markt für Teleradiologiedienste in Cloud- und Web-basierte Segmente unterteilt. Das Cloud-basierte Segment hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf der Modalität ist der Markt für Teleradiologiedienste nach MRT, CT-SCAN, Röntgen, Ultraschall und anderen segmentiert. Das CT-SCAN-Segment hatte im Jahr 2023 den größten Marktanteil.

- Nach Anwendung ist der Markt in Muskel-Skelett-System, Gastroenterologie, Kardiologie, Onkologie, Neurologie und andere unterteilt. Das mukoskelettale Segment hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf dem Endbenutzer ist der Markt für Teleradiologiedienste nach Krankenhäusern und Kliniken, Diagnose- und Bildgebungszentren usw. segmentiert. Das Segment Krankenhäuser und Kliniken hatte im Jahr 2023 den größten Marktanteil.

Marktanteilsanalyse für Teleradiologiedienste nach geografischer Lage

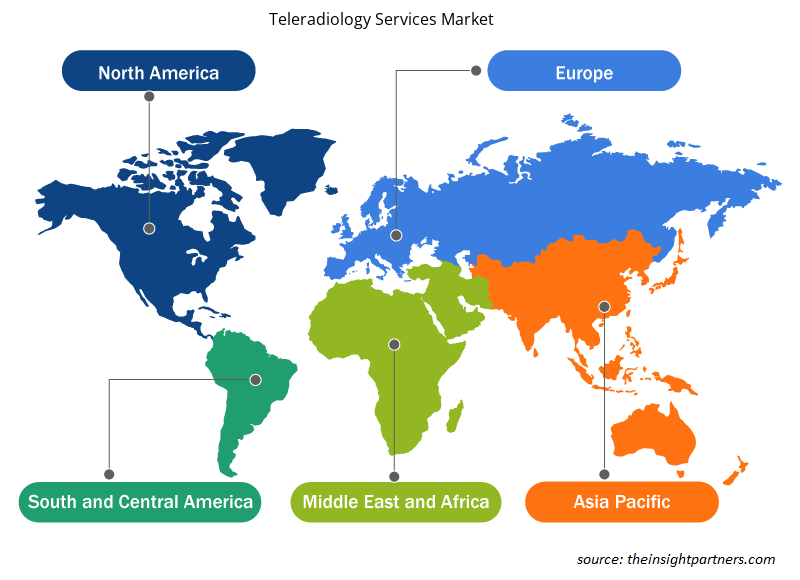

Der geografische Umfang des Marktberichts für Teleradiologiedienste ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

In Nordamerika sind die USA der größte Markt für Teleradiologiedienste. Teleradiologie hat sich als mögliche Lösung herausgestellt, wobei kleine Schlaganfallexperten lokale Notärzte durch eine gründliche neurologische Untersuchung, Bildgebungsbeurteilung und Behandlungsentscheidungen führen. Laut IntechOpen ist der Schlaganfall die fünfthäufigste Todesursache in den USA, wobei etwa alle 40 Sekunden ein Schlaganfall auftritt und etwa alle 4 Minuten ein schlaganfallbedingter Tod eintritt. Teleradiologie-Netzwerke nutzen digitale Technologie für bidirektionale, hochauflösende Videokonferenzen, um diese Unterschiede zu überbrücken, indem sie unterversorgten Gemeinden in den gesamten USA eine sichere, effiziente und erschwingliche Versorgung bieten.

Teleradiologie-Netzwerke müssen wie herkömmliche Praxen den Health Insurance Portability and Accountability Act (HIPAA) einhalten, der den Schutz von Gesundheitsinformationen im Land regelt. Der verstärkte Einsatz der Teleradiologie im ganzen Land bietet einen umfassenderen und schnelleren Zugang zu Fachwissen in der Akutversorgung und hilft, Lücken im regionalen Zugang zur Schlaganfallversorgung zu schließen.

Regionale Einblicke in den Markt für Teleradiologiedienste

Die regionalen Trends und Faktoren, die den Markt für Teleradiologiedienste im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Teleradiologiediensten in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Teleradiologiedienste

Umfang des Marktberichts zu Teleradiologiediensten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 2.392,28 Millionen US-Dollar |

| Marktgröße bis 2030 | 8.313,27 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 16,8 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente |

Nach Bereitstellungstyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Teleradiologiedienste wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Teleradiologiedienste tätigen Unternehmen sind:

- Aster Medical Imaging LLC

- RAYUS Radiologiedienste

- ONRAD Inc,

- Medavis GmbH

- Real Radiology LLC

- Teleradiology Solutions Inc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Teleradiologiedienste

Neuigkeiten und aktuelle Entwicklungen zum Markt für Teleradiologiedienste

Der Markt für Teleradiologiedienste wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Teleradiologiedienste aufgeführt:

- Yellowcross Healthcare Commerce, eine Organisation für Telemedizinpraxismanagement, hat einen neuen Beratungsdienst eingeführt, der Ärztegruppen und Gesundheitseinrichtungen dabei helfen soll, ihre Möglichkeiten zur Fernversorgung zu erweitern. (Quelle: Yellowcross, Unternehmenswebsite, Februar 2024)

Marktbericht zu Teleradiologiediensten – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Teleradiologiedienste (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Teleradiologiedienste auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends und Marktdynamiken für Teleradiologiedienste wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Analyse des Marktes für Teleradiologiedienste, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst.

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für Teleradiologiedienste

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Teleradiologiedienste

Kostenlose Probe anfordern für - Markt für Teleradiologiedienste