Marktwachstum, Trends und Nachfrage nach Gefäßverschlussgeräten bis 2034

Marktgröße und Prognose für Gefäßverschlussgeräte (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Produkttyp (aktive Approximatoren, passive Approximatoren und externe Hämostyptika), Zugang (femoraler und radialer Zugang), Eingriff (interventionelle Kardiologie, interventionelle Radiologie und endovaskuläre Chirurgie), Endnutzer (Krankenhäuser, ambulante Operationszentren und Sonstige) und Region.

- Status : Veröffentlichte Daten

- Berichtscode : TIPHE100001123

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 26, 2026

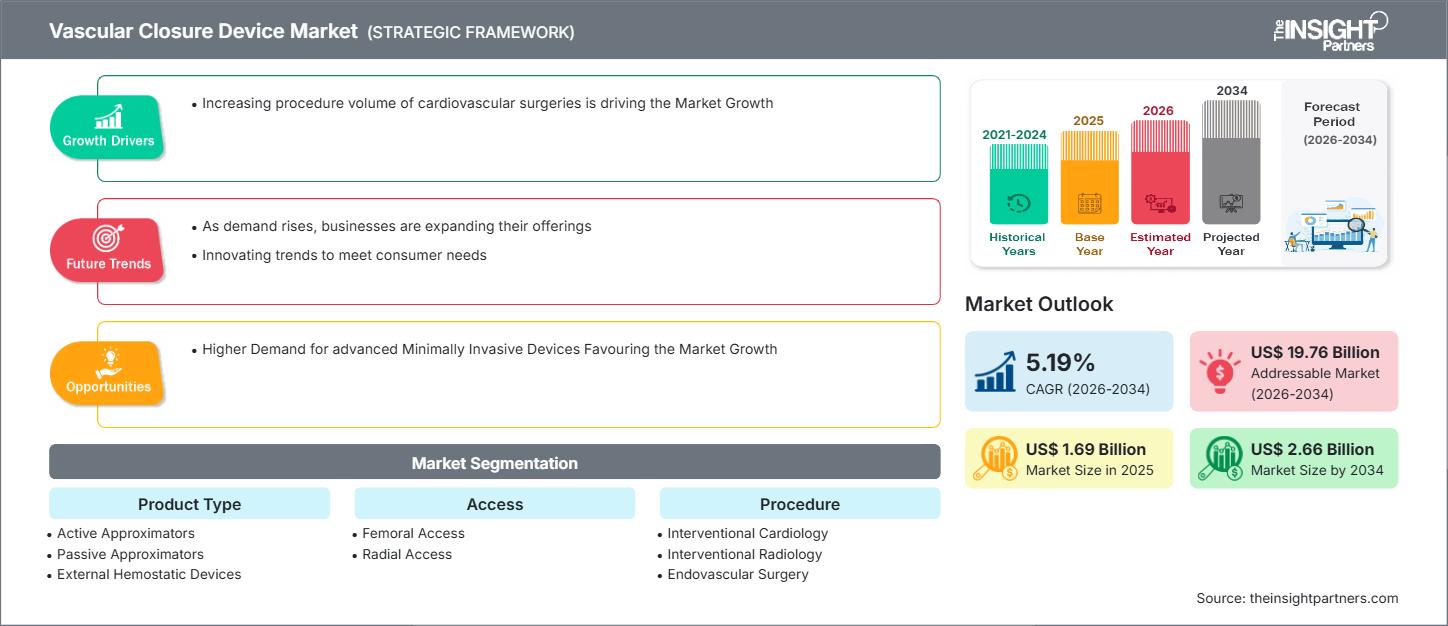

Der globale Markt für Gefäßverschlussgeräte wird bis 2034 voraussichtlich ein Volumen von 2,66 Milliarden US-Dollar erreichen, gegenüber 1,69 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,19 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen die weltweit steigende Inzidenz von Herz-Kreislauf-Erkrankungen, der signifikante Anstieg interventioneller kardiologischer und radiologischer Eingriffe sowie die wachsende Präferenz der Patienten für minimalinvasive Behandlungen. Darüber hinaus dürfte der Markt von der Expansion ambulanter Operationszentren, kontinuierlichen technologischen Fortschritten bei automatisierten Verschlussmechanismen und der alternden Weltbevölkerung, die häufiger einen Gefäßzugang benötigt, profitieren.

Marktanalyse für Gefäßverschlussgeräte

Die Marktanalyse für Gefäßverschlussgeräte zeigt einen Trend hin zu aktiven Approximatoren, da Kliniker der schnellen Blutstillung und der sofortigen Mobilisierung der Patienten Priorität einräumen. Der Markt verlagert sich weg von der traditionellen manuellen Kompression hin zu Naht- und Kollagen-basierten Geräten, die die Krankenhausaufenthaltsdauer verkürzen. Strategische Chancen ergeben sich durch die Integration bioresorbierbarer Materialien und großlumiger Verschlusslösungen, die langfristige Gefäßkomplikationen minimieren. Die Analyse stellt außerdem fest, dass das Marktwachstum von der Schulung der Ärzte im Umgang mit komplexen Geräten und der Kosteneffizienz dieser Geräte im Vergleich zur manuellen Kompression abhängt. Wettbewerbsvorteile ergeben sich heute durch einfache Anwendung, geringere Komplikationsraten und klinische Daten, die die sichere Anwendung bei verkalkten Arterien belegen.

Marktübersicht für Gefäßverschlussgeräte

Gefäßverschlussgeräte haben sich von Nischenprodukten zu Standardprodukten in der Patientenversorgung entwickelt. Der Markt umfasst mechanische Nahtmaterialien, bioresorbierbare Clips und topische Hämostyptika. Globale Medizintechnikunternehmen und spezialisierte Startups konkurrieren in diesem Markt und nutzen Technologien wie Nitinolclips, synthetische Polymere und Kollagen. Die steigende Nachfrage nach ambulanten Eingriffen bei gesundheitsbewussten Patienten in Nordamerika und Europa hat die Beliebtheit von Gefäßverschlussgeräten als mobile Lösung zur Steigerung der Krankenhauseffizienz erhöht. Nordamerika ist aufgrund seiner etablierten interventionellen Medizin führend im Umsatz, während der asiatisch-pazifische Raum die klinische Anwendung und das Wachstum im ambulanten Gesundheitswesen vorantreibt. Der US-Markt trägt maßgeblich zum globalen Umsatz bei, angetrieben durch ein umfassendes Netzwerk von Herzkatheterlaboren und eine hohe Anzahl perkutaner Koronarinterventionen. Die günstige Kostenerstattung für ambulante Eingriffe und die rasche Umstellung auf Entlassungsprotokolle am selben Tag fördern weiterhin die Integration fortschrittlicher mechanischer Verschlusssysteme.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Gefäßverschlussgeräte: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Gefäßverschlussgeräte

Markttreiber:

- Zunehmende Häufigkeit von Herz-Kreislauf- und peripheren Erkrankungen: Der Anstieg der Patienten, die diagnostische und therapeutische katheterbasierte Eingriffe benötigen, ist ein Haupttreiber für den Markt.

- Präferenz für minimalinvasive Verfahren: Patienten und Gesundheitsdienstleister entscheiden sich zunehmend für Techniken, die im Vergleich zu offenen Operationen eine schnellere Genesung, weniger Schmerzen und weniger Komplikationen bieten.

- Technologische Fortschritte bei der Gerätesicherheit: Innovationen bei der automatisierten Implantation und bioresorbierbaren Komponenten haben das Risiko vaskulärer Komplikationen deutlich verringert und so die klinische Anwendung vorangetrieben.

Marktchancen:

- Erweiterung des Anwendungsbereichs großlumige Gefäßverschlüsse bei strukturellen Herzerkrankungen: Das Wachstum der TAVR- und EVAR-Verfahren bietet bedeutende Möglichkeiten für spezialisierte Geräte, die für arterielle Punktionen mit großem Durchmesser entwickelt wurden.

- Wachstum in aufstrebenden APAC-Korridoren: Die Bildung strategischer Partnerschaften zwischen globalen Herstellern und lokalen Vertriebspartnern kann den Zugang zu margenstarken Marktsegmenten in China und Indien erleichtern, wo die Gesundheitsinfrastruktur ausgebaut wird.

- Entwicklung von radialspezifischen Hämostase-Instrumenten: Für Hersteller bietet sich eine wachsende Chance, die steigende Anzahl transradialer Eingriffe durch spezialisierte Bänder und Pflaster, die speziell für den Verschluss der Arteria radialis entwickelt wurden, gezielt anzusprechen.

Marktbericht für Gefäßverschlussgeräte: Segmentierungsanalyse

Der Marktanteil von Gefäßverschlussgeräten wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der sich abzeichnenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Produkttyp:

- Aktive Approximatoren: Dieses Segment umfasst Naht-, Clip- und Klammerverfahren. Es ist ein dominanter Faktor für das Patientenvolumen, da es einen sofortigen mechanischen Verschluss der Arterienwand ermöglicht.

- Passive Approximatoren: Ein schnell wachsender Nischenmarkt, der Kollagenpfropfen und auf Dichtungsmitteln basierende Vorrichtungen umfasst, die eine natürliche Hämostase ohne permanente mechanische Implantate fördern.

- Externe Hämostyptika: Dazu gehören Kompressionshilfen und Pflaster, die vorwiegend bei venösen oder radialen Zugangsstellen mit geringem Risiko in städtischen Gebieten eingesetzt werden.

Durch Zugang:

- Femoraler Zugang: Bleibt der primäre Zugangsweg für großlumige und komplexe Eingriffe und profitiert von etablierten klinischen Protokollen und der Vertrautheit der Chirurgen damit.

- Radialer Zugang: Das am schnellsten wachsende Segment, insbesondere bei Koronarinterventionen, ermöglicht eine schnellere Entlassung der Patienten und verringert das Blutungsrisiko.

Nach Verfahren:

- Interventionelle Kardiologie: Das größte Segment aufgrund der weltweit hohen Anzahl an Angioplastien und Stentimplantationen.

- Interventionelle Radiologie: Ein wachsender Bereich, da immer mehr periphere und onkologische Behandlungen auf katheterbasierte Verfahren umgestellt werden.

- Endovaskuläre Chirurgie: Konzentriert sich auf komplexe Gefäßreparaturen wie Aneurysma-Behandlungen, die spezielle großlumige Verschlusslösungen erfordern.

Vom Endbenutzer:

- Krankenhäuser: Der primäre Ort für komplexe interventionelle Eingriffe, ausgestattet mit spezialisierten Katheterlaboren und Hybrid-Operationssälen.

- Ambulante Operationszentren: Das am schnellsten wachsende Endnutzersegment aufgrund des globalen Trends hin zu ambulanter Versorgung und kosteneffizienter Gesundheitsversorgung.

- Sonstige: Dazu gehören spezialisierte Kliniken und Forschungsinstitute mit Schwerpunkt auf Gefäßgesundheit.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Berichtsumfang zum Markt für Gefäßverschlussgeräte

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 1,69 Milliarden US-Dollar |

| Marktgröße bis 2034 | 2,66 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 5,19 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Produkttyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Markt für Gefäßverschlussgeräte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Gefäßverschlussgeräte wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Gefäßverschlussgeräte nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Medizintechnikherstellern und Gefäßspezialisten zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für Gefäßverschlussgeräte befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einem luxuriösen Zusatzprodukt zu einer globalen Notwendigkeit für effiziente interventionelle Eingriffe. Das Wachstum wird durch die steigende Prävalenz von Herzerkrankungen, die zunehmende Nachfrage im ambulanten Bereich und die Expansion des strukturellen Herzsektors angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Größter Marktanteil, bedingt durch hohe Fallzahlen und eine fortschrittliche Gesundheitsinfrastruktur.

-

Wichtigste Einflussfaktoren:

- Zunehmende Verbreitung von Fettleibigkeit und Diabetes führt zu vermehrten kardiovaskulären Eingriffen.

- Etablierte Erstattungscodes für den Gefäßverschluss nach perkutanen Eingriffen

- Starke Präsenz von Marktführern wie Abbott und Cordis

- Trends: Rasche Verlagerung von Eingriffen in ambulante Operationszentren und Einführung von Entlassungsprotokollen für den selben Tag.

Europa

- Marktanteil: Besitzt einen bedeutenden globalen Marktanteil, der durch starke klinische Leitlinien in Deutschland, Frankreich und Großbritannien gestützt wird.

-

Wichtigste Einflussfaktoren:

- Hohe Akzeptanz von radialen Zugangstechniken für Koronarinterventionen im Inland

- Strenge regulatorische Rahmenbedingungen gewährleisten hohe Sicherheit und Wirksamkeit für neue Medizinprodukte

- Zunehmende ältere Bevölkerung, die häufige Gefäßeingriffe benötigt

- Trends: Ein strategischer Wandel hin zur Verwendung bioresorbierbarer Materialien, um langfristige Implantatkomplikationen zu minimieren.

Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei China und Indien die Hauptmärkte für die Marktexpansion darstellen.

-

Wichtigste Einflussfaktoren:

- Eine große Verbrauchergruppe sucht nach moderner Gesundheitsversorgung und minimalinvasiven Behandlungsmethoden.

- Staatlich geförderte Initiativen zur Verbesserung der Herzversorgung in Städten der zweiten und dritten Kategorie

- Steigende verfügbare Einkommen führen zu einer Präferenz für Premium-Medizintechnologien

- Trends: Starke Abhängigkeit von ärztlichen Ausbildungsprogrammen und lokalen Produktionspartnerschaften zur Kostensenkung für öffentliche Krankenhäuser mit hohem Patientenaufkommen.

Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit wachsendem Angebot an privaten Krankenhäusern in Ländern wie Brasilien und Chile.

-

Wichtigste Einflussfaktoren:

- Steigerung des Bewusstseins für die Vorteile von VCDs bei der Reduzierung der Krankenhausbettenbelegung

- Modernisierung der kardiologischen Abteilungen zur Erfüllung internationaler Standards

- Steigendes Interesse an kostengünstigen passiven Approximatoren bei mittleren Einkommensgruppen

- Trends: Zunahme von spezialisierten Herzkliniken und Einführung von Einstiegsmodellen für den Gefäßverschluss als Konkurrenz zur manuellen Kompression.

Naher Osten und Afrika

- Marktanteil: Entwicklungsmarkt mit hohen Investitionen in die Modernisierung des Gesundheitswesens.

-

Wichtigste Einflussfaktoren:

- Hohe Nachfrage nach fortschrittlicher medizinischer Versorgung in den Ländern des Golf-Kooperationsrats

- Strategische Investitionen in Medizinstädte zur Verringerung der Abhängigkeit vom ausgehenden Medizintourismus

- Implementierung moderner Herzkatheterlabortechnologien in städtischen Zentren

- Trends: Schwerpunkt auf der Schulung lokaler Kliniker in der Anwendung der Nahttechnik zur Behandlung komplexer Aortenreparaturen.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Abbott, Terumo Corporation und Cordis. Regionale Experten und Nischenanbieter wie Vasorum und Vivasure Medical tragen ebenfalls zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Sicherheit und Wirksamkeit: Positionierungsgeräte sind der manuellen Kompression überlegen, da sie niedrigere Hämatomraten und eine schnellere Blutstillung für gesundheitsbewusste Anwender ermöglichen.

- Breites Produktsortiment: Das Angebot umfasst mittlerweile mehr als nur Femurplugs. Die Unternehmen bieten auch Radialbänder, großlumige Nahtinstrumente und bioresorbierbare Clips an.

- Vertikale Integration: Die Hersteller übernehmen die Entwicklung und Fertigung des gesamten Verabreichungssystems. Dieser Ansatz gewährleistet Qualität und erfüllt strenge medizinische Zulassungsstandards.

- Neue Materialien: Neue Technologien, wie synthetische Dichtstoffe und mechanische Verschlüsse auf Nitinolbasis, tragen zur Herstellung hochwertiger Medizinprodukte bei, die weltweit in verschiedenen Gefäßverfahren eingesetzt werden.

Chancen und strategische Schritte

- Kooperieren Sie mit ambulanten Operationszentren und ambulanten Kliniken, um die stark steigende Nachfrage nach Gefäßoperationen mit Entlassung am selben Tag zu bedienen.

- Durch den Einsatz digitaler Trainingswerkzeuge und KI-gestützter Platzierungssoftware sollen jüngere Interventionalisten angesprochen werden, die Präzision und verkürzte Eingriffszeiten anstreben.

Die wichtigsten Unternehmen, die auf dem Markt für Gefäßverschlussgeräte tätig sind, sind:

- Cordis Corp.

- Transluminal Technologies LLC

- Vasorum Ltd

- Haemonetics Corp.

- Abbott Laboratories

- Becton Dickinson und Co.

- Cardinal Health Inc

- ENDOCOR GmbH & Co KG

- Medtronic Plc

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Gefäßverschlussgeräte

- Im März 2026 gab die Haemonetics Corporation die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für die Erweiterung der Kennzeichnung des VASCADE MVP® XL Venenverschlusssystems bekannt. Die Zulassung umfasst nun auch Verfahren mit Schleusen mit einem Innendurchmesser (ID) von 10–14 F und einem Außendurchmesser (OD) von bis zu 17 F. Mit dieser Erweiterung ist das VASCADE MVP XL-System für größere Schleusen zugelassen, die in marktführenden Technologien zur Pulsfeldablation (PFA) und zum Verschluss des linken Vorhofohrs (LAAC) zur Behandlung von Vorhofflimmern eingesetzt werden.

- Im März 2025 gab Vasorum USA, Inc., ein Medizintechnikunternehmen, das sich der Neudefinition des Gefäßverschlusses verschrieben hat, die Zulassung des Celt ACD® PLUS Systems mit Blutsignaltechnologie durch die US-amerikanische Arzneimittelbehörde FDA bekannt. Dieses Gerät der nächsten Generation erweitert die bewährte Celt ACD® Plattform um eine visuelle Anzeige für Ärzte zur präzisen Platzierung und zum Verschluss, was insbesondere in Fällen von Vorteil ist, in denen keine Ultraschallbildgebung verfügbar ist.

Marktbericht zu Gefäßverschlussgeräten: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Gefäßverschlussgeräte (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Gefäßverschlussgeräte auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Markttrends für Gefäßverschlussgeräte sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Gefäßverschlussgeräte: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Bestimmungen und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Gefäßverschlussgeräte.

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends