Crecimiento, tamaño y pronóstico del mercado de materiales poliméricos para impresión 3D hasta 2034

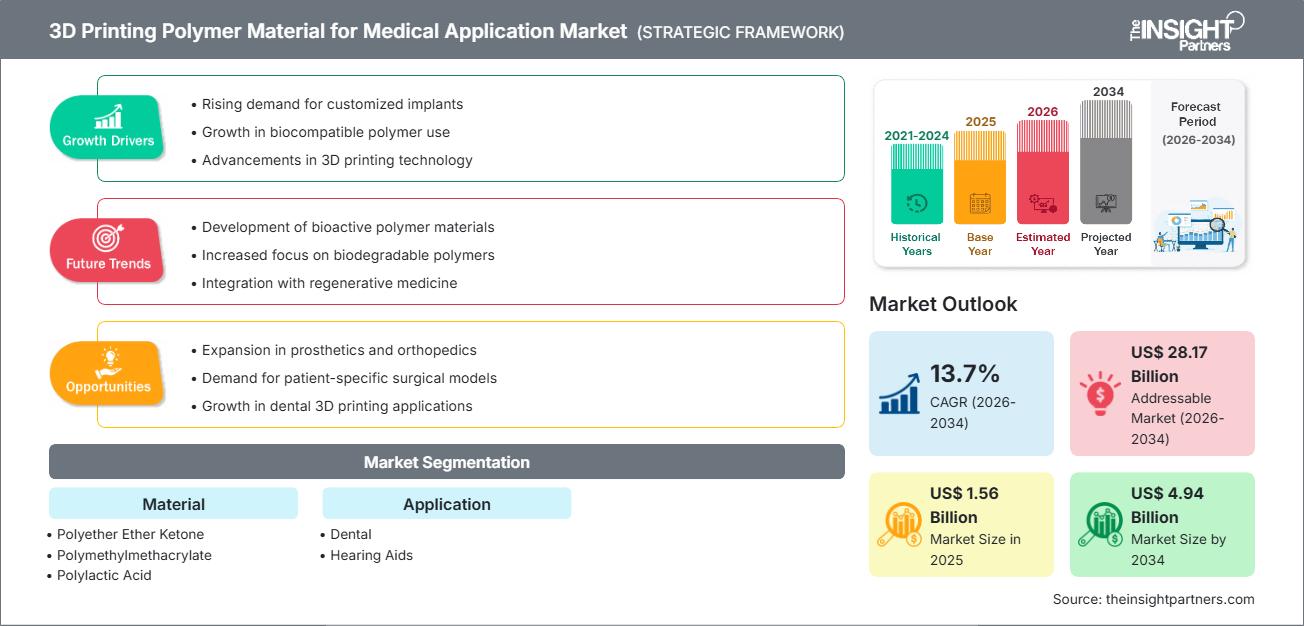

Datos históricos : 2021-2024 | Año base : 2025 | Período de pronóstico : 2026-2034Tamaño y pronóstico del mercado de materiales poliméricos para impresión 3D en aplicaciones médicas (2021-2034), análisis de participación global y regional, tendencias y oportunidades de crecimiento. Cobertura del informe: por material [poliéter éter cetona (PEEK), polimetilmetacrilato (PMMA), ácido poliláctico (PLA) y otros] y aplicación (aparatos dentales y audífonos).

- Estado : Datos publicados

- Código de informe : TIPRE00027712

- Categoría : Productos químicos y materiales

- Número de páginas : 150

- Formatos de informe disponibles :

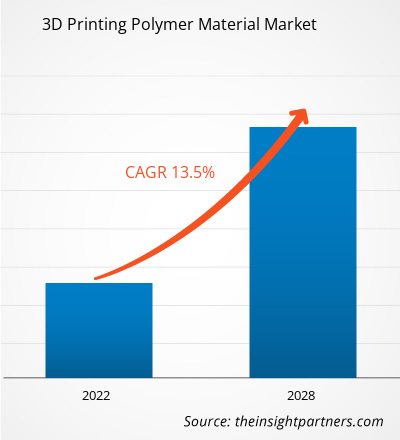

Se proyecta que el tamaño del mercado global de materiales poliméricos para impresión 3D alcance los 4.940 millones de dólares estadounidenses para 2034, frente a los 1.560 millones de dólares estadounidenses de 2025. Se prevé que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 13,7 % durante el período de pronóstico 2026-2034. Las principales dinámicas del mercado incluyen la rápida adopción en los flujos de trabajo dentales (guías quirúrgicas, alineadores, coronas) y la creciente demanda de carcasas para audífonos, junto con innovaciones en materiales como PEEK de grado médico, fotopolímeros biocompatibles y polvos de PA de alta reutilización que mejoran el rendimiento clínico y el coste total de propiedad. Además, se espera que el mercado se beneficie de la rápida adopción clínica de soluciones de PEEK de grado implantológico, la expansión de flujos de trabajo de atención dental y auditiva habilitados digitalmente en los sistemas de atención médica emergentes y la creciente integración de materiales poliméricos avanzados, como fotopolímeros radiopacos y polvos de PA de alta reutilización, en segmentos médicos de alto valor que incluyen implantes específicos para el paciente, guías quirúrgicas y fantasmas anatómicos con precisión de TC.

Análisis del mercado de materiales poliméricos para impresión 3D

El análisis del mercado de polímeros para impresión 3D indica una transición decisiva del prototipado a dispositivos médicos regulados de uso final, donde la evidencia de biocompatibilidad, la compatibilidad con la esterilización y los flujos de trabajo validados son los principales factores diferenciadores. Las estrategias de materiales convergen en PEEK de grado implantario para construcciones cráneo-maxilofaciales y de columna vertebral, fotopolímeros programables para fantomas de radiología y planificación quirúrgica, y polvos de poliacrilamida altamente reutilizables para una producción en serie rentable y repetible. Para los proveedores, las estrategias más viables incluyen: (1) validación clínica con documentación respaldada por QMS (p. ej., cumplimiento de ASTM F2026 para PEEK) para acelerar las presentaciones de OEM; (2) alianzas de plataformas con OEM de impresoras y laboratorios de punto de atención hospitalaria para integrar materiales en flujos de trabajo cerrados y aprobados; y (3) equilibrio de riesgos de la cartera entre implantes permanentes (mayor carga regulatoria, precios premium) y dispositivos de contacto a corto plazo (mayor adopción y volumen). La entrada al mercado debe priorizar los casos de uso en odontología y otología y la educación y las pruebas en radiología, donde se valoran el tiempo de respuesta, la fidelidad anatómica y el ajuste de la radiopacidad, y donde los compradores requieren cada vez más ventanas de procesos repetibles y ricas en datos vinculados a la evidencia de CFR/FDA e ISO 10993.

Descripción general del mercado de materiales poliméricos para impresión 3D

La impresión 3D de polímeros ha evolucionado desde los primeros modelos de fotopolímeros hasta piezas biocompatibles y esterilizables e implantes específicos para cada paciente, fabricados con flujos de trabajo certificados. En cuanto a los materiales, la industria está evolucionando del PLA/ABS estándar hacia la familia PEEK/PAEK, fotopolímeros médicos (p. ej., resinas para guías quirúrgicas) y polvos PA11/PA12 con mayor sostenibilidad y reutilización. Las aplicaciones dentales se han generalizado, mientras que las carcasas de los audífonos se fabrican de forma aditiva de forma rutinaria. Simultáneamente, los hospitales y los fabricantes de equipos originales (OEM) de dispositivos aprovechan los fotopolímeros radiopacos para crear maniquíes con precisión de TC que reducen la dependencia de cadáveres y maniquíes estándar. El ecosistema en desarrollo incluye especialistas en productos químicos (Evonik, Arkema), fabricantes de equipos originales de impresoras (Stratasys) y proveedores de servicios que desarrollan conjuntamente materiales validados y flujos de trabajo específicos para cada aplicación. Por ejemplo, el mercado estadounidense prioriza los polímeros biocompatibles y clínicamente validados, con una fuerte adopción en laboratorios dentales, formación en radiología y redes de impresión en el punto de atención. Las asociaciones entre proveedores de materiales, fabricantes de equipos originales y sistemas hospitalarios impulsan una rápida traducción desde la creación de prototipos a herramientas y dispositivos clínicos de rutina.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de materiales poliméricos de impresión 3D para aplicaciones médicas: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de materiales poliméricos para impresión 3D

Factores impulsores del mercado:

-

Biocompatibilidad de grado clínico y validación del flujo de trabajo.

Hospitales y fabricantes de equipos originales (OEM) de tecnología médica exigen materiales con datos ISO 10993, compatibilidad de esterilización y trazabilidad auditada del sistema de gestión de calidad (SGC). El PEEK de grado implantario, conforme a la norma ASTM F2026, y los fotopolímeros radiopacos con valores de HU ajustables permiten resultados predecibles y regulatorios, y aceleran la comercialización de dispositivos específicos para cada paciente y fantomas de imagen. -

Transición del prototipado a dispositivos de uso final específicos para el paciente.

Las guías dentales, los alineadores y las carcasas de audífonos ejemplifican la producción personalizada de alto volumen, donde la fabricación aditiva de polímeros destaca. La repetibilidad, la facilidad de limpieza y el posprocesamiento validado impulsan la transición al uso clínico, lo que aumenta la demanda de polvos/resinas robustos con propiedades mecánicas y superficiales consistentes. -

Presiones de costos y sustentabilidad en las cadenas de suministro de atención médica

Los materiales PA12 de alta reutilización y las opciones PA11 de base biológica reducen el costo y el desperdicio de consumibles al tiempo que mantienen el acabado de la superficie y el rendimiento, lo que respalda las iniciativas de sustentabilidad del hospital y los objetivos de costo por pieza de los fabricantes de dispositivos.

Oportunidades de mercado:

-

Implantes de PEEK y ortopedia avanzada

Los flujos de trabajo emergentes para implantes craneales y espinales de PEEK, incluidas las vías aprobadas por la FDA y las variantes reforzadas con fibra de carbono, abren nichos premium para proveedores que combinan materiales con validación de procesos, paquetes de documentación y educación para cirujanos. -

Fantasmas de radiología e investigación y desarrollo de imágenes Los

fotopolímeros radiopacos y precisos para TC permiten modelos anatómicos ajustables para la optimización de protocolos y la generación de conjuntos de datos de IA, lo que crea un nicho de materiales de rápido crecimiento estrechamente vinculado con colaboraciones de OEM de imágenes y centros académicos. -

Polvos sostenibles y de alta reutilización para producción en serie

Los polvos de PA11 de base biológica y PA12 S de alta reutilización diseñados para plataformas MJF y PBF respaldan la producción continua y rentable de carcasas, guías y accesorios médicos, especialmente cuando se combinan con la automatización del posprocesamiento de terceros.

Análisis de segmentación del informe de mercado de materiales poliméricos para impresión 3D

La cuota de mercado de materiales poliméricos para impresión 3D se analiza en varios segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por material:

- Poliéter éter cetona (PEEK): polímero de alto rendimiento y grado de implante, valorado por su biocompatibilidad, radiolucidez y módulo óseo mimético; cada vez más adoptado para aplicaciones craneomaxilofaciales, espinales y traumatológicas mediante procesos de extrusión y láser.

- Polimetilmetacrilato (PMMA): Se utiliza para modelos dentales, restauraciones temporales y visualización anatómica donde se requiere rigidez, claridad óptica y acabado en el consultorio.

- Ácido poliláctico (PLA): filamento bioderivado preferido para modelos educativos y componentes de contacto de bajo riesgo; valorado por su facilidad de procesamiento y estabilidad dimensional en entornos de laboratorio.

- Otros: Incluye polvos PA11/PA12, fotopolímeros para guías quirúrgicas y fantasmas de radiología y elastómeros TPU/PEBA para aplicaciones de tejidos blandos y ortésicas.

Por aplicación:

- Dental: Abarca guías quirúrgicas, modelos, férulas y flujos de trabajo de alineadores; adopción impulsada por la velocidad, la precisión y la compatibilidad de esterilización en los procesos del laboratorio a la clínica.

- Audífonos: carcasas y componentes personalizados producidos a escala, aprovechando la precisión de ajuste y la comodidad liviana de la fabricación aditiva de polímeros para un uso prolongado.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Perspectivas regionales del mercado de materiales poliméricos para impresión 3D en aplicaciones médicas

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de materiales poliméricos para impresión 3D para aplicaciones médicas durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de materiales poliméricos para impresión 3D para aplicaciones médicas en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de materiales poliméricos para impresión 3D en aplicaciones médicas

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 1.560 millones de dólares estadounidenses |

| Tamaño del mercado en 2034 | US$ 4.94 mil millones |

| CAGR global (2026-2034) | 13,7% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por material

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de materiales poliméricos para impresión 3D en aplicaciones médicas: comprensión de su impacto en la dinámica empresarial

El mercado de materiales poliméricos para impresión 3D en aplicaciones médicas está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de materiales poliméricos para impresión 3D por geografía

Se prevé que Asia-Pacífico experimente el mayor crecimiento en los próximos años. Los mercados emergentes de América del Sur y Central, Oriente Medio y África también ofrecen un potencial sin explotar para que los proveedores de materiales y fabricantes de dispositivos localicen flujos de trabajo y formación validados. La transformación del mercado se ve impulsada por la integración de aplicaciones dentales y auditivas, así como por el auge de los fantomas de imagenología y los laboratorios de diagnóstico inmediato en los hospitales.

El mercado se está profesionalizando rápidamente, pasando de polímeros genéricos a materiales de grado médico con respaldo científico integrados en soluciones integrales. El crecimiento se sustenta en la expansión de la oferta de PEEK certificado, fotopolímeros radiopacos y polvos de PA sostenibles diseñados para una producción repetible. A continuación, se presenta un resumen de la dinámica y las tendencias de la cuota de mercado por región:

América del norte

- Cuota de mercado: Una región dominante, impulsada por la innovación, con vínculos profundos entre proveedores de materiales, fabricantes de equipos originales (OEM) y centros médicos académicos.

-

Factores clave:

- Fuerte demanda de dispositivos dentales/de ortodoncia y carcasas de audífonos producidos mediante flujos de trabajo de fabricación aditiva de polímeros validados.

- Adopción de fotopolímeros radiopacos para fantasmas con precisión de TC en el entrenamiento y desarrollo de algoritmos.

- Ampliación de los programas de implantes PEEK respaldados por materiales que cumplen con la norma ASTM y procesos alineados con la FDA.

- Tendencias: Integración de la impresión en el punto de atención y asociaciones entre fabricantes de equipos originales y hospitales para estandarizar los materiales, la esterilización y el control de calidad en torno a aplicaciones quirúrgicas.

Europa

- Cuota de mercado: Una base líder para el establecimiento de estándares de productos químicos especializados y dispositivos médicos, con una fuerte orientación hacia la sostenibilidad.

-

Factores clave:

- Presencia de proveedores de materiales especializados que impulsan carteras de PEEK de grado implante y cadenas de PA de base biológica.

- Enfoque institucional en flujos de trabajo con marcado CE y pruebas de biocompatibilidad armonizadas para dispositivos dentales y ortopédicos.

- La consolidación y reestructuración entre los actores materiales están impulsando un reenfoque de la cartera hacia nichos médicos de alto valor.

- Tendencias: Iniciativas de circularidad y balance de masa en polvos poliméricos, además de bancos de pruebas colaborativos para fantasmas de radiología y materiales de planificación quirúrgica.

Asia-Pacífico

- Cuota de mercado: Región de más rápido crecimiento con una fuerte adopción en laboratorios dentales y capacidades de fabricación aditiva en hospitales en expansión.

-

Factores clave:

- Escalamiento rápido de aplicaciones dentales y dispositivos personalizados para grandes poblaciones urbanas.

- Profundidad del ecosistema en sistemas de extrusión y de lecho de polvo, lo que permite una producción en serie rentable con PA12/PA11 y elastómeros.

- Los consorcios académicos e industriales están impulsando la fabricación aditiva de polímeros para modelos ortopédicos y capacitación en los principales centros.

- Tendencias: Localización de materiales biocompatibles y servicios de calificación; creciente interés en PEEK para aplicaciones de soporte de carga a medida que crece la familiaridad regulatoria.

América del Sur y Central

- Cuota de mercado: Un panorama emergente centrado en los mercados dentales y los modelos de educación médica.

-

Factores clave:

- Adopción de fotopolímeros y polvos con costos optimizados para laboratorios y hospitales docentes.

- Crecientes inversiones de clínicas privadas en flujos de trabajo de odontología digital.

- Asociaciones con proveedores globales para establecer protocolos validados de posprocesamiento y esterilización.

- Tendencias: Crecimiento de las oficinas de servicios que ofrecen materiales certificados y control de calidad para reducir las brechas de capacidad de las clínicas y las nuevas empresas de tecnología médica.

Oriente Medio y África

- Cuota de mercado: Mercado en desarrollo con creciente interés en la impresión hospitalaria y la personalización local de dispositivos.

-

Factores clave:

- Modernización de la atención sanitaria respaldada por el Gobierno, incluidos centros de capacitación que utilizan fantasmas radiológicos y modelos anatómicos.

- Adopción de polímeros duraderos y esterilizables para instrumentación y guías quirúrgicas.

- Adquisición estratégica de polvos sostenibles alineados con iniciativas industriales locales.

- Tendencias: Centros de calificación emergentes para estandarizar el manejo de materiales en climas cálidos y creciente atención a la trazabilidad de los dispositivos en el punto de atención.

Alta densidad de mercado y competencia

La competencia se está intensificando debido a la presencia de líderes establecidos como Evonik Industries AG, Arkema, Stratasys Ltd., Henkel AG & Co. KGaA, BASF SE, Formlabs, Roboze, Bionic Production GmbH y Orion Additive Manufacturing GmbH, que también contribuyen a un panorama de mercado diverso y en rápida expansión.

Este entorno competitivo impulsa a los proveedores a diferenciarse mediante:

- Premiumización y validación clínica: carteras de PEEK de grado implantario (ASTM F2026), conjuntos de datos de biocompatibilidad y evidencia de esterilización para respaldar presentaciones reguladas.

- Diversificación de cartera impulsada por la biotecnología: fotopolímeros radiopacos de anatomía digital para imágenes; PEEK reforzado con fibra de carbono para implantes con mayor relación resistencia-peso.

- Integración vertical y abastecimiento ético: cadenas de balance de masa y de base biológica para PA11/PA12; integración de servicios para ofrecer flujos de trabajo validados de extremo a extremo.

- Tecnologías de entrega avanzadas: desarrollo conjunto de materiales y máquinas para lograr ventanas de impresión estables, mayor reutilización del polvo y posprocesamiento automatizado para garantizar la repetibilidad.

Oportunidades y movimientos estratégicos

- Desarrollo conjunto de flujos de trabajo cerrados y validados con hospitales y fabricantes de equipos originales: agrupe materiales, parámetros y procedimientos operativos estándar de esterilización y posprocesamiento para indicaciones específicas (guías dentales, implantes CMF, fantasmas de TC).

- Invierta en polímeros sustentables y paquetes de documentación: amplíe el PA11 de base biológica y el PA12 S de alta reutilización con datos del ciclo de vida para cumplir con los KPI de sustentabilidad del hospital y los objetivos de costo por procedimiento.

Las principales empresas que operan en el mercado de materiales poliméricos para impresión 3D son:

- Evonik Industries AG

- Arkema

- Stratasys Ltd.

- Henkel AG & Co. KGaA

- BASF SE

- Formlabs

- Roboze

- Producción biónica GmbH

- Orion Additive Manufacturing GmbH

- Solvay SA

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Noticias y desarrollos recientes del mercado de materiales poliméricos para impresión 3D

- En abril de 2024, el biomaterial VESTAKEEP® i4 3DF PEEK de Evonik, un material polimérico de impresión 3D de grado implante, se expandió significativamente después de la validación clínica y regulatoria, lo que refleja su creciente papel en la fabricación aditiva médica avanzada.

- En marzo de 2024, HP Inc. presentó oficialmente el material PA 12 S en la Conferencia anual AMUG (Grupo de Usuarios de Fabricación Aditiva). Se trata de un material polimérico de alto rendimiento para impresión 3D, desarrollado en colaboración con Arkema. El material PA 12 S estableció un nuevo referente en estética de superficies y redujo los costes de producción para los usuarios de la Jet Fusion Serie 5200. HP también confirmó que el alcance de este material se ampliaría aún más, ya que su disponibilidad en la Jet Fusion Serie 5600 estaba prevista para finales de primavera, lo que reforzaría su presencia en el amplio portafolio de soluciones de impresión 3D de polímeros de HP.

Informe de mercado de materiales poliméricos para impresión 3D: cobertura y resultados

El informe Tamaño y pronóstico del mercado de materiales poliméricos para impresión 3D (2021-2034) proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de materiales poliméricos para impresión 3D y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de materiales poliméricos para impresión 3D, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de materiales poliméricos para impresión 3D que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y la competencia que cubre la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes en el mercado de materiales poliméricos para impresión 3D.

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de materiales poliméricos para impresión 3D

Obtenga una muestra gratuita para - Mercado de materiales poliméricos para impresión 3D